がん保険は複数加入できる?組み合わせるメリットや注意点を解説

この記事の要点

- 1.がん保険を複数契約することにより、保障が手厚くなり様々なメリットが生まれます。

- 2.貯蓄が少ない人、公的保障があまりない自営業の人、治療の選択肢を増やしたい人は、がん保険に複数加入する必要性は高いでしょう。

- 3.支払うべき保険料や各種の手間が増えるデメリットを補って余りある保障の手厚さは、がんが完治する病・付き合っていく病となった現代には欠かせないといえるでしょう。

- 4. がん保険の複数加入を検討している人は、保険相談窓口で専門家に相談してみるのがおすすめです。

- 5. 保険相談窓口「ほけんのぜんぶ」では、無料で専門家に保険や将来のお金に関する悩みを相談できます。

この記事は5分程度で読めます。

\プロがあなたに最適な保険を提案!/

目次

がん保険に一人で複数加入することは可能

複数のがん保険を一人で契約しても問題はありません。

給付の要件に該当すれば、それぞれのがん保険から給付金を受け取れます。

ちなみに、保険には2つの給付方式があります。

保険の給付方式

- 定額給付方式…がん保険や医療保険

- 実損てん補方式…自動車や火災といった損害保険

定額給付方式は、入通院一日あたり○万円、一時金○百万円、死亡したら○千万円など、実際にいくらかかったかは関係なく契約で定められた金額を受け取ることができます。

実損てん補方式は、契約で定められた保険金額を上限に、実際にかかった損害額を補填するもので、損害額または保険金額を超える部分は支払われません。

\プロがあなたに最適な保険を提案!/

がん保険の役割は経済的不安の解消

がん保険は、現役世代が罹患した場合の経済的不安の解消を保障する内容が充実しています。

注意点

- がんの治療費目安は、高額療養費制度を適用した後の自己負担額でも年間で約100万円かかるともいわれています。

- この治療費に加えて、継続的に収入が減少することも深刻な問題です。

社会保険加入者が受給できる傷病手当金は収入の補填になりますが、給付金額の目安は収入の3分の2です。

注意点

- したがって、例えば年収400万円なら、その3分の2の266万円よりもかなり少ない額になってしまいます。

- 加えて、受給期間は最長で1年6ヶ月となっています。

このように単身世帯での経済的不安も大きいですが、家族世帯の場合は、がんになった人だけでなくサポートする方も仕事を調整することにより収入が減る傾向にあります。

平成26年5月の東京都福祉保健局「がん患者の就労等に関する実態調査」では、家族のがん罹患により就労状況に変化があった人は38.9%で、そのうち仕事を辞めた人は11.4%にも上ります。

<就労状況に変化があった人>

<上記のうち仕事を辞めた人>

出典)東京都福祉保健局:平成26年5月 がん患者の就労等に関する実態調査

これらの経済的不安を解消するために、公的保障では賄いきれない部分をがん保険が保障してくれるんですね。

がん治療による経済的不安の具体的要素

- 治療費のうち高額療養費を超える自己負担分

- 高額療養費制度対象外の自由診療・先進医療

- 差額ベッド代

- 傷病手当金だけでは不足する収入や家族の収入減少

- 交通費 など

特に差額ベッド代は、がんによる入院手術で体力的にも精神的にも疲弊すると個室を希望せざるを得ない状況になる場合もあるので、必要経費と見ておいていいでしょう。

充分な貯蓄や資産がある人や勤務先の福利厚生が充実している人、住宅ローンの団体信用生命保険で疾病保障を付帯している人には複数契約の必要性は低いです。

がん保険を複数契約するメリットが大きい人

- 貯蓄がないまたは貯蓄が少なく治療費が賄えない人

- 教育費や老後資金のため貯蓄を取り崩したくない人

- 他に保障がない自営業の人

- 治療の選択肢を増やしたい人

上記に当てはまる人は、がん保険そのものに対する必要性が高いといえるでしょう。

\プロがあなたに最適な保険を提案!/

がん保険に複数加入するメリットとは?

複数のがん保険を契約するメリットは、主に以下の2点が挙げられます。

メリット

- それぞれの強みを組み合わせて保障を強化できること

- お互いの弱みをカバーし合えること

例えば、長期入院が充実したA商品+通院保障が充実したB商品の組み合わせなら、入院と通院どちらも長引いてしまった場合でももれなく保障されます。

また、一時金が大きいC商品+健康祝い金制度があるD商品の組み合わせなら、罹患した場合の保障を手厚くできるうえに、罹患しなかった場合はある程度の保険料が戻ることになります。

注意点

保険会社が破綻しても契約自体が無効になってしまうわけではありませんが、責任準備金の削減により契約した保険金額が減少することが考えられます。

複数の契約があれば、万が一片方の保険会社が破綻してしまっても、別の契約があることにより弊害は少なく済みます。

参考)生命保険文化センター:Q.生命保険会社が破綻した場合、契約はどうなるの?

\プロがあなたに最適な保険を提案!/

がん保険に複数加入するデメリットは保険料と手間

がん保険を複数契約するデメリットは主に以下の2点が挙げられます 。

デメリット

- 保険料が割高になる

- 手続きの手間が煩雑になる

保険料については、契約の組み合わせの際に保障が重複しないよう内容を吟味することで、合理的な金額に抑えられます。

かかり得る手間とは…

- 保険商品の比較検討と契約手続き

- 契約ごとの書類の保管

- 住所氏名や保険料振替口座の変更があった場合のそれぞれの手続き

- 年末調整や確定申告における生命保険料控除の計算

- 実際にがんに罹患し給付金請求をする際は、それぞれの保険会社への手続き

- 場合によっては契約数分の診断書

複数のがん保険に加入する際は、各契約の「ご契約のしおり(保険約款)」に記載されている手続き事項を確認しておき、登録情報に変更が生じたらそれぞれの保険会社への連絡を失念しないことが重要です。

また、保険金の請求に当たっては、保険会社のwebサイトやご契約のしおりのほか、生命保険文化センターの「保険金・給付金の請求から受取りまでの手引」などを参考にすると良いでしょう。

参考)生命保険文化センター:保険金・給付金の請求から受取りまでの手引

\がん保険の複数加入を検討するなら!/

がん保険を選ぶ際のポイント

がん保険の保障内容は多岐にわたります。複数の契約を検討する場合にポイントとなる保障の選び方を3つ解説します。

ポイント1|入院よりも通院保障を手厚くする

がんの治療は、以前は入院によるものが中心でしたが、最近は通院・在宅による治療が増加しました。

具体的には、術後の定期検査期間の目安が5年間、乳がんや肺がんの経過観察期間は10年間もかかります。

ポイント

- このことから、入院日額よりも通院日額を高く設定するなど、通院保障を重視する必要があります。

- 1回の入院につき通院日数に制限があったり、通算の日数に限度があったりするタイプもありますが、通院メインの治療で長期化を前提に考えると、通院・通算日数は無制限のタイプが良いでしょう。

- 入院の有無を問わない通院保障ならさらに心強いです。

\がん保険の複数加入を検討するなら!/

ポイント2|一時金は受給回数も要チェック

家族世帯の場合は患者本人だけでなく世帯全体の収入が減少する恐れもあります。

ポイント

- このような経済的不安の解消に、診断給付金や入院一時金は用途が自由で使い勝手が良いので最適です。

- 一時金の受給回数は保険会社によって異なり、1年または2年に1回を限度とするものや、通算回数に限度が定められている場合もあります。

- 治療の長期化や再発・転移を想定し、短いスパンで複数回受け取れるプランがおすすめです。

ただし、上皮内新生物は対象外のケースもあるので、給付要件に該当するか契約時に確認しましょう。

ポイントその3|先進医療や緩和ケアの保障で治療の選択肢を増やす

医療技術が飛躍的に進歩した現在、がんによる死亡率は下がり、完治する病・付き合っていく病に変わりました。

現代のがん治療方法

- 手術療法・放射線療法・抗がん剤やホルモン剤といった薬物療法の三大治療が代表的です。

- 先進医療や自由診療、がんの進行にともなう疼痛に対する緩和ケア、副作用が少ない遺伝子治療など、様々な治療方法から最適なものを選択することになります。

- さらに、抗がん剤の副作用による脱毛や皮膚・爪の変質、手術による乳房や内臓の喪失など、QOLに直結する外見変化を支援する外見ケアも重要です。

自分の性別やライフスタイルから治療の選択肢を検討し、先進医療や自由診療の特約、緩和ケアや外見ケア給付金、女性であれば乳房再建術給付金の付帯を考えましょう。

出典)国立がん研究センター:がん治療に伴う患者の外見変化とその支援について

\がん保険の複数加入を検討するなら!/

がん保険に複数加入する際の注意点

がん保険に複数加入する際に注意すべきこととして以下の3点が挙げられます。

ポイント

- 保障の抜けやだぶりがないようにする

- 免責期間に気をつける

- 医療保険との兼ね合いも考える

それぞれについて見ていきましょう。

保障の抜けやだぶりがないようにする

がん保険は大きく分けて下記の3タイプがあります。

ポイント

- 入院・手術給付金メイン

- 診断一時金メイン

- 治療給付金メイン

各商品の保障を選ぶ際は、強みを活かして弱みをカバーし合い、重複がないよう組み合わせると、幅広く手厚い保障内容になります。

現代のがん治療は通院が主流ですから、通院保障は充実させたほうが良いでしょう。

注意点

- 2000年頃までに発売された古いタイプのがん保険は、再発のがんは診断一時金が受け取れなかったり、上皮内新生物は給付対象外だったり、入院保障が中心であるなど、現代のニーズと一致しない保障内容となっている場合があります。

- この場合、むやみに解約して新商品に乗り換えると、保障内容は1つの商品分しかないにもかかわらず、年齢によっては保険料がかなり上がってしまう恐れがあります。

\がん保険の複数加入を検討するなら!/

免責期間に気をつける

がん保険には一般的に、契約の責任開始前に発症したがんは保障対象外とするための免責期間が設けられています。

注意点

- 保険会社によって日数は変わりますが、保険始期から責任開始まで60日~90日の免責期間があります。(中には免責期間がない商品もあります。)

- この間にがんと診断されても給付要件には該当せず、給付金は支払われません。

したがって、新規加入や乗り換えをする際は免責期間がいつまでなのか確認し、複数加入を検討する際は既存契約の免責期間が経過し保障が開始してからにしましょう。

医療保険との兼ね合いも考える

現役世代の経済的不安にはがん保険の複数契約が強い味方になりますが、退職後は保険よりも自由に使える貯蓄を優先しましょう。

ポイント

- 高齢になると、がん以外の病気やケガなど様々なリスクが高まります。

- しかし、医療費の自己負担額は70歳以上で2割負担、75歳以上で1割負担と下がっていきますので、高額療養費制度もあわせれば公的保障と貯蓄だけで賄える可能性もあります。

保険の加入や見直しを検討するなら必ずすべきこと

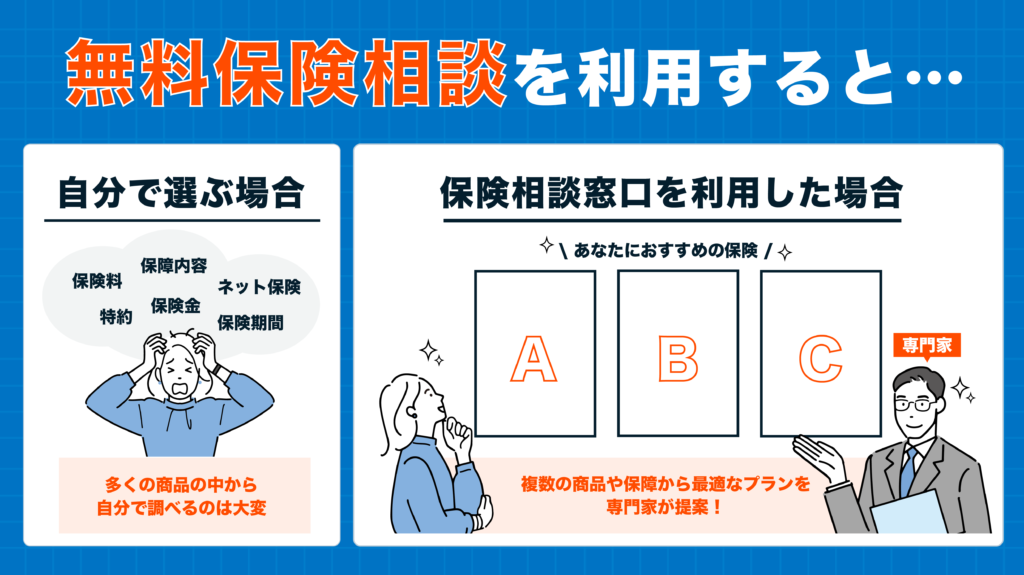

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?

どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

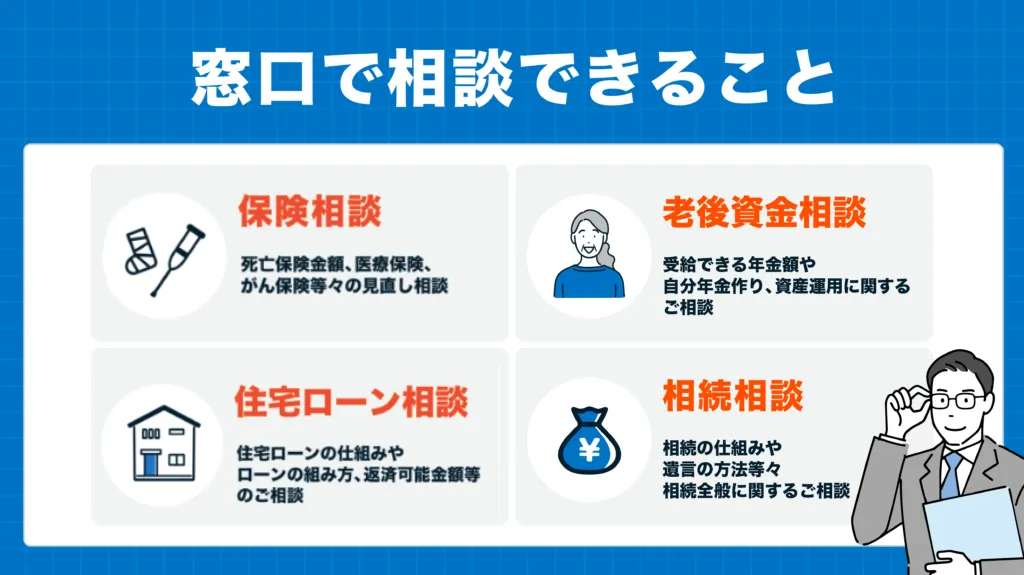

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

「周りに実際無料保険相談を利用したことがある知人がいないからイメージがつきづらい…」と思っておられる方に、実際に無料の保険相談窓口を利用した方の口コミ評判をご紹介します。

また、相談員が国家資格であるFPさんであるということで、知識が豊富で、これからの世代を生きていくために将来のお金のことも考えていたところだったので、保険のことにとどまらないお話は非常に刺激になりました。

マネーリテラシーが低い自分にとっても、お金の不安な気持ちや保険の見直しについてもしっかり根拠だてて説明してくれたので良かったです。

個人的に調べて選ぶことには限界があり、プロに相談することで幅広い知識の中から提案してくれましたので、大変助かりました。

自分にとっても勉強になりましたし、将来の自分にとって必要なことは何なのかを考えることも学ぶことができました。

保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ほけんのぜんぶでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1 ほけんのぜんぶ 総合保険代理店事業 2023年9月時点

2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

マネードクターのここがおすすめ!

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に約2,300人も在籍 ※2

- 相談満足度91.4% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

- 保険相談後選んだプレゼントがもらえる!

無料の保険相談窓口としてテレビCMも行っていることからご存じの方も多いマネードクターは、保険のことと同時に他のお金についての悩み事も相談できるため頼りになること間違いなしです。

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:33社 損害保険:11社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

マネードクターでは、無料保険相談の予約時にお好きなプレゼントを選択し、相談後にもれなくプレゼントを受け取ることができます!

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

※1…2024年1月時点

※2…2020年度実績

※3…2022年12月-2023年11月(マネードクター自社アンケートより)

3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

保険マンモスのここがおすすめ!

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

相談満足度も実績も多くあり、安心して相談ができると定評があります。

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

保険マンモスでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

保険市場のここがおすすめ!

- 取扱保険会は業界最大の98社

- オンラインでの相談が可能

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | なし |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

保険無料相談ドットコムのここがおすすめ!

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

無料保険相談所の選び方

無料の保険相談窓口はショッピングモールやテレビCMで見たことがあれど、実際に利用をしたことがないと、何を基準に窓口を選べば良いのか迷ってしまいますよね。

数ある中からあなたに合った保険相談所を見つけるには、以下の項目をチェックするとよいでしょう。

- 1.相談場所は、自宅(オンラインor電話)か、店舗か、指定した場所か

- 2.相談担当者が専門知識を有しているか

- 3.取り扱っている保険会社数の多さ

1.保険相談をする場所はどこが良いか

新型コロナウイルスの流行をきっかけに、現在では各社がオンラインでの相談を実施しています。リモート業務の前後や休憩時間はもちろんのこと、お休みの時間などさくっと相談できるので大変好評なサービスです。

わざわざ外出するのは控えたいときも、気軽に自宅で相談ができます。

カメラを使用する相談も、電話のみでの相談も実施している会社もあります。まずは利用してみるのもよいかもしれません。

その他にも、よく利用するショッピングモールや駅の近隣にある店舗での相談ができる「店舗型」や、職場や自宅近くのカフェやファミレスで相談ができる「訪問型」もあります。

2.相談担当者が専門知識を有しているか

無料の保険相談窓口は多くありますが、相談に乗ってくれる担当者はどこも同じではないかと思われがちですが、実は、担当者は相談窓口によって異なることはもちろんのこと、店舗によっても異なります。

保険の相談に乗ってくれる担当者全員がFPをはじめとする資格を持っているとは限りません。FPとは、以下のような幅広い知識を持ち合わせている者を指します。

- 保険

- 教育資金

- 年金制度

- 家計にかかわる金融

- 不動産

- 住宅ローン

- 税制など

生命保険への新規加入や見直しも、家計や家族のお金に直結する項目であることから、専門知識を有している担当者のほうが、有益な提案やアドバイスができる可能性が高くなります。

3.取り扱っている保険会社数の多さ

無料の保険相談所のメリットの1つとして、複数の保険会社の商品を比較・検討できるという点が挙げられます。比較できる対象が多いほうが、ご自身や家族により最適な商品が見つかりやすいということに繋がります。

それでもどこにするか迷ったら

どの相談所も、もしも相談に乗ってくれる相談員を代えたい場合は無料で変更することが可能で、違う相談員に再度無料で相談をすることができます。

しかし、できることならば初めから質の良い相談員に担当してもらえると嬉しいですよね。

どの相談所も、担当者はこちらから選ぶことはできないため、まずは相談員が必ずFP資格を所持していると明記している「ほけんのぜんぶ」で相談をすることをおすすめします。

まとめ

がん保険を複数契約することにより、保障が手厚くなり様々なメリットが生まれます。

がん保険は定額給付方式のため、保障の組み合わせ方によっては、かかった医療費以上の給付金を受け取ることができる可能性があり、経済的不安の解消に役立ちます。

特に家族世帯においては、患者本人だけでなくサポートする家族にとっても心強い味方です。

貯蓄が少ない人、公的保障があまりない自営業の人、治療の選択肢を増やしたい人は、がん保険に複数加入する必要性は高いでしょう。

保険料や手間が増えるといったデメリットを補って余りある保障の手厚さは、がんが完治する病・付き合っていく病となった現代には欠かせません。

がん保険を選ぶポイントは、通院保障を重視すること、使い勝手の良い一時金は複数回受け取れる保険会社を選ぶこと、自分に合った治療方法を保障する特約を付帯することです。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。