生命保険(死亡保険)おすすめ人気比較ランキング【2024年4月】

いざという時のために、自分と大切な人を守る備えが必要だと感じたことはありませんか?人生の「もしも」に備える手段のひとつが、生命保険です。

しかし、生命保険の加入を検討している人のなかには「種類が多くてどれを選べば良いか分からない」「今おすすめの生命保険をまとめて把握したい」「最適な生命保険の選び方は?」と迷っている方も多いでしょう。

そこで今回の記事では、今おすすめの生命保険(死亡保険)をお伝えするとともに、最適な生命保険の選び方やおすすめな人の特徴をまとめてご紹介します。

編集部

この記事の要点

- 生命保険を選ぶ際は、加入する目的を定め、「どんな保障が」「いつまでにいくら必要か」を明確にしましょう。

- おすすめの生命保険といっても、必ずしも全ての人に最適な保険とは限りません。

- 自分に合った生命保険を選ぶためには、プロと相談しながら複数の保険を比較・検討するのがおすすめです。

- 保険選びで悩んでいる人は、FP資格取得率100%※・取扱保険会社数40社以上の「ほけんのぜんぶ」を活用してみましょう。(※相談料は何度でも無料)

![ほけんのぜんぶ 無料保険相談]()

※当社から訪問する入社1年以上のプランナーが対象

金融商品取引法

募集文書等の表示に係るガイドライン

生命保険商品に関する適正表示ガイドライン

広告等に関するガイドライン

目次

生命保険とは?仕組みや種類をわかりやすく解説

生命保険とは、人の生死に関わるリスクに備えるための保険です。生命保険の加入を検討している方の中には「なんとなく必要そうだから」という理由で検討している方もいらっしゃるのではないでしょうか。

そこで、以下では生命保険の仕組みを解説し、実際に販売されている保険の種類や専門用語も解説していきます。本項に最低限必要な情報が詰まっていますので、参考にしてみてください。

生命保険とは?

生命保険の仕組みを簡単に解説

生命保険とは、病気やけが・死亡などで引き起こされる経済的損失をカバーするための仕組みです。ひとつの保険に対して契約者間で保険料を出しあい、もしもが起こってしまった人に対して保険会社を通じて保険金という形で援助します。

ポイント

保険金が支払われる基準は保険の種類や販売している生命保険会社ごとに異なります。そのため、ご自身に合った保険を選ぶことが大切になるのです。

生命保険に加入するときは、いくつかの商品を比較した上で納得いく保険に加入しなければなりません。生命保険は契約者間で不平等がないように、リスクの高さに応じて保険料を算出しています。

これを「公平性の原則」と呼び、ひとつの保険で契約者間のリスクが均等になるように設定されているのです。

編集部

\プロがあなたに最適な保険を提案!/

こちらの記事も読まれています

生命保険の種類を表で紹介

生命保険と一口にいっても、実際に販売されている商品はさまざまな種類があります。そのため、これから保険に加入される方はどの保険が欲しいのか明確に定める必要があるのです。

そこで、以下の表に主要な生命保険の種類と概要を簡単にまとめました。どの保障が必要か考えるときに確認してみてください。

保険の種類と概要

保険の種類と概要

- 定期保険…保険期間内に死亡または高度障害になってしまった時に保険金が支払われる保険です。「掛け捨て型の保険」と呼ばれることもあります。

- 終身保険…一度加入すれば一生涯保障される保険です。支払い事由は定期保険と変わりませんが、解約返戻金も受け取れます。「積立型保険」「貯蓄型保険」とも呼ばれています。

- 収入保障保険…死亡または高度障害になった時に、毎月一定額の死亡保険金を保険期間が終わるまで年金形式で受け取れる保険です。保険期間の経過とともに受け取れる保険金が少なくなり、保険料が抑えられます。

- 養老保険…死亡時には「死亡保険金」満期時には「満期保険金」が受け取れる生命保険です。生死混合保険とも呼ばれています。

- 医療保険…病気やケガで入院したときにお金が受け取れる保険です。日額保障や一時金保障など受け取り方を選べます。

- がん保険…がんと診断されたときや治療が長期間継続したときにお金を受け取れる保険です。医療保険よりも大きなお金が受け取れることが多くなります。

- 三大疾病保障保険…がん・心筋梗塞・脳卒中の時にまとまったお金が受け取れる保険です。がん保険よりも支払い対象が多くなっている分、保険料が高くなる可能性があります。

- 学資保険…子どもの教育資金を準備するために加入する保険です。保険料を払い込むだけで契約時に定めた金額を用意でき、万が一のことがあっても教育資金を準備できるようになっています。

- 個人年金保険…公的年金の不足分を補うための保険です。保険料払込期間が終わると年金の受給が開始され、契約内容に応じた受け取り方ができるようになります。

こちらの記事も読まれています

生命保険で用いられる専門用語とその意味を解説

自分に合った生命保険を見つけるには、ご自身も生命保険の用語を理解しておくことが大切になります。しかし「ひとつずつ調べるのは大変」と悩んでいる方もいらっしゃいますよね。

そこで以下の表に専門用語とその意味をまとめました。保険の相談をされる前に一度目を通し、専門用語の意味を押さえてから望むことをおすすめします。

専門用語の意味

| 契約者 | 保険を契約する人のことです。保険料を支払う役割を担っています。 |

|---|---|

| 被保険者 | 保険の対象になる人のことです。契約者と被保険者が同じ場合もしばしばあります。 |

| 保険金受取人 | 支払い事由に該当した時に生命保険会社から保険金を受け取る人のことです。 |

| 保険期間/契約期間 | 保険で保障される期間のことです。 |

| 保険金/給付金 | 支払い事由に該当した時に受け取れるお金のことです。 |

| 解約返戻金 | 保険を解約した時に発生するお金のことです。 |

| 満期保険金 | 契約が切れる時に支払われるお金のことです。 |

| 祝金 | 契約から一定期間経過すると受け取れるお金のことです。 |

※実際の取り扱いは保険商品や保障内容によって異なります。ご契約の際は、必ず公式ページの情報をご確認ください。

生命保険の加入率

生命保険の加入率について確認していきましょう。前提として、「加入率が高いから加入しなければいけない」「低いから加入しなくても良い」というわけではありません。

編集部

【世帯別】生命保険の加入率

| 40歳未満の夫婦のみ | 71.0% |

|---|---|

| 40〜59歳の夫婦のみ | 91.6% |

| 末子が乳児 | 88.5% |

| 末子が保育園・幼稚園児 | 93.6% |

| 末子が小・中学生 | 94.4% |

| 末子が高校・短大・大学生 | 93.7% |

| 末子が就学終了 | 89.8% |

| 60歳以上の有職夫婦 | 93.0% |

| 60歳以上の無職夫婦 | 83.1% |

※参照:公益財団法人 生命保険文化センター「ライフステージ別にみた生命保険の加入実態、生活保障意識」より

生命保険の加入率は上記表のようになっています。この表から生活する家族が増えたタイミングや、子どもの教育資金が大きくかかる期間では、9割以上の家庭が保険に加入していることがわかるでしょう。

ポイント

末子が就学終了したタイミングで加入率が下がっている理由には、教育資金が必要無くなったことや独立によって同居している家族が減ったことなどが考えられます。

このように、各ライフステージで保険の重要性は異なるのです。

こちらの記事も読まれています

生命保険の加入がおすすめな3つの理由

特に、健康で若い人や貯蓄額が多い人は「生命保険はいらないのでは?」「支払った保険金は無駄になるのでは?」と生命保険の必要性に疑問を感じているのではないでしょうか。

そこで、ここからは生命保険がなぜおすすめなのか、その理由を詳しく解説していきます。

生命保険がおすすめな理由

❶万が一の際の保障をつけられるから

生命保険に加入するメリットのひとつは、貯蓄だけでは十分にカバーしきれない大きな保障を得られるという点です。

貯蓄でコツコツと貯めることももちろん大切ですが、十分な貯蓄高に達しないうちに万が一のことがあると、遺族に十分なお金を残すことができません。

ポイント

生命保険なら、毎月(または毎年)保険料を支払うことで、保険期間内に万が一のことがあった場合、死亡保険金として家族にまとまったお金を残すことができるのです。

また、現在どんなに健康な人でも、病気やケガをして入院し手術を受ける可能性があります。

日本は公的医療制度が充実していますが、先進医療など全額自己負担する必要がある治療を受けた場合、高額な治療費がかかるケースも少なくありません。

編集部

\プロがあなたに最適な保険を提案!/

こちらの記事も読まれています

❷生命保険料控除を利用できるから

生命保険で支払う保険料は「生命保険料控除」の対象となるため、所得税や住民税などの節税効果が期待できます。

ポイント

会社員や公務員などは年末調整の際に、自営業や個人事業主などは確定申告の際に、生命保険料控除証明書をもとに申告することで手続きします。

生命保険を契約した日により「新制度」と「旧制度」に分けられ、2012年1月1日以降に契約したものは新制度、2011年12月31日までに契約したものは旧制度となります。

新制度の生命保険では、「一般生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」の3つの区分があり、それぞれ最高4万円が控除できるので、最大12万円の控除が可能です。

編集部

一方、旧制度では「一般生命保険料控除」と「個人年金保険料控除」の2つの区分があり、それぞれ最高5万円が控除できるので、最大10万円の控除が可能です。

住民税はそれぞれ3万5,000円ずつで合計7万円が控除可能となります。生命保険料控除は、個人が利用できる数少ない節税対策のひとつなので、ぜひ活用したいメリットです。

❸相続税対策に役立つから

生命保険の被保険者が亡くなった場合、保険金受取人は死亡保険金を受け取れますが、その際には契約内容に応じて相続税、所得税、贈与税が課税されることがあります。

ポイント

たとえば「契約者=被保険者=夫」だった場合の死亡保険金は夫の相続財産とみなされますが、死亡保険金を受け取る人が相続人であれば、「死亡保険金の非課税枠」を利用できます。

つまり、相続財産として加算する金額を少なくできるのです。

死亡保険金の非課税限度額=500万円×法定相続人の数

法定相続人が妻と子どもふたりの合計3人である場合、上の式に当てはめると1,500万円までは非課税となるため、死亡保険金のうち1,500万円までは課税されず、1,500万円をオーバーした分が相続財産に追加されます。

編集部

プロに聞いた!おすすめの生命保険の選び方は?

ほけんのぜんぶマガジンの読者の方々に向けて、お金の専門家である現役FPの恩田雅之さんに、生命保険のおすすめの選び方や必要性、加入時の注意点について聞いてみました!

ここからは恩田雅之さんにお聞きした、生命保険のおすすめの選び方や必要性などをひとつずつご紹介していきます。

インタビュー項目

生命保険を選ぶときのポイントは?

家計面から考えますと、生命保険を選ぶ際の着目点は「得られる保障」と「保険料のバランス」になります。

万一の場合に支払われる保険金が同額でも、解約時の解約返戻金が支払われるタイプの終身保険と支払いがない定期保険タイプでは負担する保険料が大きく違います。

また、ネット専業の会社と保険募集人が対面で対応する会社では、会社毎の経費が異なるので同程度の保障でも保険料が変わってきます。医療保険では、1入院で保障される期間(30日、60日など)により保険料が違ってきます。

厚生労働省が発表している「患者調査」で平均入院数に着目して期間を選択するようにしましょう。

生命保険の必要性は?

死亡保険は残された家族の今後の生活費の確保や亡くなられた方の葬儀費用を賄うために加入しますし、医療保険やがん保険は入院にかかる費用をカバーするために加入します。

預金や貯金で備えるという方法もありますが、ある程度のお金が貯まるまで時間がかかります。まだ資金が貯まっていない時に万が一の事態や病気などで入院が必要になった場合、資金不足になる可能性があります。

生命保険に加入すると時間を経ずにそのようなリスクに対応する資金を確保できます。これが生命保険への加入が必要な理由です。

生命保険はいつ入るべき?

近年はライフスタイルも多様化しています。生命保険に入るタイミングも、年齢で入る時期を決めるよりもライフステージの変化によって入る時期を決めるのがいいでしょう。

独身時代は自分のための保障に重点を置いて、医療保険やがん保険に加入を考え、結婚や子どもが生まれたときは、家族のための保障を充実させるため定期の死亡保険などへの加入を検討しましょう。

保険料は年齢と共に高くなりますので、自分のために必要な保険は早めに加入しておくことをおすすめいたします。

こちらの記事も読まれています

生命保険の加入〜契約後に気をつけるべきことは?

10年間、20年間と保障期間が決まっている保険ですと、定期的に保障の見直しを行うことができますが、終身保険の場合は、意識して見直しをする必要があります。

見直すタイミングとしては、結婚や子どもの誕生、住宅の購入、定年などライフステージが変化したタイミングがいいでしょう。契約している保険契約が足りない保障になってないか、逆に大きすぎる保障になっていないか確認し、もしご自身で判断が難しい場合は、保険相談窓口を利用しましょう。

また、医療技術は日々進歩していますので、大まかにでもそのトレンドは確認しておきましょう。

こちらの記事も読まれています

おすすめの生命保険は?

生命保険への加入を検討されている方のニーズによって、おすすめの保険は変わります。

加入される方の年齢にもよりますが、保険料を抑えたいという方には定期保険がおすすめですし、保険料を一定にしたい方には、保険料は高くなりますが解約返戻金のでる終身保険がおすすめ商品になります。

また、がん保険では、がんと診断された時の一時金が充実したもの、退院後の通院の保障が充実したものなど保険会社により特色があります。

まずは、ご自身に必要な保障について考えて、不明な点があれば保険相談窓口などで確認されることをおすすめします。

ライフステージ別|おすすめの生命保険の選び方

ここからは、独身世帯・夫婦二人世帯・ファミリー世帯・子ども独立後の世帯と4つのライフステージ別に、生命保険の選び方をご紹介します。

あなたが今現在どの属性・ライフステージにいるのか、該当する属性をタップしてください。

独身の方におすすめの生命保険

前述しましたが、独身の方は他のライフステージの方と比較して生命保険の必要性は低いです。しかし、今後結婚を考えていなくても生命保険が必要ないわけではありません。

独身の方の選び方ポイント

- まずは医療保険で万が一の病気やケガによる収入減に備えて

- 40代・50代の働き盛りの独身は、がん保険を優先的に

- 老後資金の不足分は、個人年金保険で補おう

まずは医療保険で万が一の病気やケガによる収入減に備えて

「貯金が少ない」「病気になったときの収入減が心配」という独身の方には、少額の保険料で病気やケガの保障を持てる医療保険がおすすめです。

医療保険があれば、万が一病気やケガをした際に差額ベッド代や通院費など、公的保障ではカバーできない部分を保障してもらえます。

貯蓄がない方でも経済的な負担を軽減でき、万が一のときに強い味方になってくれます。

編集部

40代・50代の働き盛りの独身は、がん保険を優先的に

特に40代・50代など働き盛りの独身の方には、がん保険の加入をおすすめします。なぜならライフステージ問わず、日本人であれば罹患リスクが高い病気だからです。

ポイント

国立がん研究センターの調査によると、日本人の2人に1人ががんに罹患するといわれています。

例えば胃がんに罹患してしまった場合、平均19.2日の入院期間が必要になり、入院費用はおよそ94万円かかります。自己負担金額は3割の30万円程度になるのです。※

さらに働けなくなることによる逸失収入も発生します。家賃や水道光熱費、通信費などの固定費の支払いも考えると、大きな出費を避けるためにがん保険に加入しておくと良いでしょう。

※参照:厚生労働省「平成29年患者調査の概況」より

老後資金の不足分は、個人年金保険で補おう

「老後の年金が不安」「iDeCoなどの制度は手間がかかる」という方には、保険料を支払うだけで元本以上の年金を受け取れる可能性がある個人年金保険をおすすめします。

ポイント

結婚願望のない方や、結婚する予定がまだない方は、お金の工面を自分でしなければなりません。仕事を引退したときに気付いても手遅れになってしまうのです。

個人年金保険に加入すれば、公的年金の不足分を補えます。ゆとりのある老後生活を送るためにも年金対策は積極的に行っていくべきでしょう。

\プロがあなたに最適な保険を提案!/

夫婦二人世帯におすすめの生命保険

夫婦二人世帯は今後のライフプランによって必要な保険が異なります。例えば子どもを持つ予定がない夫婦は必要な保障が少なくなり、子どもを持つ予定がある方は必要な保障も大きくなります。

そこで今回は子どもを持つ予定があると仮定して、夫婦2人におすすめの生命保険を紹介していきます。

夫婦二人世帯の選び方ポイント

- 特に世帯主は定期保険で大きな保障を用意しておく

- 今後子どもを授かる予定なら、妊娠前に医療保険に加入する

- 子どもの教育資金の準備には学資保険が有効

特に世帯主は定期保険で大きな保障を用意しておく

夫婦二人世帯でこれから子どもを持つ予定がある方は、定期保険の加入をおすすめします。なぜなら家族が増えると責任が大きくなり、必要な費用も増えてくるからです。

特に世帯主の方は、大きな保障を用意しておく必要があります。子どもが独立するまでなど、一定の期間を定めて定期保険を加入しておきましょう。

編集部

今後子どもを授かる予定なら、妊娠前に医療保険に加入する

夫婦二人世帯で今後子どもを産む予定がある方は、医療保険の加入をおすすめします。特に女性は妊娠前に用意しておくと良いでしょう。

妊娠中のリスクでは、帝王切開や切迫早産のリスクがあります。妊娠前に医療保険に加入していればこれらのリスクにも備えられるため、特に女性は加入時期に気をつけましょう。

子どもの教育資金の準備には学資保険が有効

「妊娠した」「教育資金を用意する方法に悩んでいる」という方は、学資保険の加入をおすすめします。なぜなら、学資保険は契約する時期が早ければ早いほど、保険料は安く、そして返戻率は高くなるからです。

学資保険は0歳から加入できる保険ですが、生命保険会社によっては子どもが生まれる前から加入できる「出生前加入」を採用している保険会社もあります。

編集部

教育資金を貯める別の方法としては、銀行預金や資産運用などが挙げられますが、これらの方法には死亡時の保障はついていません。

一方学資保険は死亡保障もついているため、万が一のことがあっても教育資金を用意できるようになっています。

\プロがあなたに最適な保険を提案!/

ファミリー世帯におすすめの生命保険

ファミリー世帯は子どもの教育費や家族の生活費、住居や車の購入なども重なり大きな費用がかかります。そのため、親にもしものことがあったときでも生活を維持できる体制を整えておくことが大切です。

そこで以下では、結婚して子どもが生まれたファミリー世帯におすすめの生命保険をご紹介していきます。

ファミリー世帯の選び方ポイント

- 世帯主は死亡保障が最優先

- 残された家族が生活できるように死亡保険金額をいくらにするかも重要

- 老後資金の準備に不安があるなら、終身保険も検討する

- 自営業・フリーランスは、就業不能保険で収入減に備えて

世帯主は死亡保障が最優先

日々の生活で出費が多いファミリー世帯には、割安な保険料で大きな保障を得られる定期保険がおすすめです。

定期保険は死亡保険の一種であるため、契約者に万が一のことがあったときに大きなお金が受け取れます。特に世帯主の方は、自分が亡くなった後でも家族が不自由なく生活できるように用意しておくと良いでしょう。

編集部

定期保険の契約期間は10年・20年などの「年満了型」と、60歳・70歳などの「歳満了型」に分類されます。特に子どもが独立するまでの期間は大きなお金がかかるため、この期間を手厚く保障しておくと良いでしょう。

残された家族が生活できるように死亡保険金額をいくらにするかも重要

世帯主の死亡保障については、収入見込と支出見込をもとに不足額を試算して、死亡保険金額をいくらにするかを検討しましょう。

主な支出見込は下記の通りです。

支出見込とは

- 子どもが独立するまでの生活費:現在の生活費の70%が目安です。

(生活費)=(現在の生活費)×70%×(子どもの独立時年齢-子どもの現在年齢) - 子どもが独立した後の配偶者の生活費:現在の生活費の50%が目安です。

(生活費)=(現在の生活費)×50%×(子どもの独立時の配偶者の平均余命) - 教育資金

- 住宅費用

- 葬儀費用 など

主な収入見込は下記の通りです。

貯金、遺族年金、勤務先の死亡退職金、妻の収入 などを指します。

必要保障額は、各家庭、各個人で異なるので、個々に計算しないと意味がありません。(必要保障額)は(支出見込)-(収入見込)で計算できるので、保障額を決めるときは自分で確認するか、保険会社の担当者に相談するなどしましょう。

しかし、必要保障額のすべてを保険でカバーしようとすると保険料がかなり高額になってしまいます。

編集部

もしもご自身や家族にとって必要な保険や保障がわからない場合は、「ほけんのぜんぶ」をはじめとする無料の保険相談窓口を利用して専門家に相談してみるのも一つの手です。

\プロがあなたに最適な保険を提案!/

老後資金の準備に不安があるなら、終身保険も検討する

「子どもが独立する・しないにかかわらず、一生涯保障を得たい」「今まで支払った保険料を無駄にしたくない」というファミリー世代には、終身保険がおすすめです。

注意

定期保険の場合は途中で解約しても、特に受け取れるお金はありません。しかし、終身保険なら途中で解約しても「解約返戻金」と呼ばれるお金を受け取れます。

終身保険の契約期間は終身です。大きな保障を準備するとそれだけ保険料が高くなってしまう点には注意が必要です。終身保険で最低限の保障を持ちつつ、定期保険で一定期間保障を上乗せするなどの対応がおすすめです。

こちらの記事も読まれています

自営業・フリーランスは、就業不能保険で収入減に備えて

ファミリー世帯は家族の生活費や家賃、子どもの教育費など勤務状態にかかわらず毎月一定の費用がかかります。長期間働けなくなってしまったときにこれらの費用を工面できるよう、就業不能保険を用意しておくと良いでしょう。

就業不能保険とは、働けなくなった時に給料のような形でお金を受け取れる保険です。働けず安定した給料が入って来なくなってしまったときでもお金を受け取れるため、これまでの生活を維持できます。

編集部

会社員や公務員の方は、4日以上継続して働けなくなった時1年6ヶ月を限度に「傷病手当金」が給付されるようになっています。しかし、自営業やフリーランスはこの制度の適用外です。

代替措置もなく、自助努力で働けなくなったときの費用を工面しなければならないため、就業不能保険が必要といえるでしょう。

子ども独立後の世帯

子ども独立後の世帯は、今後の医療保障と老後生活資金の準備が必要です。

子ども独立後の世帯の選び方ポイント

- ニーズに応じた保険の見直しをする

- 老後資金の準備に備えて終身型を視野に

- 死亡保障は必要に応じて減らしていく

保険はニーズに応じて見直しが必要ですが、昔加入したまま見直さずに続けている人もいらっしゃるかもしれません。

編集部

老後生活資金の不足分の計算方法

老後の生活資金の不足分は下記で計算できます。

老後の生活資金の不足分=(毎月の支出ー毎月の収入)×(老後年数)×12か月

総務省統計局「2022年家計調査(家計収支編)」では、夫65歳以上、妻60歳以上の夫婦のみの無職世帯の家計収支は下記の通りです。

65歳以上夫婦のみの無職世帯の家計収支

- 毎月の収入:24万6,237円

- 毎月の支出:28万10円

- 赤字額 :2万2,270円

参考:総務省統計局「2022年家計調査(家計収支編)」P17~18

毎月の収入と支出を上記金額、老後年数を25年、と仮定すると、老後の生活資金の不足分は次の通りです。

老後の生活資金の不足分=(28万10円ー24万6,237円)×(25年)×12か月=約1,013万円

上記は平均的な支出と収入を使った試算であるため、個々の必要額とは大きく異なる可能性があります。特に主な収入である老齢年金については、自営業者などと会社員では大きな違いがあるので注意しましょう。

注意

- 自営業者などの老齢年金の平均月額:5万6,049円

- 会社員などの老齢年金の平均月額:14万6,162円

参考:厚生労働省「令和元年度 厚生年金保険・国民年金保険の概況」P8.P20

年代別|おすすめの生命保険の選び方

「生命保険のことはなんとなく理解はできたけれども、自分に必要な保険がわからない」という方もいらっしゃるでしょう。実際、保険は複雑な商品のため、自力で探すのは難しいです。

そこで以下では、20代・30代・40代・50代の年代別に生命保険のおすすめの選び方をご紹介していきます。

【20代】生命保険の選び方

20代が生命保険を選ぶときのポイント

- 保険料は無理のない金額に設定する

- 家庭がある場合は、死亡保険や就業不能保険も検討する

- ライフステージに合わせて保障を見直せる定期型を選択する

20代で保険に加入する場合、貯蓄がまだ少ない状態で保険に加入することになります。そのため、保険料の支払いで生活が圧迫しないように注意しましょう。

女性は男性と比較して若年性のがんに罹患リスクが高くなっています。そのため、がんに不安を感じている方は女性特有の病気への保障が手厚い商品を検討しましょう。

また、同じ20代でもパートナーや子どもがいる方は、医療保険とあわせて死亡保険や就業不能保険を備えておくことをおすすめします。

編集部

こちらの記事も読まれています

【30代】生命保険の選び方

30代が生命保険を選ぶときのポイント

- 医療保険を優先的に。女性は早めにがんに備えて

- 収入減に備えて就業不能保険も検討する

- 子どもの将来に備えて、学資保険の活用も視野に

30代独身の場合は「独身世帯」で説明した検討方法で問題ありません。しかし、結婚して子どもが生まれた・生まれる家庭は定期的な見直しが必要になります。

30代で見直しが必要なタイミングの一例

・結婚

・妊娠

・出産

・子どもの就学

・子どもの進学

もちろん全てのタイミングで必要なわけではありません。しかし、子どもの教育プランなどによっては大きな保障が必要になる場合があるので、家族で相談しながら見直してみてください。

子どものいる家庭が用意しなければならない大きな資金は「教育資金」です。私立・公立によって必要な資金は大きく変わりますが、どちらにしても早い段階で準備しなければなりません。

編集部

\プロがあなたに最適な保険を提案!/

こちらの記事も読まれています

【40代】生命保険の選び方

40代が生命保険を選ぶときのポイント

- 病気のリスクが一気に高まるため、医療・がん保険を優先的に

- 以前加入した保険は、今の医療事情に合わせて保障内容を見直す

- 貯蓄性のある保険で少しずつ老後の資産形成を

40代は仕事や家庭での責任が重くなり、支出の多くなる年代。糖尿病やがんなどの健康リスクが一気に上がる年代でもあるため、万一に備えておく必要があります。

また、健康上のリスクが高いということは、自分に万が一のことがあったときのために子どもの学費や生活費などを確保しておく必要性も高いと言えます。

注意

大学進学した時に世帯主に万が一のことがあると、大学に通えなくなる可能性もあります。10年の定期保険で保障を手厚くするなどの対策を取っても良いでしょう。

生命保険文化センターの調査によると、大学生にかかる費用は私立文系で自宅から通う場合は約670万円、下宿の場合は約970万円かかると言われています。

特に世帯主の方は万が一のことがあっても家族を守れるように、保険を見直しておきましょう。

こちらの記事も読まれています

【50代】生命保険の選び方

50代が生命保険を選ぶときのポイント

- 医療やがんへの保障を重点的に

- 子どもの独立を機に、ライフスタイル合った保険の見直しを

- 貯蓄性のある個人年金保険や終身保険で資産形成を検討する

50代になると「見直し後の保険料が高い」と感じる方もいらっしゃるでしょう。生命保険の保険料は死亡率を元に算出しているため、年齢が上がるとともに保険料は上昇していきます。

保険料の上昇を抑えたい方は見直しのタイミングで終身型に変更したり、不要な特約を解約するなどの対応を取りましょう。

編集部

大学卒業とともに子どもが独立した場合、保険を見直ししましょう。なぜなら、必要な生活費は大きく変化しているため、これまでの保険が不要になっているからです。

具体的には各保険の保険金額を小さくするなどの対応が考えられます。保険金額を小さくすると「損をしている」という感覚になる方もいらっしゃるかもしれませんが、必要金額が小さくなっていることを理解しましょう。

こちらの記事も読まれています

生命保険がおすすめな人の特徴

ここまで生命保険の選び方を紹介してきましたが、自分に生命保険が本当に必要なのかまだ迷っている人もいるでしょう。

そこでここからは、生命保険がおすすめな人の特徴をご紹介していきます。

生命保険がおすすめな人の特徴

守りたい家族がいる人

家族を扶養している人は、生命保険に加入する必要性が高いでしょう。

結婚して子どもがいる人は、自分に万が一のことがあった場合に、残された家族が経済的に困らないよう、今後の生活費や教育費などの保障を考えておく必要があります。

ポイント

特に子どもが小さい時や扶養家族が多い場合は、大きな保障額が必要です。

自分に万が一のことがあった場合、どのくらいのお金が必要になるのかを計算して、家族が困らないような保障額に設定しましょう。

編集部

貯蓄があまりない人

貯蓄がない人は、生命保険に加入して「保障でカバーする」ことをおすすめします。

ポイント

「貯金がないのに保険料まで払えない」と考えるかもしれませんが、保険は少しの掛け金で大きな保障が得られるという特徴を持っています。

たとえば、病気やケガで高額な治療費がかかる場合、貯蓄からは支払えなくても、生命保険から給付金を受け取ることができれば治療費をカバーすることができます。

医療保障などを付けたい人

生命保険は、死亡や高度障害状態に陥ったときの保険金を受け取ることだけが目的ではありません。医療保障なども生命保険に加入する目的のひとつとされています。

病気やケガで入院し手術を受けたときなどに、入院給付金や手術給付金を受け取れるので、入院費用や手術費用の支払いに充てることができます。

編集部

生命保険の加入・見直しはプロに相談するのがおすすめ!

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?

どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

保険相談窓口もさまざまある中「どこで相談したらいいのかな?」と迷われる方へ、当サイトおすすめの無料保険相談窓口5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 5種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 全国に約2,300名のFP在籍 | 提携FPが全国に3,500人以上 | 250名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 750店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

ほけんのぜんぶのここがおすすめ!

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%※2

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

ほけんのぜんぶは、相談員の質の高さが魅力の保険相談窓口です。FP資格取得率100%※2を公表しており、知識と経験に富んだ相談員が揃っています。う。

さらに、当社は42社と多くの保険会社の商品を取り扱っており、「幅広い選択肢から自分に合った保険を提案してもらいたい」という人にもおすすめです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ほけんのぜんぶでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

※2 入社1年以上のプランナー対象

2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

マネードクターのここがおすすめ!

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に2,300名以上も在籍 ※2

- 相談満足度91.4% ※3

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

無料の保険相談窓口としてテレビCMも行っていることからご存じの方も多いマネードクターは、保険のことと同時に他のお金についての悩み事も相談できるため頼りになること間違いなしです。

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:13社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

マネードクターでは、無料保険相談の予約時にお好きなプレゼントを選択し、相談後にもれなくプレゼントを受け取ることができます!

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

※1…2024年1月時点

※2…2023年度実績

※3…2022年12月-2023年11月(マネードクター自社アンケートより)

3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

保険マンモスのここがおすすめ!

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

相談満足度も実績も多くあり、安心して相談ができると定評があります。

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

保険マンモスでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

参考:保険マンモス公式サイト

4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

保険市場のここがおすすめ!

- 取扱保険会は業界最大の98社

- オンライン相談ではコンサルタントの指名可能

- 業界のなかで老舗

- 東証一部上場企業

保険市場の最大の特徴は、オンライン相談でコンサルタントの指名予約ができる点です。予約ページからは、各コンサルタントの得意分野や経験年数などを確認できるので、ミスマッチも起こりにくいでしょう。

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

保険無料相談ドットコムのここがおすすめ!

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

保険無料相談ドットコムでは、保険のプロが一人ひとりに本当に必要な保険を提案してくれます。「自分には具体的にどんな保険が必要なのか分からない」と迷っている方におすすめです。

また、公式サイトには数多くの利用者アンケートが公開されています。事前にどんな雰囲気で、どのような相談ができるのかなどをイメージできるので安心でしょう。

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

生命保険に関するアンケート調査

当サイトでは生命保険に加入したきっかけなどユーザーの意図を把握するため、実際に各種生命保険に加入している方を対象に独自のアンケート調査を行いました。

以下ではアンケート調査の結果を掲載しておりますので、これから生命保険の加入をしようと思っている方はぜひチェックしてみてください。

| アンケート調査の詳細 | |

|---|---|

| 調査実施時期 | 2023年10月 |

| 調査概要 | 生命保険に関するアンケート調査 |

| 調査方法 | クラウドワークスで自主調査 |

| 調査対象 | 現在各種生命保険に加入している日本全国の男女 |

| 回答数 | 50名 |

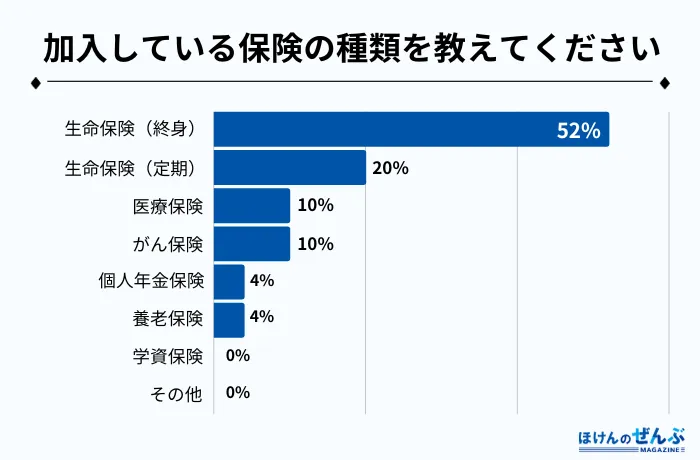

Q. 加入している保険の種類を教えてください

| 生命保険(終身) | 52% |

|---|---|

| 生命保険(定期) | 20% |

| 医療保険 | 10% |

| がん保険 | 10% |

| 個人年金保険 | 4% |

| 養老保険 | 4% |

| 学資保険 | 0% |

| その他 | 0% |

加入している保険の種類を尋ねたところ、半数以上の方が生命保険(終身)に加入していることが分かりました。

最近では『人生100年時代』と言われていることからも、長生きのリスクに備えて多くの人が一生涯保障を得たいと考えているのでしょう。

一方で、終身型の保険は毎月の保険料が高いため、一時的に手頃な保険料でしっかりとカバーできる定期型生命保険に加入している人も一定数いることが分かりました。

Q. 保険に加入したきっかけは何ですか?

| 社会人になったから | 38% |

|---|---|

| 自分で必要性を感じて | 26% |

| 家族構成が変わった | 14% |

| 家族や友人・知人に勧められて | 14% |

| 営業職員や窓口で勧められて | 8% |

| 保険に関する広告を見て | 0% |

| なんとなく | 0% |

| その他 | 0% |

現在の保険に加入したきっかけを尋ねたところ、「社会人になったから」(38%)という理由が最も多く、次いで「自分で必要性を感じて」(26.0%)、「家族構成が変わった」(14%)という答えが多くなりました。

上記の結果から、保険に対する意識は年齢やライフステージの変化に合わせて変わり、就職や家族構成の変化などが大きく影響を与えていることが分かります。

Q. 保険選びで重視したことは何ですか?

| 保障内容の充実度 | 58% |

|---|---|

| 保険料の安さ | 24% |

| 商品内容の分かりやすさ | 12% |

| 保険会社の信頼性 | 6% |

| 加入の手軽さ | 0% |

| その他 | 0% |

現在各種生命保険に加入している方に保険選びで重視したこと調査したところ、みなさん『保障内容の充実度』をよく比較して選んでいることが分かりました。

この結果から、安心できる保障が提供されているかどうかが、保険選びにおいて最も重要視されていることがうかがえます。

また、『保険料の安さ』や『商品内容の分かりやすさ』が上位にランクインしていることからも、保険商品の特長や、給付金の額など、保障内容の詳細を比較検討することが、多くの人にとって保険選びの中心になっていることが理解できます。

Q. 今の保険にはどのような方法で加入しましたか?

| 生命保険会社の営業職員を通じて | 40% |

|---|---|

| 家族や友人を通じて | 20% |

| インターネット申し込み・通信販売 | 18% |

| 保険代理店の担当者を通じて | 16% |

| 郵便局の窓口を通じて | 4% |

| 勤務先を通じて | 2% |

| 銀行・証券会社を通じて | 0% |

| その他 | 0% |

生命保険の加入方法を尋ねたところ、『生命保険会社の営業職員を通じて』という答えが最も多く集まりました。

また、一定数の人が「保険代理店の担当者を通じて」と答えており、保険に詳しい専門家と相談しながら選びたいという傾向も見受けられます。

さらに、インターネットを通じて保険に加入した人も一部いました。この選択肢は、オンラインで情報を収集し、自分で保険を比較・選択することを好む人にとって魅力的な方法のようです。

編集部

Q. 保険加入時、複数の保険商品を比較しましたか?

| 2〜4社比較した | 38% |

|---|---|

| 5社以上比較した | 8% |

| 比較していない | 54% |

保険に加入する際、複数の保険商品を比較したか尋ねたところ、『比較していない』と答えた方が多数でした。

保険商品は種類が多く、保障内容を理解することが難しいことから、ほとんどの方が生命保険会社の営業職員や家族・友人に勧められた保険に加入していることが考えられます。

編集部

生命保険に関するよくある質問

最後に、生命保険に関してよくある質問をご紹介します。ぜひ参考にしてみてください。

ご自身にとって生命保険が必要か不要かは、こちらを読んで判断してみてください。

独身、既婚、子どもがいる場合といったライフステージ別の保険の選び方はこちらを読んで参考にしてみてください。

生命保険の最新ニュース

今週の生命保険最新ニュース

- 損保ジャパン、SOMPOリスク、NeUが提携 職業ドライバーの安全運転寿命を延伸へ

- 明治安田生命、新たな顧客サービス「アバターほけん相談」の提供開始

- FWD生命保険、「トモニテ子育て大賞2023(保険商品部門)」で優秀賞を受賞

損保ジャパン、SOMPOリスク、NeUが提携 職業ドライバーの安全運転寿命を延伸へ

損保ジャパン、SOMPOリスク、NeUは4月から業務提携を開始し、NeUの「運転脳トレ」を活用して職業ドライバーの安全運転寿命の延伸を目指すことになりました。

高齢化が進む職業ドライバーの認知機能低下による事故を防止し、サービスレベルを維持するための取り組みとして、NeUのトレーニングが活用されます。

今後は、事故削減効果の分析や個人向けサービスの提供なども検討される予定です。

参考:新日本保険新聞社・シンニチ保険WEB 4月5日

明治安田生命、新たな顧客サービス「アバターほけん相談」の提供開始

明治安田生命が、新しい顧客サービス「明治安田のアバターほけん相談」を始めました。これは、4月から始まったインターネット上で利用できるサービスで、アバター(キャラクター)を通じて顧客とデジタルが融合した面談を提供します。

これまでは、新規加入などの相談は主に営業職員に連絡するか、同社のウェブサイトから資料を請求する方法でした。しかし、この新サービスでは、スマートフォンなどを使って手軽に、顧客の都合の良いタイミングや場所で相談できるようになりました。

このサービスの提供により、生命保険に関する相談が手軽になるだけでなく、多様な顧客ニーズにも対応できるようになります。今後は、デジタル技術を活用して、顧客とデジタルが融合したさまざまなサービスを提供していく予定です。

具体的には、「明治安田のアバターほけん相談」は、同社の職員が直接対応する代わりに、オンライン面談サービスとしてアバターを介して相談に応じます。このサービスは、同社と契約があるかどうかに関わらず、誰でも相談できます。

FWD生命保険、「トモニテ子育て大賞2023(保険商品部門)」で優秀賞を受賞

FWD生命保険は、子育てに関わる動画メディア「トモニテ」の「トモニテ子育て大賞2023」保険商品部門で、子どもの教育資金にも使える死亡保険『FWD終身(低解約返戻金型)』が優秀賞を受賞しました。

「トモニテ子育て大賞2023」は、一般ユーザー1,708名が「使って良かった!」「これからも使い続けたい!」と評価した商品を紹介するものです。

※参考:トモニテ子育て大賞 特設ページ

まとめ

本記事では生命保険(死亡保険)おすすめ比較ランキングをお伝えするとともに、生命保険の最適な選び方についてご紹介しました。

生命保険を選ぶ際のポイントは、自分のニーズあった保険を選ぶことです。まずは以下の項目を明確にしなければなりません。

- どんな保障が必要か

- いくらの保障が必要か

- いつまで保障が必要か

保険は種類がいろいろあって迷うこともありますが、上記の3点が明確になれば必要な保険は絞られます。

また、20代・30代・40代・50代・60代以上と年代によっても、生命保険選びで重視するべきポイントは異なります。女性の場合は、妊娠・出産などライフイベントも考慮した上で加入や見直しの時期を見極めましょう。

ぜひ本記事を参考に、自分にあった保険選びをしてくださいね。

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。

ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。

また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さをお伝えしています。

法学部卒業後、大手法律事務所に勤務。結婚を機にほけんのぜんぶに転職。

様々な境遇のお客様と接するなかで女性の自立の必要性を痛感し国家資格の勉強を開始する。FP2級、AFP、宅建、行政書士、社会保険労務士など多数の資格を保有。

オンダFP事務所代表。CFP、証券外務員第2種の資格を保有。初心者向け資産運用に関するセミナーと、投資信託など資産運用を中心とした記事の執筆及びクレジットカードや住宅ローンなどの記事監修を中心に活躍中。セミナーと執筆では初心者の方にもわかりやすい説明を心がけています。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。

その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。