学資保険はいらない?不要な理由と加入するデメリットを解説

学資保険の必要性は、各個人のニーズによって異なります。しかし、「なんとなく学資保険はいらないだろう」と思っている方もいらっしゃるのではないでしょうか。

確かに、子供の学費のためというなら単なる貯金をすればそれで済むという意見もあるでしょう。

学資保険がいらないかどうかは、学資保険の仕組みや貯蓄の方法を学ぶことで理解できます。この記事では、学資保険の仕組みについて解説し、併せていらない人の特徴もまとめていきます。

この記事の要点

学資保険が必要かどうかは、個人の貯蓄額や将来必要な金額によって異なります。そのため、「学資保険はいらない」と一概に言えません。

- 学資保険は、ローリスクローリターンで着実に教育資金を準備したい人とっては非常に有効な手段です。

- 自分に学資保険が必要かどうか分からない方は、一度無料保険相談窓口で専門家に相談することをおすすめします。

- 保険相談窓口『ほけんのぜんぶ』では、経験・知識豊富な専門家が丁寧にサポートしてくれます。相談料は何度でも無料ですので、気軽に相談してみると良いでしょう。

この記事は5分程度で読めます。

こちらの記事も読まれています

\プロがあなたに最適な保険を提案!/

※本コンテンツで紹介している保険会社及び保険代理店は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品・サービスの一部または全部に広告が含まれています。しかし、コンテンツの内容や評価に一切影響する事はありません。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

目次

学資保険はいらない?必要性を見極めるポイント

学資保険は、将来の子どもの学費を確保するための保険です。学資保険への加入があなたのご家庭に必要か不要かは、以下の2つのポイントを知ることから始まります。

2.学費はいつまでに貯めればいいのか教育費はいくらかかるのか

1.子どもの学費はいくらかかるのか

文部科学省「令和2年度学校基本調査」によれば、幼稚園から大学までの進学ステージは

- 私立幼稚園

- 公立小学校

- 公立中学校

- 公立高等学校

- 私立大学

と進む場合が多くなっています。

結果は以下の通りです。

| 幼稚園から大学まで | 学費 |

|---|---|

| 私立幼稚園(3年間) | 約158万円 |

| 公立小学校(6年間) | 約193万円 |

| 公立中学校(3年間) | 約147万円 |

| 公立高等学校(3年間) | 約137万円 |

| 私立大学(文系・4年間) | 約717万円 |

| 合計=約1,352万円 | |

引用元:文部科学省|平成30年度子供の学習費調査の結果について/日本政策金融公庫|令和元年度「教育費負担の実態調査結果」

\教育資金に関する悩みは専門家に相談!/

2.学費はいつまでに貯めれば良いのか

幼稚園から大学までの費用で約1,352万円が必要ということは分かりましたが、これは全ての期間の合計の話です。

一般的には学費の負担が大きいのは、大学に入学してから卒業するまでのタイミングです。

大学入学時および学費

- 入学する大学への学校納付金・受験費用・入学しなかった学校への納付金を合わせて私立大学文系では86.6万円、私立大学理系では84.5万円が必要になります。

- そのほかに在学費用として私立大学の文系が157.6万円、私立大学の理系で184.3万円の学費が毎年かかることになるため、合計すると4年間で約717~821.7万円にもなります。

※出典:日本政策金融公庫 令和元年度「教育費負担の実態調査結果」

各家庭の事情によって金額は異なりますが、子どもが大学に入学するまでに800万円を基準に貯蓄を進めていく必要があるのです。

無料相談でしっかり解決!

教育資金や将来のお金のことは、

専門家(FP)へ相談が必要です!

ほけんのぜんぶなら…

- お金のプロである専門家(FP)に無料で相談できる!

- 直接面談もオンライン相談もOK!

- プレゼントがもらえる!

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 42社 |

| 対応エリア | 全国 (離島除く) |

| 相談員 | FP取得率100% |

| 店舗数・拠点数 | 28拠点 |

| オンライン相談 | ◎ |

| 予約方法 | 電話、WEB |

| 受付時間 |

|

※2024年3月時点

※出典:公式サイト

学資保険がいらない・不要な人の特徴

すでに学費の貯金ができている人

学資保険の役割は、文字通り将来の学費に備えることです。すでに大学卒業までの費用の準備ができている人は、学資保険に加入する意味はありません。

コツコツ貯金ができる人

学資保険は一定のタイミングで保険料が引き落とされるため、貯金が苦手な人でもお金が貯められるメリットがあります。

しかし、そのような仕組みがなくても貯金ができる人は必要ありません。

0歳から18歳までに200万円貯金するためには…

- 私立大学への入学時に用意しておきたいお金を約200万円としたとき、子どもが0歳から18歳までの18年間で貯金するには毎月子ども1人あたり約9,300円を貯める必要があります。

この金額を自分の力で貯められるのであれば、学資保険に必ずしも加入する必要はないでしょう。

\教育資金に関する悩みは専門家に相談!/

リスクを取って資産を大きく増やしたい人

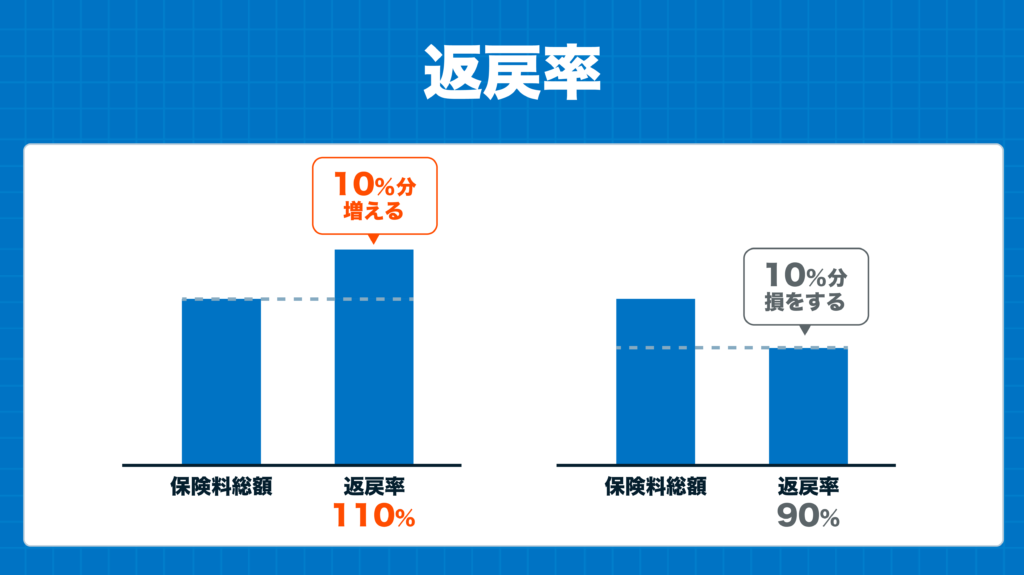

学資保険で将来に受け取れる金額は「返戻率」から計算できます。返戻率が100%を超える契約をすれば、将来的に受け取れる金額は支払保険料を上回ります。

注意点

- ただし、学資保険は固定金利です。

- 今後の経済状況の変化で金利が上がっても、得られる金利は変わりません。

金融市場次第ではありますが、株式や投資信託に投資していれば大きなリターンを得ることができたかもしれないと思ってしまうこともあるでしょう。

無料相談でしっかり解決!

教育資金や将来のお金のことは、

専門家(FP)へ相談が必要です!

ほけんのぜんぶなら…

- お金のプロである専門家(FP)に無料で相談できる!

- 直接面談もオンライン相談もOK!

- プレゼントがもらえる!

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 42社 |

| 対応エリア | 全国 (離島除く) |

| 相談員 | FP取得率100% |

| 店舗数・拠点数 | 28拠点 |

| オンライン相談 | ◎ |

| 予約方法 | 電話、WEB |

| 受付時間 |

|

※2024年3月時点

※出典:公式サイト

学資保険が必要なのはこんな人!

学資保険はいらないと思っている方の中には「逆に必要な人はどのような人なんだろう」と思っている方もいらっしゃいますよね。学資保険の必要性を判断するには必要・不必要の両軸から確認していく必要があります。

そこで以下では学資保険が必要な人の特徴を3つ紹介していきます。学資保険はいらないと思っている方こそ確認のためにみてみてください。

学資保険が必要な人の特徴

- 計画的に貯金できない方

- 子どもを大学に通わせたい方

- 子どもがまだ生まれていない・生まれて間もない方

計画的に貯金できない方

計画的に貯金できない方は学資保険に加入することをおすすめします。なぜなら、教育資金は多額のお金がかかるため、コツコツ貯めておかなければいざという時に工面できなくなってしまうからです。

教育資金はすぐに用意できる金額ではない!

特に大学生に必要な教育資金は4年間で約717~821.7万円程度です。この金額だとすぐには用意できない可能性もあるでしょう。貯めることが苦手な方は、保険で用意したほうが安全そうです。

\教育資金に関する悩みは専門家に相談!/

子どもを大学に通わせたい方

子どもを大学に通わせたい方は学資保険の加入をおすすめします。なぜなら教育費の中で最もお金がかかるのが大学の4年間だと言われているからです。

学資保険の性質上、満期は大学の入学時期に合うようになっています。そのため、入学時にかかる費用を工面できたり、年間かかる教育費を満期保険金から支払えたりするのです。

子どもがまだ産まれていない・産まれて間もない方

子どもが産まれていない、または産まれて間もない方は学資保険の加入をおすすめします。なぜなら割安な保険料で加入できるチャンスだからです。

例えば用意する金額が同じだった場合、子どもが0歳の時に加入した時と6歳の時に加入した場合では6歳の方が支払う保険料が高くなることがわかるでしょう。

したがって、子どもが産まれて間もない家庭は長期間契約できる分、月々の保険料を抑えて加入できるのです。

無料相談でしっかり解決!

教育資金や将来のお金のことは、

専門家(FP)へ相談が必要です!

ほけんのぜんぶなら…

- お金のプロである専門家(FP)に無料で相談できる!

- 直接面談もオンライン相談もOK!

- プレゼントがもらえる!

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 42社 |

| 対応エリア | 全国 (離島除く) |

| 相談員 | FP取得率100% |

| 店舗数・拠点数 | 28拠点 |

| オンライン相談 | ◎ |

| 予約方法 | 電話、WEB |

| 受付時間 |

|

※2024年3月時点

※出典:公式サイト

学資保険のメリットとデメリット

それでは、学資保険に加入することで得られるメリットとデメリットはどのようなものでしょうか。まずは学資保険のメリットから見ていきましょう。

学資保険のメリット

半強制的に貯蓄できる

学資保険は保険料として自動的にお金が引き落とされますが、そのお金は途中解約しなければ満期までは手元に返ってきません。貯金が苦手な人ほど、自動的にお金を積み立てるメリットを享受できるでしょう。

\教育資金に関する悩みは専門家に相談!/

万が一の場合の保障が得られる

学資保険では、契約者が死亡あるいは高度障害状態になった場合、保険料の払い込みが免除される払込免除特約を付けることができます。

生命保険料控除の対象

学資保険は生命保険の一種ですから、支払った保険料は生命保険料控除の対象です。

ポイント

- 年間の保険料が8万円以上である場合、所得税・住民税の税率が10%の人であれば所得税4,000円、住民税2,800円の合計6,800円が安くなる計算です。

会社員の場合は年末調整の時期に保険会社から控除証明書が送付されるため、それをもとに控除額を申告します。一方の自営業者は、確定申告で控除額を申告することになります。

\教育資金に関する悩みは専門家に相談!/

学資保険のデメリット

物価が上昇(インフレ)した場合は不利になる

インフレとは、「物価が上昇して貨幣の価値が下落すること」です。100円の缶ジュースがサイズも味も変わらないのに150円になってしまうことをイメージしてみて下さい。

100円で買えなくなるということは、インフレ後の100円にはインフレ前の100円と同じ価値がないということです。他方、学資保険は契約した段階で満期時に受け取る金額が決まります。

子どもが0歳で学資保険に加入しても、満期保険金を受け取るのは18~20年後です。その間にインフレが進んで缶ジュースが100円→150円になった(物価が1.5倍)としても、受け取れる金額は契約時のままです。

学資保険に限らず、長期加入する固定金利の金融商品は全て同じデメリットがあります。金利が固定されることのデメリットがあることは知っておきましょう。

途中解約することによる元本割れリスク

学資保険では、多くの場合は途中で解約すると元本割れを起こします。特に加入直後の短期解約では、解約返戻金がまったくない場合もあるのです。

貯蓄を主な目的にしていた場合、結果的にハイリスクハイリターンの投資はもちろん、銀行の普通預金よりも損をしていると感じることもあるかもしれません。

\教育資金に関する悩みは専門家に相談!/

学資保険以外で教育資金を準備する方法

子どもの教育資金を準備するための方法は、学資保険だけではありません。以下に挙げる方法もありますので、順を追って見ていきましょう。

低解約返戻金型終身保険

低解約返戻金型終身保険とは、保険料払込期間の解約返戻金が通常の終身保険より低く抑えられている代わりに毎月の保険料が割安に設定されている終身保険です。

解約返戻金の水準は、一般的な終身保険の約70%に抑えられているのが一般的です。メリットは、保険料の払い込みが終わった時点で解約返戻金の水準が一般の終身保険と同じになる点です。

ポイント

- 保険料払込期間の設定次第ですが、解約返戻金を学費に充てることも可能です。

- それまでの保険料を割安に抑えることができるため、同じ保障で効率よく将来に備えることができます。

また、学資保険の場合は18~20歳を満期として設定するのが一般的ですが、低解約返戻金型終身保険は解約しない限りは保障がずっと続きます。

\教育資金に関する悩みは専門家に相談!/

こちらの記事も読まれています

ジュニアNISA

ジュニアNISAとは、0歳から19歳までの子ども名義で作る投資用口座のことです。ジュニアNISA口座を作った上で投資をすることで、以下のメリットが得られます。

メリット

- 投資で得られる利益に課税される20.315%の税金が非課税

- 非課税期間は最長5年間

上場株式のほか、投資信託、上場投資信託(ETF)、不動産投資信託(REIT)が利用の対象です。なお、ジュニアNISAの1年間の非課税投資枠は80万円までと決まっています。

80万円×5年間=400万円までの投資元本から得られる利益が非課税になる計算です。ただし、原則として子どもが18歳になるまでは口座から引き出すことができない点はデメリットです。

また、万が一大きな出費があっても、資金として取り崩して使うことができません。

つみたてNISA

つみたてNISAとは、2018年からスタートした「積立投資専用」の少額投資非課税口座です。一般NISAやジュニアNISA同様、投資で得られた売却益や分配金は非課税になります。

投資可能期間は2037年までで、仮に年間40万円の上限まで2018~2037年の20年間投資をした場合、最大で800万円分の投資元本から得られる利益が非課税になります。

メリット

- ジュニアNISAと違い、投資の途中で売却して現金化することは自由です。

- つみたてNISAで購入できる投資商品は金融庁による一定の基準を満たした投資信託などに絞られています。

- 必ず値上がりするという意味ではなく、コストがかかりすぎる「長期積立投資に向いていない商品」が最初から除外されています。

初心者であっても、銘柄が絞られていることで投資先を選びやすくなってるんですね。万が一出費が重なった場合でも、売却して資金として活用できます。

デメリット

- 積み立てしかできない

- 投資商品が限定されている

投資の知識があり、さまざまな銘柄を選びたい場合や、一括で大金を投資したい場合はデメリットになります。

\教育資金に関する悩みは専門家に相談!/

こちらの記事も読まれています

子供の教育資金をどのように準備していくのが我が家にとって一番最適なのか、どの程度をどれくらいの期間で準備できたら良いのか、お金がかかる時期だけに心配は尽きませんよね。

世帯収入や家庭の支出等も異なることから、あなたのご家庭に最適なお金の貯め方や準備方法は相談窓口でFPの資格を持った専門家に提案してもらうのが一番ベストです。

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- プロのファイナンシャルプランナー目線でアドバイスを貰える

- 将来のライフイベントなどを「見える化」して学資保険の必要性を検討できる

- 42社と提携しておりニーズに合った保険商品を見つけやすい

ほけんのぜんぶは、知識や経験豊富なファイナンシャルプランナーが個人のニーズや状況に合わせて適切な保険商品を提案してくれるサービスです。

例えば、加入中の学資保険を解約し新しいものに加入したい場合、保険に詳しくない人は目先の保険料節約だけを考えるかもしれません。しかし、プロ目線で解約しない方がメリットがあるなど、長期的に見て判断してくれます。

また、提案時には将来のライフイベントなどを「見える化」してくれるため、これからかかる出費と合わせて学資保険の必要性を考えられます。そして、ほけんのぜんぶは42社もの保険会社と提携していることも特徴の1つです。

出典:ほけんのぜんぶ

マネードクター

- ライフプラン表やキャッシュフロー表を用いて生命保険の必要性を把握できる

- 相談は全国エリアに対応しており、好きな場所や日時を選べる

- 長い将来を見据えた相談をしたい人にはマネードクタープレミアもおすすめ

マネードクターは生命保険だけでなく、家計の見直しや貯蓄方法など幅広い面からお金や保険の相談ができるサービスです。

提案時にはライフプラン表やキャッシュフロー表を用いるため、保険や将来像が分からないという人も視覚的に理解しやすいでしょう。

相談は全国エリアに対応しているため、保険相談の時間が取れない人でもスケジュールを調整しやすいはずです。また、オンライン相談も可能なため、外出する時間が無い人やスキマ時間を活かしたいという人にも適しています。

さらに、将来を見据えた相談をしたい人は、老後や相続の相談をプライベート空間でできるマネードクタープレミアの利用もおすすめです。誰にも聞かれない完全個室で相談できるため、デリケートな話題でも話しやすいでしょう。

出典:マネードクター

保険マンモス

- プロ目線で学資保険の必要性についてアドバイスをもらえる

- 自分のニーズに合ったファイナンシャルプランナーが担当になる

- 日本マーケティングリサーチ機構調べで3冠を達成している

保険マンモスは、個人のニーズに合ったファイナンシャルプランナーが幅広いお金や保険の相談に乗ってくれる無料相談所です。学資保険が必要・不要かは人によって異なるため、必要かどうかは状況によって異なります。

また、目先の保険料を節約するために解約してしまうと、契約者が損をしてしまうリスクも考えられます。

なお、保険マンモスのファイナンシャルプランナーは個人のニーズにマッチした人が担当に付くため、学資保険だけでなく家計を見直したいなどの悩みも相談可能です。

そして、保険マンモスは日本マーケティングリサーチ機構調べで3冠を達成しており、口コミ・評判も高いサービスと言えるでしょう。そのため、信頼性や第三者の意見を大切にしてサービスを選びたい人にも保険マンモスはおすすめです。

出典:保険マンモス

保険市場

- 相談したい内容をもとにコンサルタントを指名できる

- 保険料見積もりで保障内容の相場を把握できる

- 学資保険など様々な知識を付けられるコラムが豊富

保険市場は相談したい内容に沿って、利用者側がコンサルタントを指名できる仕組みです。そのため、コンサルタントの基本的なプロフィールや口コミ、得意分野などをチェックした上で指名できるため、納得して選べるでしょう。

さらに、コンサルタントへの相談以外の手段として、アバターへ相談できることも特徴の1つです。アバターへの相談は会員登録や予約不要で、何度相談しても料金はかかりません。

そして、保険市場はコラムが豊富という点もメリットの1つと言えるでしょう。学資保険に関しては「私立校に入学してもお金に困らないために」など、保険への加入を検討している人にとって嬉しい情報が多く提供されています。

出典:保険市場

保険無料相談ドットコム

- 家族構成や保険の加入状況などを踏まえて最適なアドバイスを貰える

- 家計の改善や保険のセカンドオピニオンとしても利用できる

- 利用者の体験談や感想をたくさん参考にできる

保険無料相談ドットコムは、株式会社トラストライフが運営する無料相談所です。学資保険などの保険商品の提案はもちろん、家族構成や加入中の保険などを踏まえて適切なアドバイスを受けられます。

また、保険商品以外の相談も可能なため、家計の改善や保険のセカンドオピニオンに興味がある人も活用しやすいでしょう。

そして、どのような相談が行われたかは公式サイトに掲載されている利用者の声から確認できるため、相談した際のイメージを具体的に描きやすいことも嬉しいポイントです。

出典:保険無料相談ドットコム

学資保険はいらない?必要性に関するよくある質問

学資保険がおすすめか不要かを見極めるためのたった2つのポイントはこちらからチェックしてみてください。

まとめ

今回は「学資保険はいらないのでは?」と必要性に疑問を抱えている方に向けて、必要性を見極めるポイントや必要な人・不要な人の特徴などを解説しました。

学資保険を利用することで、死亡リスクに備えつつ教育資金を確実に貯めることができます。ただし、途中で解約すると元本割れのリスクもあります。

将来の学費に備える際には、銀行の普通預金や「つみたてNISA」など、すぐに現金を手に入れられる金融商品との組み合わせを上手に検討しましょう。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。