既往症とは?既往歴や持病との違いと加入できる保険を徹底解説

そこで今回は、まず既往症とはどういったものをいうのか、また、既往症のある方でも加入できる生命保険や加入する際の注意点などについて詳しく解説していきます。

既往症があるからこそ安心な保障を付けたい方におすすめの内容となっています。

この記事の要点

- 1.既往症とは、「これまでにかかった病気で現在は治癒しているもの」のことをいい、現在も治療中である持病とは異なるものです。

- 2.既往症があっても条件付きで一般の生命保険に加入できる可能性があり、ほかにも審査基準の穏やかな引受基準緩和型保険や告知義務のない無選択型保険に加入するという方法もあります。

- 3.ただし、保険料が高額になる、保障が限定されるといったデメリットもあるため、保険商品選びは慎重に行う必要があります。

- 4.生命保険の加入で疑問や不安などがある場合は、保険相談窓口で専門家に相談し、納得したうえで加入しましょう。

- 5. 「ほけんのぜんぶ」なら、専門家が40社以上からあなたに最適な保険をご提案。無料で何度でも相談できるので、気軽に利用してみてはいかがでしょうか。

※本コンテンツで紹介している保険会社及び保険代理店は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品・サービスの一部または全部に広告が含まれています。しかし、各商品・サービスの情報や評価に一切影響する事はありません。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

目次

既往症とは?意味を解説

「既往症」とは、これまでにかかった病気で現在は治癒しているもののことをいい、「既往歴」と呼ばれることもあります。

これまで病院で受けた手術や治療が、現在または将来の健康状態に影響を与える可能性があるため、初診で病院を訪れたときに聞かれたことがある方もいるでしょう。

また、生命保険に加入する際にも既往症については告知しなければならず、一般的には「告知書」で過去や現在の健康状態などを申告します。

注意点

「告知しなかった」または「虚偽の申告をした」場合などは、「告知義務違反」として契約解除になってしまいます。

既往症の具体例

既往症は、「これまでに大きな病気をしたことがありますか?」といった聞かれた方をすることがあるため、「どこからが大きな病気に入るのか迷ってしまう。」ということもあります。

ポイント

- 「大きな病気」が自己判断になってしまう可能性がありますので、申告する際には病気の大小にかかわらず経験した病気などは申告しましょう。

- また既往症には、アレルギーや薬などの副作用、出産経験、交通事故といった健康状態に関することも該当するケースがあります。

しかし、風邪のように一時的な病気で後遺症が残らないものは、一般的に既往症には該当しないと考えられています。

「現病歴」との線引き

既往症は過去の病歴を示すものですが、現在の病気は「現病歴」として申告する必要があります。

ポイント

どこまでが既往症でどこからが現病歴か迷ってしまいますが、原則として既往症は過去にかかった病気で現在は治癒しているもの、そして現病歴は現在も定期的に病院で治療や投薬を受けている場合が該当します。

したがって、以前から引き続き現在も治療中の病気は現病歴として申告することになりますが、もし判断に迷うときは保険会社の担当に確認することをおすすめします。

\保険加入時の悩みは専門家に相談!/

既往歴と既往症、持病の違いとは?

既往歴と既往症と同じように使われるものに「持病」というものがありますが、既往歴や既往症とどのような違いがあるのでしょうか?

持病(基礎疾患)とは

持病とは、なかなか治らない病気のことで「長期間」「慢性的」といった特徴があり、「基礎疾患」という呼び方をすることもあります。

持病(基礎疾患)には、慢性閉塞性肺疾患・慢性腎臓病・糖尿病・高血圧・脳心血管疾患・肥満症などといったものがあり、いずれも継続的な治療が必要になる可能性が高いものです。

既往症との違い

既往症と持病の最も異なる点は、「その病気が治っているかどうか」という点にあります。

既往症は先にも説明した通り、「これまでにかかった病気で現在は治癒しているもの」を指すため、継続的に現在も治療中の持病とは異なるものです。

既往症があっても保険に加入することは可能?

既往症や持病がある方にとって、「生命保険に加入することはできるのか?」ということは大きな問題のひとつです。

しかし、数ある生命保険の中には、既往症や持病があっても加入できる商品が販売されていますので、加入条件を満たせるものがあるかもしれません。

備えておきたい病気は持病以外にもありますので、あきらめずに探してみましょう。

既往症がある方が加入できる生命保険は、大きく分けて次の3つのタイプのものがあります。

ポイント

- 特別条件付き契約(条件付き特約)

- 引受基準緩和型保険、限定告知型保険

- 無選択型保険、無告知型保険

では、それぞれの特約や生命保険について詳しく解説していきます。

特別条件付き契約(条件付き特約)

これにより、既往症や持病があっても、保険金・給付金の削減や保険料の割増などの条件を付けることで、一般の生命保険に加入できるというわけです。

ここでいう「特別な条件」には以下のものがあります。

特別な条件 | 内容 |

特定疾病・特定部位不担保 | 特定の疾病や部位を、一定期間又は全期間保障対象外とする。 不担保期間中は特定の疾病や部位に関する給付金が受け取れない。 |

|---|---|

特定障害不担保 | 保険会社の定める特定の障害状態になった場合、高度障害保険金や保険料の払込免除をしない条件のこと。 特定の障害状態になっても、高度障害保険金は受け取れず保険料の払込免除もされない。 |

保険金・給付金削減 | 契約後一定期間内に受け取れる保険金や給付金が削減されること。 |

特別保険料(割増保険料) | 保険料の払込期間中、割り増しされた保険料を支払うこと。 |

このように、一般の生命保険に加入はできるものの、保障対象外となる期間が設けられたり、保険料が割り増しされたりといった対応を取られることになります。

\保険加入時の悩みは専門家に相談!/

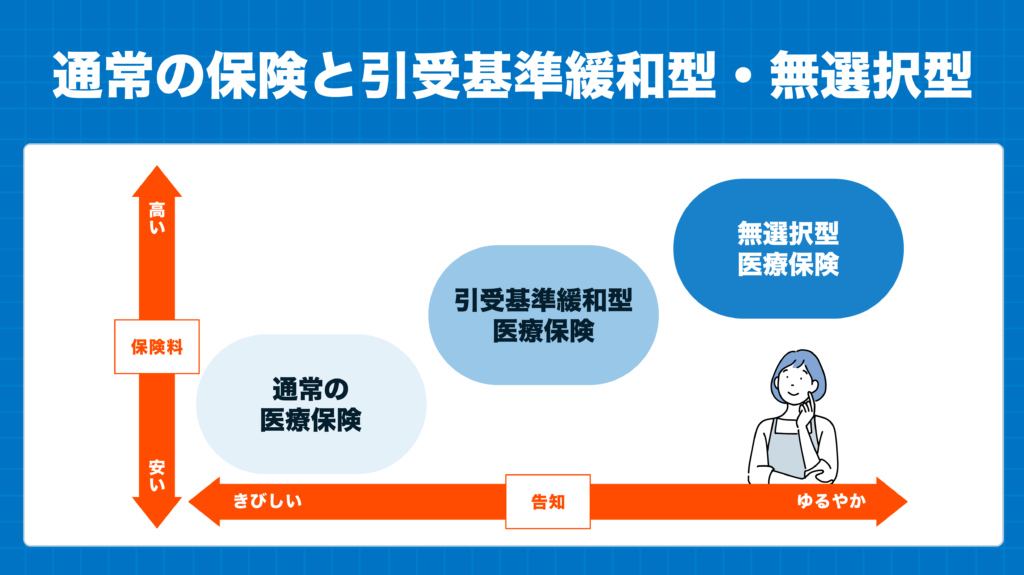

引受基準緩和型保険、限定告知型保険

引受基準緩和型保険(限定告知型保険、選択緩和型保険ともいわれる)とは、通常の保険よりも加入審査が緩やかになっており、既往症や持病がある方でも、所定の告知項目をクリアできれば申し込みできる保険のことをいいます。

既往症や持病が再発・悪化して入院や手術を受けた場合でも保障を受けられるのが一般的です。

告知内容は、通常の保険よりも少なく3~5つ程度となっており、具体的な一例として以下のようなものがあります。

ポイント

- 過去3か月以内に、医師に入院・手術などをすすめられた

- 過去2年以内に、入院や手術をした

- 過去5年以内に、がんや肝硬変、統合失調症、認知症などで医師の診察を受けた など

※「過去〇か月以内」や「過去〇年以内」は、保険会社によって異なります。

こういった告知内容のすべてに該当しなければ、申し込みすることができます。

無選択型保険、無告知型保険

既往症や持病があっても、健康状態に関係なく加入することができるので、通常の生命保険や特別条件付き契約、引受基準緩和型保険に加入できなかった方でも申し込みすることができます。

注意点

- ただし、通常の保険と比較すると保険料が割高で、一般的に保険金や給付金の上限額も低くなります。

- また、死亡保険金を契約後一定期間内に受け取る場合は、「保険金」としてではなく「払込保険料相当額」の受け取りになるほか、通常の生命保険よりも免責事項が多くなる傾向があるので、契約時にしっかり確認しましょう。

さらに、いくら告知が不要とはいえ、現在入院中の方や余命宣告を受けている方などは加入することができない点にもご注意ください。

\保険加入時の悩みは専門家に相談!/

「少額短期保険」という選択肢もある

少額短期保険は、生命保険会社、損害保険会社に次いで発足された少額短期保険会社から販売されています。

少額短期保険の中には、「持病があっても入りやすい」商品があり、既往症がある方を対象に設計されているもので審査基準が緩やかになっています。

引受基準緩和型保険や無選択型保険は、既往症がある方でも加入できる可能性がありますが、保険料が割高となる傾向にあり保障が限定されてしまうことがあります。

注意点

ただし、少額短期保険は「保険契約者保護機構」の補償対象外なので、保険会社が倒産した場合、加入者は資金援助などの保護を受けることはできません。

\保険加入時の悩みは専門家に相談!/

既往症がある人が保険加入時に注意すべきこと

既往症がある方でも、ご紹介したような引受基準の緩い、または告知義務のない生命保険であれば加入することができますが、検討する際には注意していただきたいことがあります。

注意ポイント

- 通常の生命保険への加入を考える

- 保険を切り替える場合は新契約の保障開始後に解約する

- 虚偽の告知をしない

- 複数の生命保険を比較する

- 生命保険以外の方法で備えるのもひとつの方法

いずれも、既往症がある方にとって大切なことですので、ひとつずつ確認していきましょう。

最初は通常の生命保険への加入を考える

既往症や持病があると「通常の生命保険には加入できないだろう。」と自己判断してしまい、最初から引受基準緩和型保険や無選択型保険に加入してしまうこともあるでしょう。

注意点

- しかし、告知項目に該当してしまう箇所があっても、保険会社が設けている審査基準を超えていなければ、通常の生命保険に加入できる可能性があります。

保険を切り替える場合は新契約の保障開始後に解約する

既契約よりも、より自分にマッチした保障内容のものが販売されると、保険の切り替えを検討したいと考える方もいるでしょう。

その際に、解約のタイミングには十分注意する必要があり、新しい保険に無事加入できて保障が開始されてから既契約の解約手続きを取るようにしてください。

また、引受基準緩和型保険や無選択型保険は、契約後一定期間は保障が限定されることもあるため、十分な保障が受けられるようになるまではできれば以前の契約は解約せずに、二重で保障を備えておくと安心です。

\保険加入時の悩みは専門家に相談!/

虚偽の告知をしない

既往症がある方は、病気を経験したことがあるからこそ「保険の大切さ」がわかっているといえます。

しかし、既往症がある方は健康体の方よりも引受審査が厳しくなるため、「既往症のことは言わないでおこう。」と考えてしまう方もいるかもしれません。

注意点

- 仮に、既往症のあることを隠して加入できたとしても、いざ保険金や給付金を請求する際に、保険会社は医療機関に調査を行うため、既往症があることが発覚してしまいます。

- 告知内容を偽ることを「告知義務違反」といいますが、保険会社は告知義務違反が明るみに出た際は契約を解除することができます。

告知義務違反をすると契約解除または取り消し

ポイント

- なお、告知義務違反の内容と保険金などの給付事由に因果関係がないときは、保険金や給付金が支払われます。

- また、保険会社が「重大な告知義務違反」と判断した場合は、「詐欺による契約の取り消し」をされる可能性があり、その場合は支払った保険料が戻ってくることはありません。

複数の生命保険を比較する

生命保険を選ぶ際は、複数の商品を比較検討することをおすすめします。

ポイント

- 特に既往症がある方が加入するケースの多い引受基準緩和型保険などは、保険会社によって引受基準が異なります。

- たとえばA保険会社では条件付きで通常の生命保険に加入できるのに対し、B保険会社では引受基準緩和型保険になってしまうということもあり得るのです。

保険料や保障の充実度からいうと、やはり通常の保険に加入するほうが安心なので、できれば通常の保険に加入できるよう、複数の生命保険を比較することが大切です。

\保険加入時の悩みは専門家に相談!/

生命保険以外の方法で備えるのもひとつの方法

既往症があるために一般の生命保険に加入できず、引受基準緩和型保険や無選択型保険に加入するのももちろん良いのですが、高額な保険料が家計を圧迫したり、十分な保障を得ることができずに不安な気持ちが残ったりするのであれば、「そもそも生命保険に加入する必要があるのか。」を一度検討し直すことも大事です。

生命保険の加入や見直しにおすすめの無料相談所3選

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス |

|  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 全国にFP2,300名 | 提携FPが全国に3,500名 |

| 店舗数 | なし | 150拠点以上 | なし |

| オンライン相談 | ◯ | ◯ | ◯ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 |

| 詳細 |

※2024年3月時点

ほけんのぜんぶ

- 知識や経験豊富なファイナンシャルプランナーに相談できる

- 40社以上の保険を取り扱っており最適なプランを提案してもらえる

- 好きな日時や場所で相談できる

ほけんのぜんぶに在籍するファイナンシャルプランナーは、それぞれが専門性を持っている点が特徴です。そのため、既往歴があり生命保険に加入できるか不安な人は、悩みや疑問をすべて相談してみましょう。

また、相談をする日時や場所を選びやすい点もほけんのぜんぶのメリットです。仕事や家事などライフスタイルに合わせて自宅・オフィス・カフェなどから選べるため、忙しい人でも相談しやすいでしょう。

出典:ほけんのぜんぶ

マネードクター

- 最短翌日に相談が可能

- お客様満足度91.4%

- 43社の保険商品からぴったりの提案をしてもらえる

マネードクターはお金のかかりつけ医のような存在で、無料でお金や保険に関する様々な相談に乗ってもらえます。予約すれば最短翌日に相談可能で、日時や場所も利用者の都合で選べるため、忙しい人でも時間を取りやすいです。

また、相談相手となるファイナンシャルプランナーは全員知識・経験が豊富なため、既往歴などデリケートな問題がある場合でもベストな提案をしてくれるはずです。

出典:マネードクター

保険マンモス

- 自分に合った保険が見つかると評判が高い

- 自分とマッチしたファイナンシャルプランナーが担当になる

- 相談は対面かオンラインかを選べる

保険マンモスは、日本マーケティングリサーチ機構調べで「自分にあった保険が見つかる保険相談」でナンバーワンです。そのため、既往歴が気になる人でもベストな保険を提案してもらえるでしょう。

そして、担当になるファイナンシャルプランナーは自分の状況やニーズとマッチした人が選出されるため、適切な保険を勧めてもらえる可能性に期待できます。

なお、相談は対面またはオンラインを選択できるため、日々忙しくなかなか時間が無い人でも機会を設けやすいでしょう。

出典:保険マンモス

既往症に関するよくある質問

まとめ

既往症とは、「これまでにかかった病気で現在は治癒しているもの」のことをいい、現在も治療中である持病とは異なるものです。

既往症があっても条件付きで通常の生命保険に加入できる可能性があり、ほかにも審査基準の穏やかな引受基準緩和型保険や告知義務のない無選択型保険に加入するという方法もあります。

ただし、保険料が高額になる、保障が限定されるといったデメリットもあるため、保険商品選びは慎重に行う必要があります。

また、どうしても加入したいからといって、虚偽申告はせずに正直にご自身の健康状態を申告し、契約解除されることのないようにしましょう。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。