妊娠や出産を保障するおすすめ女性保険ランキング【2024年最新】

妊娠や出産を希望しているご家庭の中で、万が一の場合に医療保険で手厚く備えたいと考えておられるご家庭もおられるでしょう。そんな時の選択肢になるのが、医療保険に女性向けの保障が加わった「女性保険」です。

妊娠・出産時の万が一の異常はもちろん、乳がんや子宮筋腫など女性特有の病気に対しても幅広く備えることができることから、妊娠前から妊娠・出産後の女性の身体とご家族を守ることかできます。

この記事の要点

- 女性保険は、女性特有の病気で入院した場合は一般の医療保険よりも手厚い入院給付金を受け取れるうえ、医療保険と同水準の手術給付金を受け取れます。

- ただし、保険会社によっては妊娠後に加入できない可能性があり、また妊娠・出産に関する治療が保障の対象外になることもあります(特定部位不担保)。

- さらに、不妊治療を行った場合は加入できない可能性も考えられます。女性保険に加入するのであれば、「妊娠を決意する前」にしましょう。

- 女性保険の加入を考えている方は、保険相談窓口で専門家に相談し、保障内容をしっかり理解したうえで検討することをおすすめします。

- 保険相談窓口「ほけんのぜんぶ」では、40社以上の保険商品から専門家があなたにぴったりの保険をご提案!相談料は何度でも無料です。

この記事は5分程度で読めます。

\プロがあなたに最適な保険を提案!/

目次

女性保険とは

女性保険は、通常の医療保険に加えて、女性特有の疾病への備えを手厚く備えた医療保険のことを指すのが一般的です。

多くの場合、医療保険の仲間として販売されていますが、今回紹介する医療保険タイプとは別に「死亡保障なども備えた女性向けの総合保険」が販売されていることもあります。

女性保険の保障内容

女性保険は、通常の医療保険の保障に加えて、「女性特有の病気で入院した場合の入院給付金を上乗せする」という契約内容が一般的です。

受け取れる給付金の違い

たとえば、切迫早産で15日間の入院をしたとしましょう。一般の医療保険の入院給付金が1日5,000円の場合、15日間で7万5,000円が受け取れます。

一方で、1日1万円が支払われる女性保険に加入していた場合は15万円が受け取れる計算です。さらに、一般の医療保険でも女性保険でも同等の手術給付金を受け取れるのが一般的です。

\プロがあなたに最適な保険を提案!/

女性保険の対象となる疾病

女性保険の対象となる疾病は、保険によって異なります。一般的には以下のような病気が保障の対象です。

女性保険の対象となる疾病等(一例)

- 子宮筋腫

- 子宮がん

- 子宮頸がん

- 子宮体がん

- 乳房の疾患

- 乳がん

- 乳房や子宮などの上皮内新生物

- 妊娠に関する疾患

- 産じょくに関する疾患(子宮外妊娠、異常分娩など)

ただし、実際の保障内容は、加入する女性保険によって異なります。「気にしていた病気が保障されないことが後から分かった」ということがないように、加入する前に必ず確認が必要です。

帝王切開での出産は増加傾向にある

女性保険が注目される背景の1つに「帝王切開」の存在があります。無事に妊娠しても、出産が自然分娩になるとは限りません。

お産に時間がかかったり逆子になっていたりした場合など、トラブルに見舞われた場合は緊急あるいは計画的に「帝王切開」で出産することになる場合があります。

厚生労働省の「平成29年医療施設調査・病院報告の概況」によれば、一般病院と一般診療所で帝王切開によって生まれてくる子どもの割合は以下の通りです。

帝王切開が (一般病院) | 帝王切開が (一般診療所) | |

|---|---|---|

| 平成2年 | 11.2% | 8.3% |

| 平成5年 | 13.8% | 9.1% |

| 平成8年 | 14.7% | 9.9% |

| 平成11年 | 17.4% | 11.4% |

| 平成14年 | 17.9% | 11.9% |

| 平成17年 | 21.4% | 12.8% |

| 平成20年 | 23.3% | 13.0% |

| 平成23年 | 24.1% | 13.6% |

| 平成26年 | 24.8% | 13.6% |

| 平成29年 | 25.8% | 14.0% |

出典:厚生労働省|平成29年(2017)医療施設(静態・動態)調査・病院報告の概況

最新の平成29年を見てみると一般診療所では7人に1人、一般病院に至っては4人に1人が帝王切開で生まれてくることになります。さらに、年次ごとのパーセンテージの推移に関しても注目してください。

注意点

一般病院と一般診療所では帝王切開で生まれてくる割合そのものに違いはありますが、いずれにしても帝王切開で生まれてくる割合が平成2年から平成29年まで基本的に右肩上がりで推移しています。

帝王切開では、公的医療保険を利用できて自己負担は3割になるうえ、一定以上の医療費がかかった場合は高額療養費制度も利用できます。しかし、個室などの差額ベッド代や食費などは完全に自己負担です。

入院日数も普通分娩より長くなる可能性があるため、思いのほか大きな出費になることも考えられます。

\プロがあなたに最適な保険を提案!/

通常の医療保険で入院給付金を2倍にすればいいのでは?

女性保険の場合、女性特有の病気による入院なら入院給付金を通常の2倍支払うといった具合に上乗せされます。

通常の医療保険の入院給付金の額を2倍にすることでも対応することはできますが、どちらを選択するか決め手になるのは「保険料」でしょう。医療保険の入院給付金を2倍にした場合、さまざまな病気やケガを手厚くカバーできます。

すべてのケガや病気に対して手厚く備えると、それだけ高額な保険料が必要となってきます。

女性疾病特約も選択肢に

主契約として女性特有の病気に備えられる女性保険以外にも、主契約に特約という形で「女性疾病特約」を付帯することも選択肢になります。

こちらも妊娠中のトラブルによる入院や異常分娩に対して備えられるほか、子宮筋腫や乳がん、子宮がんなどの女性特有のがんまで備えることが可能です。

ただし、あくまでも「特約」であり、主契約ではないことは注意点です。主契約である保険を解約した際には特約も消滅するため、保険の見直しなどの際は細心の注意が必要です。

\プロがあなたに最適な保険を提案!/

女性保険は妊娠時に給付金を受け取れる?

女性保険は、女性特有の病気を幅広くカバーできますが、「妊娠時」に給付金を受け取ることはできるのでしょうか?女性保険と妊娠の関係性について見ていきましょう。

単なる妊娠の場合は給付金を受け取れない

妊娠が判明した場合、その後何度も病院に通院することになるでしょう。しかし、妊娠・出産は病気ではありません。妊娠中に何のトラブルもない場合、給付金の対象にはならないのが原則です。

ただし、妊娠中に異常が発覚して入院した場合は別です。

注意点

妊娠は切迫早産や流産、子宮外妊娠といった危険と隣り合わせであり、場合によっては長期入院になってしまうリスクもあります。

切迫早産や流産などで妊娠の初期・中期に入院した場合などは、女性特有の病気として一般的に入院給付金が支給されます。

妊娠に起因した病気でも給付金を受け取れる

妊娠した場合に心配になるのは、切迫早産や流産だけではありません。母体にさまざまなリスクがあります。

妊娠したあとにこのような病気を発症してしまった場合、その後の保険には加入しにくくなりますので、早めの検討をおすすめします。

\プロがあなたに最適な保険を提案!/

商品によっては妊娠中でも加入できる場合もある

妊娠中の保険加入は、多くの場合に妊娠・出産に関する病気が保障の対象外になりますが、一部の保険の中には妊娠中でも加入を認めている保険商品も存在します。

たとえば、ある女性保険では妊娠19週までは妊娠していても申し込みできます(健康状態によっては申し込みできない)。妊娠中の申し込みであっても、その妊娠によって帝王切開をした場合も保障される場合があります。

さらに、子ども向けの特約を付加すれば毎月数百円で母親と同等の保障を得ることができる商品もあります。

女性保険は出産時に給付金を受け取れる?

出産で医療保険の給付金を受け取れるのかについては、分娩が「普通分娩」なのか「異常分娩」なのかによって異なります。

病院によっては促進剤や吸引分娩・鉗子を使った分娩を行うこともありますが、産道を通ってきた場合は自然分娩とするところが一般的です。

一方の異常分娩とは、帝王切開手術などの治療を伴った分娩のことです。このケースでは入院給付金・手術給付金の支払い対象になるのが一般的です。

また、公的な医療保険の対象になるため自己負担は3割になり、高額療養費を受け取ることも可能です。

注意点

ただし、完全な自己負担分である差額ベッド代や食費、交通費などは高額療養費の対象外のため、公的保険の対象だからといって普通分娩より金銭的な負担が小さいとは限りません。

いずれの場合においても、医療保険や女性保険、その他夫婦や子どもの保険にまつわることで不安がある場合は無料保険相談窓口で専門家に相談することをおすすめします。

\プロがあなたに最適な保険を提案!/

妊娠前、妊娠中?女性保険に加入するべきタイミングは?

これまで、女性保険と妊娠・出産の関係性についてみてきました。保険に加入するタイミングとしては「妊娠前」「妊娠初期」「出産前」などが考えられます。それでは、女性保険に入るならどのタイミングで検討を始めるべきなのでしょうか。

「妊娠前」「妊娠後」「出産後」のなかで女性保険に加入するべきタイミングを解説します。

妊娠中に加入する場合は「部位不担保」が条件に

妊娠中であっても、女性保険に加入することは不可能ではありません。しかし、(女性保険や医療保険に限った話ではありませんが)、妊娠中に加入した場合は「妊娠・出産に関する入院などを対象外とする」という条件が付されることがほとんどです

これを「特定部位不担保」と呼びます。あるいは妊娠していることで保険自体に加入できないケースもあります。

\プロがあなたに最適な保険を提案!/

不妊治療をしていると保険に加入できない可能性

なかなか妊娠することができず、不妊治療を試みる場合もあるでしょう。しかし、医療保険に関しては注意するべきことがあります。不妊治療が原因で、医療保険や女性保険への加入が難しくなることがあるのです。

不妊治療では、身体に異常がなかった場合でも、妊娠しやすくするホルモン剤を投与するケースがあります。

注意点

ホルモン剤を投与したことについて、医療保険の加入の告知欄に「治療経験」として記入する必要があります。不妊治療中でも加入できる医療保険も増えてきていますが、妊娠中と同様に帝王切開など妊娠・出産に関する治療に関しては条件がつくことが多くあります。

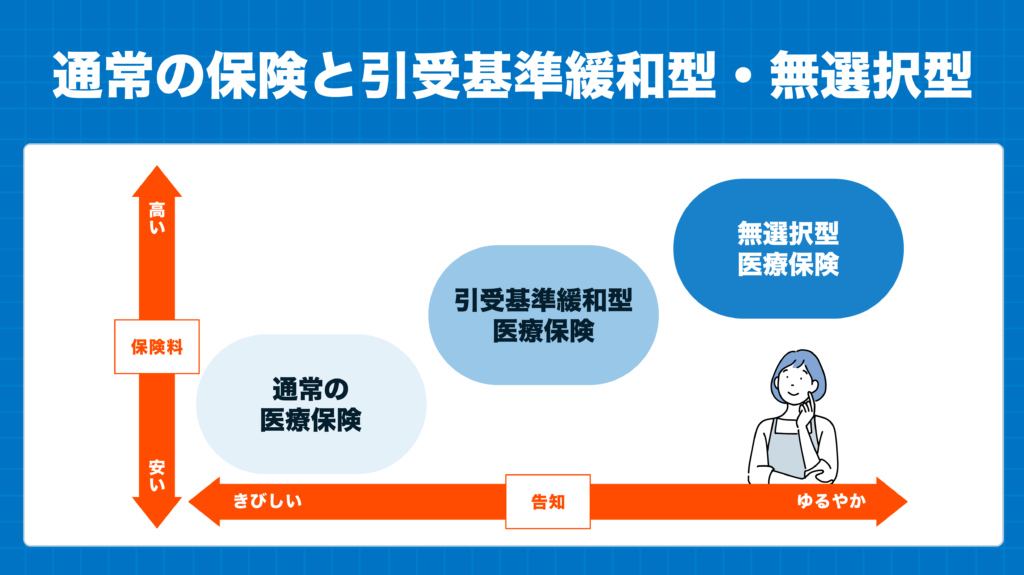

また、「引受基準緩和型」の医療保険であればホルモン剤を投与している人などでも加入しやすくなりますが、通常の医療保険と比較して同じ保障内容でも保険料が割高になってしまうのがネックです。

出産後も女性保険に加入できない?

出産後についても、女性保険に加入できなかったり、一定の条件が付されたりすることがあります。仮に帝王切開を一度でも経験した場合、その次の出産でも帝王切開になる可能性が高いためです。

さらにいえば、不妊治療によっても保険に加入できない可能性があることを考えると、タイミングとしては「妊娠したいと思う前から女性保険に加入する」のがおすすめということになります。

\プロがあなたに最適な保険を提案!/

妊娠・出産に関する給付金を受け取るならどんな保障がおすすめ?

妊娠・出産に関する給付金を受け取りたい方は、通常の医療保険よりも特別な保障内容を用意する必要があります。しかし「どのような内容にしたらよいかわからない」という方もいらっしゃるでしょう。

そこで以下では、妊娠・出産で給付金を受け取るためにおすすめの保障内容を解説します。産前産後の保障を探している方は参考にしてみてください。

ポイント

- 一時金の保障を充実させる

妊娠・産後うつも保障対象になる保険

- 数年間だけピンポイントで用意できる保険

一時金の保障を充実させる

妊娠・出産に関するお金を受け取りたい方は、一時金の保障内容を充実させることをおすすめします。なぜなら出産してから退院までの期間が短いからです。

一般的に問題なく出産を終えた場合、長くても1週間で退院できます。日額保障では十分な保険金額は受け取れないため、一時金を手厚くする必要があるのです。

短期間の入院でも充実した保険金を受け取れるよう、保障内容を工夫してみてください。

妊娠・産後うつも保障対象になる保険

妊娠・出産で保険金を受け取りたい方は、産前産後にうつを発症したときにお金を受け取れる保険をおすすめします。精神的な影響が出たときでも保障を用意できるからです。

産後うつはマタニティブルーズとは症状が異なり、2週間以上精神的に落ち込むことがわかっています。治療も長期化するリスクがあるため、妊娠・出産の保障を持ちたい方は検討してみてください。

\プロがあなたに最適な保険を提案!/

数年間だけピンポイントで用意できる保険

妊娠・出産に関する給付金を受け取りたい方は、数年間ピンポイントで用意できる保険をおすすめします。出産後継続して費用を支払う必要がないため、経済的な負担を抑えられるからです。

10年間保険料を支払ったり、見直ししたりする必要がないため、より手軽に用意できるようになるのです。

女性保険の加入や見直しにおすすめの無料相談所5選

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- 女性保険の提案が可能

- 妊娠・産後うつなどが保障対象になる保険も提案可能

- 出産後の「子育て世代」からも人気が高い※1

- 無料相談でプレゼントキャンペーンを実施中

「ほけんのぜんぶ」は、顧客がこれから必要となる保険や将来に必要となるお金について、保険・税金・年金などの幅広い知識を持ったファイナンシャルプランナーに相談できるサービスです。

女性に関する保険の知識が豊富なFPも多数在籍しており、「一時金の保障を充実させる保険」や「妊娠・産後うつなどに備えた保険」など、希望に合わせて柔軟な提案を行ってくれるでしょう。

相談手数料は一切とっておらず、完全無料で利用可能です。そして、相談対応エリアは47都道府県でWEB面談にも対応しているので、都合の良い場所・タイミングに合わせて利用できます。

マネードクター

- 出産にかかる費用や準備資金などを見える化

- 女性保険の適用される範囲を分かりやすく解説

- 固定費の見直しや資産運用などの相談も可能

- 店舗、自宅、カフェ、オンラインなどの相談に対応

「マネードクター」は、保険の相談・教育資金の準備・貯蓄方法など、お金に関する全般的な悩みをファイナンシャルプランナーに相談できるサービスです。

担当者のFPは、保険やお金の答えを見つけるパートナーとして二人三脚でアドバイスを行ってくれるでしょう。

また、女性保険や生命保険以外にも固定費の見直し・将来設計・資産運用の方法など、さまざまな悩みを相談できます。

保険マンモス

- 医療保険と女性保険の違いも分かりやすく解説

- 妊娠・出産での万が一の異常に備えた保険を提案

- 顧客満足度が95%※1と高い

- 保険相談に関する調査では三冠を達成している※2

「保険マンモス」は、ファイナンシャルプランナーとマッチングができる保険相談サービス。保険・相続・税金・投資などの幅広い知識を持ったFPや女性保険分野の専門性に優れた実務家タイプのFPなどが多数提携しています。

経験豊富なFPが「医療保険と女性保険の違い」を保険が一切分からない方にも丁寧に解説して、「妊娠・出産での万が一の異常に備えた保険」を提案してくれるでしょう。

そして、ブランドのイメージ調査では「自分にあった保険が見つかる」「優秀なFPに相談できる」「知人に紹介したい」などの項目でNo.1※2を獲得した実績があります。

※2 日本マーケティングリサーチ機構調べ 2020年9月期 ブランドのイメージ調査

保険市場

- 国内最大級の保険選びサイト

- 女性保険の人気ランキングが一目で分かる

- オンライン保険相談に強み

- LINEやアプリからの相談も可能

保険市場は、98社の保険会社※1を取り扱っている国内最大級の保険選びサイト。保険選びで参考になる情報が充実しており、様々なコンテンツにアクセスできます。

また、Webサイトでは最新の女性保険ランキングが公開されており、「ネット申込ランキング」「資料請求ランキング」「通販ランキング」などの人気が一目で分かります。年代別ランキングも掲載されているので参考にすると良いでしょう。

そして、オンライン相談では「コンサルタント一覧」から「顔写真・保有資格・年間相談数・口コミ評価・趣味特技」などを見た上で指名予約ができるので、ミスマッチが起こりにくいことが特徴です。

※2 2023年11月時点

保険無料相談ドットコム

- 女性保険の提案や加入中の見直しにも対応

- 無駄のない準備をサポートしてくれる

- 女性の担当者を希望できる

- お客様満足度が95.2%※1

「保険無料相談ドットコム」は、「本当に必要な保険のみ」をプロのコンサルタントが提案してくれる保険相談サービスです。必要のない保険料の払いすぎがないよう、無駄のない準備をサポートしてくれます。

「短期間だけ加入できる商品」や「すでに妊娠中でも適用される女性保険」「差額ベッド代や食費に適用される保険」など個人の状況に合わせて柔軟な提案を行ってくれるでしょう。

そのため、相談件数は4万件※1を突破し、お客満足度では95.2%と高い数字を誇っています。また、女性担当者を希望することもできるので、女性ならではの悩みも気軽に相談できるでしょう。

妊娠・出産におすすめの保険に関するよくある質問

まとめ

今回は妊娠や出産時の万が一の異常や、女性特有の病気に対して手厚く備えられる「女性保険」について詳しく解説しました。

女性保険に加入すると、女性特有の病気で入院した場合に一般の医療保険よりも手厚い入院給付金を受け取れるうえ、医療保険と同水準の手術給付金を受け取れます。

ただし、妊娠したあとの場合は保険によって加入できない可能性があるほか、妊娠・出産に関する治療が保障の対象外になる(特定部位不担保)ことも懸念されます。

さらに、妊娠のために不妊治療を行った場合は加入できない可能性も考えられます。女性保険に加入するのであれば「妊娠を決意する前」に検討しましょう。

保険への加入を迷われる際は、「ほけんのぜんぶ」をはじめとする無料の保険相談で専門家に相談することをおすすめします。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。