個人年金保険の返戻率って?計算方法や予定利率との違いを解説

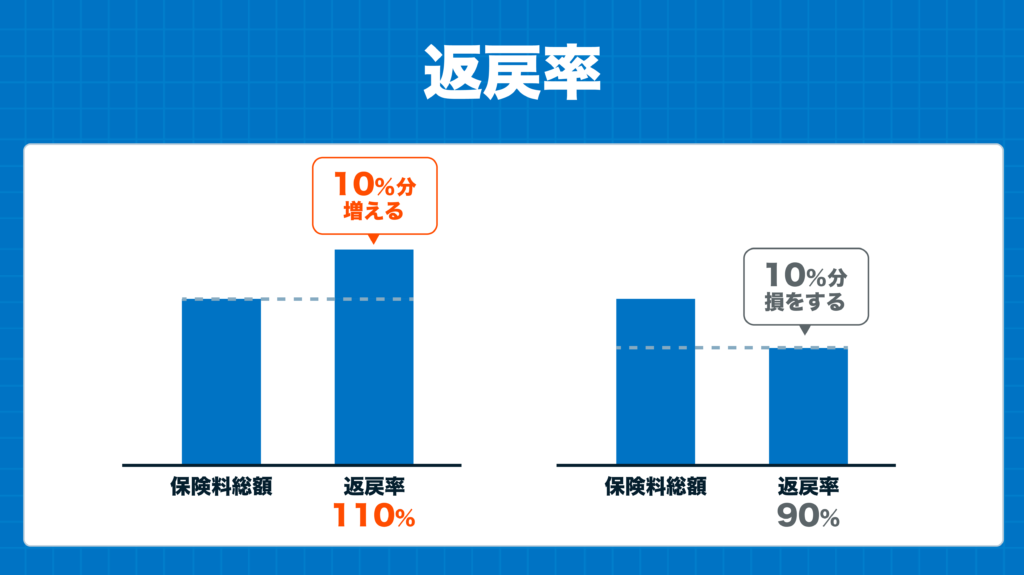

返礼率とは、払込保険料総額に対して、年金総額をどのくらい受け取れるのかを表したもの。100%を超えれば、支払った保険料以上のリターンが得られることになります。

個人年金保険は、掛け捨ての保険と違って将来に向けて貯蓄していくタイプの保険のため、「将来いくら受け取れるのか」は大切な判断ポイントになります。

今回は、個人年金保険における返戻率について解説します。

この記事の要点

- 1.個人年金保険は、返戻率が高ければ将来受け取る金額が大きくなる可能性があります。

- 2.個人年金保険の返戻率も大切ですが、老後資金の準備を考えるなら「安定して運用できる」ことも大切です。

- 3.個人年金保険を選ぶ際は、返戻率・予定利率・リスクなど総合的に比較しましょう。

- 4. 自分に合う個人年金保険が分からず悩んでいる人は、専門家に相談しながら検討することをおすすめします。

無料相談はこちら

※公式サイトに遷移します

この記事は5分程度で読めます。

\プロがあなたに最適な保険を提案!/

※本コンテンツで紹介している保険会社及び保険代理店は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品・サービスの一部または全部に広告が含まれています。しかし、コンテンツの内容や評価に一切影響する事はありません。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

目次

個人年金保険の返戻率とは?

長期間にわたって保険を契約すれば払込保険料が増えて返戻率が上がり、将来の年金受取額が増加する可能性があります。

返戻率は大切な基準

個人年金保険を契約する場合、数ある商品から1つを選ぶ際にチェックすべきポイントとして大切な基準になるのが「返戻率」です。

保障部分の良し悪しはパンフレットを読んだだけではすぐには分からないかもしれませんが、返戻率であれば「高いほど契約者に有利」という点が分かりやすいのです。

\プロがあなたに最適な保険を提案!/

円建ての個人年金保険の弱点

ひと口に個人年金保険といっても、大きく分けて以下の3つに分けられます。

個人年金保険3つの種類

- 円建ての個人年金保険

- 外貨建ての個人年金保険

- 変額個人年金保険

円建ての個人年金保険は、契約時の予定利率(保険会社が運用するときに約束する利率)で将来の受取額が決まるため、老後の生活設計が立てやすいメリットがあります。

その反面、「インフレに弱い」というデメリットがある点には注意が必要です。

たとえば缶ジュースが1本100円で買えたものが、10年後に同じ味と容量で120円必要になったとしましょう。

100万円を払い込んで将来110万円を受け取れる個人年金保険に契約した場合、インフレが進むと今よりも110万円の価値が下がってしまうのです。

注意点

- 予定利率は、契約した時の金利で決まります。

- もしも将来年金を受け取る時の金利が契約時の金利よりも上がっている場合、受け取る金額がその時のインフレについていけない可能性があるのです。

- インフレに負けないようにするためには、物価の上昇よりも大きな上がり方をする商品を選ぶ必要があります。

たとえば普通預金の場合、インフレが進むと金利が上がって預金金利が上がるため、インフレに対応することが可能です。

株式を持っている場合はインフレで物価が上がると会社の業績が上がり、株価も連動して高くなることが期待できます。

\プロがあなたに最適な保険を提案!/

返戻率が高い3つの個人年金保険

今回は、円建ての個人年金保険では回避が困難なインフレリスクを回避し、さらに高い返戻率が望める代表的な個人年金保険について解説します。

高い返戻率が望める個人年金保険

- 外貨建て個人年金保険

- 変額個人年金保険

- 一時払いの個人年金保険

(商品の内容によって返戻率は変わります。詳しくは保険会社にお問い合わせください。)

外貨建て個人年金保険

外貨建て個人年金保険の注意点

- ただし、日本円で払い込む場合は、受け取りの際の為替の相場によって保険料や保険金の金額が変動します。

保険料を1ヶ月に100米ドル支払うとしましょう。1米ドル=105円なら日本円に換算すると1万500円です。

円安が進んで1米ドル=120円の時に支払う場合は、1万2,000円が必要になってしまいます。

メリット

外貨建てのメリットは、円建てよりも高い返戻率が期待できる点です。

外貨建てで選択される個人年金保険は米ドルがメインですが、日本円よりも高い金利水準を維持しています。

\プロがあなたに最適な保険を提案!/

デメリット

外貨建て個人年金保険は為替変動の影響を受けるため、元本割れのリスクがあります。

たとえば…

- 将来に受け取る年金が月1,000米ドルとします。

- 1米ドル=105円の時なら10万5,000円を受け取れます。

- しかし、もし円高が進んで1米ドル=100円になった場合は、10万円しか受け取れないことになるのです。

円安に進めば高い予定利率と合わせて資産を大きく増やすことも可能ですが、総じてハイリスクハイリターンな商品といえるでしょう。

また、日本円から外貨に換える時や外貨から日本円に戻す時、為替手数料がかかる点も注意です。

変額個人年金保険

変額保険の積立金は株式や債券に投資され、積極的に運用されます。

変額個人年金保険の特徴

- 個人年金タイプの変額保険です。

- 変額個人年金保険の商品の支払い方法は一時払いタイプが一般的で、契約時にまとめて保険料を支払います。

- 一定期間運用して得た運用成果を年金原資として、一定期間または終身で年金を受け取ることができます。

メリット

メリットは、何と言っても「運用成績次第で年金額が増える」ということでしょう。

途中解約した場合に受け取れる解約返戻金も、運用成績次第で増加する可能性があります。

デメリット

一方のデメリットは、将来の年金原資や年金受取総額について元本保証のない商品の場合、運用実績が不調だと「受け取り額が元本を下回る」可能性があるということです。

運用実績が悪い場合は年金額が減ることになるだけでなく、途中解約した時の解約返戻金も減少してしまいます。

(一般的に解約返戻金は元本保証がありません)

一般的な個人年金保険は…

- 将来的に受け取れる金額が確定します。

- 将来かかるであろう老後の生活費から受け取れる個人年金額や公的年金の額を差し引くことで、不足する金額が明らかになります。

- 他にどれくらい貯金をしておく必要があるのか計画しやすいのです。

一方の変額個人年金保険は、どれくらいの金額を受け取れるのかが契約時点では分かりません。

\プロがあなたに最適な保険を提案!/

一時払いの個人年金保険

これは、一時払いが月払いや年払いと比べて、総支払保険料が安く抑えられるためです。

老後の貯蓄として考えるなら、どのタイプ?

円建て・外貨建て・変額にはそれぞれメリット・デメリットがあり、返戻率も大きく異なります。

どの保険商品がベストかは、目的によって異なります。

ポイント

- オーソドックスに「老後資金のため」に個人年金保険を考えている場合には、円建ての個人年金保険がおすすめです。

- 返戻率はほかの商品に比べて低くなる可能性がありますが、将来の受け取り額が契約時に確定しているのがメリットです。

ほかの保険商品の場合は運用が成功すれば大きな利益を得られる反面、失敗した場合は元本割れする可能性があります。

(元本保証がある商品もあります。)

成功した場合を想定して老後の資金計画を考えてしまうと、いざ失敗した時に老後資金が不足することが考えられるのです。

\老後資金の不安は専門家に相談!/

個人年金保険の返戻率計算法

返戻率の計算をするためには、以下の3つの要素を把握する必要があります。

ポイント

- 保険料

- 払込期間

- 受け取れる年金総額

例を使って計算してみましょう。

保険料を毎月1万円、15年にわたって払い込む場合の払込保険料は以下のとおりです。

1万円×12ヶ月×15年=180万円

続いて、年金受取額の計算に移ります。

払込終了後に、毎年30万円を10年間受け取ると仮定した場合の年金総額は300万円です。

上記のケースで返戻率を計算する場合、計算式は以下のようになります。

返戻率の計算式

- (受取年金額 ÷ 払込保険料総額) × 100

この式に先程の数字を当てはめてみましょう。

(300万円 ÷ 180万円) × 100 = 166%

払込保険料が同じであれば、年金受取総額が高いほど返戻率が高くなります。

あるいは受取年金額が同じなら、払込保険料が安いほど返戻率は高くなるともいえます。

\老後資金の不安は専門家に相談!/

返戻率と予定利率の違い

予定利率とは

契約の時点で予定利率が決まっているため、保険会社は契約者から集めた保険料を積み立て、将来の保険金支払いに備えます。

注意点

- ただし、運用するお金は保険料の全額ではありません。

- 付加保険料(営業職員の人件費や、保険契約の締結・維持管理などにかかる経費)が差し引かれたあとの「純保険料」で計算されます。

1年後に100万円を受け取ると考えた場合、利率1%なら約99万円が必要なところ、利率5%なら約95万円で済むということです。

逆に考えると、予定利率が高いほど、同じ保険料を支払った場合に将来受け取れる金額は大きくなります。

\老後資金の不安は専門家に相談!/

高い予定利率の落とし穴

予定利率は、高いほど契約者にとっては有利になりますが、「契約者貸付」を利用する際には注意が必要です。

返済時に必要な利息の利率は、予定利率を基準に一定の割合を上乗せしたものが適用されます。

契約者貸付を利用する際は予定利率が高いほど、総返済額が高くなってしまいます。

予定利率と予定利回りの違い

予定利率と似た言葉に「予定利回り」もあります。

どちらも「〇%で資産を運用する」という保険会社の約束であるという点では同じですが、違いは「予定利回りは予定利率より少ない」ということです。

予定利回りでは保険会社のコストを反映させるため、単純な利率を計算する予定利率よりもコスト分だけ数字が小さくなります。

\老後資金の不安は専門家に相談!/

返戻率との違い

一方の予定利率は、保険会社がどれだけの利率で運用するかを示したものです。

将来の受取額がどれくらい増えるのかをチェックしたい場合は、返戻率を見ると良いでしょう。

返戻率の注意点

- ただし、返戻率には時間の概念がありません。

- 結果だけを見た割合で計算されるため、預金や投資と利回りを比べたい場合は年率に計算し直す必要があります。

たとえば定期預金金利が0.1%の場合、1年で受け取れる利息が0.1%という意味です。

返戻率110%の商品は払い込んだ期間全てで10%の利益が得られるという考え方ですから、単純に比較はできないのです。

保険の加入や見直しにおすすめの無料相談所5選

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- 安定して運用できる個人年金保険を紹介

- 何を基準に個人年金を選べばいいのか丁寧に教えてくれる

- 子育て世代から人気が高い※1

- 面談実施後にプレゼントを贈呈中

「ほけんのぜんぶ」は、お金や節約・備えとなる保険のことまで、経験豊かなファイナンシャルプランナーが相談に乗ってくれる無料サービスです。

そのため、「どのようにして個人年金保険を選べばいいのか分からない」という方に向けて分かりやすく丁寧に解説してくれるだけでなく、「返戻率が高い個人年金保険を知りたい」という方におすすめの商品を提案してくれるでしょう。

また、面談後に「ゆめぴりか・サーモスタンブラー・スターバックスコーヒーギフトセット・WELEDAスターターセット・アンパンマンフェイスランチ皿」などがもらえるプレゼントキャンペーンも実施中※2です。

※2 2024年3月現在

マネードクター

- 老後までのお金について相談が可能

- 介護が必要になったときに備えて提案

- 固定費の見直しや資産活用方法も相談できる

- 相談場所が自由に選べる

「マネードクター」は、現在の貯蓄・保険相談・老後の備えなどお金に関するあらゆる相談できる「お金の総合サービス」です。利用者のライフプランに合わせて貯蓄方法や最適な保険をファイナンシャルプランナーが紹介してくれます。

また、お金の専門家だからこそ、個人年金保険の返戻率・予定利率・リスクなど総合的に比較した上で最適な商品を提案してくれる可能性も期待できるでしょう。

相談は何度でも無料なので、一度利用した後でも定期的に保険の見直しができます。

保険マンモス

- 評判の高いFPが個人年金保険を紹介

- ここ数年の新しい保険商品も網羅

- 満足度は95%※1

- 相談者にの都合に合わせて日時・場所の指定が可能

「保険マンモス」は、利用者が住んでいる地域で評判が高いファイナンシャルプランナーを無料で紹介してくれるFPマッチングサービスです。

利用者の要望に合わせてマッチングが行われるため、「個人年金保険について1から教えてほしい」と言う方に対してはFPが丁寧で分かりやすい説明をしてくれるでしょう。

また、サービスを提供してから18年間、多くの人に愛されており満足度は95%と高評価を得ています。

※2 日本マーケティングリサーチ機構調べ 2020年9月期 ブランドのイメージ調査

保険市場

- 年代別の個人年金保険ランキングを公開している

- 個人年金保険の資料一括請求ができる

- 人気のコンサルタントを指名できる

- オンライン相談に対応

「保険市場」は、無料でコンサルタントに保険の相談ができるプラットフォームです。Webサイトの保険情報が充実しており、保険の種類・保険会社・ランキングから保険商品を探せます。

また、個人年金保険のランキングも年代別に公開されているので、他の方が利用している保険を参考にして選ぶのも良いでしょう。気になる保険商品があれば、簡単に資料を一括請求することもできます。

そして、オンライン相談では保険業界初※2となるアバター相談も採用。保険やお金の相談はプライバシーに関わるような内容も多いですが、アバターなら「人間よりも話しやい」と好評を得ています。

※2 公式サイトより

保険無料相談ドットコム

- 基礎知識から分かるように説明

- 希望を十分にヒアリングした上で提案

- 経験豊富なコンサルタントが多数

- 本当に必要な保険のみを提案

「保険無料相談ドットコム」は、保険のプロが保険の見直しや提案を行ってくれる無料相談サービス。個人年金保険の基礎部分から説明を行い、お客の希望を十分にヒアリングした上で、今何をすべきかアドバイスしてくれます。

取扱保険会社は30社以上※1あり、すべてを比較した上で最も適した商品を紹介してくれるでしょう。また、本当に必要な保険のみしか提案していないため、今のままで良いと判断すれば無理に勧めることもありません。

サービスはすべて無料で利用でき、契約後にも保険料以外に料金がかかることはありません。何度でも相談できるので、気になることや不安に感じていることがあればすぐに相談すると良いでしょう。

個人年金保険の返戻率に関するよくある質問

まとめ

個人年金保険にはさまざまな種類がありますが、いずれも銀行の普通預金に預けておくより高い利率の適用が期待できます。

返戻率が高ければ将来受け取る金額は大きくなりますが、外貨建てや変額の個人年金保険では運用次第で元本割れを起こす可能性も否定できません。

返戻率はもちろん大切ですが、老後の資産形成を考えるなら「安定して運用できる」ことも大切です。

返戻率や予定利率とリスクを比較して、各保険商品を比較してみて下さい。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。