がん保険おすすめ人気比較ランキング|選び方も解説【2024年4月】

国立がん研究センターの調べによると、がんは2人に1人が罹患する身近な病気です。年齢を重ねるごとに罹患リスクは高くなり、男性は40代後半から50代にかけて、女性は30代中盤から徐々に上昇します。

がんの治療・手術・入院には多額の費用がかかりますが、そんな状況に備えるために頼りになるのががん保険です。しかし、がん保険にはさまざまな種類があり、「どのがん保険を選べばいいのか分からない」と悩んでいる方も多いのではないでしょうか。

そこで本記事ではがん保険おすすめ人気比較ランキングをご紹介。プロ監修のもと、自分に合ったがん保険の選び方や注意点まで詳しく解説します。

のコピー.webp)

この記事の要点

- がん保険を選ぶ際は、加入目的に合わせて保障内容や保障期間を重視して決めましょう。

- 自分に合ったがん保険を選ぶには、プロと相談しながら複数の保険を比較・検討しましょう。

- がん保険選びで悩んでいる人は、40社以上の保険商品を取り扱う「ほけんのぜんぶ」で相談してみることをおすすめします。(※相談料は何度でも無料です)

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

生命保険商品に関する適正表示ガイドライン

第三分野商品(疾病または介護を支払事由とする商品)に関するガイドライン

募集文書等の表示に係るガイドライン

広告等に関するガイドライン

目次

がん保険の選び方|6つのポイント

現在、多くの保険会社からさまざまながん保険が販売されているため、「種類が多すぎて選びきれない」、「選ぶときの基準がわからない」と悩んでいる方も多いでしょう。

現在、多くの保険会社からさまざまながん保険が販売されているため、「種類が多すぎて選びきれない」、「選ぶときの基準がわからない」と悩んでいる方も多いでしょう。

1.メインとなる保障を選ぶ

がん保険には給付金の種類が主に3つあります。まずは「備えたい目的」に合わせて必要な保障を選んでいきましょう。

診断給付金タイプ

「診断給付金タイプ」は、がんと診断されたときに受け取れる「診断給付金」がメインとなるがん保険です。診断されてすぐにまとまった給付金が受け取れるので、医療費などの心配をせずに治療に専念できます。

治療給付金タイプ

「治療給付金タイプ」は、がんの三大治療といわれている「手術」や「放射線治療」、「抗がん剤・ホルモン剤治療」を受けたときに、「手術給付金」や「放射線治療給付金」、「抗がん剤・ホルモン剤治療給付金」が受け取れるがん保険です。

入院給付金タイプ

「入院給付金タイプ」は、がん治療のために入院したときに「入院給付金」が受け取れるがん保険です。

注意点

しかし、入院すると治療費以外にも消耗品費や食事代など、意外にも多くのお金がかかるため最小限でも用意しておくと安心でしょう。 このように、それぞれの給付金タイプごとに特徴が異なりますので、自分がどこに重点的に保障を付けたいかによって選択しなければいけません。

2.保障金額を決める

診断給付金は、50万円から200万円の間に設定することが多いですが、保険料を安くするためには保障金額を安くする必要があります。

診断給付金は、50万円から200万円の間に設定することが多いですが、保険料を安くするためには保障金額を安くする必要があります。

ポイント

また、保障金額と同時に給付条件についても細かく決める必要があります。

さらに、がん保険によっては上皮内新生物の場合は保障対象外になったり、保障対象であっても保障金額が減額される商品もあるため、がんと同様の保障を付けたい場合には保障条件をしっかりと確認しましょう。

3.保障期間を決める

がん保険には、一生涯の保障が得られる「終身型がん保険」と、10年や20年といった一定期間のみを保障する「定期型がん保険」とがあります。

がん保険には、一生涯の保障が得られる「終身型がん保険」と、10年や20年といった一定期間のみを保障する「定期型がん保険」とがあります。

終身型のがん保険

終身型のがん保険は、一度加入すれば生涯保障が続くので、がんリスクが高まる高齢期の備えにも役立ちます。 保険料は定期型と比較して割高ですが、若いうちに加入すれば安く済み、値上がりすることなくそのままの金額なので、高齢になってからの保険料支払い負担が重くならずに済みます。

定期型のがん保険

一方、定期型の保険料は割安ですが、保険期間満了後に更新する際は年齢に応じた保険料に変更されるため、更新のたびに高額になっていきます。

ポイント

終身型と定期型のいずれかを選ぶことが多いですが、両方を組み合わせて加入する方法もおすすめです。

こちらの記事も読まれています

4.「通院保障」を手厚くする

これまでのがん治療は入院による治療がメインだったため、入院給付金の保障が充実しているがん保険が主流でした。しかし、近年は医療の進歩や国の施策などにより入院日数が短縮化され、通院による治療がメインとなりつつあります。

実際、以下の退院患者の退院在院日数を確認してみると、平均入院日数は約30年で15.6日も減少しているのです。

こういったがん治療の実情に合わせて、がん保険も入院給付金重視タイプのものから「がん通院特約」などの名称で通院保障重視タイプの商品へシフトされつつあります。

ポイント

5. 上皮内がんも対象か確認する

上皮内がんとは?

これまでのがん保険は、上皮内がんを支払い事由にしていませんでした。しかし、近年新しく発売されているがん保険は上皮な胃がんを支払い事由にしている場合が多くなっているのです。

6.先進医療や自由診療への備え

がん治療において、医療の進歩に伴い先進医療や自由診療といった高額な治療を選択できるケースもあります。

がん治療において、医療の進歩に伴い先進医療や自由診療といった高額な治療を選択できるケースもあります。

注意点

そこで、このような高額な治療費に対応できるように「先進医療特約」や「自由診療特約」を付けておくと、治療にかかった実費分を補償してもらうことができるのです。

こちらの記事も読まれています

プロに聞いた!自分に合ったがん保険の選び方

ほけんのぜんぶマガジンの読者の方々に向けて、お金の専門家である現役FPの小宮崇之さんに、がん保険を選ぶときのポイントを聞いてみました!

大学卒業後、信用金庫に入社。中立的な立場でお客様目線の営業をしたいという思いから、保険代理店として独立を決意。 保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店『コミヤ保険サービス』を設立。 保険代理店の実務経験を生かして、執筆業や講師業も行う。

ここからは小宮崇之さんにお聞きした、がん保険を選ぶときのポイントや必要性、注意点などをご紹介していきます。

インタビュー項目

がん保険の賢い選び方はありますか?

がん保険は大きく分けると、一時金型と治療給付型に分かれます。 がんに罹患した際に一括でお金をもらいたい人は一時金型がおすすめです。一方、治療に合わせて保障を得たい人は治療給付型を選択するのが良いでしょう。

がん保険の必要性は何ですか?

がんの治療費は高額になるケースもあるからです。 また、がんになって仕事を休むことになった場合に、給料が減少するリスクもあります。がん保険があることで、治療費の補填や一定の休業保障としても利用できるでしょう。

こちらの記事も読まれています

がん保険と医療保険、どちらがおすすめですか?

医療保険であれば、がんで入院したり、手術した場合にも保障できます。がん保険はがんのみの保障なので、がんに罹患しなければ、何も保障してもらえません。

がん保険に加入するうえで知っておくべき注意点はありますか?

一般的に、がん保険に契約してから3ヶ月間は待ち期間(免責期間)というものがあります。 これにより、がん保険に申し込みをして契約が成立しても、その3ヶ月以内に見つかったがんに対しては保障が受けられず、契約は無効となってしまいます。

おすすめのがん保険はありますか?

保険を選択する上で、一番大事なのは保険に入る人が保障内容を理解し、納得して加入することです。 自分が入る保険の保障内容を理解していないと、請求漏れが起きるリスクがありますし、適正な保障かどうかの判断もつきません。

がん保険とは?医療保険との違い

がん保険とは被保険者ががんに罹患した時に保険金を受け取れる保険を指します。医療保険や三大疾病保障保険と似たような性質を持ちますが、がん保険はがんに特化しているものです。

がん保険とは被保険者ががんに罹患した時に保険金を受け取れる保険を指します。医療保険や三大疾病保障保険と似たような性質を持ちますが、がん保険はがんに特化しているものです。

以下ではがん保険の特徴やその他保険との違いを確認し、がん保険の全体像を説明していきます。現在がん保険の加入を検討している方にとって重要な情報ですので確認してみてください。

知っておきたい!がん保険の基本情報

がん保険の特徴

がん保険とは、がんになった際に支払われる保険です。契約内容次第ではまとまった保険金が受け取ることができ、高額ながんの治療費に備えられます。

がん保険とは、がんになった際に支払われる保険です。契約内容次第ではまとまった保険金が受け取ることができ、高額ながんの治療費に備えられます。

がん保険に加入した場合、保険金は最大5つの条件で受け取れるようになります。

保険金の受け取り方

- がん診断給付金

- がん治療給付金

- がん入院給付金

- がん手術給付金

- 先進医療保険金

※上記給付金名は保険会社によって異なります。また、契約内容によって支払い事由は異なるため注意しましょう。

がん診断給付金では、がんと診断された時にまとまった一時金が受け取れます。近年主流になりつつある一時金での受け取り方で、治療以外にも家族の生活費などもまかなえるのが大きな特徴です。

ポイント

三大疾病保障保険や医療保険との違い

がん保険と似たような保険で「三大疾病保障保険」「医療保険」の2つがあります。これらの保険との違いを理解しておくことでがん保険の重要性を理解できるようになるでしょう。

表は横にスライドできます

| がん保険 | 三大疾病保障保険 | 医療保険 | |

| 支払い事由 | ・がんに罹患した時 ・がんの治療が○日継続した時 ・がんが原因で入院・手術を受けるとき ・先進医療を受ける時など | ・三大疾病(がん・心筋梗塞・脳卒中)になった時 ・三大疾病が原因で手術をした時 ・死亡した時など | ・病気やケガで入院・手術を受ける時 ・外来手術を受ける時 ・先進医療を受ける時など |

| 保険料(がん保険と比較して) | 基準 | 比較的高い | 比較的安い |

| 保険金 | 数百万〜数千万 | 数百万〜数千万 | 数千円から数十万円 |

三大疾病保障保険はがん保険と同程度の保険金を受け取れますが、保障範囲ががん保険より広くなります。そのため、基本的にがん保険より保険料が高くなる可能性が高いです。

医療保険は3つの保険の中で最も保障の範囲が広いですが、保険金がそこまで大きくないため保険料は比較的低くなる傾向にあります。特約等を追加し、手厚くする場合は保険料はその分高くなります。

がん保険はいらない?必要性を考えてみよう

「がん保険の特徴は理解したけれど、自分にがん保険はいらないのではないか」と迷っている人もいるでしょう。 そこで、ここからはがんの罹患率や治療に必要な費用などから必要性を詳しくご紹介していきます。ぜひ参考にしてください。

がん保険の必要性

2人に1人はがんにかかる時代

| 男性 | 女性 | |

| 罹患率(2019) | 65.5% | 51.2% |

| がんで死亡する確率(2021) | 26.2% | 17.7% |

| がんと診断された人数(2019) | 566,460人 | 432,607人 |

| がんで死亡した人(2021) | 222,467人 | 159,038人 |

| がんと診断された人の 5年相対生存率 | 62.0% | 66.9% |

※参照:国立がん研究センター「最新がん統計」より

国立がん研究センターの調査によると、一生の中でがんに罹患する確率は、男性が65.5%、女性が51.2%になっています。つまり、性別に関わらず2人に1人はがんに罹患するという計算になるのです。

また、がん統計全体を通して、女性より男性の方ががんに罹患する確率や死亡する確率が高いことがわかるでしょう。特に世帯主になっている男性は、万が一罹患したときの保障を用意しておくことが大切です。

とはいえ、がんは女性にとっても身近な病気といえます。罹患率などのデータを見てリスクに感じる方は、がん治療時のまとまった支出に備える必要があるのです。

30代のがん罹患率

30代は「まだがん保険は早いのかもしれない」と感じている方もいらっしゃるでしょう。しかし、家族もできて責任も大きくなる可能性が高い世代だからこそ、真剣に検討する必要があります。

ポイント

このことから、特に女性は乳がんなどの若年性のがんに注意する必要があるといえるでしょう。また、若年層ががんに罹患した場合、入院期間は短期間になることが多くなっています。

こちらの記事も読まれています

40代のがんの罹患率

40代は子どもの進学や住宅・車の購入で費用が大きくかかる年代です。昇給・昇格で収入も多くなりますが、その分かかる費用も大きくなっていくでしょう。このような時にがんにかかってしまうと逸失収入が発生してしまいます。

ポイント

※参考:生命保険文化センター|令和4年度「生活保障に関する調査」

50代のがん保険の罹患率

50代は子どもの大学進学やがんリスクの増大など、状況が大きく変わる年代です。身近な人ががんになるなど、がんに対する危機感が現実味を帯びてきている方も多いのではないでしょうか。

国立がん研究センターの調査によると、50代の男性が10年後にがんにかかる確率は5.4%、20年後は20.3%だと言われています。また、女性は10年後が6.6%、20年後が16.1%という結果でした。

ポイント

この年代のがん保険の選び方は、男女ともに入院の長期化に備えて日額保障も用意すると良いでしょう。また女性は女性特有の病気の保障を手厚く保障できる「女性保険」の加入も検討してみてください。

がん治療には高額な費用がかかる

がんはさまざまな部位に発生するものですが、その中でも罹患者数の多いがんの平均入院日数と入院費用の平均額を以下にまとめました。

表は横にスライドできます

| がんの種類 | 平均在院日数 | 入院費用 | 自己負担額(3割) |

| 胃がん | 22.3日 | 944,056円 | 約283,000円 |

| 結腸及び直腸がん | 16.4日 | 1,003,152円 | 約310,000円 |

| 気管支及び肺がん | 21.1日 | 860,261円 | 約258,000円 |

| 乳がん | 15.4日 | 781,009円 | 約234,000円 |

厚生労働省:令和2年患者調査の概況 公益社団法人 全日本病院協会:診療アウトカム評価事業「医療費(重症度別)」

ご紹介したように、がん治療のために入院すると、80万円から100万円前後といったように高額な入院費用が必要になります。

ポイント

たとえば上表のそれぞれの入院費用を自己負担割合3割の場合で計算すると、実際に負担する医療費は30万円前後になることがわかります。 とはいえ、一度に30万円の支出となると家計への負担が大きくなり、支払えないという人もいるでしょう。

高額療養費制度の活用

高額療養費制度は、1か月の医療費が「自己負担限度額」よりも超えた場合に、超えた金額分が後日払い戻される制度です。

自己負担限度額は、所得や年齢によって異なりますが、たとえば「標準報酬月額(※)28万〜50万円」の人が1か月に100万円の医療費がかかった場合、自己負担限度額は約9万円程度になります。

ポイント

ただし、一度立て替え払いをすることが難しい場合は、事前に窓口に「限度額適用認定証」を提示すると自己負担限度額までの支払いをするだけで済みます。

※標準報酬月額:毎月の「健康保険料」、「厚生年金保険料」、「介護保険料」を計算するうえで基準となる金額。原則として4月~6月の3か月間の平均給与額をもとに決定する。

がん保険があれば保険適用外の費用もまかなえる

先進医療や自由診療

がん治療では、保険が適用される治療だけでなく、保険適用外の先進医療や自由診療による治療を受けるケースもあります。

注意点

こういった治療費を全額自己負担すると家計に与える影響が大きく、治療をあきらめざるをえないこともありえるかもしれません。

しかし、がん保険には先進医療や自由診療を受けた際の治療費の実費分を保障してくれる商品もあるので、治療法の選択肢を狭めたくない人はがん保険で備えておくと安心です。

差額ベッド代や日用品などの費用

がん治療のために入院した場合で、ほかにも保険適用外となるものがあります。

入院時保険適用外となる項目

- 個室や少人数の部屋を希望する場合の差額ベッド代

- 病院の食事の一部

- パジャマなどの身の回り品の購入代金

- お見舞いや付き添いの家族の交通費や食事代など

一つひとつは細かい金額でも、すべてを合計するとまとまった金額になってしまいます。

がん保険を検討する際の注意点

人気ランキングなどを参考にがん保険を選ぶ際、単純に保険料だけで比較しないようにしましょう。 ここからは、がん保険を検討する際の注意点を3つご紹介していきます。

がん保険を検討する際の注意点

定期保険か終身保険か

がん保険は、保険期間が5年、10年と期間が定まっている定期保険と、保障が一生涯継続してその後の保険料が変わらない終身保険の2つのタイプがあります。

がん保険は、保険期間が5年、10年と期間が定まっている定期保険と、保障が一生涯継続してその後の保険料が変わらない終身保険の2つのタイプがあります。

加入する年齢や保険期間にもよりますが、同じ保障内容と同じ年齢で加入をする場合、定期保険が最も安くなります。しかし、定期保険は満期を経過するとその時点での年齢の保険料で更新されます。

ポイント

がん保険で定期保険を検討する場合は、一定年齢まで払い続けた場合の総払込保険料を終身保険と比較したうえで加入を検討することをおすすめします。

上皮内がんも給付対象か?

主にがん診断給付金が該当しますが、保険金の支払要件の中で比較的軽度な上皮内がんは給付の対象外となっている場合があり、がん診断給付金の要件で上皮内がんも給付対象としないものがあれば当然保険料には差が出てきます。

保険料を比較して、差がある時は上皮内がんの支払要件も確認をしておくことが重要です。

がん診断給付金は複数回受け取れるか?

がん診断給付金特約は、受け取りが1度限りのものもあれば、受け取ってから一定期間が経過すれば何度でも受け取れるものもあります。

ポイント

また、がん診断給付金を主契約としているタイプのがん保険も同様の差がありますので必ずチェックをしましょう。

女性は女性向けがん保険に加入するべき?

女性は、男性よりもがんの罹患率が若いうちから高まるため、男性よりも早めにがんの備えをしておく必要があります。

ポイント

ここからは、女性特有のがんと女性におすすめのがん保険の特徴について詳しく解説していきますので、ぜひ参考にしてください。 出典:国立がん研究センターがん情報サービス 2017年

女性特有のがんとは?

乳がん

乳がんとは、乳腺組織に生じるがんの一種で、通常は乳房内のしこりを通じて症状が現れることが多いです。また、乳房にできる他の症状としては、くぼみやただれが見られることもあります。

子宮がん

子宮がんとは、子宮体部にできる子宮体がんと、子宮頚部にできる子宮頸がんに分類されます。 子宮がんの主な原因として、ヒトパピローマウイルス(HPV)による感染が発生要因として考えられており、おもに性交渉で感染するといわれています。

卵巣がん

卵巣がんとは、卵巣に発生するがんのことで、進行するとおなかの中にがんが広がる腹膜播種(はしゅ)が発生しやすくなります。 自覚症状ほとんどなく、下腹部のしこりやお腹の張りなどの自覚症状が出るころにはすでにがんが進行している可能性があります。

女性は若いうちからがん保険を検討しましょう

女性は、男性よりもがんの罹患率が若いうちから高まるため、男性よりも早めにがんの備えをしておく必要があることがお分かりいただけたと思います。

女性は、男性よりもがんの罹患率が若いうちから高まるため、男性よりも早めにがんの備えをしておく必要があることがお分かりいただけたと思います。

こちらの記事も読まれています

終身払いのがん保険

女性特有のがんのリスクは50歳~60歳をピークに下がりますが、それ以降は胃がん、大腸がんのリスクが徐々に高まります。

ポイント

このような状況から、保障も保険料も変わらず一生涯継続する終身タイプのがん保険が注目を集めています。将来のリスクに備えるのに、有力な選択肢となるでしょう。

がん診断給付金(一時金)を主契約とする保険

また、抗がん剤の副作用によりウィッグが必要になったり、女性専用の個室を希望する場合があったりなど、健康保険の対象にならない費用が多い点には注意が必要です。

ウィッグや個室の費用は、がん保険の手術給付金や、入院給付金ではカバーされません。したがって、がんと診断されたら一時金が支給されるがん診断一時金を利用して、健康保険対象外の費用をまかなう必要があります。

ポイント

支払要件のわかりやすさを重視しがん診断金を主契約とするがん保険も人気があります。

がん保険の加入や見直しにおすすめの保険相談窓口5選

「自分ひとりで最適ながん保険を選べるか不安」という方は、保険相談窓口で専門家に相談しながら検討することをおすすめします。 ここからは、がん保険の加入や見直しにおすすめの無料保険相談窓口5選をご紹介します。

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 97社 | ◯ 38社以上 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP350名以上在籍 | 全国に約2,300名のFP在籍 | 提携FPが全国に4,500人以上 | 250名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- がん保険だけでも豊富な商品ラインナップがある

- お金に関するトータル的な提案をしてもらえる

- 24時間365日予約可能で、好きな日時や場所を選びやすい

ほけんのぜんぶは、株式会社ほけんのぜんぶが運営する無料相談所で、42社の保険会社と提携している※1ため、商品ラインナップが豊富という特徴があります。

がん保険と一言でいっても各社・各商品で内容は様々であるため、ベストながん保険を幅広い選択肢から検討したい人は、ほけんのぜんぶに相談してみましょう。

ポイント

そして、相談予約については24時間365日受付しているため、仕事終わりの夜遅い時間帯などでも利用できます。相談日時・場所も利用者の都合を優先してもらえるため、忙しい人でも相談の機会を設けやすいです。

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

マネードクター

- がん保険だけでなく家計や資産運用などお金に関する相談が可能

- がんになった場合を含めて将来の支出を可視化できる

- マネードクタープレミアでプライベート空間で相談ができる

マネードクターは「お金のかかりつけ医」というコンセプトで、保険商品の提案だけでなく家計や資産運用などを含めてお金の相談を全般的にできるサービスです。

加入したい保険商品が決まっていない場合でも、保険に関する知識を身に付けたい、加入中の保険が自分に合っているか調べてほしいなどの相談にも対応しているため、気軽に利用できます。

ポイント

なお、さらに深い相談をしたい人はマネードクタープレミアの活用もおすすめです。マネードクタープレミアは、高級感やプライベート空間をコンセプトとしており、老後や相続を含めた終活についても相談できます。

※出典:マネードクター

保険マンモス

- 保険の基礎的な情報も解説してもらえる

- 相談内容に合わせてピッタリなFPをマッチングしてくれる

- 顧客満足度95%以上※1

保険マンモスは保険商品の提案だけでなく、保険についての基礎知識を知りたいという相談にも対応しています。加入意思の有無に関係なく相談に乗ってもらえるため、気になることがある人は気軽に予約してみることがおすすめです。

ポイント

そして、保険マンモスの顧客満足度は95%※1と高く、利用者から寄せられた声を参考にできるというメリットがあります。 日本マーケティングリサーチ機構調べでは「自分にあった保険が見つかる」「優秀なファイナンシャルプランナーに相談できる」「知人に紹介したい」という保険相談で3冠を達成している※2ことからも信頼できるブランドと言えるでしょう。

出典:保険マンモス

※1 保険マンモス公式調べ(集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775)

※2 日本マーケティングリサーチ機構調べ 調査概要:2020年9月期 ブランドのイメージ調査

保険市場

- がん保険に詳しいコンサルタントを指名できる

- コラムやQ&Aで自分で知識を増やせる

- 公式アプリで簡単に保険の情報収集ができる

保険市場は、自動的に担当者が選出されるのではなく、利用者側がニーズに応じてコンサルタントを指名できる制度を採用しています。 そのため、コンサルタントの基本的なプロフィール・口コミ・得意分野などをチェックしたうえで指名できるでしょう。

ポイント

さらに、保険市場公式アプリの利用もおすすめです。がん保険だけでなく、各保険の人気ランキングやチャット機能、保険証券の管理機能などを付帯しています。

※出典:保険市場

保険無料相談ドットコム

- 自分にあったがん保険を提案してもらえる

- 38社以上※1から自分に合ったがん保険を探せる

- 顧客満足度95.3%※2

保険無料相談ドットコムは、一人ひとりのニーズに合わせて保険やお金について幅広い相談ができるサービスです。

人気商品だからという理由ではなく、相談者のニーズや状況をヒアリングした上で適切な商品を紹介してくれます。 そのため、自分に合う保険が分からない人は、プロの力を借りてみることがおすすめです。

ポイント

選択肢が広がると自分に合うがん保険商品を見つけられる可能性が高くなるため、数ある中からがん保険を検討したい人にも保険無料相談ドットコムを活用できるでしょう。 そして、保険無料相談ドットコムの顧客満足度は95.3%※2と高い数値を誇ることから、多くの利用者が評価していることが分かります。

出典:保険無料相談ドットコム

※1 2023年1月現在 ※2 2022年10月時点

がん保険の加入率【性別・年代・ライフステージ別】

保険の加入や見直しを行う際、何を基準にしていいのか迷ってしまうこともあるかもしれません。

生命保険文化センターが発表している令和4年度「生活保障に関する調査」から、加入率の高さと過去からの推移をチェックしてみましょう。

ポイント

こちらの調査結果により、がん保険の加入率は41.9%と、2人に1人程度が加入しているということが分かります。

| 加入率(全生保) | |

| 令和4年 | 41.9% |

| 令和元年 | 42.6% |

| 平成28年 | 37.8% |

| 平成25年 | 37.3% |

| 平成22年 | 33.1% |

| 平成19年 | 31.2% |

| 平成16年 | 25.3% |

出典:生命保険文化センター|令和4年度「生活保障に関する調査」|77P

がん保険の加入者が増えている理由

- がん保険そのものが認知され、加入率が上がっていると考えられます。

- また、人生100年時代といわれるほど寿命が長くなっていることも一因でしょう。

- 寿命が長くなるほど、がんに罹患する可能性は上がっていくためです。

今現在がん保険に加入していない人は、加入の検討を始めるべき時代を迎えているともいえるかもしれません。

特定疾病保障保険・特定疾病保障特約の加入率

がんへの保障としては、がん保険以外にも特定疾病保障保険に加入する、あるいは同様の保障を付けられる「特約」を付加する方法があります。

特定疾病保障を得るには、単独で特定疾病保障保険に加入する方法と、死亡保険などの加入時特定疾病保障特約を付帯する方法から選択します。 その加入率は34.1%になっており、3人に1人以上が特定疾病保障保険ないし特約で備えていることになります。

| 特定疾病保障保険の加入率(全生保) | |

|---|---|

| 令和4年 | 34.1% |

| 令和元年 | 36.1% |

| 平成28年 | 33.6% |

| 平成25年 | 33.7% |

| 平成22年 | 29.8% |

| 平成19年 | 28.2% |

| 平成16年 | 24.5% |

出典:生命保険文化センター|令和4年度「生活保障に関する調査」|78P こちらも、がん保険と同様に綺麗に右肩上がりになっているのが特徴です。がんに対して保険で備えるという考え方が浸透していると考えられます。

【性別・年代別】がん保険の加入率

がん保険の加入率が40%を超えているという事実を見て、どのように感じたでしょうか?

それでは、性別や年齢によっても加入率は変わるのでしょうか。より細かい数値を見ていきましょう。

性別によるがん保険への加入率の違い

性別による加入率を見てみると、男性が43.2%、女性が42.2%です。ほとんど違いがないとはいえ、女性よりも男性の加入率が若干高くなっています。 そのほか、性別・年齢別のがん保険の加入率は以下のとおりです。

| N | 加入率(全生保) | |

| 男性 | 2,141 | 38.0 |

| 20歳代 | 235 | 14.0 |

| 30歳代 | 275 | 42.9 |

| 40歳代 | 375 | 46.4 |

| 50歳代 | 358 | 45.5 |

| 60歳代 | 422 | 45.0 |

| 女性 | 2,703 | 40.0 |

| 20歳代 | 210 | 21.9 |

| 30歳代 | 366 | 46.4 |

| 40歳代 | 534 | 50.6 |

| 50歳代 | 508 | 49.2 |

| 60歳代 | 505 | 38.2 |

出典:生命保険文化センター|令和4年度「生活保障に関する調査」|77P 一方、特定疾病保障保険への加入率も男女別に公表されています。これによれば、男性は38.0%、女性は40.0%と、こちらも女性より男性の加入率のほうが高くなっているのが特徴です。 特定疾病保障保険の性別・年代別の加入率は以下のとおりとなっています。

| N | 加入率(全生保) | |

| 男性 | 2,141 | 30.7 |

| 20歳代 | 205 | 12.8 |

| 30歳代 | 296 | 38.9 |

| 40歳代 | 422 | 40.3 |

| 50歳代 | 389 | 41.1 |

| 60歳代 | 410 | 35.3 |

| 女性 | 2,703 | 31.1 |

| 20歳代 | 210 | 17.6 |

| 30歳代 | 366 | 36.6 |

| 40歳代 | 534 | 40.4 |

| 50歳代 | 508 | 37.8 |

| 60歳代 | 546 | 29.3 |

出典:生命保険文化センター|令和4年度「生活保障に関する調査」|78P

年齢による加入率の違い

| 年代 | 加入率 |

| 20代 | 18.0% |

| 30代 | 44.7% |

| 40代 | 48.5% |

| 50代 | 47.3% |

| 60代 | 41.6% |

引用元:生命保険文化センター|令和4年度「生命保険に関する調査」|第Ⅱ章医療保障|ガン保険・ガン特約、特定疾病保障保険・特定疾病保障特約の加入率 働き盛りの30~50歳代の加入率が高い反面、引退した世代である60歳代以降は加入率が低くなっているのも特徴です。

現役世代に関していえば、20歳代より30歳代、30歳代より40・50歳代の加入率が高くなっています。

年齢が高くなるほど年収が上がる一方で、50歳代後半では「役職定年」などの仕組みで年収減になることから、世帯年収別の加入率の高まりは年収に比例すると考えることもできます。

世帯年収によって加入率も異なる

年齢に関係する項目として、世帯年収によっても加入率は異なります。

| 世帯年収 | 加入率 |

| 300万円未満 | 26.9% |

| 300万~500万円 | 44.1% |

| 500万~700万円 | 54.7% |

| 1,000万円以上 | 51.9% |

年収が高ければ高いほど住居費・食費などの絶対に必要な金額を払ったあとに多くのお金が残ります。

こちらの記事も読まれています

【ライフステージ別】がん保険の加入率

がん保険に加入する目的は人それぞれですが、やはり「長期間の収入減に備える」というのはもっとも大切な目的です。

ここでは、以下のようなライフステージの変化による加入率の推移を解説します。

ライフステージ別の加入率推移

これらについて詳しく見ていきましょう。

既婚・未婚による加入率の違い

結婚しているのか、既婚の場合は子育てがどの程度進んでいるのか、このようなライフステージの違いによっても加入率に差が出てきます。 まずは、既婚の場合、末子の年齢によって加入率がどの程度異なるのかを見てみましょう。 既婚・末子小学生

既婚・末子中学生・高校生

既婚・末子短大・大学・大学院生

既婚・末子未就学児

ポイント

一般的に、結婚して家族ができるライフステージとなる30歳代で生命保険の加入を検討します。 そして、死亡保険と同時にがん保険に加入する、あるいは死亡保険にがん特約を付帯するため、30~50歳代の加入率が高まると考えられます。 一方の未婚(独身)の人は28.9%と、既婚のどのステージと比較しても加入率は低いです。 引用元:生命保険文化センター|令和元年度「生命保険に関する調査」|第Ⅱ章医療保障|ガン保険・ガン特約、特定疾病保障保険・特定疾病保障特約の加入率

多くの場合は自宅の大きさもコンパクトなため、賃貸なら家賃が安く、自宅なら固定資産税が安くなりやすいです。

住居の種類による加入率の違い

住居の種類によっても加入率に違いがあるのでしょうか?調査の結果によれば、「持ち家世帯」のがん保険加入率が43.9%と、半分に近い世帯が加入しているのに対し、「借家世帯」は37.4%と、持ち家のほうが加入率は高くなっています。 持ち家の場合のがん保険加入率

借家の場合のがん保険加入率

また、持ち家世帯の中でもローン無しの家庭のがん保険加入率は43.4%なのに対し、ローンありの家庭の加入率は48.8%と約5ポイント高まる結果になっているのが特徴です。 さらに社宅の人の加入率は36.8%と、通常の賃貸物件よりも低くなっているのが特徴です。

がんに罹患すると長期間にわたって治療が必要であり、収入が激減して住宅ローンの返済が滞ってしまうことが考えられます。ゆえに、賃貸よりもローンありの持ち家のほうが加入率が高まるのは至極当然といえるでしょう。

がん特約付きの団体信用生命保険も登場している

最近では、保険会社によっては団体信用生命保険にがん特約が付いた商品も増えています。がんのリスクを軽減するために、がん保険と並ぶ選択肢になるでしょう。

団体信用生命保険に加入して万が一の事態が起こった場合は、残された家族に住宅ローンの債務が残らず、返済の心配をせずにマイホームに住み続けることが可能です。

がん保険の保険料相場

がん保険の保険料相場は下記表の通りです。定期型であれば1,000円未満の金額で加入でき、終身型で保障内容も充実してくると、それに比例して保険料も高くなります。

| がん保険の保険料相場(30歳男性) | |||

| A社 | B社 | C社 | |

| 保険期間 | 10年 | 終身 | 終身 |

| 保障内容 | がん入院給付金:1万円 がん診断給付金:100万円など | がん診断給付金:100万円 上皮内新生物一時金:50万円 | がん入院給付金:1万円 がん診断給付金:100万円 基本給付金額:5万円 |

| 保険料 | 650円/月 | 1,209円/月 | 2,840円/月 |

がん保険は安ければよい保険とは限りません。ご自身のニーズに合った保険がよい保険になるため、まずは希望の条件でシミュレーションし、複数社比較した上で予算の範囲内で収まるものに加入しましょう。

ポイント

生命保険は年齢が高くなるにつれて保険料も高くなります。年齢が上がると病気に罹患するリスクや、万が一のことが起こるリスクが高くなるからです。 そのため「できるだけ安く加入したい」という方は、なるべく早い段階で加入することをおすすめします。特に終身型を検討している方の保険料は一生涯据え置きのため、早めに検討しましょう。

こちらの記事も読まれています

がん保険に関するアンケート調査

当サイトではがん保険を選ぶ際に重視したことなどユーザーの意図を把握するため、実際にがん保険に加入している方を対象に独自のアンケート調査を行いました。 以下にアンケート調査の結果を掲載しておりますので、これからがん保険の加入や見直しをしようと思っている方はぜひチェックしてみてください。

| アンケート調査の詳細 | |

|---|---|

| 調査実施時期 | 2023年10月 |

| 調査概要 | がん保険に関するアンケート調査 |

| 調査方法 | クラウドワークスで自主調査 |

| 調査対象 | 現在がん保険に加入している日本全国の男女 |

| 回答数 | 50名 |

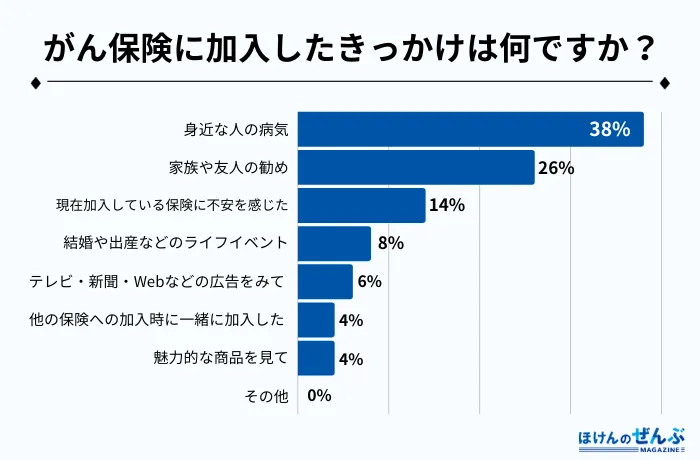

Q. がん保険に加入したきっかけは何ですか?

| 身近な人の病気 | 38% |

|---|---|

| 家族や友人の勧め | 26% |

| 現在加入している保険に不安を感じた | 14% |

| 結婚や出産などのライフイベント | 8% |

| テレビ・新聞・Webなどの広告をみて | 6% |

| 他の保険への加入時に一緒に加入した | 4% |

| 魅力的な商品を見て | 4% |

| その他 | 0% |

がん保険に加入したきっかけで最も多かったのが『身近な人の病気』でした。身近な人が病気になったことを知ると、危機感が湧いて保険に加入しようと考える人が多いようです。

Q. 現在のがん保険の保障内容を教えてください。

| がんによる入院や手術で給付金(一時金)が出るタイプ(総合型) | 52% |

|---|---|

| がんと診断された際に一時金を受け取れるタイプ(診断給付金型) | 30% |

| がん治療にかかった費用を保障してくれるタイプ(実損補償型) | 12% |

| がん治療に対して毎月給付金を受け取れるタイプ(治療給付金型) | 6% |

| 分からない | 0% |

がん保険に加入している人に保障内容を尋ねたところ、半数以上の人が『がんによる入院や手術で給付金が出るタイプ(総合型)』に加入していることが分かりました。 総合型は、入院や通院や手術などに関わらず、まとまった資金を一度に受け取れるのが特徴です。がん治療にかかる諸費用を幅広くカバーするのに役立ちます。

Q. がん保険を選ぶ際に最も重視したことは何ですか?

| 保険金額がいくらもらえるのか | 50% |

|---|---|

| 先進医療や自由医療が保障されるか | 18% |

| 手術・抗がん剤治療などの三大治療が保障されるか | 14% |

| 治療が長期化した場合も十分な保障を受けられるか | 8% |

| 上皮内がんも保障の対象か | 4% |

| 通院治療が保障されるか | 4% |

| がん診断後、保険料の支払いが免除されるか | 2% |

がん保険を選ぶ際に最も重視したことを調査したところ、半数以上の人が『保険金額がいくらもらえるのか』に注目していることが分かりました。 がん治療には多額の費用がかかることから、やはり保険金額がいくらもらえるのかは重要なポイントと言えます。

Q. がん保険の検討期間はどれくらいでしたか?

| 2〜3日、すぐに決めた | 18% |

|---|---|

| 1週間程度 | 50% |

| 1ヶ月程度 | 26% |

| 1ヶ月以上 | 6% |

がん保険に加入する際、多くの人が『1週間程度』で加入を決断しているようです。 保険に関する決断は慎重に行うべきですが、がん保険は健康状態やライフスタイルに合わせて選択することが大切です。

がん保険に関するよくある質問

最後に、がん保険に関するよくある質問に回答していきます。ぜひ参考にしてください。

がん保険の最新ニュース

がん保険の最新ニュース

- 東京海上日動あんしん生命がはじめて「がん保険ランキング」で総合1位を獲得

- 新たな治療法発見:ペムブロリズマブが腎細胞がん患者の生存期間延長に効果

- アフラック生命と兵庫県姫路市、がん検診等受診率向上推進協定を締結

東京海上日動あんしん生命がはじめて「がん保険ランキング」で総合1位を獲得

顧客満足度調査を行う株式会社oricon MEが1月4日に発表した「2024年 がん保険ランキング」で、東京海上日動あんしん生命が初めて総合1位を獲得しました。2位にはアフラック、3位にはアクサダイレクト生命がランクインしました。

総合1位の東京海上日動あんしん生命は、「加入手続き」、「商品内容」、「保険料」、「アフターフォロー」、「受取額・支払いスピード」の全5項目で1位を獲得しました。また、男女別部門の「女性」と年代別部門の「40代」でも1位になりました。

実際の利用者からは、「保障の支払いがスムーズで負担を感じなかった(40代・男性)」、「がんになっても安心な備えになった(30代・女性)」、「申請から支払いまでの日数が短かった(40代・男性)」などの声が寄せられました。

【調査概要】

■調査期間:2023/09/26~2023/10/04、2022/08/16~2022/08/29、2021/08/06~2021/08/18

■サンプル数:3,116人 ■規定人数:100人以上 ■調査企業数:25社

■定義:がんと診断された時やがんで入院した時などに保障される保険を取り扱っている保険会社

■調査対象者 性別:指定なし 年齢:18~84歳 地域:全国

条件:以下すべての条件を満たす人

1)過去7年以内に自分が保障対象のがん保険に加入した

2)がん保険に加入する際に選定に関与した

3)過去5年以内にがん保険を適用した

参考:2024年 オリコン顧客満足度ランキング

新たな治療法発見:ペムブロリズマブが腎細胞がん患者の生存期間延長に効果

2024年1月27日、米国臨床腫瘍学会泌尿器がんシンポジウム(ASCO GU)2024で報告された「KEYNOTE-564試験」の結果が注目を集めています。

この試験では、腎摘除術後の再発リスクが高い腎細胞がん患者994人を対象に、ペムブロリズマブ(キイトルーダ)とプラセボの術後補助療法の効果が比較されました。

その結果、ペムブロリズマブはプラセボと比較して死亡リスクを38%低減し、全生存期間の改善が見られました。安全性についても、既存の試験結果と一貫しており、新たな安全性の懸念は見られませんでした。

試験を主導したトニー・K・ショエリ博士は、「腎細胞がん患者の術後再発率は高いため、本試験は重要です。ペムブロリズマブは術後補助療法として初めて全生存期間を38%改善し、腎細胞がん患者の生存期間を延長する有望な治療法となりました」と述べています。

参考:がんプラス 4月8日

アフラック生命と兵庫県姫路市、がん検診等受診率向上推進協定を締結

アフラック生命が、兵庫県姫路市とがん検診の受診率向上に向けた協定を締結しました。この協定では、双方が連携し、がん検診の受診率向上を通じて市民の健康な生活を促進することを目指しています。具体的な取り組み内容は以下の通りです。

- 従業員およびその家族に対するがん検診の受診を奨励すること。

- 顧客窓口でのパンフレット配布やポスター掲示、がん検診の受診を促す活動を行うこと。

- 系列企業や取引企業に対してもがん検診の受診を奨励すること。

- がん検診の受診啓発イベントを開催し、協力すること。

- がんに罹患した従業員に対し、適切な就業措置や治療への配慮を行うこと。

- その他、がん検診の受診啓発に関する積極的な取り組みを行うこと。

アフラック生命は今年11月に日本で創業50周年を迎えます。1974年に日本初のがん保険を導入して以来、「がん保険のパイオニア」として、がんと向き合い、多くの患者を支援してきました。また、社会的課題に対処するために「キャンサーエコシステム」の構築にも取り組んでいます。

今回の協定締結も「キャンサーエコシステム」の一部であり、アフラック生命はこれからも独自のリソースと専門知識を活用し、社会的課題に対処し、新たな価値を創造していくことで、ステークホルダーの期待に応えていくと述べています。

参考:新日本保険新聞社・シンニチ保険WEB 4月19日

まとめ

本記事では「今人気のがん保険をまとめて知りたい」「どのがん保険を選べばいいのか迷っている」という方に向けて、今人気のあるがん保険おすすめ比較ランキングをご紹介するとともに、がん保険の最適な選び方から注意点まで詳しく解説しました。

併せて、30代・40代・50代と年代別・男女別にがんの罹患率やがん保険の加入率からがん保険の必要性についても深掘りしました。

ライフステージや健康状況など、人によっておすすめできるがん保険は異なります。 ただ「保険料が安いから」「加入している人が多いから」といった理由ではなく、万が一のときに自分に必要な保障が得られるがん保険を比較・検討するように心がけましょう。

大学卒業後、信用金庫に入社。中立的な立場でお客様目線の営業をしたいという思いから、保険代理店として独立を決意。 保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店『コミヤ保険サービス』を設立。 保険代理店の実務経験を生かして、執筆業や講師業も行う。

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。 ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。 また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さをお伝えしています。

愛知県出身。社会保険・税金の効率化、家計・固定費の見直し、保険の新規加入・見直し、住宅購入・住宅ローン、資産形成・老後の年金対策・少額投資(iDeCo・NISAなど)の相談を得意とする。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。 その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります