生命保険に入っていないとどうなる?デメリットや必要性を解説

生命保険文化センターの令和3年度「生命保険に関する全国実態調査」では、生命保険の世帯加入率は約90%で、ほとんどの世帯では生命保険に加入しています。

しかし、「生命保険は保険料が無駄だから加入しなくていい」といった意見も根強い印象です。

今回の記事では、生命保険に入らないことのデメリットや生命保険が必要な人と不要な人について、死亡保障・医療保障・老後保障に分けて解説します。

また、さまざまなリスクをカバーする公的保障についても紹介します。

この記事の要点

- 生命保険に入らないことのデメリットは、もしもの時に経済的なサポートを受けられないことです。

- しかし、死亡や病気、老後などに対してはさまざまな公的保障があるため、なかには生命保険が不要な人もいます。

- 自分に生命保険が必要か悩まれている方は、一度無料保険相談窓口で専門家に相談してみるのがおすすめです。

- 保険相談窓口「ほけんのぜんぶ」では、あなたに保険が必要かどうか経験・知識豊富な専門家が客観的にアドバイス。無理な勧誘も一切ないので、気軽に相談できます。

この記事は5分程度で読めます。

こちらの記事も読まれています

目次

生命保険に入っていないとどうなる?デメリットは?

生命保険に入っていないとどうなる?

小さな子どもを抱えた家庭の場合、頼れるのは公的年金やこれまでの貯蓄しかなく、今後の生活や子どもの教育費に苦労することになります。

実際に、ひとり親家庭等に関する調査(離婚を含む)では、世帯年収や子どもの大学進学率などから生活の困窮状況が見て取れます。

| 母子世帯 | 父子世帯 | 全世帯 | |

| 平均年間就労収入 | 181万円 | 360万円 | 男性507万円、女性269万円 |

| 大学・専門学校進学率 | 41.7% | 70.7% | |

| 生活保護受給率 | 14.4% | 8.0% | 3.22% |

参考:厚生労働省「ひとり親家庭等の現状について」をもとに作成

収入のなかった配偶者が亡くなった場合でも、下記のように家計の収支が厳しくなる可能性があります。

配偶者が死亡した場合の懸念

- 子どもの世話をするために、世帯主の仕事に支障が生じ(または転職することになり)収入が減少する

- 小さな子どもがいる場合、ベビーシッターや家政婦などのための支出が増える

医療保険に入らないどとうなる?

次に、医療保険に入らないとどうなるのか見てみましょう。

しかし、がん治療が長期化し、勤務先を退職せざるを得ないケースなどもあります。

がん診断後退職・再就職した人の割合

- がん診断後、退職して再就職した人の割合:13.9%

- がん診断後、退職して再就職していない人の割合:9.7%

参考:厚生労働省「治療と就労の両立に関するアンケート調査」結果報告書P9

先進医療特約などに加入していなければ経済的負担が大きく、効果が見込めてもほかの治療を選択せざるを得ないかもしれません。

個人年金保険に入らないとどうなる?

最後に、個人年金保険に入らないことによるデメリットもみていきましょう。

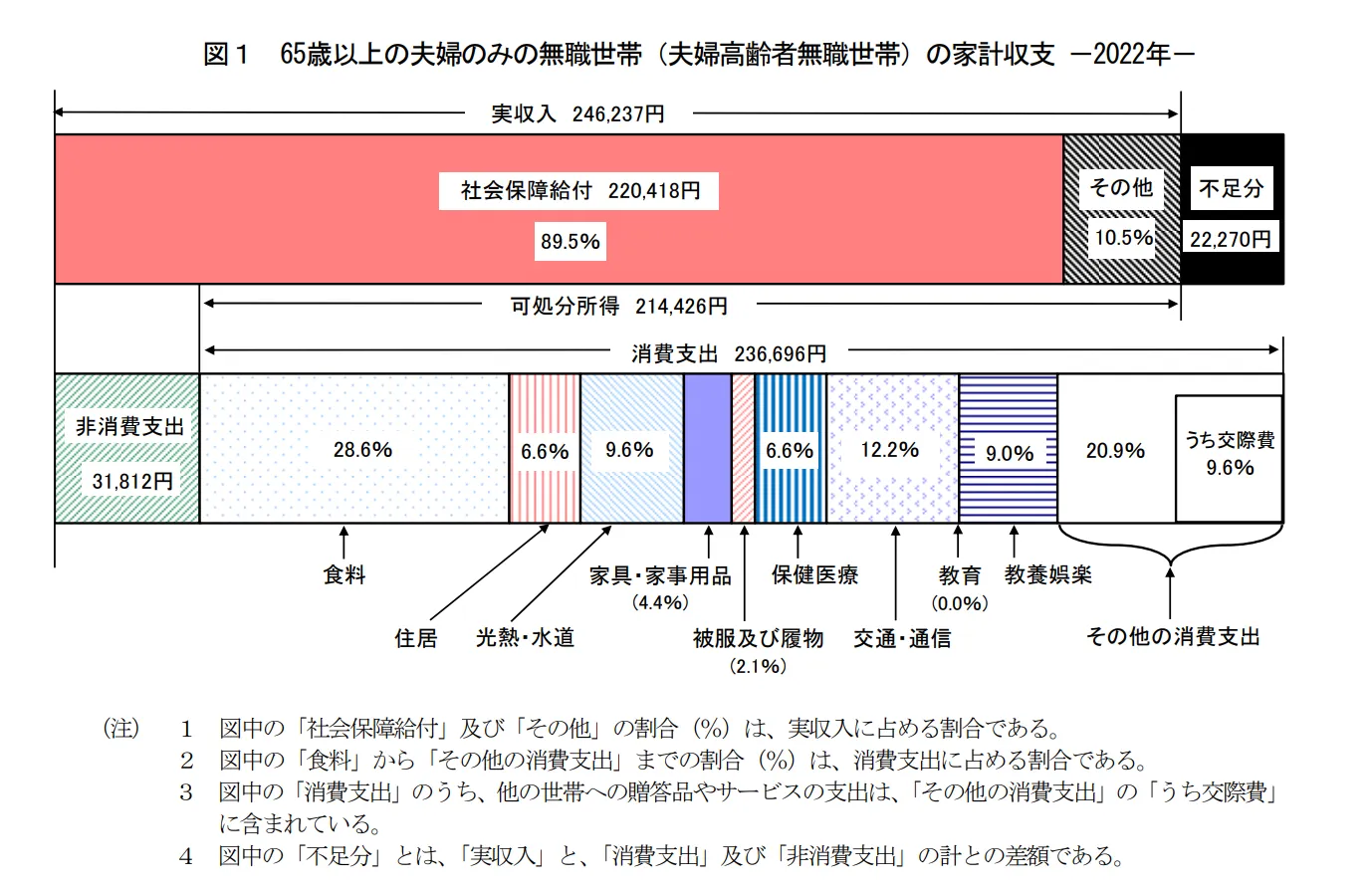

総務省統計局「家計調査年報(家計収支編)2022年(令和4年)家計の概要」によると、夫65歳以上・妻60歳以上の夫婦のみの無職世帯の家計収支は月2万2,270円の赤字です。

<月の収入額>

<月の支出額>

老後の生活期間を25年、毎月の赤字額を2万2,270円だと仮定すると、老後生活の収支は約670万円の赤字です。

引用:総務省統計局「家計調査年報(家計収支編)2022年(令和4年) 家計の概要」P18

2019年6月3日の金融庁が発表した報告書(高齢社会における資産形成・管理)によって「老後2000万円問題」が話題となりましたが、老後生活での赤字をうめられなければ「老後破綻」の可能性もあります。

生命保険に入らなくてもいいのはどんな人?

生命保険が不要な人

生命保険が不要なのは、次のような人です。

十分な資産・収入のある人

十分な資産がある人や老後を含めて確実に収入が見込める人は、生命保険は不要です。

生命保険に入らなくても、下記のように資産や安定した収入によってリスクに対応できるからです。

生命保険が不要な人の特徴

- 世帯主が亡くなっても残された家族が生活するのに十分な資産がある。

- 病気の治療費が多額でも支払いに問題ない。

- 老後も安定した不動産収入や公的年金・企業年金が見込める。

夫婦共働きで十分な収入のある人

夫婦共働きで十分な収入・貯蓄のある人は、死亡保障は不要です。

夫婦の一方が死亡しても、もう一方の収入で生活できるからです。

ただし、夫婦間の収入に大きな差がある場合は、収入が多い方が死亡したときに備えて一定額の死亡保障を準備するという選択もあります。

独身で扶養者がいない人

独身で扶養者がいない人は、死亡保障は不要です。

医療費のかからない子どもなど

医療費のかからない子どもなどは、医療保障は不要です。

ポイント

- 各自治体が設けた「子ども医療費助成制度」により、条件に該当する子どもの医療費がかからないからです。

- 自治体ごとに支給要件(子供の年齢や親の所得など)が異なりますので、確認の上、医療保障の要・不要を判断しましょう。

- また、各自治体の身体障害者に対する医療費の免除や割引、医療法人などが従業員やその家族に対して行う医療費の免除・割引などがあれば、医療保障が不要になるケースもあります。

自分で資産運用をしている人

自分で資産運用をしている人は、老後保障として個人年金保険の加入は不要です。

老後の生活資金を貯める方法は個人年金保険だけに限りません。

場合によっては、個人年金保険に加入するより有利な資産運用ができる可能性もあります。

個人年金保険以外の老後資金の準備方法

- 税制メリットを活かした個人型確定拠出年金(iDeCo・イデコ)の活用

- 高い利回りを狙った株式投資 など

生命保険が必要な人

生命保険が必要なのは、次のような人です。

生命保険が必要な人

- 独立前の子どものいる世帯主

- 片働きの家庭および要介護者などを抱える家庭

- 貯金など余裕資金の少ない人

- 自営業者やフリーランスの人

- 老後資金を準備していない人

それぞれについて詳しく見ていきましょう。

独立前の子どものいる世帯主

独立前の子どもがいる世帯主には、死亡保障が必要です。

また、子どもを大学まで進学させたければ、下記のように1人あたり1,000万円前後のお金を準備しなければなりません。

ポイント

- 幼稚園から大学まで公立:約773万円

- 幼稚園から大学まで私立:約2,228万円

- 幼稚園と大学は私立、ほかは公立:約1,125万円

片働きの家庭および要介護者などを抱える家庭

「専業主婦がいる夫」や「要介護者などを抱える妻」にも、死亡保障が必要です。

貯金など余裕資金の少ない人

貯金など余裕資金の少ない人には、医療保障が必要です。

病気やケガで急にまとまったお金が必要になった場合、すぐに使えるお金がなければ医療費が支払えないからです。

自営業者やフリーランスの人

自営業者やフリーランスの人は、死亡保障、医療保障、老後保障とも会社員より手厚い保障が必要です。

会社員は、リスクに対して会社からの保障のほか、下記の公的保障が受けられます。

会社員が受けられる公的保障

- 労災保険による死亡・障害・療養・休業に対する保障

- 雇用保険による失業に対する保障

- 厚生年金による死亡・障害・老後に対する保障

老後資金を準備していない人

老後資金を準備していない人は、個人年金保険などで老後の備えが必要です。

公的年金の少ない人や老後の収入がない人は大きな資金が必要となるために、計画的に長期的な資産形成が必要になるからです。

独身や20代、30代は生命保険に入らなくていい?

生命保険は、自分に万が一のことがあった場合に残された家族の生活を守るためや、高額な医療費がかかったときの治療費の支払いをカバーするために必要なものです。

20代・30代でも生命保険の加入が必要

結論からいうと、独身や20代30代の方でも生命保険の加入は必要です。

「独身の人」、「20代や30代で独身の人」、「20代や30代で既婚の人」に分けて確認していきましょう。

独身の人が必要な保障

独身の人は、自分に万が一のことがあっても基本的に残された家族がいないため、死亡保障のついた生命保険に加入する必要性は低いといえます。

ポイント

ただし、「自分のお葬式代は用意しておきたい」という場合は、終身保険に加入して死亡時に希望する死亡保険金が給付されるものに加入するのも良いでしょう。

たとえば、お葬式代に200万円を残したい場合は、死亡保険金として200万円が給付されれば、遺族がその保険金でお葬式を執り行うことができます。

公的医療制度で医療費の自己負担額は軽減されていますが、先進医療などの高度な医療技術を用いた治療を受ける場合は、基本的に全額自己負担となるため、数十万円から数百万円といった治療費を支払う可能性があります。

自分の健康は自分で守るためにも、医療保険への加入をぜひ検討してみてください。

20代・30代(独身)が必要な保障

20代や30代ではまだ独身の人も多く、将来の保障についてイメージがしづらいかもしれません。

ポイント

独身の場合、これからライフスタイルが大きく変わる可能性があるため、一生ものの大きな保障のついた生命保険に加入するよりも、結婚や出産などのタイミングで保障の見直しができるように、定期型の生命保険や医療保険に加入することを検討すると良いでしょう。

とはいえ、生命保険は若いときに加入するほど保険料が安く済むため、20代や30代のうちに終身保険に加入しておくと、ずっと安い保険料で一生涯の保障を得られるので終身保険に加入してしまうのもひとつの方法です。

また、先ほど独身の人のところでもご説明したように、医療保障は若い独身の人でもしっかりと備えておくと安心です。

ポイント

こちらの記事も読まれています

20代・30代(既婚者)が必要な保障

20代や30代で結婚している人の場合は、自分に万が一のことがあった場合に残された家族の生活を守るために、大きな保障のついた生命保険に加入することをおすすめします。

ポイント

一般的に、子どもが小さいほど将来的に必要な生活費や教育費が高額になるため、万が一のときにどのくらいの保障が必要になるのかを見積もって、十分な保障を付けておくことが大切です。

「万が一の場合」とまではいかなくても、病気やケガで働けなくなってしまう可能性もあるため、「就業不能保険」で生活費をカバーできるよう備えておくのも良いでしょう。

ほかにも、子どもが生まれた場合は、将来の学費に備えて「学資保険」などへの加入を、また、保障と資産形成を兼ねたい場合は「低解約返戻金型終身保険」などへの加入を検討するのもおすすめです。

こちらの記事も読まれています

生命保険の加入や見直しにおすすめの無料相談所5選

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- 生命保険取り扱い会社数は24社※1

- 新規加入や見直し、提案〜アフターフォローまでサポート

- 24時間365日受け付け対応

- 面談後にもれなくプレゼントがもらえる※1

「ほけんのぜんぶ」は、様々な保険会社を比較して、利用者に適した最適な保険を提案する無料の保険相談窓口。生命保険の取り扱い数は24社あり、保障内容や保険料などを考慮した上で最も良い商品を提案します。

新規加入だけでなく、現在加入している生命保険の見直しにも対応しているので、「過去に何も考えずに保険へ加入してしまった」という方にもおすすめです。

何度相談しても問題なく、相談後に手数料が発生することもありません。また、一度契約したら終わりではなく、アフターフォローも充実しているので、悩みや不安があったときに相談することが可能です。

マネードクター

- 生命保険取り扱い会社数は22社※1

- 老後のことを考えたときの相談に対応

- 年間相談実績は20万件

- ヒアリング後にライフプラン表を作成

「マネードクター」は、保険の相談や貯蓄方法、相続対策などお金に関するさまざまな内容をファイナンシャルプランナーに相談できる無料サービス。生命保険取り扱い会社数は22社あり、要望を聞いたうえで良い商品を提案してくれます。

全国で毎日500件以上の相談が行われており、年間相談件数は約20万件。また、顧客満足度は93.3%※2と高い数字を誇っています。

また、年金以外に必要な貯蓄や介護が必要になったときのことなど老後の備えの相談にも対応しています。

※1 2022年12月現在

※2 2021年11月現在

保険マンモス

- ファイナンシャルプランナーを無料で紹介するサービス

- 生命保険のメリット・デメリットも分かりやすく解説

- 相談者の金融リテラシーの向上に貢献

- 生涯通して付き合っていけるようなFPに出会える可能性がある

「保険マンモス」は、全国に数千人いる提携FPを無料で紹介するマッチングサービス。相談者が住んでいる地域から評判の高いFPを要望に合わせてマッチングしてくれるので、相性の良い担当者とマッチしやすいです。

丁寧なFPが多いので「生命保険に入っていないと、どうなるのか?」「デメリットや必要性」も保険初心者に向けて分かりやすく解説してくれるでしょう。また、無理に加入を勧めることもないので、安心して任せられます。

実際に保険マンモスを利用したことで、「一生涯お付き合いできる頼れるFPに出会えた」という方もいるので、相談者を作りたい方も利用すると良いでしょう。

保険市場

- 保険相談ができる店舗は全国571店※1

- 取り扱い保険会社数は95社※1

- コンサルタント一覧から相談相手を選択できる

- Webから保険料の見積もりが簡単にできる

「保険市場」は、東証プライム市場上場の「アドバンスクリエイト」が運営している保険代理店。全国に571店舗を展開しており、取り扱い保険会社数は95社あります。

保険についての相談は店舗や自宅・カフェなどの訪問にも対応していますが、特に力を入れているのがオンラインで相談件数は9万件※2にものぼることは特徴の1つです。

「コンサルタント指名予約」には、相談者の「プロフィール」や「得意な相談内容」、顔写真を載せているので相談する前にイメージが作りやすいでしょう。

また、オンラインではアバターのコンサルタントを選んで相談することも可能です。アバターは対人ではないため、コンサルタントより気軽に相談ができることがメリットと言えるでしょう。

※2 2022年10月20日時点

保険無料相談ドットコム

- 本当に必要な保険のみを保険のプロが提案してくれる

- 初回相談から契約まですべてが無料で利用できる

- 保険のセカンドオピニオンとしても力を発揮

- 契約の強要は一切なし

「保険無料相談ドットコム」は、今から加入しようとしている保険や既に加入している保険が「当人にとって本当に必要なのか?」を見直したうえで、最適な保険を提案してくれる無料保険相談窓口です。

そのため、既に他の保険相談を利用している方も、保険のセカンドオピニオンとして利用できるでしょう。

また、利用者が不安になるような勧誘は一切行っていません。そして、少しでも担当者に不満を感じた場合は、即座に担当者の変更が可能なので、良き相談相手と出会える可能性は高いでしょう。

生命保険加入前に知っておきたい公的保障

死亡や病気などのリスクに対する保障は生命保険だけではありません。

国民生活を守るためにさまざまな公的保障が設けられています。保障内容の概要を、

- 死亡

- 病気

- 老後

に分けて解説します。支給要件の詳細は各項目に記載のリンク先で確認してください。

死亡に対する公的保障

死亡に対する主な公的保障は次の3つです。

遺族基礎年金

子どもの要件は下記の通りで、子どもが下記年齢に達すると年金は終了します。

子どもの要件

- 18歳到達年度の末日(3月31日)を経過していない子(高校卒業まで)

- 20歳未満で障害年金の障害等級1級または2級の子

参考:日本年金機構「遺族基礎年金(受給要件・支給開始時期・計算方法)」

遺族厚生年金

「報酬比例部分の年金額」は、厚生年金の加入期間や保険料計算の基礎となる平均標準報酬額などによって計算されます。

具体的な計算方法は下記リンク先で確認できますが、実際の計算は少し複雑です。

参考:日本年金機構「遺族厚生年金(受給要件・支給開始時期・計算方法)」

労災保険の遺族(補償)年金・遺族(補償)一時金

仕事や通勤が原因で死亡したとき、所定の要件を満たした遺族に「遺族(補償)年金」が支給されます。

ポイント

- 遺族(補償)一時金…所定の要件を満たす遺族がいないとき、要件を満たさない遺族に対して支給されるものです。

- 遺族基礎・厚生年金・労災保険の遺族(補償)年金…の両方の受給権がある場合、「遺族基礎・厚生年金」は全額支給され、「労災保険の遺族(補償)年金」は調整(減額)されます。

参考:厚生労働省「遺族(補償)給付 葬祭料(葬祭給付)の請求手続」

医療に対する公的保障

医療に対する公的保障は、以下の2種類があります。

医療に関する公的保障

- 仕事中の病気やケガ…労災保険

- 仕事以外のときは…健康保険による保障

健康保険の医療費3割負担

病院で治療を受けた時は健康保険証を提出して医療費を支払いますが、一般的な現役世代であれば支払うのは実際にかかった医療費の3割です。

残りの7割は健康保険が負担しており、「療養の給付」とよばれます。

参考:全国健康保険協会「保険証を提示して治療を受けるとき(療養の給付)」

健康保険の高額療養費

自己負担限度額は収入に応じて決まっていて、低所得者の場合は限度額が小さくなります。

高額療養費制度の自己負担額(※一部記載)

- 市区町村民税の非課税者など :3万5,400円

- 標準報酬月額26万円以下など :5万7,600円

- 標準報酬月額28万〜50万円など:8万100円+(総医療費-26万7,000円)×1%

参考:全国健康保険協会「高額な医療費を支払ったとき(高額療養費)」

健康保険の傷病手当金

期間は最長1年6か月、金額は1日あたり直近1年の給与の約2/3です。

傷病手当金の給付条件

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

参考:全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

労災保険の療養(補償)給付

仕事中や通勤中などの病気やケガの場合、健康保険ではなく労災保険から「療養(補償)給付」があります。

健康保険の給付との大きな違いは、労災保険では3割の自己負担がなく、医療費全額を労災保険が負担してくれることです。

労災保険の休業(補償)給付・傷病(補償)年金、障害(補償)給付

労災保険では、要件に該当すれば医療費だけでなく下記給付を受けることができます。

医療費以外の労災保険給付

- 休業(補償)給付:仕事が原因の病気やケガで休業したとき、平均賃金の60%が支給される

- 傷病(補償)年金:療養開始後1年6か月経っても治らず障害等級1~3級に該当するとき、所定の年金が支給される

- 障害(補償)給付:治療は終わったが所定の障害が残った時、障害の程度に応じた年金または一時金が支給される

参考:厚生労働省「休業(補償)給付 傷病(補償)年金の請求手続」

介護保険による各種介護サービス

所定の要介護(要支援)状態になったとき、介護保険から介護サービスや給付金の支給を受けることができます。

ただし、介護保険は対象が限定されているので注意が必要です。

介護サービス対象者

- 対象者は40歳以上の介護保険加入者

- 40歳以上65歳未満の人は「加齢に起因する疾病(特定疾病)」が原因の場合のみ

障害基礎年金・障害厚生年金

病気やケガの初診日から1年6か月経過後などに、所定の障害状態だと診断された場合に国民年金や厚生年金の加入者に障害年金が支給されます。

ポイント

- 障害基礎年金1級:977,125円+子の加算

- 障害基礎年金2級:781,700円+子の加算

- 障害厚生年金:1級は(報酬比例の金額)×1.25,2級は報酬比例の金額、3級は586,300円、1,2級は配偶者の加算あり

参考:日本年金機構「障害基礎年金の受給要件・支給開始時期・計算方法」

参考:日本年金機構「障害厚生年金の受給要件・支給開始時期・計算方法」

老後に対する公的保障

老後に対する公的保障は、国民年金や厚生年金加入者に対する次の2つの老齢年金です。

老齢基礎年金

国民年金保険料の納付月数によって65歳以降に「老齢基礎年金」が支給されます。

20歳から60歳まで保険料を納付すると、満額の781,700円の年金が支給されます。

参考:日本年金機構「老齢基礎年金の受給要件・支給開始時期・計算方法」

老齢厚生年金

厚生年金の加入者には、老齢基礎年金に加えて原則65歳以降(特別支給の厚生年金を除く)に「老齢厚生年金」が支給されます。

厚生年金の加入期間や平均標準報酬額などによって基本的な年金額(標準報酬部分)が決まり、要件に該当すれば配偶者や子どもの加算があります。

参考:日本年金機構「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

生命保険に入っていないとどうなる?よくある質問

まとめ

生命保険に入らないことのデメリットは、万一のときに経済的なサポートを受けられないことです。

死亡しても困る人がいなかったり、経済的なサポートが不要なくらい資産や収入があったりする人にとって生命保険は不要です。

また、死亡や病気、老後などに対しさまざまな公的保障が用意されています。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。