がん保険の告知とは?告知内容や義務違反など注意点を徹底解説

そこで今回は、がん保険に加入するときに必要な「告知」とは何か、告知書の内容について詳しく解説します。

この記事の要点

- 1.過去に一度でもがんや、進行するとがんになる恐れのある病気に罹患するとがん保険に加入できない可能性があります。

- 2.しかし、虚偽の申告をしてしまうと契約から数年経っていたとしても、契約が無効になる可能性があるため、事実をありのままに告知することが大切です。

- 3.どうしても保険に加入したい場合は「引受基準緩和型」「無選択型の医療保険」も併せて検討しましょう。

- 4. 保険に加入や見直しを検討している人は、保険相談窓口で専門家に相談してみるのがおすすめです。

- 5. 保険相談窓口「ほけんのぜんぶ」では、無料で保険や将来のお金に関する悩みを専門家に相談できます。

※本コンテンツで紹介している保険会社及び保険代理店は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品・サービスの一部または全部に広告が含まれています。しかし、各商品・サービスの情報や評価に一切影響する事はありません。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

がん保険の告知とは

保険に加入する際には、契約前に自身の職業や病歴などについて「告知」を行う必要があります。

そもそも保険の「告知」とは何か

生命保険や医療保険などに加入する際は、保障の対象になる人(被保険者)が下記に挙げる項目を保険会社に伝える義務があります。

ポイント

- 現在の健康状態

- 傷病歴

- 身体の障がい

- 現在の職業 など

告知が義務付けられている理由

ポイント

- 保険は加入者から集められた保険料で運営されており、亡くなったり病気に罹患したりといった不測の事態が発生した場合に給付金を支払う「相互扶助」の精神で成り立っています。

- 互いを助けるためには公平性が保たれていることが必要です。

保険で契約者が支払うことになる保険料は、加入時の年齢や性別で決まります。

同じ年齢と性別なら保険料は同額です。

注意点

- もし告知がない場合は健康な人も健康でない人もみんな同じ条件で契約することになり、保険金も同じ条件で支払うことになります。

- がんのリスクが高い人が加入すれば保険金を支払う可能性も上がるため、収支をあわせるためには保険料を上げるしかなくなります。

健康な人にとっては、健康でない人が自分と同じ条件で保険金を受け取ることは不公平に感じるでしょう。

このような不公平を是正する目的のために、加入前には必ず告知が必要です。

告知は「2年隠せばセーフ」ではない

注意点

- これは約款(やっかん)のなかで「保険契約を解除できない場合」として、「責任開始日から、その人を含めて2年を超えて有効に継続したとき」という記載があるためです。

- しかし、仮に嘘の告知で契約して2年経過したとしても、その後に発覚した告知義務違反が重大な違反である場合には「詐欺および不法取得目的による無効」として保険契約を取り消すことができます。

具体的には、「現在の医療水準では治癒が困難もしくは死亡する危険性が高い疾患の既往歴」などについて故意に告知しなかった場合が該当します。

参考:生命保険文化センター|4.重大事由による解除、詐欺による取り消し、不法取得目的による無効の場合

がん保険でも告知は必要

告知が必要になるのは、定期保険や終身保険のような「生命保険」だけではありません。医療保険やがん保険においても告知は必要です。

ポイント

- また、がん保険に関しては、生命保険や医療保険とは異なる告知書を使用することもあります。

- なぜならがん保険は、がんに特化した保険であるためです。

- 脳卒中や心筋梗塞などで入院した場合は保険金が支払われません。

そのため、告知内容もがんに特化したものになります。

告知とともに免責期間が設けられることもある

不公平感をなくすため、告知とともに「免責期間」が導入されている保険もあります。

たとえば「がん保険」では、すでにがんに罹患している人が加入した後すぐに保険金を受け取ると、何年も加入していてがんに罹患していない人からみれば不公平です。

ポイント

- 原則としてがん保険では契約成立から90日(3ヶ月)間の免責期間が設けられます。

- この期間にがんと診断された場合は「契約が無効」になるため、保険金が支払われません。

また、免責期間が設けられている理由としては、「モラルリスクを排除するため」ということもあります。

がん検診の直前に急いでがん保険に申し込んだとして、がん検診でがんが発見された場合は免責期間を超えていないために契約が無効になってしまいます。

保障を追加するときにも告知が必要

告知は、最初にがん保険を契約するときだけではなく、保障を新しく追加するときにも必要になります。

具体的には以下のようなケースで告知が必要になります。

ポイント

- 現在の保険に特約を追加する場合

- 保険金を増額する場合

- 失効した保険を復活させる場合

できるだけ告知をせずに希望通りの保障を受けるには、最初の加入時点で特約や保険金額までしっかりと検討しておくことが大切です。

保険を乗りかえるときも免責期間に注意

注意点

- 現在契約しているがん保険を解約して新しいがん保険に加入する場合も、免責期間には細心の注意が必要になります。

- なぜなら、新しいがん保険にも免責期間が設定されているためです。

- 新しい保険に加入したからといって従来の保険をすぐに解約してしまうと、保障されない期間が生まれてしまいます。

保険が途切れないようにするためには、新しい保険の免責期間が終わったタイミングで従来の保険を解約するなどの工夫が必要です。

がん保険の告知内容

がん保険の告知内容が細かい告知項目は保険会社等によっても異なり、また告知をもとにした引受基準も保険会社ごとに変わると覚えておきましょう。

告知項目については、主に以下の要素で構成されます。

ポイント

- 被保険者の名前、身長・体重、職業、年収、連絡先など基本情報

- 現在の健康状態

- 過去から現在までの健康状態(既往歴など)

- 障がいの有無

- 妊娠の有無

どのがん保険でも聞かれるのは「今までがんになったことがありますか?」というがんの既往歴を問う質問です。

「がん以外の既往歴」に関しては、「過去5年」「過去2年」「過去3ヶ月」といったように、期間を分けて質問が行われます。

「過去2年以内に、健康診断や人間ドックで指摘を受けたことがありますか」「過去3年以内に医師の診察や治療、検査、投薬などを受けたことがありますか?」といった具合です。

ポイント

- また、女性の場合は妊娠しているかどうかも質問される場合があります。

- 一般的に「はい」「いいえ」で答える形式が多いですが、はいと答えた部分は詳細内容を記入する欄が設けられています。

- 1つでも「はい」に当てはまれば契約できない保険もあれば、当てはまる内容次第で契約の可否を判断する場合もあります。

がんの既往歴があると原則加入できない

がんの告知は、内容次第で加入できるケースと加入できないケースに分かれています。

一般的に過去に何らかの病気に罹患していたとしても、がんとの関連性が低い場合は加入できる可能性は高いといえます。

注意点

- 一方、現在もがんに罹患している人はもちろん、過去にがんに罹患したことがある場合は原則としてがん保険には加入できません。

- ただし、がん保険に加入できるかどうかは保険ごとの引受基準に基づいて個別に判断することになるため、絶対にどの保険にも加入できないかは分かりません。

- まったく同じ告知内容でも、「1社目では契約できなかったが2社目で契約できた」ということも考えられます。

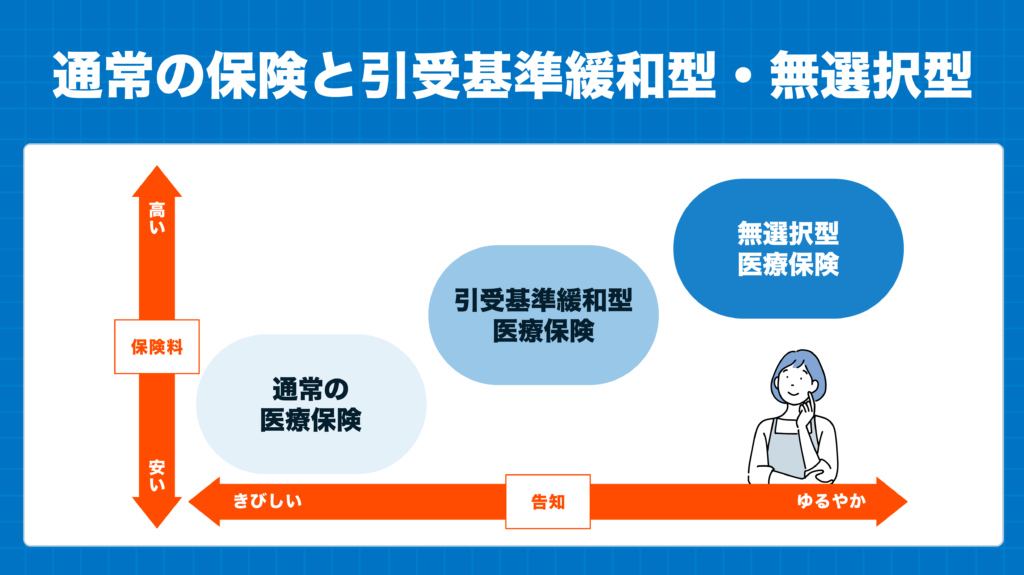

告知基準がゆるいがん保険はある?

がんの既往歴がある人だけでなく、「ポリープ」「糖尿病」「肺気腫」など、進行するとがんになる恐れがある病気の診断を受けている場合はがん保険に加入できないことがあります。

しかし、このような病気を持っている人でも保険に加入できる可能性があります。

引受基準緩和型のがん保険

ポイント

- 既往歴のある人や健康状態に不安を抱いている人でも、申し込みしやすい保険といえます。

- このため、がんに進行する病気になった人でも加入できる可能性があるのが特徴です。

無選択型の医療保険

こちらに関しては過去にがんに罹患した既往歴があったとしても、加入できる可能性があります。

※ただし、保険会社によって支払条件があったり、保険会社判断により契約できなかったりする場合もあります。

ポイント

- 選択肢は「無選択型終身保険」「無選択型医療保険」に大別できます。

- がん保険に無選択型は存在しないため、がんに備えたい場合は無選択型の医療保険が選択肢になるでしょう。

ただし、メリットがある分だけデメリットもあります。

注意点

- 健康状態にかかわらず加入できるのがメリットですが、引受基準緩和型よりもさらに保険料は割高になります。

- 保障される金額も、一般的ながん保険や引受基準緩和型と比較して割高になる点には注意が必要です。

引受基準緩和型でも無選択型より良い条件で加入できる可能性はあります。

また、「保険金の削減」「特定部位不担保」など一定の条件をつけることで、通常の保険に加入できる可能性もあります。

がん保険の告知義務違反がばれたらどうなる?

たとえば「軽度のがんと診断されているのに告知では『がんの既往歴がない』と記入し、後日にがん入院給付金やがん手術給付金を請求しようとした場合」などが該当します。

告知義務違反が発覚した場合は、以下のようなペナルティが与えられます。

ポイント

- 契約は解除になる

- 保険金や給付金は受け取れない

- すでに払い込んだ保険料は返金されない

保険会社は告知を通じて、現在の健康状態や過去の病歴をしっかりと把握する必要があります。

まとめ

今回は、がん保険に加入する際に必要な「告知」の内容について解説しました。

過去に一度でもがんや、進行するとがんになる恐れのある病気に罹患するとがん保険に加入できない可能性があります。しかし、虚偽の申告をしてしまうと契約から数年経っていたとしても、契約が無効になる可能性があるため、事実をありのままに告知することが大切です。

どうしてもがん保険に加入したい場合は「引受基準緩和型」「無選択型の医療保険」も併せて検討しましょう。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。