生命保険の見直し5つのポイント!タイミングや注意点も解説

万が一のことがあった際に自分や家族を守ってくれる生命保険ですが、ライフスタイルに合った保障を得るためには、そのときに応じた保険の見直しが必要です。

とはいえ、数多くの保険の内容を理解したうえで見直しするのは至難の業といえるでしょう。

そこで今回は、生命保険の見直しに最適なタイミングや、40代・50代・60代と年代別に確認すべきポイントを徹底解説します。

年代別の生命保険の見直しポイント

生命保険の見直しに関するまとめ

- 生命保険を見直す際は、「現在加入している保険は必要か」「不要な保障がないか」「保険料を払いすぎていないか」「保障が重複していないか」「保障期間は適切か」の5つのポイントに注目しましょう。

- 生命保険を見直すタイミングは、妊娠・出産や子どもが独立したときなど、ライフスタイルが変わるときが候補です。

- しかし、素人が見直しをすると逆に保険料が高くなったり、保障が不十分な保険に加入してしまったりする可能性があります。

- 生命保険の見直しで失敗しないためには、自分ひとりで判断せず専門家と相談しながら検討するのがおすすめです。

- 累計申込件数21万件※の保険相談窓口「ほけんのぜんぶ」では、経験・知識豊富な専門家が保険の見直しをお手伝いします。相談料は何回でも無料です。

※2023年2月時点

この記事は5分程度で読めます。

こちらの記事も読まれています

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツはほけんのぜんぶが管理しています。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

募集文書等の表示に係るガイドライン

生命保険商品に関する適正表示ガイドライン

広告等に関するガイドライン

目次

生命保険の見直しとは?

「保険の見直し」とは、契約中の保険を現在のライフスタイル・ライフステージに合う内容になるように再検討・契約・解約することです。

具体的には以下のような行為が保険の見直しにあたります。

保険の見直しに当たる行為

- 加入している保険の保障金額の増額・減額を行う

- 加入している保険の特約を追加する・外す

- 加入している保険を解約する

- 今の保険を解約して新しい保険に加入する

生命保険の見直しが必要な理由

人生において対応するべきリスクは、ライフスタイルや年代によって異なります。

【ライフスタイル別】備えるべきリスク

- たとえば独身の人であれば万が一のことがあった時でも、遺族にお金を残す必要性は高くありません。

- 一方で配偶者や小さな子どもがいる家庭であれば、自分に万が一のことがあった場合に家族のことを守れる保険が必要になるため、定期保険や収入保障保険の必要性は高くなります。

- あるいは会社員からフリーランスに転職した場合は国民健康保険では社会保険のような「傷病手当金」を受け取れないため、民間保険のうち「就業不能保険」「所得補償保険」に加入する必要性は高まるでしょう。

40代に保険の見直しが必要な理由

40代で保険の見直しが必要な理由

- 子どもの教育費が高くなるから

- 病気に罹患するリスクが高まるから

- 保険に加入してから10年以上経過している可能性があるから

子どもの教育費が高くなるから

40代が保険を見直すべき理由は、子どもの教育費が高くなるからです。準備すべきお金も変わってくるため、必然的に用意する保険も変わります。

2021年日本政策金融公庫の調査によると、1年間の在学費用は高校が75.6万円、大学が149.9万円と倍近くの差があります。このことから支出が大きく変わるため、保険も見直すべきといえるでしょう。

とくに大学進学を見据えた保障内容にしなかった方は、この機会に見直すべきなのです。

病気に罹患するリスクが高まるから

40代が保険を見直すべき理由は、ご自身が病気に罹患するリスク上昇にもあります。年齢が上がるにつれて罹患する可能性が高まるため、先回りして保険を見直すべきなのです。

2022年国立がん研究センターの調査によると、がんの罹患リスクは40代から徐々に高まることがわかっています。一度大きな病気に罹患すると、以降の保険加入が厳しくなってしまうため、早期の見直しが必要なのです。

保険に加入してから10年以上経過している可能性があるから

また、現在の保険に加入してから10年以上経過していることも見直すべき理由といえます。保障が古くなり、いざ保険金を受け取るときに十分な金額を受け取れない可能性があるからです。

例えば加入してから10年以上経過している医療保険に加入しているとしましょう。医療技術の進歩や社会保障制度の変化に合わせて保険も改定しているため、入院・手術があっても十分な保険金を受け取れない可能性があるのです。

基本的に保険は、時間の経過とともに古くなっていきます。「加入したときは最新型で、十分にお金を受け取れるものに加入した」という方も10年経過したら一度見直しを検討してみてください。

\プロがあなたに最適な保険を提案!/

50代に保険の見直しが必要な理由

50代に保険の見直しが必要な理由

- 子どもの卒業・独立が控えているから

- 役職定年よる給料減が控えているから

- 病気のリスク増大するから

子どもの卒業・独立が控えているから

50代は家計の中で責任が小さくなっていく年代といえます。なぜなら子どもの卒業・独立が控えているからです。

例えば子どもが大学を卒業し、社会人になるとともに実家を出たと仮定しましょう。この場合、教育費用と子ども分の生活費がかからなくなります。

役職定年よる給料減が控えているから

役職定年による給料減少も保険を見直す理由になります。なぜなら生活水準が下がる可能性があり、それに伴って不要な保険が出る可能性があるからです。

例えばこれまで部長や課長だった方が、役職定年を機に収入が下がったとしましょう。この場合、生活水準も下がる可能性があるため、不要な保険も出てくるのです。

\プロがあなたに最適な保険を提案!/

60代に保険の見直しが必要な理由

60代に保険の見直しが必要な理由

- 退職で収入に変化が起こるから

- 年金受給開始期に差し掛かるから

- 子どもの独立で必要な保険が減るから

退職で収入に変化が起こるから

保険の見直しが必要な理由のひとつは、退職で収入に変化が起こるからです。これまで得ていた収入がなくなるため、自然に不要な保険も出てきます。

例えば働けなくなったときのために加入していた就業不能保険などは、見直すべき代表的な保険といえるでしょう。このようにライフステージが変化することで、不要な保険が出てくるのです。

他にも死亡保険や医療保険の保険金額など、ほとんどの保険が見直し対象になります。余分な保険はないか担当者や専門家と確認してみてください。

年金受給開始期に差し掛かるから

また、年金受給開始期に差し掛かることも理由のひとつといえます。年金受給額には上限があるため、支払える保険料もある程度決まっているからです。

例えば現役世代と同じ保険に加入し続けてしまうと、保険料の支払いに圧迫感を感じてしまうかもしれません。

子どもの独立で必要な保険が減るから

60代が保険を見直すべき理由に、子どもの独立があります。これまで同居していた子どもが経済的に自立し実家を出ることで、必要な保険が減少するのです。

例えば子どもの教育資金をまかなうために加入していた数千万円の死亡保険は、子どもが独立した段階で不要になります。また、家庭の支出も減少するため、医療保険やがん保険などの金額も減額できる可能性があるでしょう。

\プロがあなたに最適な保険を提案!/

損をしないために!生命保険の見直し5つのポイント

いざ保険の見直しをしようと決心をしても、保険を見直すことで損をしてしまっては元も子もありません。

保険の見直しをする際は、以下に挙げるポイントを押さえることで損をすることなく見直しができるでしょう。

保険の見直しをする際の重要ポイント

①現在加入している保険は必要かどうか確認する

正しく見直すために、現在加入している保険の必要性を確認しましょう。ライフステージによって不要な保険が出てくるからです。

例えば子どもが独立するまでのために、2,000万円の死亡保険に加入していたとしましょう。子どもが実家を離れ経済的に自立すると、2,000万円の死亡保険は不要になります。

加入している保険の必要性を確認するために、加入した当初の目的を思い出してみましょう。従来の目的をすでに達成していたり、時期が過ぎたりしている保険は見直しの対象になります。

\プロがあなたに最適な保険を提案!/

②保障内容を確認し、不要な保障がないか確認する

見直しで損をしないために、不要な保障がないか現在の内容を確認してみましょう。事前に不要な保障を洗い出すことで、間違った判断をせずに済むからです。

例えば医療技術の進歩で相対的に保障範囲が狭くなってしまった医療保険など、時間の経過とともに保険として魅力が薄れてしまう商品もあります。事前に保障内容を確認することで、このような保障を洗い出せるのです。

編集部

③保障額を確認し、払いすぎていないか確認する

現在の保障額を確認し、保険料を払い過ぎていないか確認してみましょう。定期的に見直すことで、固定費の削減が期待できるからです。

例えば総合保障型の保険に加入し、合計3万円の保険料を支払っていたとしましょう。このようなケースで払い過ぎている保障を確認すると、大幅な固定費改善が期待できます。

\プロがあなたに最適な保険を提案!/

④保障が重複していないか確認する

いくつかの保険に加入している方は、保障が重複していないか確認してみましょう。万が一重複していた場合は、片方を解約することで固定費の改善が見込めます。

例えば会社の福利厚生で医療保険に加入し、民間の医療保険にも加入しているケースなどはよくある事例です。意図せず重複している場合もあるため、一度確認してみると良いでしょう。

こちらの記事も読まれています

⑤保障される期間は最適か確認する

保険を見直すときは、保障される期間が最適化されているか確認してみましょう。ライフステージにあっていない保障期間になっていると、万が一の時に納得できる保険金を受け取れないからです。

例えば子どもが独立(大学卒業)するまでの万が一の保障で、定期保険に加入したとしましょう。このケースで保険期間の満期が高校卒業までに設定されていると、大学に進学したときの保障が手薄になる可能性があります。

【年代別】生命保険の見直しポイント

「見直しの必要性やメリットは分かったが、自分の年代ではどのようなポイントに注目すべきかよく分からない」という方もいらっしゃるでしょう。

そこで以下では、生命保険の見直しポイントを40代・50代・60代の年代別にご紹介していきます。

【40代男女】生命保険の見直しポイント

40代はポイントを押さえて保険の見直しを行う必要があります。しかし「やり方がわからないから放置している」という方もいらっしゃるでしょう。

そこで以下では、40代男女別の保険見直しポイントをまとめていきます。見直しを検討している方は、参考にしてみてください。

40代男性の生命保険の見直しポイント

ポイント

- 子どもの教育費がまかなえる額を用意する

- 各種ローンや生活水準に合わせて見直す

- 病気のリスクに合わせて見直す

40代の男性(とくに世帯主)は、子どもの教育費がまかなえる額を用意することをおすすめします。なぜなら世帯主の男性に万が一のことがあると、教育費を準備できなくなる可能性があるからです。

具体的に子どもが高校・大学進学を控えている方は、これらの金額をまかなえるように見直すと良いでしょう。また、配偶者の収入と合わせてまかなえるように調整することもひとつの手です。

また、現在のローンや生活水準に合わせて見直すことも重要といえます。年齢が上がるにつれて生活水準が上がっている可能性があるからです。

さらに病気のリスクに合わせて見直すこともひとつの手といえます。年齢を重ねるごとに病気のリスクは高まる傾向にあるからです。

\プロがあなたに最適な保険を提案!/

40代女性の生命保険の見直しポイント

ポイント

- 働き方に合わせて見直す

- 病気のリスクに合わせて見直す

女性はご自身の働き方に合わせて見直すことをおすすめします。なぜなら保険はご自身の収入によって加入する内容が変わるからです。

例えばパートで働いている方と正社員として働いている方では、加入すべき保険は異なります。このように得ている収入によって加入すべき内容が異なるため、働き方に合わせて見直してみてください。

例えば、40代の女性は男性と比較して、乳がんなど若年性のガンに罹患しやすい傾向にあります。年を重ねるごとに顕在化するリスクに合わせて、保障内容を見直しても良いでしょう。

こちらの記事も読まれています

【50代男女】生命保険の見直しポイント

50代の生命保険の見直しポイントは以下のとおりです。「見直したいけど、具体的な方法がイメージできない」という方は参考にしてみてください。

50代男性の生命保険の見直しポイント

ポイント

- 現在の保険金額は大きすぎないか確認する

- 収入に対して保険料は適切か確認する

- 今後起こりうる病気に備えられる保障内容か確認する

50代の男性は、現在の保険金額を確認してみましょう。なぜならこれまで加入した大きな保険が不要になる可能性が高いからです。

例えば子どもの卒業や独立、ご自身の役職定年など、責任が軽くなるイベントが多くあります。そのため、これまで以上に保険金額を下げられる可能性があるのです。

注意点

「保険料は払えるから」とこれまでと同様の保険に加入していると、返って無駄になってしまう可能性があります。このタイミングで見直しを検討してみましょう。

また、収入に対して適切な保険料か確認することも重要といえます。なぜならこれまで支払っていた保険料が高額だった場合、収入が減少して家計が圧迫されかねないからです。

とくに子どもが大学や専門学校に通っていた家庭の保険は、大きな保障を用意している傾向にあります。高い保険料を支払っているケースが多いため、適切な保険料か確認してみましょう。

\プロがあなたに最適な保険を提案!/

50代女性の生命保険の見直しポイント

ポイント

- 現在の保険金額は大きすぎないか確認する

- 自分のための保障に切り替える

50代の女性が保険を選ぶときは、現在の保険金額は大きすぎないか確認しましょう。収入や生活水準に見合った保障にすることで、家計が圧迫されることなく保障を持ち続けられるからです。

例えば子どもの独立やそれに伴う退職・勤務回数の縮小など、保険をコンパクトにできるイベントが複数控えています。このタイミングで見直しを行い、適切な保険に切り替えるべきなのです。

また、50代以降の保険は「他人のための保障」から「自分のための保障」に切り替える必要があります。責任が少しずつ小さくなるからです。

【60代男女】生命保険の見直しポイント

60代も保険を見直すよい機会といえます。これから見直そうと考えている方は参考にしてみてください。

60代男性の生命保険の見直しポイント

ポイント

- 退職金+年金+公的保障でまかなえない部分を確認する

- 持病がある方は現在の保険を大切にする

- 自分のための保障に切り替える

60代男性は、退職金+年金+公的保障でまかなえない部分を確認しましょう。民間保険が必要な部分を明確にできるからです。

例えば退職金がなく、公的保障が少ない自営業出身の方は、民間保険の必要性が高まるでしょう。しかし大企業勤めだった方や公務員の方は、退職金や年金を十分に受け取れるため、民間保険の必要性は低くなります。

これまでに病気を患ったり、薬を服用したりしている方は、現在加入している保険を大切にしましょう。新規で保険に加入できない可能性があるからです。

例えば過去にがんを患ってしまった方や、現在何らかの持病を持っている方は、新規で加入できない可能性があります。加入できたとしても割増料金や部位不担保になってしまうのです。

60代は子どもが独立するなど、必要な生活費が大きく下がります。医療保険やがん保険などの生存保険を充実させて、安心して生活できるように見直してみてください。

\プロがあなたに最適な保険を提案!/

60代女性の生命保険の見直しポイント

ポイント

- 退職金+年金+公的保障でまかなえない部分を確認する

- 保険金額が減少しても「損をしている」と考えないようにする

60代の女性も退職金+年金+公的保障でまかなえない部分を確認しましょう。民間保険を先に検討してしまうと、余分になってしまう可能性があるからです。

先に得られるお金や受けられる公的保障を確認することで、コンパクトな保険にできます。友人とのランチや家族旅行に割けるお金も増えるため、効果的な方法といえるでしょう。

また、家族全体の保険を管理している女性は、見直しで減額するときに「損をしている」と考えないようにしましょう。保険の仕組み上、年を重ねるごとに減額するのは普通の流れといえるからです。

生命保険の見直しに最適な9つのタイミング

保険の見直しをする際は、ご自身が思われるタイミングでもちろんOKです。

ただ、「いつか保険相談しないといけないな…」「保険相談をしたいけど良いきかっけが見つからない」という方は、是非以下のタイミングで保険の見直しをされるのをおすすめします。

①就職するとき

就職時に生命保険を見直すべき理由としては、新生活への備えと若いうちの加入メリットが挙げられます。若いからといっても、万が一のことが起こる可能性はゼロではありません。

若い時期の加入は保険料が低く、終身タイプの生命保険に20代から加入していれば、安い掛金で生涯の保障を得られます。

また、健康なうちに加入することで、将来の健康状態変化に備えやすく、審査も容易です。

新たな生活や家族計画に合わせ、将来の安定を図るために保険プランを見直すのに最適なタイミングと言えるでしょう。

独身で保険に加入したときの受取人は?

万が一死亡した場合、独身であれば受取人が親になることが一般的です。

鎌倉新書の「第5回 お葬式に関する全国調査(2022年)」によると、葬儀費用は約133.1万円かかるとされています。

| 葬儀費用の内訳 | |

|---|---|

| 葬儀一式費用 | 約90.6万円 |

| 宗教者への謝礼 | 約22.5万円 |

| 接待飲食費用 | 約20.1万円 |

| 合計 | 約133.1万円 |

\プロがあなたに最適な保険を提案!/

②結婚するとき

独身時代は自分に万が一のことがあった後のことを考えなかった人も、結婚を機に保険を見直す必要性が高まります。万が一のとき、パートナーが生活に困らないように死亡保険への加入を検討しましょう。

2022年の保険マンモス株式会社の調査でも、保険を乗り換えたきっかけが「結婚である」と答えた人が最も多い結果となりました※。

結婚を機に見直しをする際の注意点

- 保障が過剰になりすぎないように、それぞれ加入している保険を把握・見直しましょう。

- 独身時代にすでに死亡保険に加入している場合、受取人が両親になっていることがあります。

- 結婚を機に受取人を配偶者に変えることも忘れないようにしましょう。

③妊娠前

「医療保険」は妊娠前に加入することをおすすめします。

なぜなら、妊娠した後に医療保険に加入しようとしても、異常分娩になった際の保障が受けられない、場合によっては加入自体できないといった恐れがあるからです。

学資保険は妊娠中に加入できる

学資保険には「出生前加入」という制度があり、妊娠中でも加入できます。

加入時期が早いほど保険料が安くなり、将来の返戻率も高まる可能性があります。

\プロがあなたに最適な保険を提案!/

④出産後

出産後は子どもの子育て、教育費用に高額なお金がかかります。特に入念な準備をしたいのは「教育費」でしょう。

子どもの教育費をカバーするために、以下の保険への加入を検討しましょう。

教育費の補填のための保険

- 学資保険

- 低解約返戻金型終身保険

学資保険は教育費を貯めるための貯蓄型の保険で、払込免除特則を付加した場合、保険期間中に契約者(親)が亡くなった場合にその後の保険金支払いが不要になります。

一方の低解約返戻金型終身保険は、保険料払込期間中の解約返戻金が低めの水準(一般的な終身保険の約70%)に抑えられている代わり、保険料が割安な終身保険です。

保険料払込期間が満了するタイミングを子どもが18歳になる時点にしておけば、大学入学時にまとまった解約返戻金を受け取れます。

⑤住宅を購入したとき

住宅を購入したときも、保険を見直すきっかけになります。

ポイント

- 住宅を購入する際は住宅ローンを組むことがほとんどですが、加入する際に「団体信用生命保険」に加入するのが原則です。

- 被保険者が死亡または高度障害状態になった場合は、生命保険会社がローン残高を銀行に支払うことで住宅ローンが返済されます。

- 万が一の場合でも、賃貸物件のように住宅費の心配が不要です。

⑥自営業になったとき

会社員から自営業(個人事業主)になったとき、公的医療保険は「健康保険(社会保険)」から「国民健康保険」に切り替わります。

注意点

- 会社員が働けなくなった際は最長1年6ヶ月、給与の約3分の2にあたる金額を受け取れる「傷病手当金」の制度がありますが、国民健康保険では受け取れません。

\プロがあなたに最適な保険を提案!/

⑦子どもの独立後

子どもが独立して生計が別々になれば、養育費や教育費の負担からは解放されます。

⑧老後を迎える前

老後を迎えたあとの収入源は公的年金であり、そこに「貯蓄」「退職金」を加えた金額で生活する必要があります。

ポイント

- 総務省統計局「家計調査年報(家計収支編)2019年」では、社会保障給付とその他の収入を合わせた実収入は23万7,659円です。

- 一方で消費支出と非消費支出を合わせた合計は「27万929円」で、差し引きで3万3,270円が毎月不足すると試算されています。

平均寿命は男性で81.41歳、女性は87.45歳ですから、65歳から老後生活は20年以上続くことが考えられます。

つまり、不足する可能性があるお金は以下のとおりです。

あくまでも平均ですが、約800万円が不足する計算になります。これだけのお金を貯蓄や退職金でまかなえない場合、老後破産の危険性も考えられるのです。

\プロがあなたに最適な保険を提案!/

⑨保険の更新時

保険商品によって、一定の年齢や年数によって契約が更新される場合があります。更新時は保険料も年齢に合わせて上がることが一般的です。

ポイント

不要な場合は、思い切って契約を終了させるのも1つの選択肢になるでしょう。

生命保険の見直しをする際の注意点・デメリット

保険の見直しをする際にいくつか注意点があります。見直しで損をしてしまわないように、ひとつずつ確認していきましょう。

払込期間は支払方法と合わせて見直す

保険料の支払期間は、「生涯支払い続ける」「60歳までに払込期間が満了する」など、保険によって設定はさまざまです。

ポイント

- 終身払いにしている場合、見直しを機に短期払いに切り替えられないか検討しましょう。

- 短期払いが可能であれば、年金生活になった後に保険料を支払う必要がなくなります。

保険の空白期間ができないように注意する

保険の見直し方の基本として覚えておきたいことがあります。

ポイント

保険の保障が有効になるのには、以下の3つの条件を満たす必要があります。

- 契約申し込み

- 告知・診査

- 第1回保険料の払い込み

ここまでの手続きが完了し、生命保険会社が契約を承諾することで、保障を受けられるようになります。(※契約内容によっては、申込書の受領および告知が揃った時点から保障開始となる商品もあります。)

また「がん保険」では、免責期間が設定される点に注意が必要です。

注意点

- 上記の3つの条件が全て揃ったうえで、加入から90日間は免責期間になります。

- 免責期間中にがんと確定診断を受けた場合、給付金などの保障は受けられません。

- 保険契約は無効になってしまいます。

\プロがあなたに最適な保険を提案!/

返戻率が高い保険はそのまま契約する

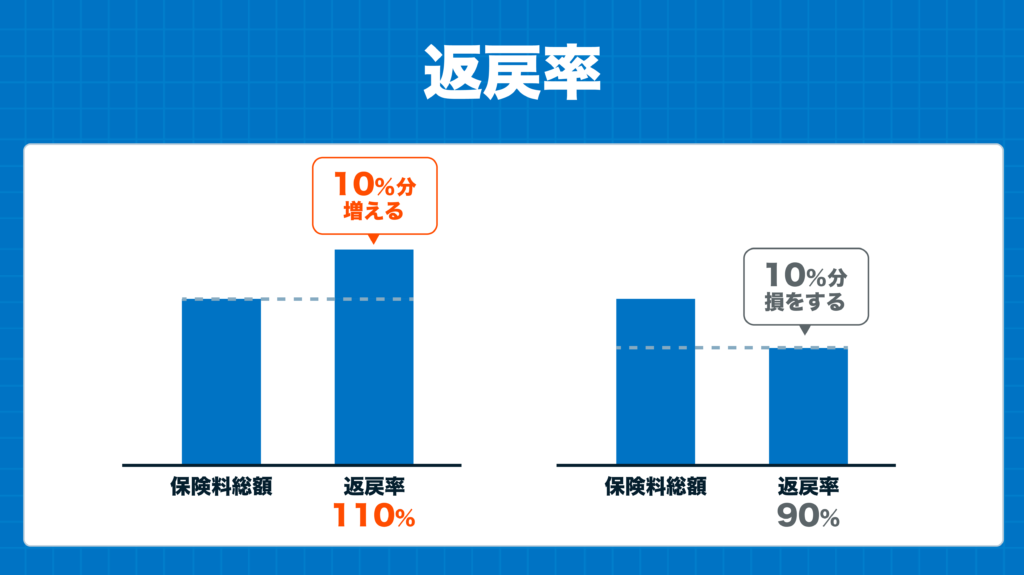

ひと昔前に契約、あるいは親からもらった終身保険や養老保険は解約前に予定利率をよく確認してください。

ポイント

- 予定利率が大きいということは、解約返戻金や満期保険金が支払った保険料の総額を上回る可能性が高いということです。

- 予定利率は契約の際の利率がそのまま適用されますが、一度解約すると仮にもう一度契約しても元の利率に戻すことはできません。

利率の良い保険は保障内容の見直しをしても、基本的にはそのままにしておく方が良いこともあります。

生命保険の見直しをするメリット

保険の見直しをすると、主に以下のようなメリットがあります。

保険の見直しをするメリット

- 保険料が安くなる可能性がある

- 年齢やライフステージに合った保障を得られる

生命保険の保障内容は、医療の進歩ともに日々変化しています。ライフステージやライフスタイルの変化に合わせて見直しをすることで、万が一のときに本当に必要な保障が得られるのです。

『保険料が毎月高いな』と感じている方も、見直しをしてみると不要な特約を外したり、他の保険に乗り換えることで保険料が安くなる可能性もあります。

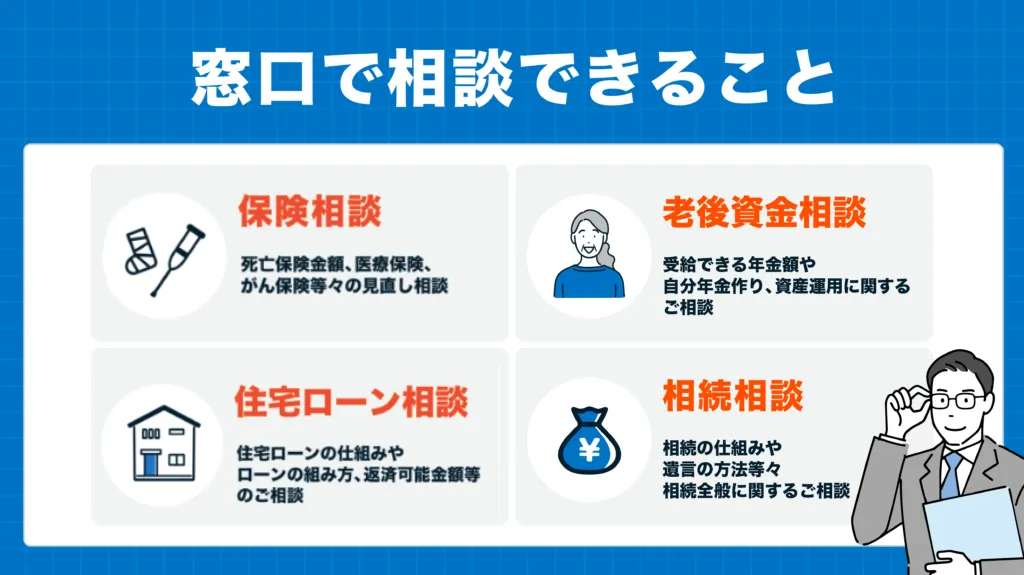

保険の加入や見直しを検討するなら必ずすべきこと

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

「周りに実際無料保険相談を利用したことがある知人がいないからイメージがつきづらい…」と思っておられる方に、実際に無料の保険相談窓口を利用した方の口コミ評判をご紹介します。保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 97社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 5種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 全国に約2,300名のFP在籍 | 提携FPが全国に3,500人以上 | 250名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 750店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点 2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に2,300名以上も在籍 ※2

- 相談満足度91.4% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

- 保険相談後選んだプレゼントがもらえる!

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:13社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

- 取扱保険会は業界最大の98社

- オンラインでの相談が可能

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

無料保険相談所の選び方

無料の保険相談窓口はショッピングモールやテレビCMで見たことがあれど、実際に利用をしたことがないと、何を基準に窓口を選べば良いのか迷ってしまいますよね。

数ある中からあなたに合った保険相談所を見つけるには、以下の項目をチェックするとよいでしょう。

- 1.相談場所は、自宅(オンラインor電話)か、店舗か、指定した場所か

- 2.相談担当者が専門知識を有しているか

- 3.取り扱っている保険会社数の多さ

1.保険相談をする場所はどこが良いか

新型コロナウイルスの流行をきっかけに、現在では各社がオンラインでの相談を実施しています。リモート業務の前後や休憩時間はもちろんのこと、お休みの時間などさくっと相談できるので大変好評なサービスです。

わざわざ外出するのは控えたいときも、気軽に自宅で相談ができます。

カメラを使用する相談も、電話のみでの相談も実施している会社もあります。まずは利用してみるのもよいかもしれません。

その他にも、よく利用するショッピングモールや駅の近隣にある店舗での相談ができる「店舗型」や、職場や自宅近くのカフェやファミレスで相談ができる「訪問型」もあります。

2.相談担当者が専門知識を有しているか

無料の保険相談窓口は多くありますが、相談に乗ってくれる担当者はどこも同じではないかと思われがちですが、実は、担当者は相談窓口によって異なることはもちろんのこと、店舗によっても異なります。

保険の相談に乗ってくれる担当者全員がFPをはじめとする資格を持っているとは限りません。FPとは、以下のような幅広い知識を持ち合わせている者を指します。

- 保険

- 教育資金

- 年金制度

- 家計にかかわる金融

- 不動産

- 住宅ローン

- 税制など

生命保険への新規加入や見直しも、家計や家族のお金に直結する項目であることから、専門知識を有している担当者のほうが、有益な提案やアドバイスができる可能性が高くなります。

3.取り扱っている保険会社数の多さ

無料の保険相談所のメリットの1つとして、複数の保険会社の商品を比較・検討できるという点が挙げられます。比較できる対象が多いほうが、ご自身や家族により最適な商品が見つかりやすいということに繋がります。

それでもどこにするか迷ったら

どの相談所も、もしも相談に乗ってくれる相談員を代えたい場合は無料で変更することが可能で、違う相談員に再度無料で相談をすることができます。

しかし、できることならば初めから質の良い相談員に担当してもらえると嬉しいですよね。

どの相談所も、担当者はこちらから選ぶことはできないため、まずは相談員が必ずFP資格を所持していると明記している「ほけんのぜんぶ」で相談をすることをおすすめします。

生命保険の見直しに関するよくある質問

最後に、生命保険の見直しに関するよくある質問に回答していきます。

まとめ

今回は、保険の見直しに適したタイミングや、40代・50代・60代と年代別に確認すべきポイント、損をしないための注意点について解説しました。

保険を見直すタイミングとしては、ライフステージやライフスタイルが変わるときが候補になります。特に「子どもが生まれたとき」「子どもが独立したとき」など、守るべき家族の人数が変わるときに大きく見直しを検討する必要があります。

また、気を付けたいのが保険の加入タイミングです。加入するタイミングを誤ってしまうと、保険料が高くなる、場合によっては加入できないといったデメリットがあります。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。 その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。