生命保険とは?種類や選び方、必要性をわかりやすく解説します

生命保険とは病気やケガなど生活上のリスクに備えるための保険で、その種類には定期保険や終身保険などさまざまなものがあります。

それぞれ種類によって保障内容や保険期間が異なるため、まずは生命保険の基本を理解し、自分のライフスタイルに合った保険を選ぶことが大切です。

今回は生命保険の種類や目的、保障内容などの基本的な知識をはじめ、メリット・デメリットからおすすめな人の特徴までわかりやすく解説します。

生命保険に関するまとめ

- 生命保険とは、大勢の契約者が保険料を出し合うことで、被保険者に万が一の事態が起こった場合にその保険料から保険金・給付金などを支払う仕組みのことです。

- 生命保険は種類によって『一定期間の保障が手厚い』『終身で保障が受けられる』『年金形式で保険金を受け取れる』など特色が異なります。

- そのため、保険の知識があまりない人が最適な保険を自分で選ぶのは難しいでしょう。そこでおすすめなのが、保険相談窓口の利用です。

- 保険相談窓口 「ほけんのぜんぶ」なら、40社以上の保険商品から知識豊富な専門家があなたに最適な保険をご提案!相談料は何度でも無料です。

こちらの記事も読まれています

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツはほけんのぜんぶが管理しています。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

募集文書等の表示に係るガイドライン

生命保険商品に関する適正表示ガイドライン

広告等に関するガイドライン

目次

生命保険とは?仕組みをわかりやすく解説

生命保険とは、自分に万が一のことがあった場合に、残された家族のために十分なお金を残すためや、自分の病気やケガにかかる治療費、また、介護状態に陥ったときの介護費用をカバーすることなどを目的として加入するものです。

では、生命保険はどのような仕組みで成り立っているのか、また、生命保険の必要性や実際の加入率などについて詳しく見ていきましょう。

生命保険の仕組み

生命保険は、加入している多数の人がそれぞれ保険料を出し合い、保険金や給付金が必要になったときに受け取ることができる仕組みとなっており、これを「相互扶助」といいます。

生命保険の必要性

生命保険に加入する際には、生命保険の必要性についても理解しておくことが大切です。

日常生活を送る中では、死亡をはじめ病気やケガ、介護などのリスクがあり、それらは誰にでも起こり得ることです。

ポイント

- 一家の生活を支える人は、自分にもしものことがあった場合、残された家族の生活費や子どもの教育費などに備えておく必要があります。

- また、病気やケガはいつ誰にでも起こり得ることなので、もし高額な医療費がかかる場合でも家計に大きな負担をかけずに支払えるよう、保険で備えておくと安心です。

- ほかにも、子どもがいる人は教育資金を、公的年金制度だけでは不安な人は老後の生活費の準備をする必要があります。

このように、日々の生活の中にある「もしも」や「万が一」に備えるのが生命保険の役割なのです。

\プロがあなたに最適な保険を提案!/

生命保険への加入率

生命保険は生活の中におけるリスクに備えるために必要なものですが、実際にどれくらいの人が加入しているのでしょうか。

生命保険文化センターの「2022年度『生活保障に関する調査』」によると、約8割の人が何らかの生命保険に加入していることがわかります。

さらに、性別・年齢別の加入率を以下にまとめましたので参考にしてください。

| 年代 | 男性の加入率(%) | 女性の加入率(%) |

| 20代 | 46.4 | 57.1 |

| 30代 | 82.5 | 82.8 |

| 40代 | 86.1 | 86.3 |

| 50代 | 86.9 | 87.8 |

| 60代 | 85.8 | 86.5 |

※生命保険会社、郵便局、JA、県民共済・生協などの生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率

20代では男女共に6割弱ですが、30代以降は8割以上という高い加入率となっています。このことから、年齢を重ねるほど生命保険への加入の必要性を感じている人が多いことがわかります。

生命保険の3つの種類と目的

ひとくちに生命保険といっても、保険の種類は以下のように大きく3つに分けられます。

ここでは、生命保険の種類について解説します。

❶死亡保険

死亡保険とは、保険の対象になる人(被保険者)が死亡または約款に定められた高度障害状態になった場合に保険金が支払われる保険です。

大きく分けると以下の3つの保険があります。

死亡保険の種類

- 定期保険

- 収入保障保険

- 終身保険

それぞれについて解説します。

定期保険

定期保険とは、保障の期間が決められている保険です。

定期保険のなかでも以下の3種類に分けられます。

定期保険の種類

- 保険金額が保険期間中一定で変わらない「定額タイプ」

- 一定期間ごとに保険金額が減っていく「逓減(ていげん)タイプ」

- 保険金額が増えていく「逓増(ていぞう)」タイプ

保険料が戻らないため保険料は割安で、同じ保険料で大きな保障が得られるのがメリットです。

\プロがあなたに最適な保険を提案!/

収入保障保険

収入保障保険は定期保険と同じ掛け捨ての保険ですが、保険期間中に死亡した場合は契約時に定めた保険期間満了時まで年金形式で保険金を受け取れます。

収入保障保険の特徴

- 年金を受け取れる「保険期間満了」の時期が決まっているのが特徴で、死亡した時期によって受け取れる保険金の総額が変わります。

- 加入して日が浅い段階で死亡するほど多くの保険金が受け取れますが、逆に保険期間満了ぎりぎりに死亡した場合は受け取れる保険金は少なくなります。

終身保険

終身保険とは、文字通り保障が一生涯にわたって継続する保険です。

終身保険の特徴

- 契約している間に被保険者が死亡した場合保険金が支払われます。

- また、保険料の一部が積み立てられるため、解約時にも解約返戻金として受け取れるのが定期保険とは異なるメリットです。

ただし、解約返戻金を受け取れる分だけ、同じ保障を得るにしても定期保険よりは保険料が割高になります。

また、保険料の払込方法には以下の2種類があります。

終身保険の払込方法

- 一定年齢または一定期間で満了する「有期払込タイプ」

- 一生涯払い続ける「終身払込タイプ」

\プロがあなたに最適な保険を提案!/

❷生存保険

生存保険は、被保険者が保険期間満了後に生存していた場合に保険金などが支払われるタイプです。

主に、以下の2つの保険があります。

生存保険の種類

- 学資保険

- 個人年金保険

それぞれについて解説します。

学資保険

子どもの将来の学費準備を目的とした保険です。

学資保険の特徴

- 子どもの入学や進学に合わせて祝い金や満期保険金を受け取ることが可能で、契約者(親)が死亡した場合はそれ以降の保険料支払いが免除されます。(保険料払込免除特約が付加されている場合)

- 確実に将来の教育費用を貯めたい場合に有効です。

- 保険会社によっては特約を付加することで、被保険者の子どもが病気やケガで入院した場合に入院給付金を受け取れるタイプもあります。

個人年金保険

個人年金保険は老後資金の準備を目的とした保険です。

個人年金保険の特徴

- 契約時に定めた年齢から保険金を受け取れます。

- 受け取る期間は保険の種類によってもさまざまで、保険開始前に死亡した場合、それまでに払い込んだ保険料に相当する程度の死亡保険金が支払われます。

年金の受取方法は、以下の3つに大別されます。

| 確定年金 | 契約時に定めた一定期間は生死に関係なく年金を受け取れる |

| 保障期間付 有期年金 | 保障期間中は生死に関係なく年金を受け取れる。そのあとは契約時に定めた期間中に被保険者が生存しているときに限って年金を受け取れる |

| 保障期間付 終身年金 | 保障期間中は生死に関係なく年金を受け取れる。そのあとは被保険者が生存している間は一生涯にわたって年金を受け取れる |

❸生死混合保険

生死混合保険とは、死亡保険と生存保険が組み合わさった保険を指します。

養老保険

養老保険は被保険者が保険期間内に死亡または所定の高度障害状態になった場合には死亡保険金を受け取ることができ、保険期間満了後に生存していた場合には満期保険金が受け取れる保険です。

注意点

その分、一般的に保険料が高くなりやすいため、大きな保障を用意するのは難しい点がデメリットといえるでしょう。

一方で将来の受取金額が決まっているため、老後資金計画を立てやすいメリットもあります。

\プロがあなたに最適な保険を提案!/

生命保険の主な保障内容

生命保険の主な保障内容は以下の4つです。一つずつ解説していきますので、ぜひ参考にしてください。

❶死亡保障

死亡保障とは、被保険者が亡くなった場合に死亡保険金を受け取れる保障のことです。

死亡保障付きの保険を契約していない家庭で稼ぎ頭である人が亡くなると、収入がなくなり残された家族の金銭的な負担が大きくなってしまうことも考えられます。

死亡保障を備えた保険に加入することで、そのような万が一のリスクに備えることができます。

❷医療保障

医療保障とは、入院時、通院時、手術時などに給付金を受け取れる保障のことです。

注意点

ケガや病気で入院・手術をした際にかかる医療費は公的な医療保険で自己負担は3割以下になりますが、差額ベッド代や食費、家族の交通費などは全額が自己負担になります。

また、長期間働けないことで本来受け取れるはずだった収入が減ってしまう「逸失収入」も考えられます。

❸がん保障

がん保障とは、がんと診断されて入院・手術をした場合に給付金を受け取れる保障のことです。

がん保障の内容例

- がんと診断されただけで受け取れる「診断給付金」

- 放射線治療・抗がん剤治療などを受けた場合に受け取れる給付金 など

\プロがあなたに最適な保険を提案!/

❹就業不能保障

就業不能保障とは、病気・ケガなどが原因で働けない場合に、就業不能給付金を受け取れる保障です。

就業不能保障が必要な理由

- 病気やケガの治療費を保障してくれる医療保障では長期間働けないときの保障は受けられないため、就業不能保障も併せて検討する必要があります。

- 特に国民健康保険に加入している個人事業主は会社員のように「傷病手当金」を受け取れないため、働けなくなるとすぐに収入が少なくなるリスクがあります。

個人事業主においては、会社員と比較して就業不能保障の必要性は高まるでしょう。

生命保険のメリット・デメリット

生命保険のメリット

生命保険に加入することで、いくつかのメリットが得られます。

生命保険のメリット

- 貯蓄でカバーしきれない経済的リスクに備えられる

- 所得税や住民税の負担を軽減できる

- 相続税対策ができる

まず、生命保険は貯蓄だけではカバーしきれない経済的リスクに備える手段として利用できます。突然の病気や事故で亡くなった際に、保険金が支払われ、遺族に財政的な安心感を提供します。

また、生命保険の保険料は税制優遇の対象です。支払った保険料が所得から差し引かれることで、税金の負担を軽減できます。

さらに、生命保険は相続税対策にも役立ちます。遺産を相続する際、相続税の負担を軽減するために、生命保険は有効なツールとしてよく利用されます。

編集部

生命保険のデメリット

一方、生命保険に加入することでいくつかデメリットもあります。

生命保険のデメリット

- インフレによるリスクがある

- 途中解約すると元本割れのリスクがある

生命保険はインフレーション(物価上昇)により将来の保険金や支払額が価値を維持できなくなる可能性があるため、長期の契約では注意が必要です。

また、途中解約時に初期支払いが手数料や費用として差し引かれ、元本が減少することがあります。そのため、短期間で契約を解約すると、支払った保険料よりも多くの損失を被ることがあります。

編集部

生命保険の加入をおすすめする人・しない人

生命保険については「不要論」も存在します。

ここでは生命保険が必要性が高い人、低い人の特徴を紹介します。

生命保険の必要性が高い人の特徴

扶養する家族がいる人

独身の人は必ずしも生命保険は必要ないかもしれませんが、扶養する家族がいる場合は生命保険の必要性は高くなります。

注意点

- 残された家族は遺族年金を受け取ることができますが、それでも老後に年金を受け取り始めるまでに必要な生活費の全額を受け取れるわけではありません。

- 遺族基礎年金の金額は年間で100万円前後、遺族厚生年金を受け取れる人でも合計で150万円前後になることが一般的です。

- 残された家族の生活費や子どもの教育費まで考えると、不足すると考えるのが自然です。

他方、収入のない主婦(夫)が亡くなるとしても、残された片親が仕事と家事・育児に取り組むなかで自由に利用できるお金を用意する必要性は高いといえます。

\プロがあなたに最適な保険を提案!/

将来の資金に不安がある人

老後資金や子どもの教育費など、将来の生活の準備をしていくにあたってどうしても必要になるのが「お金」です。

ポイント

例えば、万が一のことが起こった場合でも定期保険であれば1,000万円以上のお金を一度に受け取れるほか、収入保障保険では毎月5万円、10万円などの一定金額を保険期間満了時まで受け取ることもできるのです。

遺産を確実に渡したい人

もし生命保険が不要だと思っていても、有効に利用できることもあります。

たとえば「自分に万が一のことが起こった際に受取人に確実に遺産を渡したい場合」です。

ポイント

- 遺産相続は遺言がないと遺族同士で揉めてしまうことがあり、結果として意図したとおりに遺産分割が進まないことも考えられます。

- 生命保険であれば契約時に受取人を指定できるため、特定の人に受け取ってほしい金額を確実に残すことができます。

\プロがあなたに最適な保険を提案!/

生命保険の必要性が低い人の特徴

お金が十分にある人

すでに貯蓄などでお金が十分にある人の場合は、万が一のことがあってもそこからお金を捻出すれば良いため、生命保険は必ずしも必要ではありません。

ポイント

- 貯蓄の手段は普通預金や定期預金に限るわけではありませんが、いざというときに必要なお金を手元に用意できることが条件です。

- つまり、値動きが激しい投資商品は不向きといえます。

極端な話ですが、換金直前にリーマンショックのような大暴落が起きると目標の金額を引き出せないことが考えられます。

両親が十分にお金を持っている場合

もし独身の被保険者に万が一のことがあった場合、両親が生存していることがあります。

ポイント

- 将来自分が両親の面倒を見たいと思っていても、死亡してしまったら両親は自分たちで自分の面倒をみることになります。

- 多くの場合、介護施設などに入居することになるでしょう。

- 両親に十分なお金があれば、介護施設への入居費や老後の生活資金の心配は少ないでしょう。

- 子どもが生命保険を使って残しておく必要性は低いでしょう。

お金を使わずにとっておける人

普通預金などはいつでも現金として引き出せるため、万が一のときにもすぐにお金を用意できますが、意思が強くないと普段の生活でついつい使ってしまう可能性も否定できません。

一方で生命保険という形で備えておけば、解約しない限りは万が一の際にお金を受け取れます。

ポイント

意思の強さに自信があり、「貯金で十分」と思うのなら、生命保険という形でなくても良いでしょう。

独身の人

子どもがいる世帯では「教育資金」「養育費用」などを含めて大きな金額が必要になりますが、生涯独身の人の場合は自分のため以外のお金がなくても困りません。

そのため、「独身の人には生命保険はいらない」という意見をよく耳にする人も多いでしょう。

万が一の際に親に迷惑をかけたくないとしても、葬式費用など最低限の金額を確保できていれば良いため貯金でも十分ともいえます。

保険の加入や見直しを検討するなら必ずすべきこと

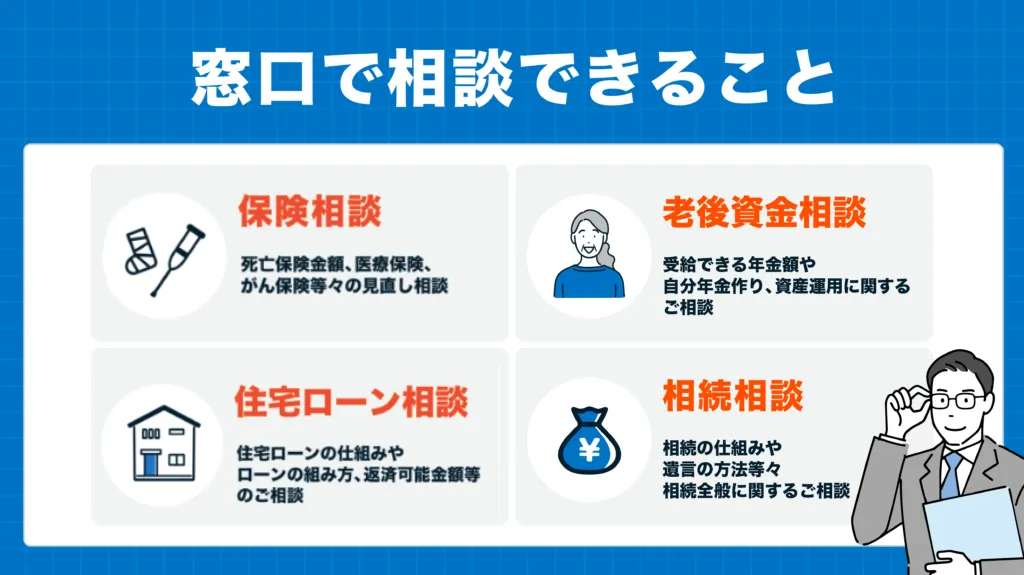

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

「周りに実際無料保険相談を利用したことがある知人がいないからイメージがつきづらい…」と思っておられる方に、実際に無料の保険相談窓口を利用した方の口コミ評判をご紹介します。保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 5種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 全国に約2,300名のFP在籍 | 提携FPが全国に3,500人以上 | 250名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 750店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点 2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に2,300名以上も在籍 ※2

- 相談満足度91.4% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

- 保険相談後選んだプレゼントがもらえる!

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:13社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

- 取扱保険会は業界最大の98社

- オンラインでの相談が可能

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

無料保険相談所の選び方

無料の保険相談窓口はショッピングモールやテレビCMで見たことがあれど、実際に利用をしたことがないと、何を基準に窓口を選べば良いのか迷ってしまいますよね。

数ある中からあなたに合った保険相談所を見つけるには、以下の項目をチェックするとよいでしょう。

- 1.相談場所は、自宅(オンラインor電話)か、店舗か、指定した場所か

- 2.相談担当者が専門知識を有しているか

- 3.取り扱っている保険会社数の多さ

1.保険相談をする場所はどこが良いか

新型コロナウイルスの流行をきっかけに、現在では各社がオンラインでの相談を実施しています。リモート業務の前後や休憩時間はもちろんのこと、お休みの時間などさくっと相談できるので大変好評なサービスです。

わざわざ外出するのは控えたいときも、気軽に自宅で相談ができます。

カメラを使用する相談も、電話のみでの相談も実施している会社もあります。まずは利用してみるのもよいかもしれません。

その他にも、よく利用するショッピングモールや駅の近隣にある店舗での相談ができる「店舗型」や、職場や自宅近くのカフェやファミレスで相談ができる「訪問型」もあります。

2.相談担当者が専門知識を有しているか

無料の保険相談窓口は多くありますが、相談に乗ってくれる担当者はどこも同じではないかと思われがちですが、実は、担当者は相談窓口によって異なることはもちろんのこと、店舗によっても異なります。

保険の相談に乗ってくれる担当者全員がFPをはじめとする資格を持っているとは限りません。FPとは、以下のような幅広い知識を持ち合わせている者を指します。

- 保険

- 教育資金

- 年金制度

- 家計にかかわる金融

- 不動産

- 住宅ローン

- 税制など

生命保険への新規加入や見直しも、家計や家族のお金に直結する項目であることから、専門知識を有している担当者のほうが、有益な提案やアドバイスができる可能性が高くなります。

3.取り扱っている保険会社数の多さ

無料の保険相談所のメリットの1つとして、複数の保険会社の商品を比較・検討できるという点が挙げられます。比較できる対象が多いほうが、ご自身や家族により最適な商品が見つかりやすいということに繋がります。

それでもどこにするか迷ったら

どの相談所も、もしも相談に乗ってくれる相談員を代えたい場合は無料で変更することが可能で、違う相談員に再度無料で相談をすることができます。

しかし、できることならば初めから質の良い相談員に担当してもらえると嬉しいですよね。

どの相談所も、担当者はこちらから選ぶことはできないため、まずは相談員が必ずFP資格を所持していると明記している「ほけんのぜんぶ」で相談をすることをおすすめします。

生命保険に関するよくある質問

生命保険は『相互扶助』という仕組みでできています。加入している多数の人がそれぞれ保険料を出し合い、保険金や給付金が必要になった加入者が必要なときにお金を受け取れる仕組みです。

まとめ

今回は、生命保険の主な仕組みや保障内容、選び方について簡単にわかりやすくご紹介しました。生命保険とは、大勢の契約者が保険料を出し合うことで、被保険者に万が一の事態が起こった場合にその保険料から保険金・給付金などを支払う仕組みのことです。

生命保険は主に、生命保険・死亡保険・生死混合保険と3つの種類に分けられ、それぞれ保障期間や給付のタイミングなどが異なります。

生命保険の必要性は個々人の貯蓄状況や家庭の状況によります。万が一の場合にどれだけの保障が必要かを計算し、検討しましょう。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。 その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。