個人年金保険おすすめ人気比較ランキング【2024年最新】

老後2,000万円問題が話題になっている今、「公的年金だけでは不安」「将来の老後資金を今から備えておきたい」と、個人年金保険の加入を検討している人も多いでしょう。

そこで本記事では、今人気のおすすめ個人年金保険ランキングをはじめ、選び方のポイントやメリットやデメリットを徹底解説します。

併せて、20代・30代・40代・50代と年代別の必要性や、おすすめする人・おすすめしない人の特徴についてもご紹介しています。

編集部

この記事は5分程度で読めます。

この記事の要点

- 個人年金保険を選ぶ際は、「種類」「運用方法」「返戻率の高さ」などに注目して選びましょう。

- おすすめの保険といっても、すべての人にとって最適な保険ありません。保険は自分の目的やニーズに合わせて選ぶことが大切です。

- 個人年金保険の新規加入や見直しで悩んでいる方は、保険相談窓口等でプロに相談することをおすすめします。

- 40社以上の保険商品を取り扱う「ほけんのぜんぶ」では、プロがあなたの家計状況やニーズに合わせてぴったりな保険を無料でご提案します。

この記事は5分程度で読めます。

目次

個人年金保険とは?種類別にわかりやすく解説

個人年金保険とは、将来の年金収入を確保するための保険で、一定期間にわたり保険料を支払い、老後に年金を受け取る制度です。

ここからは、個人年金保険の種類をはじめ、老後資金は具体的にいくら準備しておく必要があるのか、わかりやすく解説していきます。

知っておきたい!個人年金保険の基本情報

個人年金保険の種類

個人年金保険の種類は大きく4つに分けられますが、まずは下記の図で混同しやすい確定年金・終身年金・有期年金、3種類の違いを解説します。

おすすめできる個人年金保険の種類はご自身の意向によって変わってくるため、次はそれぞれの概要を押さえていきましょう。

表は横にスライドできます

| 個人年金保険の種類 | 概要 |

| 確定年金 | 年金受け取り期間になると、生死に関係なく年金を受け取れる仕組みです。年金受給期間中に被保険者が死亡してしまった場合、残りの期間に対する年金または一時金を第三者が受け取れます。 |

| 終身年金 | 被保険者が生存している限り一生涯年金を受け取れる仕組みです。中には保障期間がついているものもあり、保証期間内に死亡してしまったときは残数分のお金を年金または一時金で受け取れます。 |

| 有期年金 | 契約時に定めた期間中、被保険者が生存しているときに限り年金を受け取れる仕組みです。終身年金と同様で保証期間がつけられる保険もあります。 |

| 夫婦年金 | 夫婦いずれかが生存している限り年金を受け取り続けられる保険です。 |

個人年金保険の被保険者が年金受給前に死亡してしまった場合、これまでに払い込んだ金額分の死亡給付金が受け取れます。とはいえ死亡保険とは異なり、あくまでも年金対策の保険だということを押さえておきましょう。

ポイント

個人年金は保険は単なる貯金ではありません。年金受取開始期まで保険料を支払い続けることで、元本以上の年金を受け取れるのです。

生命保険会社は契約者から受け取った保険料を運用しています。運用で増えた資金は契約者の支払いなどに充てられるため、支払った保険料の年金を受け取れる可能性があるのです。

\プロがあなたに最適な保険を提案!/

老後資金はいくら準備しておく必要がある?

老後資金の準備を始めようとしている方の中には「いくら貯めれば良いかわからない」と悩んでいる方もいらっしゃいますよね。少し前に話題になった老後2,000万円問題も本当にそれだけで足りるのかと疑問に思う方もいるでしょう。

そこで以下では総務省の「家計調査報告(2022年)」を参考に65歳以上の世帯が必要な老後資金をまとめていきます。これから老後資金を準備される方は参考にしてみてください。

【ケース別】老後の生活資金

夫婦ふたりの生活費は月額約23.6万円

65歳以上の夫婦ふたり世帯の1か月の生活費は平均236,696円です※。各支出項目の詳細は、以下のような結果となっています。

| 支出項目 | 支出額 |

| 食料 | 67,776円 |

| 住居 | 15,578円 |

| 光熱・水道 | 22,611円 |

| 家具・家事用品 | 10,371円 |

| 被覆及び履物 | 5,003円 |

| 保健医療 | 15,681円 |

| 交通・通信 | 28,878円 |

| 教育 | 3円 |

| 教養娯楽 | 21,365円 |

| その他支出 | 49,430円 |

| – 諸雑費 | 19,818円 |

| – 交際費 | 22,711円 |

| – 仕送り金 | 1,334円 |

| 非消費支出 | 31,812円 |

| – 直接税 | 12,854円 |

| – 社会保険料 | 18,945円 |

| 合計 | 236,696円 |

※家計調査報告書(家計収支編)2022年(令和4年)平均結果の概要

毎月の生活の中で大きな割合を占めるのは「食料費」で、平均して毎月約6.7万円かかっていることがわかります。

また、住居費の平均額は約1.5万円ですが、持ち家か賃貸かによって金額に差が出ます。さらに居住エリアが都市部か地方かによっても金額が大きく異なるため、一概に1.5万円で収まるとは言い切れません。

老後に必要な金額は20年間で5,664万円

老後の生活費として、1か月に約22.4万円必要なことがわかりましたが、厚生労働省の「令和3年簡易生命表の概況」によると、男性の平均寿命は81.47歳、女性の平均寿命は87.57歳となっています。

例えば夫婦2人が85歳まで一緒に生活するとしましょう。65歳から85歳までの20年間、夫婦ふたりで1か月に必要な生活費は23.6万円なので、1年間では、23.6万円×12か月=283.2万円、20年間では、268.8万円×20年=5,664万円と計算できます。

つまり、65歳から85歳まで夫婦ふたりで生活する場合、5,664万円の生活費が必要になることがわかります。

\プロがあなたに最適な保険を提案!/

ひとり暮らしの生活費は月額約14.3万円

では次に、65歳以上ひとり世帯の1か月の平均生活費を確認していきましょう。

総務省の同調査によると、ひとり暮らしの場合の平均生活費は143,139円※で、支出項目ごとの詳しい金額は以下の通りです。

| 支出項目 | 支出額 |

| 食料 | 37,485円 |

| 住居 | 12,746円 |

| 光熱・水道 | 14,704円 |

| 家具・家事用品 | 5,956円 |

| 被覆及び履物 | 3,150円 |

| 保健医療 | 8,128円 |

| 交通・通信 | 14,625円 |

| 教育 | 0円 |

| 教養娯楽 | 14,473円 |

| その他支出 | 31,872円 |

| – 諸雑費 | 13,595円 |

| – 交際費 | 17,893円 |

| – 仕送り金 | 341円 |

| 非消費支出 | 12,356円 |

| – 直接税 | 6,660円 |

| – 社会保険料 | 5,625円 |

| 合計 | 143,139円 |

※家計調査報告書(家計収支編)2022年(令和4年)平均結果の概要

食料費はふたり世帯のおよそ半分ですが、住居費や光熱・水道費は、ひとり暮らしであっても家賃や維持費、基本料金などがかかるため、単純に半額にはならないようです。

固定費は世帯関係なく同程度の料金がかかることを考えると、二人世帯から単身世帯に変わった時に家計が圧迫する可能性があります。

老後に必要な生活費は20年間で約3,432万円

では、65歳から85歳までの20年間に必要な生活費はどのくらいなのかを計算していきます。1年の平均生活費は、14.3万円×12か月=171.6万円なので、20年の平均生活費は、171.6万円×20年=3,432万円と計算できます。

このことから、個人の生活スタイルによっては単身世帯も老後2,000万円では足りないことがわかりました。漠然と「2,000万円貯める」ではなく、ご自身の生活費に合わせて必要な金額を用意しましょう。

\プロがあなたに最適な保険を提案!/

こちらの記事も読まれています

個人年金保険の必要性を年代別に解説

ここからは、20代・30代・40代・50代の年代別に個人年金保険への加入の必要性について解説します。

自分の気になる年代をタップしてみてください。

20代

個人年金保険以外の老後の資金の準備方法

- 銀行預金

- 資産運用(NISA・つみたてNISA)

- 国民年金基金

- 財形年金貯蓄

- 企業年金

- 小規模企業共済

- 退職金

- 確定拠出年金

このような資金の準備方法とながら併せながら、より安定的に準備したい方は個人年金保険の活用を検討しましょう。

また、20代でも個人年金保険に加入するメリットとして、老後まで時間があるため月々の保険料が少なく済むことが挙げられます。

30代

30代から個人年金保険への加入検討をおすすめします。なぜなら30代は昇給・結婚・出産などライフステージに変化が起きやすい年代だからです。

個人年金保険は加入する年代が早いほど毎月の保険料は抑えられます。昇給などで生活に余裕が出たタイミングで加入することにより、安定的に老後の資産形成を始められるのです。

しかし、30代は子どもの教育資金の確保や結婚式の費用、マイホームやマイカーの購入など個人によってさまざまなイベントが控えています。早期加入によるメリットは複数ありますが、ライフプランを考えた上で加入しなければ中途解約の恐れもあるでしょう。

そのため、個人年金保険に加入するときは家族で相談する時間を設けたり、専門家に相談したりしながら慎重な判断を心がけましょう。

ポイント

個人年金保険は任意加入です。老後の資金を貯める方法は他にもたくさんあります。

\プロがあなたに最適な保険を提案!/

40代

40代は一気に個人年金保険への加入者が増加する年代です。

生命保険文化センターの調査を見てみると、40〜44歳で個人年金に加入している方は19.5%、45〜49歳に加入する方は27.2%と急激に増加しています。

【世帯主年齢別】個人年金保険加入率

| 世帯主年齢 | 加入している方(%) |

| 29歳以下 | 16.3 |

| 30〜34歳 | 24.4 |

| 35〜39歳 | 18.9 |

| 40〜44歳 | 19.5 |

| 45〜49歳 | 27.2 |

| 50〜54歳 | 31.3 |

| 55〜59歳 | 31.5 |

※参照:公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」より

以上のデータから、40代後半から個人年金保険の需要が高まっていることがわかります。個人年金保険の加入を検討している40代の方は、最も加入者の伸び率が高いのが40代後半だということを覚えておきましょう。

50代

50代は個人年金の加入率が最も高くなる年齢です。全体を通じて30%以上の加入率を維持しているため、加入の余地は大いにあるでしょう。

しかし、50代からの個人年金加入は月の保険料が大きくなってしまう可能性があります。なぜなら年金受け取りまでの期間が短く、生命保険会社の運用期間も短いからです。

個人年金保険に加入するときは公的年金の受給金額や退職金の金額を確認しながら、必要な分だけ用意するようにしましょう。余分に掛けてしまうと教育資金や生活資金が不足する可能性があります。

ご自身の公的年金受給額を知りたい方は、日本年金機構が運営している「ねんきんネット」に登録すると確認できます。

編集部

\プロがあなたに最適な保険を提案!/

プロに聞いた!自分に合った個人年金保険を選ぶには?

ほけんのぜんぶマガジンの読者の方々に向けて、お金の専門家である現役FPの辻本剛士さんに、個人年金保険を選ぶときのポイントを聞いてみました!

ここからは辻本剛士さんにお聞きした、個人年金保険を選ぶときのポイントやおすすめな人の特徴などを紹介していきます。

インタビュー項目

個人年金保険を選ぶときのポイントは?

個人年金保険を検討する際は「返戻率」に注目しましょう。

返戻率が高いということは、それだけ将来受け取れる年金額が増えるということです。積み立て中は「生命保険料控除」を最大限に活用し、きちんと節税対策をしつつ、将来は少しでも多くの年金を受け取れるようにしましょう。

個人年金保険がよく「おすすめしない」と言われる理由とは?

個人年金保険が「おすすめしない」と言われる理由の一つに「利回りが低い」ことが挙げられます。

近年、投資に対するハードルが低くなっており、若い世代にも投資は身近な存在になりつつあります。そのため、個人年金保険に加入するよりも、iDeCoやNISAで運用したほうが大きいリターンを見込めるため、個人年金保険が選択肢に入りづらくなってるのかもしれません。

個人年金保険はどんな人におすすめ?

個人年金保険は「投資に抵抗がある人」におすすめといえるでしょう。

iDeCoやNISAは個人年金保険よりもリターンが期待できますが、一方で運用商品を自身で選ばなければなりません。また、投資に抵抗がある方は元本割れのリスクにも敏感な方が多い傾向にあります。

これらの観点から、投資に抵抗がある方は個人年金保険で着実に将来の年金を確保するほうが賢明といえるでしょう。

個人年金保険に入らないほうがいい人の特徴は?

「生活防衛資金が少ない方」は個人年金保険に入らない方がいいでしょう。

個人年金保険は一定の期間まで加入していれば元本割れしません。しかしその反面、不測の事態などで現金が必要になり、個人年金保険を解約しなければならなくなった場合は元本割れのリスクが生じます。

不測の事態に対応できる資金をまだ確保てきていない方は、まず貯蓄に専念して、安定した資金を確保できた上で検討しましょう

個人年金保険とiDeCo、老後の資金作りにはどちらがおすすめ?

「利回り」や「節税効果」を考慮した場合は「iDeCo」のほうがおすすめです。

iDeCoは自身で金額を決めて毎月掛金を支払い、預金や投資信託など自身で選んだ商品で運用します。運用益が非課税になることや、複利効果を活かせることで、個人年金保険よりも高いリターンが期待できます。また、掛金の全てが所得控除になるため、節税効果も個人年金保険よりも高いのです。

しかし、iDeCoの場合は元本が保証されていないので、元本割れをしたくない方は個人年金保険が向いているといえます。

個人年金保険の選び方|7つのステップ

「個人年金保険に加入したいけれども、選び方がわからない」という方もいらっしゃるでしょう。これから個人年金保険を選ぼうと考えている方は、以下を参考にしてみてください。

個人年金保険の選び方7つのステップ

1. 年金の使い方を明確にする

個人年金保険を選ぶときは、年金の使い方を明確にしましょう。何に使うか明確にすることで、ご自身が支払うべき保険料が定まるからです。

例えば会社員が基礎年金・厚生年金の不足分を補うために加入するパターンと、自営業者が厚生年金に加入していない分加入するパターンでは、かける金額が大きく異なります。

\プロがあなたに最適な保険を提案!/

2. 年金の種類を選ぶ

個人年金保険の種類

- 確定年金

- 終身年金

- 有期年金

- 夫婦年金

終身年金や有期年金は期間内に死亡すると、残りの期間は受け取れません。このリスクを軽減したい方は「保証期間」を特約で追加してみましょう。

3. 年金の受取方法

自分にあった個人年金保険に加入するために、自分にあった年金の受取方法を選びましょう。ニーズに合った方法を選択することで、年金受給開始後の生活が楽になるからです。

年金の受取方法は大きく2つに分けられます。

個人年金保険の受取方法

- 年金受取

- 一括受取

「年金受取」はその名の通り、毎月年金として受け取れる方法です。個人年金保険の中でもメジャーな受取方法で、指定がない場合は基本的に年金受取になります。

年金受取の場合、まだ受給していない部分の金額は運用されています。そのため、一括受取よりも総受取金額はやや多くなるのです。

一方で、「一括受取」とは、年金受給開始期にまとめて受け取る方法です。これまで積み立ててきた年金を一括で受け取れるため、まとまった資金を確保できます。

ただし、まとめて受け取る分、年金受取よりも総受給額が少なくなる可能性があります。自分のニーズをよく理解し、必要であれば一括受取を選択しましょう。

4. 年金の支払い方法に融通が利くか

個人年金保険を選ぶときは、年金の支払い方法も確認しましょう。返戻率が変化したり、必要な金額が変わったりするからです。

個人年金保険の支払い方法

- 毎月払

- 半年払

- 年払

- 一括払

個人年金保険で用意している支払い方法は上記の通りです。支払い回数は上から少なくなっていきます。

家計への負担は、支払い回数が少なくなるに連れて大きくなっていくでしょう。一括払など少ない支払い回数を希望する方は、家計への負担と相談しながら決めてみてください。

実際の支払い方法は取扱保険会社によって異なります。個人年金保険を選ぶときは検討している保険会社の支払い方法を確認してみてください。

5. 運用方法(円建て・変額・外貨建て)を選ぶ

自分にあった個人年金保険に加入するために、運用方法を選びましょう。運用方法によって仕組みや得られる年金額が変わる可能性があるからです。

個人年金保険の運用方法

- 円建て…保険料の支払いや年金の支払いを円で行う運用方法。為替リスクがなく、安定した運用ができる。

- 変額…保険料を株式や債券などで構成されている特別勘定で運用し、成果に応じて支払う方法。元本が保障されていない代わりに、円建て以上の収益も期待できる。

- 外貨建て…円よりも金利の高いドルなどの外貨で運用する方法。元本は保障されていない代わりに、為替リスクや市場の動向によって円建て以上の収益が期待できる。特約を追加すると、円での払込・年金受取が可能。

それぞれの運用方法の概要は上記表の通りです。自分にあった運用方法で個人年金保険に加入してみてください。

\プロがあなたに最適な保険を提案!/

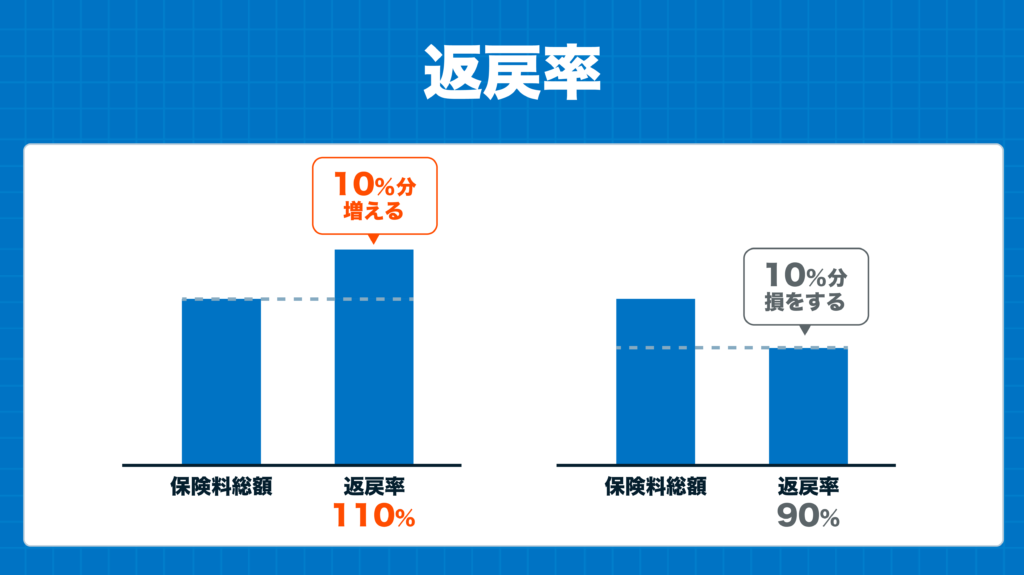

6. 返戻率の高さを比較する

個人年金保険に加入するときは、返戻率の高さを比較しましょう。数%の違いが大きな差を生み出すからです。

例えば200万円の総支払額で返戻率110%の場合、戻ってくる金額は220万円になります。一方101%だと202万円になってしまうのです。

7. 複数の保険会社から相見積もりを取る

自分にあった個人年金保険を選ぶために、複数の保険会社から相見積もりを取りましょう。保障内容や返戻率は取扱保険会社によって異なるからです。

例えば会社によって契約可能年齢や保険料の支払い方法、返戻率などが異なります。追加できる特約も変わるため、提案をもらったときも必ず複数社比較しましょう。

個人年金保険のメリット・デメリット

個人年金保険は、老後資金を個人で備えるのに有効な手段といえます。ここでは、なぜ個人年金保険が老後資金の準備に有効な手段であるのか、個人年金保険の具体的なメリットを紹介します。

併せて、メリットの裏にあるデメリットも見ていきましょう。

メリット

個人年金保険の主なメリットには、次の3点があります。

個人年金保険のメリット

それぞれについて解説します。

老後資金を着実に備えられる

個人年金保険を活用することで、将来の老後資金を着実に備えられるでしょう。しかし、それでは個人的に貯蓄するものでも同様に思えることもあるかもしれません。

個人の貯蓄だけで、老後資金を備えるには強い目的意識と根気が必要になるのは間違いありません。ただ、そこで個人年金保険を活用すれば、より老後資金を蓄えやすくなるでしょう。

それは、個人年金保険が次のような仕組みを持っているからです。

ポイント

個人年金保険は、口座引き落としかカード決済によって保険料を支払うため、自然と資金が積み立てられていきます。

また保険会社によって運用されているので、低金利下の通常の年金よりも高い利回りが期待できます。

個人年金保険は、以上のような仕組みによって老後資金を着実に貯めやすいのです。

\プロがあなたに最適な保険を提案!/

個人年金保険料控除の適用がある

個人年金保険は、個人年金保険料控除の適用があります。

| 個人年金保険料控除の控除額 | |

| 年間の払込保険料 | 所得控除額 |

| 20,000円以下 | 払込保険料全額 |

| 20,000円超 40,000円以下 | (払込保険料×1/2)+10,000円 |

| 40,000円超 80,000円以下 | (払込保険料×1/4)+20,000円 |

| 80,000円超 | 一律40,000円 |

最大で所得から4万円を差し引くことができ、所得額によっては数千円の節税が期待できます。ただし、個人年金保険料控除を利用するには、次の条件があることに注意してください。

個人年金保険料控除の条件

- 加入しているのが個人年金保険税制適格特約がつけられる保険であること

- 年金の受取人が保険の契約者、またはその配偶者であること

- 年金の受取人が被保険者と同じであること

- 保険料の払込期間が10年以上であること

- 年金の支払い開始日が60歳以降で、10年以上の定期または終身年金であること

保険料の支払い方法によって受取率が上がる

受取率とは?

受取率とは、支払った総額保険料に対する受け取った総額保険金のことです。

個人年金保険の保険料の支払い方法

- 月払い

- 半年払い

- 年払い

- 一時払い(一括払い)

この中でも、最も少ない保険料で済むのが一時払いです。保険会社は加入者の保険料から利益を得ているので、利益確保は早ければ早いほど保険会社にとって都合がよくなります。

こちらの記事も読まれています

デメリット

一方の個人年金保険のデメリットは、次のようになります。

個人年金保険のデメリット

インフレに弱い

個人年金保険はインフレに弱いです。それは、受け取れる年金額があらかじめ決められているからです。

つまり、インフレが進んでいるのに保険金額が変わらなければ、同じ額を受け取っても少ない価値しか受け取れないということになります。

さらに、現在は日本政府と日本銀行によってインフレを進行させる政策が取られているため、今後インフレが進む可能性が大きくなっています。

途中解約で元本割れする恐れがある

個人年金保険は貯蓄性の高い商品ですが、基本的に途中解約すると支払った保険料よりも受け取れる解約返戻金が少なく元本割れする恐れがあります。

ただし個人年金保険の保険料には、その保険を運用するために必要な経費が含まれているため、すべてが積み立てられるわけではありません。

そのため、個人年金保険を途中解約すると、元本割れする恐れがあるのです。

受け取った保険金は課税対象となる

実は、年金として受け取った保険金は、課税対象になります。課税対象となる税金の種類は、次のようにケースごとに異なります。

保険金が課税されるケースと税金の種類

- 契約者と保険金の受取人が同じ場合:所得税

- 契約者と保険金の受取人が異なる場合:贈与税

贈与税には110万円の基礎控除がありますが、所得税よりも税率が高くなりやすいので、保険金の受取人は、契約者と同じにすることをおすすめします。

\プロがあなたに最適な保険を提案!/

個人年金保険がおすすめな人の特徴

個人年金保険の加入をおすすめする人は以下リストの通りです。

個人年金保険の加入がおすすめな人

公的年金では不足してしまう人

「公的年金だけでは老後の生活費が足りないかも」と悩んでいる方には、個人年金保険の加入をおすすめします。

現在、老後2000万円問題が注目される中で、公的年金だけでは退職後の生活水準を維持するのが難しい状況も考えられます。政府の政策や制度に左右される公的年金だけでは、将来の収入に対する不安を感じる方も多いでしょう。

ポイント

個人年金保険を利用することで、公的年金に加えて毎月の収入を確保することが可能です。これにより、精神的な安心だけでなく経済的な余裕を持った生活を送れるでしょう。

個人年金保険はカスタマイズ性が高く、支払いの方法や受取りのタイミング、保険金の選択肢などを選べます。

若いうちから将来に向けた計画を立てておくことで、より安心して老後を迎えられるでしょう。

資産運用する予定がない・不安な人

「資産運用する予定はない」「投資は不安に感じる」という方にも、個人年金保険の加入をおすすめします。

ポイント

個人年金保険は、年金受給開始期まで保険料を支払い続けることで、元本以上の年金を受け取ることができる仕組みです。これは、生命保険会社が契約者の保険金を運用し、元本を超える資金を確保することによって実現しています。

注意点

会社員が加入する「厚生年金」の恩恵を受けることができないため、自身で年金の準備をすることが重要です。

個人年金保険をおすすめしない人の特徴

個人年金保険は安全に老後の資金を蓄えられますが、おすすめできない人も一定数いるのは事実です。そこで以下では、個人年金保険をおすすめしない人について詳しく解説していきます。

「自分は加入すべきかわからない」「まだ悩んでいる」という方は参考にしてみてください。

おすすめしない人の特徴

高いリターンを求めている人

高い返戻率を求めている人は個人年金保険をおすすめできません。なぜなら個人年金保険は、他の老後資金対策と比較して高返戻率を期待できる商品ではないからです。

例えば、同じ国民年金の3階部分にあたるiDeCoで老後資金の積み立てを行なっていたとしましょう。

ポイント

30歳男性が60歳まで月2万円を拠出し、利回り4%で運用し続けた場合、およそ1,300万円まで膨れ上がります。

一方同じ条件で、返戻率106%程度の個人年金保険(据置期間あり)に加入した場合、受け取れる金額はおよそ760万円です。

iDeCoは積み立てているファンドによっては元本割れのリスクもあるため一概にはいえませんが、計算上このような差が開く可能性も考えられます。

流動性のあるところで用意したい人

「万が一に備えて引き出せるようにしておきたい」という方は個人年金保険の加入をおすすめできません。なぜなら個人年金保険の元本は年金受け取り時まで引き出せないため、本当に必要であれば解約しなければならないからです。

子どもの教育資金が溜まりきっていない方やこれからマイホームを購入する方は、一時的にまとまった資金が必要になります。このような時に個人年金保険に加入してしまうと引き出せなくなってしまうため、加入しない方が良いでしょう。

また、個人年金保険は解約してしまうと元本割れしてしまいます。そのため「もしかしたら解約するかも」という方にはおすすめできないのです。

\プロがあなたに最適な保険を提案!/

個人年金保険選びは専門家に相談するのがおすすめ!

ここまで、個人年金保険の必要性やおすすめ商品について紹介してきましたが、「本当に自分に最適な個人年金保険はどれだろう」と悩む方もいらっしゃるでしょう。

そんな方におすすめなのが、無料保険相談窓口の利用です。複数の保険商品からプロがあなたの目的に合わせてぴったりな商品を提案してくれます。

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社以上 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP350名以上在籍 | 全国に約2,300名のFP在籍 | 提携FPが全国に4,500人以上 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 740店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- 将来を見据えたベストな個人年金保険の提案が期待できる

- 必要な老後資金を「見える化」してもらえるため具体的にイメージしやすい

- 相談は24時間365日予約可能で好きな場所や日時を選びやすい

ほけんのぜんぶは、知識や経験豊富なファイナンシャルプランナーが担当となり、お金や保険に関するさまざまな相談に乗ってくれるサービスです。

利用者の今の状況だけでなく、将来を見据えてベストな個人年金保険の提案をしてもらえるため、長期的に見てメリットのある保険へ加入できる期待が持てます。

ポイント

自分で長期的な資産運用の商品を見極めるのは簡単ではないため、プロの意見を踏まえて適切な商品を勧めてほしい人は相談することがおすすめです。

そして、将来必要なお金や今するべきことを見える化したうえで提案してくれるため、将来像が曖昧で漠然とした不安を抱えている人でも具体的にイメージできるでしょう。

相談予約はWEBから24時間365日受付。いつでも好きなタイミングで対応できます。面談の場所・時間も利用者の都合を優先してくれるため、仕事や家事・育児のスケジュールに合わせて調整しやすいです。

出典:ほけんのぜんぶ

マネードクター

- 年金以外のキャッシュフロー改善方法を提案してもらえる可能性がある

- ライフプラン表やキャッシュフロー表を見て将来のお金の流れをイメージできる

- マネードクタープレミアで老後を見据えた資産運用などの相談ができる

マネードクターは「お金のかかりつけ医」として、保険やお金に関する内容を相談できるサービスです。年金以外のキャッシュフロー改善方法を提案してもらえる可能性もあるため、今から貯蓄を始めたい人は相談してみましょう。

ポイント

提案の際にはライフプラン表やキャッシュフロー表を用いて可視化できるため、現在や将来必要なお金などをイメージできるというメリットもあります。

そのため、将来が不安で貯金を考えていながらも目標額が分からない人は、プロのファイナンシャルプランナーからアドバイスを受けてみると良いでしょう。

そして、より深い相談がしたい場合はマネードクタープレミアを活用できます。マネードクタープレミアは、高級なプライベート空間での相談をコンセプトとしており、老後・相続を見据えたデリケートな相談もしやすいサービスです。

出典:マネードクター

保険マンモス

- 自分のニーズや状況にマッチしたFPが担当になる

- 担当者との相性がイマイチだった場合でも変更依頼ができる

- 相談は何度でも無料なため、コストを気にせず個人年金保険の疑問を解消できる

個人年金保険と一言でいっても、内容や保険料は同じではありません。しかし、保険マンモスは自分の住んでいるエリアの中で、最もニーズや状況にマッチしたファイナンシャルプランナーが担当に付きます。

利用者一人ひとりに合った商品をヒアリングした内容をもとに提案してくれるため、適切な保険を見つけられる可能性が高いでしょう。

ポイント

マッチした担当者との相性がイマイチだった場合は、専用フォームから担当者変更の依頼ができるイエローカード制を利用できます。

イエローカード制を利用した場合でも直接本人とやり取りする必要がないため、変更にあたって遠慮する必要はありません。

そして、保険マンモスの相談は何度でも無料のため、コストを気にせず納得するまで話を聞けます。個人年金保険が複雑で分かりづらいという人は、保険マンモスを疑問解消のために利用してみましょう。

出典:保険マンモス

保険市場

- 個人年金保険や資産運用に詳しいコンサルタントを指名できる

- 自分で簡単に保険料の見積もりができる

- 社会保険や生活習慣病など年金以外のコラムが豊富

保険市場は、担当コンサルタントを利用者が自身のニーズや状況に応じて指名できるという特徴があります。各コンサルタントのプロフィールや口コミ、得意分野などを確認した上で指名できるため、自分に合った提案が期待できるでしょう。

ポイント

対面による相談が難しい場合はオンライン相談も利用できるため、なかなか保険相談の時間を確保できない人でも心配する必要はありません。

また、利用者自身で保険料見積もりができるシステムを用意しているため、まずは概算したいという人にもおすすめです。年齢と性別を入力するだけで簡単にチェックできるため、相談前に活用してみると良いでしょう。

さらに、保険市場のサイトにはさまざまなテーマのコラムが豊富にアップされています。個人年金保険以外にも、社会保険や生活習慣病などのコラムが豊富であるため、確認しておくとより深い相談ができるかもしれません。

出典:保険市場

保険無料相談ドットコム

- プロのライフコンサルタントに保険やお金の相談ができる

- 多くの保険会社と提携しており、さまざまな個人年金保険を紹介してもらえる

- 口コミが多く、たくさんの利用者の声を参考にできる

保険無料相談ドットコムは、プロのライフコンサルタントから保険やお金に関する幅広い相談ができるサービスです。

特定の保険商品についての説明だけでなく、保険の基礎から丁寧にアドバイスしてもらえるため、「保険はまったく分からない」という人でも利用できます。

ポイント

個人年金保険は長期の運用が必要であるため、自分だけでうまく運用することは簡単ではありません。そのため、個人年金をうまく活用したい人は保険無料相談ドットコムを活用してみると良いでしょう。

そして、保険無料相談ドットコムは多くの保険会社と提携しているため、自分に合う保険商品を見つけやすいです。

出典:保険無料相談ドットコム

個人年金保険のネット申し込みについて

以降で、ネット申し込みができる個人年金保険の特徴や加入までの流れをまとめていきます。

ネット申し込み可能な個人年金保険について

ネット申し込み可能な個人年金保険の特徴

ネット申し込みができる個人年金保険の特徴は、次のようになります。

ネット申し込みできる個人年金保険の特徴

- 対面の保険より保険料が安くなりやすい

- 対面の煩わしさがない

- 自分が納得した商品に加入できる

- いつでもどこでも加入できる

対面の保険より保険料が安くなりやすい

ネット申し込みができる個人年金保険は、対面の保険よりも保険料が安くなりやすいです。

なぜなら、店舗経営にかかる事業費やセールスマンなどの人件費が、対面の保険に比べてかからないからです。

対面の煩わしさがない

やりとりをネット上で完結できるので、わざわざ保険販売人と直接会う必要がありません。

保険販売人と会うと、次のようなデメリットに直面する恐れがあります。

対面販売でのデメリット

- 保険販売人のセールストークにのせられる

- 加入の予定のない他の商品も宣伝される

- 人と会うストレスがある

- 人と会うための時間や準備が必要

もちろん、対面によって「細かな説明を受けられる」「信頼できる人から加入できる」などのメリットも忘れてはいけません。

自分が納得した商品に加入できる

今や、ネットにはたくさんの種類の個人年金保険が紹介されています。

そのため、自分の目で商品の概要や保険会社について調べて、本当に納得したものを選ぶことができます。

対面だと、どうしても断りにくかったり、紹介されている保険商品が魅力的に映ったりするでしょう。

いつでもどこでも加入できる

ネット申し込みできる個人年金保険は、ネットに繋がってさえいれば、いつでもどこでも加入できます。

対面だと、日時と場所を決める、もしくは時間を作って店舗に出向かなければなりません。

ネット申し込み可能な個人年金に加入するまでの流れ

ネット申し込みできる個人年金保険の加入までの流れ

- ネットで自分に適した商品を探す

- 気になった個人年金保険の資料請求をする

- 気になった個人年金保険の保険料の見積もりをだす(各保険会社によっては必要情報を入力すると自動で算出されるサービスがあります)

- 商品について気になることや不安なことがあれば、カスタマーセンターなどに相談する

- 商品を決めたら、必要な情報などを入力して申し込む

- 告知入力

- 審査

- 加入

その際、必要書類として、次のものを準備しておくとスムーズに手続きできます。

必要書類

- 免許証などの本人確認書類

- クレジットカードまたは銀行口座の分かるもの

- 定期診断健康表など、健康状態の分かるもの

編集部

個人年金保険をネット申し込みする際の注意点

最後に個人年金保険をネット申し込みする際の注意点をまとめます。

個人年金保険をネット申し込みするときの注意点

- 自分自身で全て判断する必要がある

- 手続きを全て自分でする必要がある

- 対面が必要な商品は選べない

- 選択肢が少ない

実はネット保険は普及しているものの、選択肢はあまり多くありません。そのため、自分に適した商品が対面が必要なものになることも多いでしょう。

個人年金保険以外で老後資金を準備する方法

老後の年金対策は個人年金保険でも可能です。しかし「どのような方法があるかわからない」という方もいらっしゃるでしょう。

そこで以下では、老後資金を個人年金保険以外で用意する5つの方法をまとめていきます。これから年金対策を始めようと考えている方は、参考にしてみてください。

個人年金保険以外で老後資金を用意する方法

❶NISA・iDeCo

| 概要 | |

| NISA | 5年間、年120万円までの掛け金を非課税で運用できる制度です。株式や投資信託などを購入できます。 |

| つみたてNISA | 20年間、年40万円までの掛け金を非課税で運用できる制度です。金融庁が選定した長期・分散・積立投資に適した投資信託を運用できます。 |

| iDeCo | 国民年金・厚生年金とは別で任意加入できる年金制度です。掛け金は全額所得控除の対象で、運用益は全額非課税になります。申し込みから銘柄の選定、掛け金の拠出などを自分で行います。 |

NISAやiDeCoで備えることで、個人年金保険に加入せずとも老後の年金を用意できる可能性があります。これらは国が推奨している年金準備の制度です。

年金目的の方はつみたてNISAやiDeCo、まとまった資金を投資したい方はNISAを検討してみてください。

こちらの記事も読まれています

❷銀行預金

投資に対してリスクを感じたり、保険にお金をかけられなかったりする方は銀行預金をおすすめします。元本割れのリスクがなく、堅実に貯蓄できるからです。

ただし、投資のように複利が働かないため、数百万円から1,000万円程度を貯蓄するには相当な入金力が必要になります。

注意点

預金保護機構によると、銀行が倒産してしまったときに保障されるのは、すべての口座を合算して1,000万円までです。

年金の不足分を預金で補おうと考えている方は、預金保護機構の仕組みを理解しておきましょう。1,000万円近く預金できたら、保険や投資などの方法も検討してみてください。

❸副業/転職

「貯蓄や投資以外の方法で年金を増やしたい」という方は、副業や転職をおすすめします。収入に大きな変化が起きる可能性があるからです。

例えばプログラミングやデリバリーなどの副業に取り組んだり、エージェントに登録して自分の市場価値を確かめたりする方法が考えられます。

❹会社員が利用できる制度を活用する

会社員・公務員などの第2号被保険者は、国から受けられる制度が充実しています。そのため、現在の勤め先で利用できる制度はないか確認してみましょう。

会社員・公務員が利用できる可能性がある制度は上記リストの通りです。財形貯蓄・確定拠出年金ともに企業によって取り扱いが異なります。

「会社の制度を利用して年金対策をしたい」という方は、社内の制度を再度確認してみてください。

❺個人事業主が利用できる制度を活用する

個人事業主・フリーランスには厚生年金がありません。公的年金制度の2階部分が丸々ないため、何かしら手立てを打たなければ老後の生活は危ぶまれます。

上記リストの制度は、個人事業主専用の年金対策です。それぞれ拠出できる金額や受取金額が異なるため、制度の概要を確認してみてください。

小規模企業共済と国民年金基金は、支払った金額の全額が所得控除になります。所得税や住民税の負担軽減にもつながるため、検討してみてください。

個人年金に関するアンケート調査

当サイトでは日本全国の男女50名に、個人年金に関する独自のアンケート調査を行いました。以下ではアンケート調査の結果を掲載しておりますので、ぜひチェックしてみてください。

| アンケート調査の詳細 | |

|---|---|

| 調査実施時期 | 2023年10月 |

| 調査概要 | 個人年金に関するアンケート |

| 調査方法 | クラウドワークスで自主調査 |

| 調査対象 | 日本全国の男女 |

| 回答数 | 50名 |

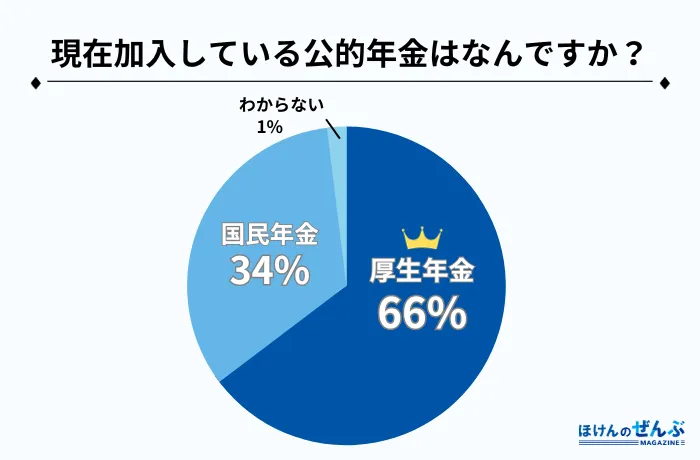

Q. 現在加入している公的年金はなんですか?

| 厚生年金 | 66% |

|---|---|

| 国民年金 | 34% |

| わからない | 1% |

現在加入している公的年金について尋ねた結果、60%以上の方が『厚生年金』に加入していることが明らかになりました。

厚生年金は、多くの日本の労働者にとって一般的な選択肢であり、社会保障制度の一環として広く普及しています。このデータからも、多くの人がその利点を理解し、厚生年金に加入しているしていることがわかります。

Q. 公的年金以外の方法で老後資金を貯めていますか?(複数回答)

| 銀行預金・貯金 | 70% |

|---|---|

| NISA・つみたてNISA | 48% |

| 投資信託 | 22% |

| 株式・債券投資 | 22% |

| iDeCo(個人型確定拠出年金) | 14% |

| 個人年金保険 | 12% |

| 個人年金保険以外の生命保険 | 8% |

| FX | 8% |

| 仮想通貨 | 6% |

| 国民年金基金 | 4% |

| 不動産投資 | 4% |

| 財形貯蓄 | 0% |

| その他 | 0% |

| 貯めていない | 2% |

公的年金以外の方法で老後資金を貯めているか調査したところ、『銀行預金・貯金』『NISA・つみたてNISA』『投資信託』『株式・債券投資』の順に多くの票が集まりました。

この結果から、最近では銀行にお金を預けつつ、NISAや株式への投資などで資産を増やす方法を選んでいる人が増えていることが分かります。

Q. (個人年金保険を選んだ人に)個人年金保険の加入経路を教えてください。

| インターネット申し込み・通信販売 | 50% |

|---|---|

| 家族や友人を通じて | 33% |

| 生命保険会社の営業職員を通じて | 17% |

| 保険代理店の担当者を通じて | 0% |

| 郵便局の窓口を通じて | 0% |

| 銀行・証券会社を通じて | 0% |

| 勤務先を通じて | 0% |

| その他 | 0% |

先の質問で個人年金保険で老後資金を貯めていると答えた方に加入方法を伺ってみたところ、半数以上の方が『インターネット申し込み・通信販売』により加入していることが分かりました。

インターネット申し込みでは自宅から気軽に手続きできるため、その利便性から魅力的な選択肢となっているのでしょう。

Q. 毎月どのくらい老後資金を貯めていますか?

| 5,000円未満 | 6% |

|---|---|

| 5,000円〜10,000円未満 | 22% |

| 10,000円〜20,000円未満 | 18% |

| 20,000円以上 | 24% |

| その時々で金額は異なる | 24% |

| わからない | 6% |

毎月どのくらい老後資金を貯めているのかを調査したところ、『20,000円以上』または『その時々で金額は異なる』と回答した人が多数でした。

年齢や収入など個人の状況によっても異なりますが、このデータから多くの人が老後資金の準備に真剣に取り組んでいることが見受けられますね。

Q. 老後資金をいつから貯め始めた・始める予定ですか?

| 20代から | 30% |

|---|---|

| 30代から | 34% |

| 40代から | 20% |

| 50代から | 10% |

| 60代から | 2% |

| わからない | 4% |

| 貯める予定はない | 0% |

老後資金をいつから貯め始めた・貯め始める予定かについて尋ねたところ、『20代・30代から貯め始めた』という回答が多数を占めました。

若いうちから少額でもコツコツ準備しておくと、老後が近づいたときに慌てずに済みます。また、運用においても、時間を味方にして貯金や投資を成長させるチャンスも増えます。

公的年金だけでは老後の生活費が不足してしまう可能性があるため、老後の資金については早めに検討しましょう。

個人年金保険に関するよくある質問

最後に、個人年金保険に関するよくある質問にお答えしていきます。

個人年金保険に関する最新ニュース

今週の個人年金保険に関する最新ニュース

- 公的年金の位置づけに関する内閣府調査結果

- 年金受給額引き上げ、実質減少への影響

- 岸田首相、年収の壁に対する新たな取り組みを発表

公的年金の位置づけに関する内閣府調査結果

内閣府の世論調査によれば、老後の生活設計における公的年金の位置づけに関して、全世代で「公的年金を中心に個人年金などを組み合わせる」が最も多い結果となりました。2番目は世代によって異なり、40代以上では「全面的に頼る」が、30代以下では「なるべく頼らず、できるだけ個人年金などを中心に考える」でした。

内閣府は、生活設計と年金について、昨年11月から12月にかけて、全国の18歳以上の5000人を対象に、郵送による調査を実施しました。約57%に当たる2833人から回答を得ました。

調査ではさらに、「何歳まで仕事をしたいか、またはしたか」についても尋ねられ、その結果、「66歳以上」が約43%で、前回の調査から5ポイント増加しました。

参考:NHKニュース 3月10日

年金受給額引き上げ、実質減少への影響

新年度の4月1日から、社会保障制度に変更があります。具体的には、年金や医療などが影響を受けます。年金の支給額は前年度より引き上げられますが、賃金の伸びに比べて上昇幅が小さいため、実質的には受け取り額が減ることになります。

公的年金の支給額は毎年改定され、物価上昇率と賃金上昇率を考慮して、4月からは前年度より2.7%増えます。しかし、将来の年金水準を守るための「マクロ経済スライド」により、実際には賃金の伸びに抑制がかかっています。

国民年金の保険料は毎月460円増の1万6980円になります。また、公的医療保険では、収入の多い75歳以上の高齢者の保険料が増えます。年間の年金収入が211万円を超える人が対象で、保険料の上限も73万円に引き上げられます。これにより、1人当たりの平均で年間4100円の保険料増加が見込まれています。

この変更は、現役世代の保険料負担の増加を抑制し、一部は出産育児一時金の財源に充てられます。

参考:NHKニュース 4月1日

岸田首相、年収の壁に対する新たな取り組みを発表

岸田総理大臣は、「年収の壁」に対する対策について、社会保険の加入条件など制度の見直しを検討する考えを表明しました。

「年収の壁」とは、パートなどの収入が一定の水準を超えると、配偶者の扶養から外れ、社会保険料が必要になり、手取り収入が減る問題です。これが人手不足を招く原因と指摘されています。

政府は昨年、「年収106万円の壁」を超えても従業員の手取りが減らないようにする企業に助成金を支給する制度を導入し、これまでに20万人以上が社会保険に加入する見通しです。

岸田総理大臣は総理大臣官邸で、経営者や従業員らとの意見交換で、「助成金の利用により従業員の労働時間が増えた」という声や、「期間が短いため不安がある」という指摘が出されたと述べました。

また、岸田総理大臣は、「助成金の更なる活用を期待すると同時に、『年収の壁』を生じさせる制度自体の見直しも検討し、年末までに議論をまとめる」と述べ、制度の見直しに向けた議論を進める考えを示しました。

参考:NHKニュース 4月3日

まとめ

本記事では今人気のおすすめ個人年金保険ランキングをはじめ、20代・30代・40代・50代と年代別に個人保険の必要性や、おすすめする人・おすすめしない人の特徴をご紹介しました。

老後資金の準備方法の一つとして有力候補となり得る民間の個人年金保険は、加入することで一定期間もしくは一生涯に渡って保険金として年金を受取ることが可能な貯蓄型の生命保険です。

現在はネット保険会社も含めて多くの商品が販売されていますので、ご自身やご家族のために老後資金を準備したいと考えている方は、一度「ほけんのぜんぶ」をはじめする無料の保険相談窓口で専門家に相談をすることをおすすめします。

老後資金の準備はiDeCoやつみたてNISAなど、個人年金以外にもさまざま方法があります。自分にとって最適な方法で無理や無駄なく安心して老後を迎えられるようにしたいですね。

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。

ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。

また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さをお伝えしています。

生命保険の業界歴10年。年間500世帯の相談実績。

社会保険・税金の効率化、家計・固定費の見直し、保険の新規加入・見直し、住宅購入・住宅ローン、資産形成・老後の年金対策・少額投資(iDeCo・NISAなど)、不動産投資と幅広い分野に精通。

大学卒業後、医薬品・医療機器会社に就職。在職中にFP1級、CFP、宅地建物取引士に独学で合格。

会社を退職後、未経験から神戸で数少ない独立型FPとして起業。現在は相談業務、執筆業務を中心に活動中。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。

その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります