学資保険おすすめ人気ランキング【2024年最新】返戻率を徹底比較

学資保険は子どもの教育のために必要な費用を確保するだけでなく、ライフプランに合わせてカスタマイズもできる、まさに今の時代に合った保険プランです。

しかし、「種類が多くてどの学資保険を選べば良いか分からない」「自分の家庭に合った学資保険の選び方は?」と気になる方も多いでしょう。

そこで今回は、返戻率の高い今人気のおすすめ学資保険比較ランキングをはじめ、自分の家庭に合った学資保険の選び方について詳しくご紹介します。

編集部

この記事の要点

- 学資保険を選ぶ際には”返戻率の高さ”はもちろん、”保険料の支払い期間”や”保険金の受け取りタイミング”など、さまざまなポイントに注意する必要があります。

- ただし、各家庭の目的や家計状況によっても最適な保険は異なるため、学資保険を検討する際はプロの意見も参考にしましょう。

- 無料保険相談窓口「ほけんのぜんぶ」では、40社以上の保険商品からプロがあなたの家庭にぴったりな学資保険をご提案!相談料は何回でも無料です。

目次

学資保険とは?仕組みや加入率

「そもそも学資保険がどんな保険かあまり分かっていない…」という人もいるでしょう。ここからは、学資保険に加入する前に知っておきたい情報をやさしく解説していきます。

学資保険とは

学資保険とは、子どもの将来の教育資金に備えるために、一定の保険料を支払うことで、子どもの成長や進学などのタイミングに合わせて祝金や満期保険金を受け取れる貯蓄型の生命保険商品です。

ポイント

学資保険の最大の目的は、契約者や子どもの万が一に備えながら、子どもの将来の教育資金を準備することです。

編集部

学資保険の仕組み

学資保険は、子どもが0歳の時から加入できます。基本的に満期は18歳に設定し、まとまった資金が必要になる大学の入学費をまかなうために加入します。

学資保険の保険料は以下3つのポイントで決定されます。

保険料を決めるポイント

- 満期保険金の設定金額

- 契約者・子どもの年齢

- 特約や保障の有無

満期保険金の設定金額が高くなると、月々に支払う保険料は高くなります。なぜなら、毎月支払う保険料の大部分が満期時の積み立てに充てられるからです。

学資保険は子どもだけでなく、親である契約者にも保険がかけられます。したがって契約者の年齢が高ければ高いほど、保険料は高くなるのです。

子どもの年齢は0歳に近いほど月々の保険料は安くなります。なぜなら満期までの時間が長いほど、積み立てるお金を分散できるからです。

生命保険会社によっては「出生前加入」を採用している保険会社もあるため、より月額の保険料を抑えたい方は妊娠中からの加入をおすすめします。

また、特約や保障の有無によっても保険料は変化します。貯蓄型の学資保険に保障や医療特約を追加するとより便利な保険になりますが、保険料はその分高くなるため注意が必要です。

学資保険の加入率

ソニー生命株式会社が実施した「子どもの教育資金に関する調査2023」の調査で、高校生以下の子どもをもつ親748名にアンケートを実施したところ、以下のような結果が出ました。

学資保険加入率についての概要

- 子供の教育資金の準備方法は、銀行預金が57.2%、学資保険は49.7%と大多数を占め、ついで資産運用20.7%、財形貯蓄12.4%、学資保険以外の生命保険が11.2%という結果になった。

- さらに大学生などの子ども(予備校生・浪人生を含まない)をもつ親244名に「大学等への進学のための教育資金を、どのような方法で準備してきたか」たずねたところ、銀行預金71.3%、学資保険45.1%と圧倒的に高く、続いて奨学金15.6%、財形貯蓄10.2%、子どもの祖父母からの資金援助が10.2%となることがわかった。

つまり、子どもの教育資金に備える手段として、約半数の人が学資保険を活用していることが上記の調査から分かっています。

学資保険の相場について

学資保険の相場は一体どれくらいなのでしょうか?ここからは、子どもの教育資金・学資保険の相場を解説していきます。

そもそも子どもの教育資金はいくらかかる?

子どもにかかる教育資金は各家庭の教育方針や家計状況によって異なりますが、一般的に子どもが幼稚園から大学を卒業するまでの教育資金は高額です。

一定の相場を確認するためにここでは幼稚園から大学卒業まで、すべて国公立に通った場合と、すべて私立に通った場合とに分けて子どもの教育資金を紹介します。

目安は、次の表のようになります。

| 子どもにかかる教育資金 | ||

| 国公立 | 私立 | |

| 幼稚園(3年間) | 約47万円 | 約92万円 |

| 小学校(6年間) | 約211万円 | 約1000万円 |

| 中学校(3年間) | 約162万円 | 約430万円 |

| 高校(3年間) | 約154万円 | 約316万円 |

| 大学(4年間) | 約414万円 | 約733万円 |

| 合計 | 約988万円 | 約2,570万円 |

引用元:文部科学省|令和3年度子供の学習費調査の結果について/日本政策金融公庫|令和3年度「教育費負担の実態調査結果」をもとに作成

学費については、すべて国公立に通った場合が、一般的に最も少ない金額になりますが、それでも最低1,000万円以上の資金が必要になることわかります。

子どもの習い事の出費や留学などの費用が加われば、さらに多くの資金が必要になるでしょう。そして、大学院へ進学するとなれば、より多くの費用がかかるはずです。

ポイント

学資保険の利用者には、保険金を200万〜300万円に設定する方が多いようです。

「それでは子どもの教育資金に足りない」と感じるかもしれませんが、教育資金が多額だからこそ、その一部でも学資保険という仕組みで準備することをおすすめします。

学資保険の受取り総額の相場は200〜250万円!

学資保険の受け取り総額の相場は、200万円〜250万円程度だといわれています。なぜなら大学の入学金にかかる費用の相場が同程度の金額だからです。

日本政策金融公庫の調査によると、大学1年目に必要な教育資金は平均231万円だといわれています。この結果から200万円〜250万円程度の満期保険金を用意するといわれているのです。

0歳から18歳を満期に設定して学資保険に加入し、250万円用意する場合、保障にかかる費用を差し引いて計算すると月々約11,500円の積み立てが必要になります。

これが250万円貯める設定のため、およそ毎月1万円の積み立てが必要になるということがわかるでしょう。

ポイント

この金額はあくまでも平均値をもとに算出した金額になります。私立校通わせる場合など、教育プランよっては大きく変動する可能性があることを理解しておきましょう。

学資保険の選び方|4つのポイントを確認しよう!

それでは、自分の家庭に合った学資保険はどのように選べばいいのでしょうか?ここからは、学資保険の選び方4つのポイントをご紹介します。

学資保険を選ぶ際のポイント

❶返戻率の高さ

学資保険に加入するなら、まずは返戻率の高いものを選ぶのがおすすめであり必須項目であるといえます。

返戻率は、次のような計算式で表すことができます。

返戻率の計算式

- 返戻率(%)=「受け取った保険金総額」÷「支払った保険料総額」×100

つまり、返戻率が100%を超えれば、支払った保険料より受け取った保険金の方が多いことになり、得していることになります。

学資保険は商品や保険料の支払い期間などによって返戻率が大きく異なるため、できるだけ返戻率の高いものを選ぶようにしましょう。

こちらの記事も読まれています

❷保障の充実度や保険料

保障の充実度や、保険料額も必ず確認しておきましょう。誰しもが、子供のためを思うとより保障が充実した学資保険に入りたいと思うのではないでしょうか。

学資保険には、商品によりますが、保険料払込免除特約をはじめ、死亡保障や医療保障などの特約を付加することができます。

注意点

医療特約を付加したり保障が充実した学資保険を選択したりすると、保険料が割高になるばかりでなく返戻率が下がり、支払った保険料よりも少ない保険金しか受け取れないということが起こり得ます。

こちらの記事も読まれています

❸保険料を支払う期間や支払い方法

学資保険を選ぶ際は、保険料を支払う期間や支払い方法を柔軟に決められるものを選ぶのもおすすめです。たとえば、子どもの年齢が10歳や15歳、18歳までのいずれかで支払いが完了するように選べるものがあります。

さらに保険料の支払い方法には、次のような種類があります。

学資保険の保険料の支払い方法

- 月払い

- 半年払い

- 年払い

- 全期前納払い

- 一括払い

このなかで、一括払いが最も支払う保険料が少なくなります。保険料の支払い期間や支払い方法を柔軟に決められれば、自分にあったペースで保険料を支払うことができますね。

その上、早々に支払いを完了させることで、保険料を少なくし返戻率を高めることもできるのです。

こちらの記事も読まれています

❹保険金を受け取るタイミング

そして、保険金を受け取るタイミングも柔軟に決められる方がいいでしょう。たとえば、学資保険の保険金の受け取りタイミングには、次のようなものがあります。

学資保険の保険金の受け取りタイミング

- 大学入学時と大学在学中の4年間、毎年受け取る。

- 幼稚園入学から大学入学まで、進学の度に受け取る。

- 大学入学時にまとめて受け取る。

以上のような受け取りタイミングの選択肢のなかから柔軟に選べれば、本当に資金が必要なときに保険金を受け取りやすくなりますよね。また、保険金を受け取るタイミングを遅らせるほど、返戻率が高くなります。

そのため、返戻率が気になる方は、あえて保険金の受け取りを遅らせるという工夫もできるでしょう。

プロに聞いた!自分に合った学資保険を選ぶには?

ほけんのぜんぶマガジンの読者の方々に向けて、お金の専門家である現役FPの大間武さんに、学資保険を選ぶときのポイントを聞いてみました!

保険代理店の実務経験を生かして、執筆業や講師業も行う。飲食業をはじめ多業種の財務経理、株式公開予定企業などの経理業務構築、ベンチャーキャピタル投資事業組合運営管理を経て、2002年ファイナンシャル・プランナーとして独立。

2005年株式会社くらしと家計のサポートセンター、NPO法人マネー・スプラウト設立。「家計も企業の経理も同じ」という考えを基本に、「家計」「会計」「監査」の3領域を活用した家計相談、会計コンサル、監査関連業務、講師・講演、執筆など幅広く活動。

ここからは大間武さんにお聞きした、学資保険を選ぶ際のポイントや必要性、注意点などをご紹介していきます。

インタビュー項目

学資保険を選ぶ際のポイントを教えてください。

学資保険を選ぶ際は、最終的にいくらもらえるのか・どのタイミングで受け取れるのかという点を重視しましょう。

学資保険を選ぶ時に着目すべきポイントとしては「保険金額」「返戻率」「保障の有無」「月額保険料」「保険料払込期間」「保険金受取時期」があります。

この中で特に着目していただきたいのは「返戻率」と「保険金受取時期」です。

貯蓄をしていれば、学資保険は必要ないのでしょうか?

貯蓄だけで教育費の全てを準備できるのであれば、学資保険はなくても大丈夫です。

しかし、貯蓄は簡単に引き出せるので教育費以外で使ってしまう可能性もあります。その場合は、引き出すことが困難で強制的に教育費を準備できる学資保険を活用したほうが良いでしょう。

学資保険に加入するおすすめのタイミングを教えてください。

学資保険はなるべく早い段階で加入するのがおすすめです。

お子さんが生まれてすぐに加入できれば、毎月の保険料が安く抑えられます。教育費を学資保険で準備することが決まっているのであれば、早めに商品選択を行っていただき、お子さんが生まれたらすぐ手続きを行えるようにしておくと良いでしょう。

また、お子様の年齢が0歳でなくても学資保険で教育費を準備したいと思えばすぐにでも情報を集めていただき、加入目的に沿った商品を選択していただければと思います。

こちらの記事も読まれています

学資保険に加入するうえで知っておくべき注意点を教えてください。

学資保険に加入する際は、目的を明確にすることが重要です。

学資保険にいろいろなものを求めると、毎月の保険料が高額になって家計を圧迫してしまいます。

学資保険に加入する目的が「教育費準備」なのか「教育費準備+保障」なのか、あらかじめ明確にしておきましょう。

おすすめの学資保険を教えてください。

返戻率が高い学資保険はそれはそれで良いのですが、契約者とお子様の年齢で変わってくるので単純比較はできません。

多くの保険会社の学資保険は保険料が月額1万円を超えてきます。日頃の養育を行いながら教育資金を準備するにあたって、ここではあえて月額保険料が低く抑えられるものとして、こくみん共済(全労済)の『こども保障満期金付タイプ』をお伝えします。

これはこども保障タイプとセットで加入する必要がありますが、お子さんの年齢0歳加入で満17歳満期、満期金50万円の商品は月額掛金が2,410円(このほかにこども保障タイプの掛金が必要)となっています。

学資保険に加入するメリット・デメリット

貯金や資産運用をしていれば「学資保険はいらないのでは?」と思っている親御さんもいるでしょう。そこで、ここからは学資保険に加入するとどんなメリット・デメリットがあるのかご紹介していきます。

学資保険に加入する3つのメリット

学資保険に加入するメリットは大きく3つあります。具体的には以下の通りです。

学資保険に加入する3つのメリット

❶教育資金を着実に貯められる

学資保険に加入すれば教育資金を着実に貯められます。なぜなら、加入して毎月保険料を支払えば、満期時に必要な教育資金を受け取れるからです。

学資保険は加入時に満期保険金を設定します。基本的に満期は18歳の大学進学に設定することが多く、大学の入学資金のために活用する方が多いです。

❷万が一の保障も持てる

学資保険に加入すると契約内容によっては万が一の保障を持てます。保険料払込免除特約や医療保障を追加することで、契約者が働けなくなってしまった時でも子どもの教育資金を確保できるのです。

保障を追加するとより充実した学資保険にできますが、返戻率が下がってしまう可能性があります。貯蓄性能を損なわないよう、必要な保障のみ追加するようにしましょう。

❸生命保険料控除で税金の負担を軽減できる

学資保険は生命保険料控除の対象になります。具体的に学資保険は「一般生命保険料控除」の対象で、所得税と住民税が控除の対象です。

生命保険料控除は大きく3つあり、それぞれの保険の種類に応じて対象となる控除が変わります。具体的には以下の通りです。

| 控除の種類 | 対象となる保険 |

| 一般生命保険料控除 | 学資保険・死亡保険・養老保険など |

| 介護医療保険料控除 | 医療保険・がん保険・介護保険など |

| 個人年金保険料控除 | 個人年金保険など |

所得税は年間4万円まで、住民税は2.8万円までが控除の対象になります。死亡保険などに加入している方でも控除額の上限に達していない方は対象になるので、確認してみましょう。

こちらの記事も読まれています

学資保険に加入する3つのデメリット

学資保険にはデメリットもあります。加入を検討している方はデメリットも確認しておくと加入時のミスマッチなく利用できるでしょう。

学資保険に加入する3つのデメリット

❶早期解約による元本割れのリスクがある

学資保険を早期解約してしまうと基本的に元本割れしてしまいます。なぜなら契約している期間が短く、運用による収益が支払い保険料の総額を上回っていないからです。

契約者が支払った保険料は、保障や生命保険会社の維持費を差し引いた金額を満期保険金の積み立てに充てます。積み立てたお金は生命保険会社によって運用されますが、運用期間が短いために利益を出せないのです。

❷自分で資産運用した方が利回りがよい可能性も

「より効率よく教育資金を確保したい」と考えている方は学資保険より株や債券、投資信託などの資産運用の方が効率的な可能性があります。なぜなら学資保険は保障や諸費用にもお金がかかってしまっているからです。

学資保険は保障を用意したり、生命保険会社が代わりに運用したりするため、積み立て以外にも費用がかかってしまいます。そのため、最も効率的な準備方法とは言いきれないのです。

ポイント

自分で資産運用した場合は保障がないため、より教育資金の確保に特化できます。しかし、元本割れのリスクがあるため注意が必要です。

口座開設や銘柄選定などの手間はかかりますが、より効率的に準備したいと考えている方は資産運用も検討してみましょう。

❸お金の流動性がない

学資保険は預金や資産運用と比較して流動性はありません。なぜなら基本的に支払った保険料は満期まで引き出せないからです。

急な資金需要があった場合、預金や資産運用であれば簡単に引き出せます。しかし、学資保険の場合は満期まで引き出せないため、別の手段で用意しなければなりません。

契約者貸付制度とは、学資保険の加入者が低金利・無審査でお金を借りられる制度のことです。解約返戻金の範囲内でお金を借りられるため、急な資金が必要になったときでも対応できます。

しかし「お金はなるべく借りたくない」と考えている方にとっては学資保険の流動性の低さはデメリットになるでしょう。

学資保険の返戻率について

学資保険を検討する上で欠かせないのが”返戻率”です。ここからは、学資保険に加入する上で絶対に知っておきたい返戻率について解説していきます。

返戻率とは、支払った保険料に対して返ってくる保険金の割合を指します。返戻率を確認することで、受け取りの損失を把握できるだけでなく、保険内容の見通しができます。

学資保険の返戻率の求め方

返戻率 = 受け取る保険金総額 ÷ 支払った保険料総額 ×100

返戻率が100%を超えれば、今まで支払った以上の金額を受け取れるということになります。しかし、返戻率が100%を下回ってしまうと、支払った金額より少ない金額しか受け取れません。

例えば、返戻率が120%の場合、100万円支払って、120万円の保険金が受け取れます。一方で、返戻率が90%の場合は、100万円支払っても、90万円しか受け取れず元本割れしてしまうことになります。

編集部

学資保険の返戻率を高くする3つの方法

学資保険の返戻率を高くする3つの方法

ここからは学資保険の返戻率を高くする3つの方法について具体的に解説していきます。

❶加入時期を早めにする

加入時期を早めることで学資保険の返戻率は高くなります。なぜなら生命保険の保険料運用期間が長期間になるからです。

ポイント

生命保険会社は契約者から預かった保険料を運用して保険金の支払いや未曾有の事態に備えています。運用期間が長期になる程成果は出やすくなり、返戻率も高くなるのです。

例えば、赤ちゃんが0歳の時に加入する場合と6歳の時では、前者の方が返戻率が高くなります。早期加入に運用による返戻率上昇が見込めるため、早めの検討をおすすめします。

生命保険会社によっては「出生前加入」を採用している保険会社もあります。出生前加入とは赤ちゃんが生まれる前から学資保険に加入できる特別な制度です。

❷保障機能を追加しない

保障機能を追加せず、貯蓄機能だけにすることで返戻率を上昇できます。なぜなら保障にかかる保険料が少なくなるため、貯蓄に多くのお金を回せるからです。

学資保険は保険料の全てが積み立てに回っているのではありません。保障や生命保険会社の維持にかかる費用を差し引き、残った金額が教育資金の積み立てに回っているのです。

ポイント

返戻率が100%を超えない、つまり満期時に受け取れる金額が元本を下回っている場合は保障機能に費やしているお金を削減してみましょう。

❸保険料払込期間を短くする

保険料払込期間を短くすると返戻率は高くなります。なぜなら保険料払込期間を短くすることで手数料がかからなかったり、運用金額を早く確保できたりするからです。

保険料の支払いはクレジットカードの分割払と似たような仕組みで、分割すると手数料がかかります。そこで、できるだけ取引回数を減らすために、年払や一時払を選択することで返戻率を上げられるのです。

保険料の支払い方法

- 月払

- 半月払

- 年払

- 一時払

保険料の支払い方法は大きく4つあります。支払い方法に関しては取扱保険会社によって異なるため、契約前に払込方法を確認してみると良いでしょう。

年払や一時払を選択する場合、保険料支払いのタイミングでまとまった資金が必要になるため注意が必要です。

編集部

学資保険がおすすめな家庭・おすすめしない家庭

学資保険を検討している方の中には「そもそも自分の家庭には必要ないかも知れない」と悩んでいる方もいらっしゃるでしょう。契約したら20年近く付き合っていく保険のため、契約は慎重になりますよね。

そこで、ここからは学資保険が必要な家庭・不要な家庭の特徴をまとめていきます。

学資保険がおすすめな家庭の特徴

学資保険がおすすめな家庭の特徴

- 銀行預金でうまく貯められない家庭

- 子どもが生まれて間もない家庭

- 投資などの資産運用をする予定がない家庭

学資保険が必要な家庭は上記リストの通りです。銀行預金では他の支出とうまく線引きできない方や、資産運用に手間を感じる方は学資保険に加入すべきでしょう。

また、子どもが生まれて間もない家庭も学資保険の加入をおすすめします。なぜなら積み立て期間を長期間分散できるため、毎月の保険料が安くなるからです。

学資保険をおすすめしない家庭の特徴

学資保険をおすすめしない家庭の特徴

- すでにまとまった資金を用意できている家庭

- 投資や銀行預金で貯める予定の家庭

学資保険が必要ない家庭は上記リストの通りです。特にすでにまとまった教育資金を用意できている家庭は、学資保険に加入する必要はないでしょう。

基本的に学資保険は、契約者の死亡時にも教育資金を用意できるよう、死亡保障がついています。しかし、まとまった資金を用意できている家庭は、定期保険などの死亡保障で教育資金以外の保障を持つことをおすすめします。

また、投資や銀行預金で教育資金を貯める予定の家庭も学資保険の必要性は低くなります。投資で貯める予定の方はリスク分散として銀行預金や学資保険を活用する方法もありますが、家庭の方針によって異なるでしょう。

学資保険にはいつから加入するべき?

学資保険にはいつから加入するべきなのでしょうか?ここからは、学資保険の加入タイミングについて詳しく解説していきます。

学資保険はできるだけ早いうちから加入しよう

学資保険は、できるだけ早いうちから加入しておくことがおすすめです。多くの学資保険は0歳から加入可能ですが、一般的には6~7歳までの年齢制限があります。

加入を後回しにしてしまうと、後で気づいたときには加入可能な年齢を逃してしまう可能性も考えられます。加入前に気になる「返戻率」や「子どもの様子」などの要因はあるかもしれませんが、できるだけ早い時期に加入することがベストです。

また、早く加入すれば、保険料の払込期間が長くなり、毎月の保険料負担を低く抑えられます。

特に妊娠中に加入することがおすすめ

特におすすめなのは「妊娠中」に加入することです。妊娠中に学資保険に加入すると、以下のメリットがあります。

妊娠中に加入するメリット

- 出産後の忙しい時期を避けられる:出産と育児は忙しい時期です。そのため、学資保険の手続きを忘れたり後回しにしてしまうことがあります。数年後になって急いで契約すると、月々の保険料が高くなります。

- 経済的なメリット:妊娠中に加入する学資保険では、契約者の保障が同時に始まることがあります。例えば、夫が契約者である場合、不慮の事故で夫が死亡した場合、その後の保険料支払いが免除され、満期金や進学時のお祝い金を受け取ることができます。万が一胎児が死亡した場合、契約が無効になり、支払い済みの保険料も返還されます。

妊娠中は比較的時間に余裕があり、夫婦でゆっくりと学資保険を選ぶことができます。子どもを連れて保険会社に行く必要もありませんし、手続きもスムーズに進められます。

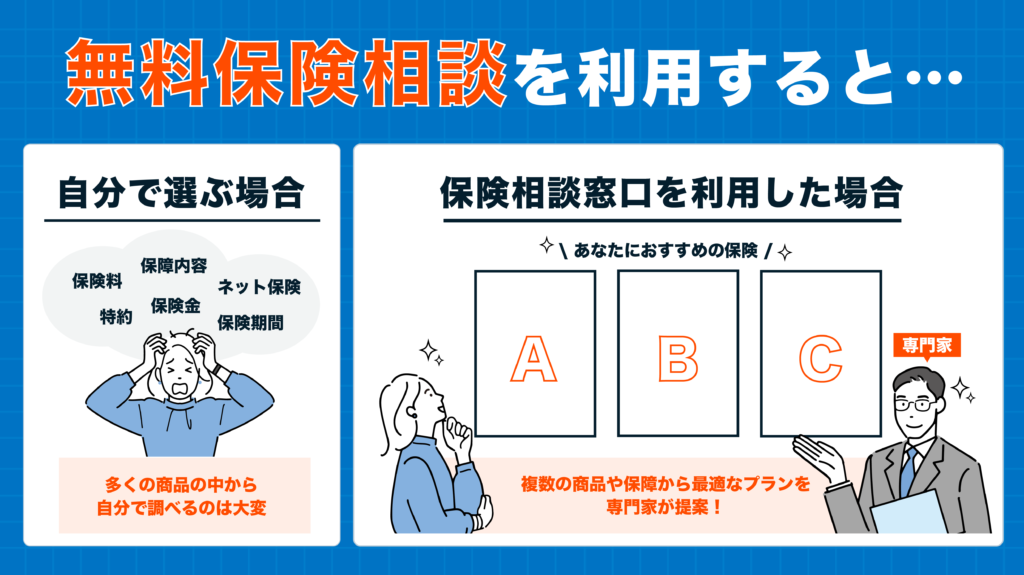

学資保険の加入や見直しはプロに相談するのがおすすめ!

学資保険の加入や見直しを検討しているけれど、「自分で最適な保険を選べるか不安」と悩んでいる方も多いでしょう。そんな方には、無料保険相談窓口の活用をおすすめします。

自分で最適な学資保険を選ぶとなると、多くの保険商品を比較する必要があり、保険に関する専門知識も必要です。しかし、保険相談窓口を利用すると、専門家が複数の商品の中から最適なものを提案してくれます。

ここからは当サイトおすすめの無料保険相談窓口5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 全国に約2,300名のFP在籍 | 提携FPが全国に4,500人以上 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

ほけんのぜんぶのここがおすすめ!

- 取扱保険会社数42社※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ほけんのぜんぶでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

マネードクターのここがおすすめ!

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に約2,300人も在籍 ※2

- 相談満足度91.4% ※3

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

無料の保険相談窓口としてテレビCMも行っていることからご存じの方も多いマネードクターは、保険のことと同時に他のお金についての悩み事も相談できるため頼りになること間違いなしです。

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:13社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

マネードクターでは、無料保険相談の予約時にお好きなプレゼントを選択し、相談後にもれなくプレゼントを受け取ることができます!

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

※1…2024年1月時点

※2…2023年11月時点

※3…2022年12月~2023年11月(マネードクター自社アンケートより)

参考:保険マンモス公式サイト

3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

保険マンモスのここがおすすめ!

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

相談満足度も実績も多くあり、安心して相談ができると定評があります。

| 取扱保険会社数 | 平均22社(提携先による) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

保険マンモスでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

保険市場のここがおすすめ!

- 取扱保険会は業界最大の98社

- コンサルタントを自由に指名できる

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:38社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | なし |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

保険無料相談ドットコムのここがおすすめ!

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!※

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

※2023年10月時点

参考:保険無料相談ドットコム公式サイト

学資保険に加入する際の注意点

学資保険に加入する際には、学資保険には次のような側面があることを理解しておきましょう。

学資保険の注意点

インフレに弱い

学資保険は、インフレ(物価上昇)に弱いです。

ポイント

たとえば、もともと100円で買えていた飲み物が、150円でないと買えなくなることがインフレです。現在、日本政府と日本銀行はインフレ率2%を目指しており、インフレを促進しようとしています。

学資保険は約20年にわたる契約期間を持つ保険ですが、この間にもしインフレが進行すると、保険金額は最初に設定された金額のまま変わりません。つまり、将来の子供の教育資金をカバーするために計画していた保険金が、インフレの影響で十分でなくなる可能性があるということです。

学資保険を選ぶ際には、インフレへの対策を考慮することが重要です。保険だけでなく、投資など他の方法を組み合わせ、将来の子供の教育資金を確保しましょう。

途中解約すると元本割れする恐れがある

学資保険を途中解約すると、元本割れする恐れがあります。学資保険の保険料には子どもの教育資金として積み立てている部分と、保険会社の利益や保障を維持する費用、人件費などの経費が含まれている部分があるからです。

ポイント

特に加入してから解約するまでの期間が短いほど、解約返戻金が少ない傾向にあるため、学資保険に加入する際は、継続する前提でいることがおすすめです。

また、たとえ満期を迎えても、返戻率が低い場合は元本割れしていることに注意してください。

保険会社が倒産することがある

保険会社が倒産した場合は、学資保険の保障がなくなります。ただ、保険会社が倒産したとしても生命保険契約者保護機構によって、一定の保険金が保護されます。

注意点

ただし、保護される保険金は「責任準備金」の90%と定められています。

責任準備金というのは、加入者に支払う予定であった保険金のことです。そのため、10%を必然的になくしてしまう恐れがあります。

学資保険に関するアンケート調査

当サイトでは学資保険を選ぶ際に重視したポイントなどユーザーの意図を把握するため、実際に学資保険に加入している方を対象に独自のアンケート調査を行いました。

以下にアンケート調査の結果を掲載しておりますので、これから学資保険の加入や見直しをしようと思っている方はぜひチェックしてみてください。

| アンケート調査の詳細 | |

|---|---|

| 調査実施時期 | 2023年10月 |

| 調査概要 | 学資保険に関するアンケート調査 |

| 調査方法 | クラウドワークスで自主調査 |

| 調査対象 | 現在学資保険に加入している日本全国の男女 |

| 回答数 | 50名 |

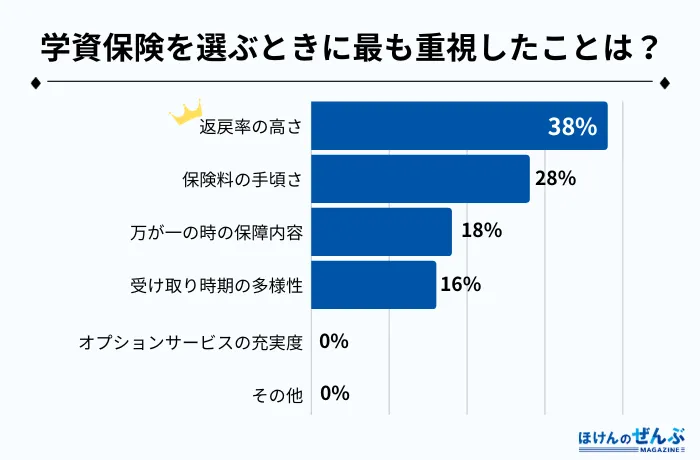

Q. 学資保険を選ぶときに最も重視したことは?

| 返戻率の高さ | 38% |

|---|---|

| 保険料の手頃さ | 28% |

| 万が一の時の保障内容 | 18% |

| 受け取り時期の多様性 | 16% |

| オプションサービスの充実度 | 0% |

| その他 | 0% |

学資保険を選ぶときに重視したことを尋ねたところ、最も多かったのは『返戻率の高さ』でした。

教育資金のために学資保険を検討する場合、少ない保険料でより多くの給付金を受け取れるほうが望ましいでしょう。

学資保険の返戻率が高ければ、少ない費用で大きなリターンを期待できるため、返戻率の高さは重要なポイントと言えます。

Q. 学資保険の保険料は毎月いくらですか?

| 5,000円未満 | 14% |

|---|---|

| 5,000円〜10,000円未満 | 50% |

| 10,000円〜20,000円未満 | 36% |

| 20,000円〜30,000円未満 | 0% |

| 30,000円以上 | 0% |

学資保険の保険料について調査したところ、半数以上の人が毎月の支払い額が『5,000円〜10,000円未満』であることがわかりました。

学資保険は保険料が払えず途中解約すれば、元本割れで大きく損をしてしまう可能性もあります。

私立高校への進学や大学受験にかかる塾代など、予期せぬ出費が発生した場合でも負担なく払っていける保険料を選ぶようにしましょう。

Q. 学資保険を選んだ際の主な情報源は?

| 保険商品の比較サイト | 32% |

|---|---|

| 家族や友人からの口コミ | 30% |

| 保険会社のホームページ | 14% |

| 保険相談窓口 | 12% |

| 雑誌やテレビCM | 4% |

| SNS | 0% |

| その他 | 8% |

学資保険を選んだ際、『保険商品の比較サイト』と『家族や友人からの口コミ』を参考にしたと答えた方が多数を占めていました。

保険商品の比較サイトは、複数の保険商品の保険料や保障内容などを簡単に比較できるため、選択の手助けになるでしょう。家族や友人からの口コミは、実際の経験に基づく情報であり、信頼性が高い情報源といえます。

また、「保険の知識があまりない・自分で保険を選ぶのが不安」などの理由から『保険相談窓口』を利用している人も一定数いるようです。

Q. 学資保険加入時のお子さまの年齢は?

| 0歳 | 32% |

|---|---|

| 1歳 | 16% |

| 2歳 | 6% |

| 3歳 | 8% |

| 4歳 | 4% |

| 5歳 | 8% |

| 6歳 | 12% |

| 7歳以上 | 14% |

学資保険の加入年齢で最も多かったのが『0歳』でした。これは、学資保険は早めに加入すると、保険料が安くなり、返戻率も高くなるという利点があるからだと考えられます。

学資保険の保険料は子どもだけでなく、契約者(親)の年齢や健康状態にも影響されます。そのため、基本的には保険料を抑えられる方を契約者にしたほうが良いでしょう。

Q. 学資保険金の受け取り時期はいつに設定していますか?

| 小学校入学時 | 10% |

|---|---|

| 中学校入学時 | 6% |

| 高校入学時 | 22% |

| 大学入学時 | 60% |

| その他 | 2% |

今回の調査では、学資保険の受け取りタイミングを『大学入学時』に設定している人が多いことが分かりました。

大学入学時は初年度授業料や納付金など、短期間のうちに大きな費用がかかり家計への負担が大きくなります。そのため、学資保険を大学入学時に設定することは、これらの支出に対処するために非常に重要です。

この時期に適切な資金を用意することで、子どもの教育の質を向上させたり、進路選択において柔軟性を持たせるのに役立つでしょう。

学資保険に関するよくある質問

また、生命保険会社によっては「出生前加入」を採用している保険会社もあるため、より月額の保険料を抑えたい方は妊娠中からの加入をおすすめします。

学資保険に関する最新ニュース

今週の学資保険に関する最新ニュース

- 学資保険顧客満足度ランキング 1位は「ソニー生命」

- 2024年2月の教育費大幅増加、総務省が家計調査報告を公表

- 「支援金制度」盛り込んだ子ども・子育て支援法改正案、審議へ

学資保険顧客満足度ランキング 1位は「ソニー生命」

顧客満足度調査を実施する株式会社oricon ME発表の「2023年 学資保険」で、ソニー生命が総合1位を獲得しました。2位には富国生命、3位には明治安田生命がランクインしました。

今回学資保険は、「加入手続き」「商品内容」「返戻率」「保険料」「アフターフォロー」の全5項目で評価されました。学資保険選びで重要なポイントが評価されており、比較・検討の参考になるでしょう。

2024年2月の教育費大幅増加、総務省が家計調査報告を公表

総務省が2024年4月5日に公表した家計調査報告によれば、2人以上の世帯の2月の消費支出は27万9,868円で、前年同月比で0.5%減少しました。しかし、前月比では1.4%増加しています。勤労者世帯の実収入は1世帯あたり56万1,495円で、前年同月比で実質2.5%減少しています。

消費支出の費目別では、「光熱・水道」が18.6%減少、「交通・通信」が1.1%減少、「食料」が2.0%増加、「その他の消費支出」が4.8%減少となりました。

特に注目すべきは、「教育」費用の増加です。2月の「教育」の消費支出は1万2,199円で、前年同月比で41.5%増加しています。この内訳は、「授業料等」が56.4%増、「教科書・学習参考教材」が42.0%増加、「補習教育」が1.5%減少しています。

特に勤労者世帯では、「教育」の消費支出が前年同月比で37.2%増加しており、首都圏を中心とした私立中学の受験率の上昇や私立大学の受験料の上昇が要因として挙げられます。

また、2024年はうるう年であり、2月が通常より1日多いため、消費支出やその内訳を見る際には留意が必要です。

参考:リセマム

「支援金制度」盛り込んだ子ども・子育て支援法改正案、審議へ

少子化対策の一環として、子ども・子育て支援法の改正案が衆議院を通過し、参議院で審議されることになりました。政府・与党は早期成立を目指していますが、野党からは国民負担の増加や政府の説明の不十分さなどが批判され、議論が続いています。

改正案には、児童手当や育児休業給付の拡充と共に、財源確保のために「支援金制度」が盛り込まれています。公明党はこれを「すべての世代と経済主体が子育てを支える仕組み」と述べましたが、立憲民主党は「負担増をごまかし、不公平な形で新たな負担を強いる法案」と反対を訴えました。

改正案は自民・公明党の賛成多数で可決され、参議院に送られましたが、野党側からは反対の声が上がりました。政府・与党は「支援金制度」が社会保険負担の抑制を図りながら少子化対策の安定財源を確保するものであり、国民に実質的な負担を生じさせないと主張していますが、野党からは疑問視されています。

今後も高齢化が進む中、社会保障の財政改革には限界があるとの声が野党から出され、「支援金制度」が国民負担を増やす恐れがあるとの懸念が強調されています。この議論は参議院でも続く見通しです。

参考:NHKニュース 4月20日

まとめ

本記事では「学資保険は種類が多くてどれを選べば良いか分からない」と迷っている方に向けて、今人気の学資保険おすすめランキングをご紹介しました。

学資保険は商品によってそれぞれ保障内容や条件など特徴が異なります。

ただ「安いから」という理由だけでなく、返戻率の高さや保険料の支払い期間、保険金の受け取り方など、本記事で紹介した選び方のポイントをしっかり確認した上で比較・検討しましょう。

保険代理店の実務経験を生かして、執筆業や講師業も行う。飲食業をはじめ多業種の財務経理、株式公開予定企業などの経理業務構築、ベンチャーキャピタル投資事業組合運営管理を経て、2002年ファイナンシャル・プランナーとして独立。

2005年株式会社くらしと家計のサポートセンター、NPO法人マネー・スプラウト設立。「家計も企業の経理も同じ」という考えを基本に、「家計」「会計」「監査」の3領域を活用した家計相談、会計コンサル、監査関連業務、講師・講演、執筆など幅広く活動。

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。

ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。

また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さをお伝えしています。

専業主婦を経て、子供が4歳のときにファイナンシャルプランナー(FP)に転身。生命保険会社や大手保険代理店での勤務期間中には、数多くの店舗の立ち上げにも携わる。 約18年間で法人・個人5,000件以上のコンサルティングを担当。

自身の人生経験からもお金の大切さを痛感し、新聞社主催のマネーセミナーや女性のためのマネーセミナー、キッズセミナーなどの講師として活躍中。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。

その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります