医療保険の選び方5つのポイント|年齢・目的別にも徹底解説!

ひとくちに医療保険といっても、年代や加入目的、家計状況などによって最適な医療保険は異なります。

実際に「医療保険は種類が多くて、どれを選べばいいのか分からない」「自分の年齢・目的に合った医療保険の選び方を知りたい」という人は多いのではないでしょうか。

そこで今回は、20代、30代、40代、50代、60代の年代別、また目的別に医療保険の選び方を詳しくご紹介していきます。

医療保険の選び方まとめ

- 医療保険を選ぶ際は、加入目的に合わせて入院給付日額や特約、保障期間を決めていきましょう。

- その際、年代別に備えるべきリスクや必要となる保障を知っておくとより選びやすくなるはずです。

- 「自分ひとりで医療保険を選ぶのは不安」という方は、保険相談窓口等でプロに相談しながら検討することをおすすめします。

- 保険相談窓口『ほけんのぜんぶ』では、40社以上からプロがあなたの家計状況やニーズに合わせてぴったりな医療保険をご提案!相談料は何度でも無料です。

この記事は5分程度で読めます。

こちらの記事も読まれています

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会や厚生労働省等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツはほけんのぜんぶが管理しています。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

募集文書等の表示に係るガイドライン

生命保険商品に関する適正表示ガイドライン

第三分野商品(疾病または介護を支払事由とする商品)に関するガイドライン

広告等に関するガイドライン

医療保険の選び方|5つのポイント

医療保険の選び方5つのポイント

医療保険を選ぶときに重要なのが、「保障内容」と「保障期間」です。具体的には、これらの5つが医療保険選びのポイントと言えます。

ポイント①:入院給付日額

1つ目のポイントは、入院給付日額をいくらに設定するかです。

入院給付日額は、5,000円から1万5,000円くらいまで任意に設定できますが、「5,000円」または「1万円」を選択する人が多い傾向にあります。※

入院給付日額1万円の場合、1日あたりの入院給付金や手術給付金は2倍になりますが、保険料もほぼ2倍です。

※参考:生命保険文化センター『1日あたりの入院保障額はどれくらい?』

自己負担となる主な費用は、差額ベッド代や食事代、病院での生活費などです。

| 入院時の自己負担 | 1日あたりの自己負担 | ||

| 自己負担額 | 割合 | 自己負担額 | 割合 |

| 100万円以上 | 2.7% | 3万円以上 | 24.7% |

| 50万円以上 100万円未満 | 8.4% | 2万円以上 3万円未満 | 12.8% |

| 30万円以上 50万円未満 | 11.7% | 1.5万円以上 2万円未満 | 9.0% |

| 20万円以上 30万円未満 | 13.3% | 1万円以上 1.5万円未満 | 24.2% |

| 10万円以上 20万円未満 | 30.6% | 7千円以上 1万円未満 | 11.1% |

| 5万円以上 10万円未満 | 25.7% | 5千円以上 7千円未満 | 7.6% |

| 5万円未満 | 7.6% | 5千円未満 | 10.6% |

参考:厚生労働省「令和元年度 生活保障に関する調査(速報版P17,18)」

平均すると「入院時の自己負担」は20.8万円、「1日あたりの自己負担」は2万3,300円です。

平均的な支出を想定して、貯蓄で十分賄える人は入院給付日額5,000円でもいいですが、経済的に余裕のない人は1万円を選択した方がいいでしょう。

\プロがあなたに最適な保険を提案!/

ポイント②:1入院あたりの支給限度日数

2つ目のポイントは、1入院あたりの支給限度日数を何日にするかです。

支給限度日数は「60日型」「90日型」「120日型」などがあります。日数が長いほど保障は充実していると言えますが、保険料は高くなります。

厚生労働省の調査によると、1入院あたりの入院日数は短期化していて直近の平均入院日数は29.3日です。

1入院あたりの平均入院日数

| 調査年数 | 平均入院日数 |

| 平成8年 | 40.8日 |

| 平成11年 | 39.3日 |

| 平成14年 | 37.9日 |

| 平成17年 | 37.5日 |

| 平成20年 | 35.6日 |

| 平成23年 | 32.8日 |

| 平成26年 | 31.9日 |

| 平成29年 | 29.3日 |

医学の進歩とともに、約20年間で平均入院日数は10日以上も短くなりました。

ただし、病気によっては入院が長期化するケースもあるため、心配な人は保険料アップを覚悟して「120日型」を選択するという方法もあります。

ポイント③:保障を手厚くする特約

3つ目のポイントは、医療保険の特約を付加するかどうかです。気になる病気やお金のかかる治療などに備えて、特約を付加することで保障を手厚くできます。

主な特約は次の通りです。

医療保険の特約の種類

- 生活習慣病入院特約:生活習慣病で入院した時に入院給付金に上乗せして支給

- がん入院特約:がんで入院した時に入院給付金に上乗せして支給

- 女性疾病入院特約:女性特有の病気で入院した時に入院給付金に上乗せして支給

- がん診断一時金特約:がんと診断された時に所定の一時金を支給

- 通院特約:退院後に通院した時に通院1回につき所定の給付金を支給

- 先進医療特約:先進医療を受けた時に所定の給付金を支給

- 三大疾病特約:がんや心筋梗塞、脳卒中により所定の状態になった時に所定の一時金を支給

特約を付加すると保障が手厚くなる一方、保険料は高くなりますので、保障内容と保険料のバランスが重要なんです。

\プロがあなたに最適な保険を提案!/

ポイント④:保障期間

4つ目のポイントは、保障期間を定期タイプ(5年、10年、15年など)にするか終身タイプにするかの選択です。保障期間を定期タイプにした場合でも、一定年齢(80歳など)になる満期ごとに更新して保険は継続します。

一方、終身タイプは加入時の保険料は高くなりますが、一生涯保険料が変わらないため安心です。

注意点

しかし、終身タイプは保障内容の見直しのために途中解約すると損をする可能性があるので注意しましょう。

若い人が終身タイプに加入した場合、ライフサイクルの変化に応じた保障内容の見直しの必要性は高くなります。

20代、30代で加入した保障内容が一生涯、自分に最適であることは稀です。また、医療技術の進歩とともに必要な保障内容も変化します。

ポイント⑤:保険料払込期間

5つ目のポイントは、終身タイプの医療保険に加入した時、保険料の払込方法を「終身払」にするか「〇〇歳払済」にするかです。

ポイント

- 「終身払」は保障が続く限り保険料の支払いが続きますが、「払済」より保険料は安くなります。

- 一方、「払済」の場合は保険料は高くなりますが、払込が終わると老後の保険料負担がなくなります。

30代や40代で終身タイプの医療保険に加入する人は「払済」も選択肢の1つです。

\プロがあなたに最適な保険を提案!/

【年齢別】医療保険の選び方

次に、20代・30代・40代・50代・60代以降と年齢別に医療保険の選び方を解説していきます。

20代の医療保険の選び方

20代の人は次の点に気をつけて医療保険を選びましょう。

20代の保険選びのポイント

- 定期タイプで毎月の保険料を抑える

- がんや生活習慣病に備えた特約の必要性は低い

- 女性は女性疾病入院特約を検討する

20代の人は、一般的に病気のリスクが低い反面、貯蓄が少ないため、最低限の医療保障は必要です。

定期タイプで入院給付日額5,000円、特約なしのパターンが最低限の保障です。しかし、保険料が安い年代なので入院給付日額1万円にするのも選択肢の1つです。

30代の医療保険の選び方

30代の保険選びのチェックポイントは次の通りです。

30代の保険選びのポイント

- 定期タイプで保険料を抑えつつ保障内容を充実させる

- がんや生活習慣病に備えた特約も検討する

- 女性は乳がんや子宮がんのリスクにも備える

20代と同様、大きな病気やがんなどのリスクは低めですが、健康なうちに保障内容を充実させるという選択もあります。

※出典:女性に特有のがん「乳がん」「子宮がん」について – 愛知県

40代の医療保険の選び方

40代からさまざまな病気リスクが高まってきます。次の点に気をつけましょう。

40代の保険選びのポイント

- 病気のリスクが高まるため保障内容を手厚くする

- 先進医療特約やがん入院特約など、必要に応じて特約も検討する

- 今後の保障見直しの可能性を検討して「定期タイプ」か「終身タイプ」を選択する

教育費や住宅ローン、老後の資金準備などお金のかかる時期であり、また、責任の重い時期です。

「定期タイプ」と「終身タイプ」の選択に迷いますが、一定の保障内容を確保した上で保険料を抑えたい場合は「定期タイプ」です。

先進医療特約やがん入院特約などもおすすめです。

50代の医療保険の選び方

50代はライフサイクルが大きく変わる時期です。選び方のポイントは次の通りです。

50代の保険選びのポイント

- 改めて今のライフステージに必要な保障を絞り出す

- 将来の貯蓄性を考えて、終身タイプの保険を選択する

- 保障の中心を死亡保障から医療保障にシフトする

50代になって子供が独立すると大きな死亡保障の必要性は低くなる一方、医療保障の重要性は40代よりさらに高まります。

保障内容を充実し終身タイプを選択した上に、高齢になって保険料も高くなることから医療保険の保険料は大幅にアップします。

60代の医療保険の選び方

60代は保障見直しの最後のチャンスです。

60代の保険選びのポイント

- 終身タイプ・終身払の保険を選択する

- 1入院あたりの支給限度日数は長めに設定する

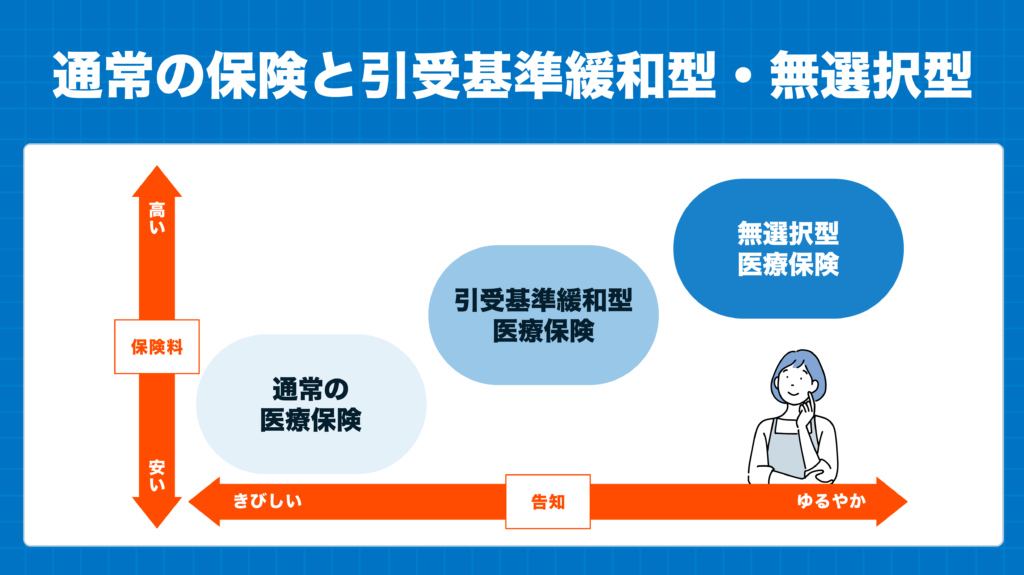

- 健康上の問題がある人は引受緩和型や無選択型を検討する

定期タイプの医療保険に加入している人は、満期になる前に終身タイプの切り替えを検討しましょう。

健康上の問題により新規加入が難しい人も、引受緩和型や無選択型なら加入できる可能性はあります。諦めずに検討してみましょう。

\プロがあなたに最適な保険を提案!/

【目的別】医療保険の選び方

次は、入院した場合や通院した場合など、医療保険の加入目的別に選び方をご紹介していきます。ご自身の状況に近い項目を確認してみましょう。

医療保険に加入する目的をタップ!

目的①:最低限の入院保障を確保したい

「経済的に保険料の支払いが厳しい」「保険の必要性をあまり感じない」などの理由で、保険料を抑えて最低限の保障のみ確保したいと考える人も多いでしょう。

入院給付日額5,000円で特約を付加しなければ、保険料は最低限で済みます。ただし、経済的に厳しいと感じている人は、病気になったらもっと困ることになるので、予算が許せば入院給付日額のアップがおすすめです。

定期タイプで特約を付加しなければ、保険料は一定範囲で収まります。

| 性別 | 男性 | 女性 | ||

| 入院給付 日額 | 日額 5,000円 | 日額 1万円 | 日額 5,000円 | 日額 1万円 |

| 20歳 | 880 円 | 1,760円 | 975円 | 1,950円 |

| 30歳 | 1,155円 | 2,310 円 | 1,155円 | 2,310 円 |

| 40歳 | 1,560円 | 3,120円 | 1,420円 | 2,840円 |

| 50歳 | 2,220円 | 4,440円 | 1,950円 | 3,900円 |

| 60歳 | 4,065円 | 8,130円 | 3,090円 | 6,180円 |

\プロがあなたに最適な保険を提案!/

目的②:長期入院に備えたい

短期の入院については貯蓄などで賄えるが、入院が長期化して医療費が高額になった場合を心配する人もいるでしょう。

「60日型」と比べて、入院給付金が出る期間は2倍になります。

ポイント

- また、がんによる長期入院が心配な人は、がん入院特約を付加するといいでしょう。

- がん入院特約の多くは、入院日数無制限で入院給付金が支払われます。

ただし、支給限度日数「60日型」の医療保険が多いため、「120日型」の保険商品は選択肢が限定されます。

目的③:一生涯の入院保障を確保したい

一生涯の入院保障を確保したい人は、終身タイプの医療保険を選択しましょう。前述の通り、保険料払込期間を「終身払」にするか「払済」にするかは、毎月の保険料負担によって決まります。

注意点

終身タイプの医療保険の最大のデメリットは、保障見直しすると損をする可能性があることです。

現在の年齢と今後の保障見直しの可能性を十分検討した上で、終身タイプを選ぶかどうかを決めましょう。

目的④:がんに備えたい

がんになった時の医療費が心配で手厚い保障を準備したい場合は、特約を付加して保障の充実を図りましょう。がんに対応した主な特約は次の通りです。

がんに関する特約

- 生活習慣病入院特約

- がん入院特約

- 女性疾病入院特約(女性の場合)

- がん診断一時金特約

- 先進医療特約

- 三大疾病特約

上記以外にも、放射線治療や薬物治療など、治療方法別に給付金を支給する特約なども販売されています。

目的⑤:女性特有の病気に備えたい

女性の中には、妊娠や出産、乳がんや子宮がんなど女性特有の病気を心配する人も多いでしょう。女性特有の病気を手厚く保障するのが「女性疾病入院特約」です。

女性疾病入院特約のメリット

- 女性疾病入院特約は、乳がんや子宮がん以外の全てのがんも保障の対象になります。

- また、妊娠や出産のほか、低血圧症や栄養性貧血など幅広い保障範囲が特徴です。

保険会社によって保障範囲や内容は様々ですので、検討する際は確認が必要です。また、帝王切開した人や妊娠が判明している場合、特約付加には条件が付くこともあるので早めの備えがおすすめです。

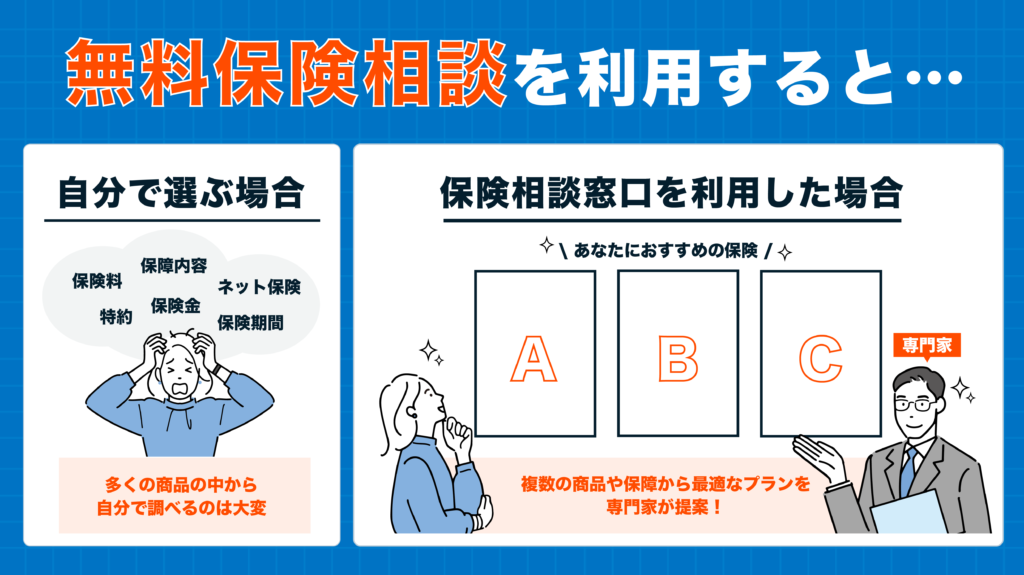

医療保険選びで迷ったら、プロに相談するのがおすすめ!

どの医療保険が最適か分からない方や、ご自身やご家族にとって今後必要となる医療保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

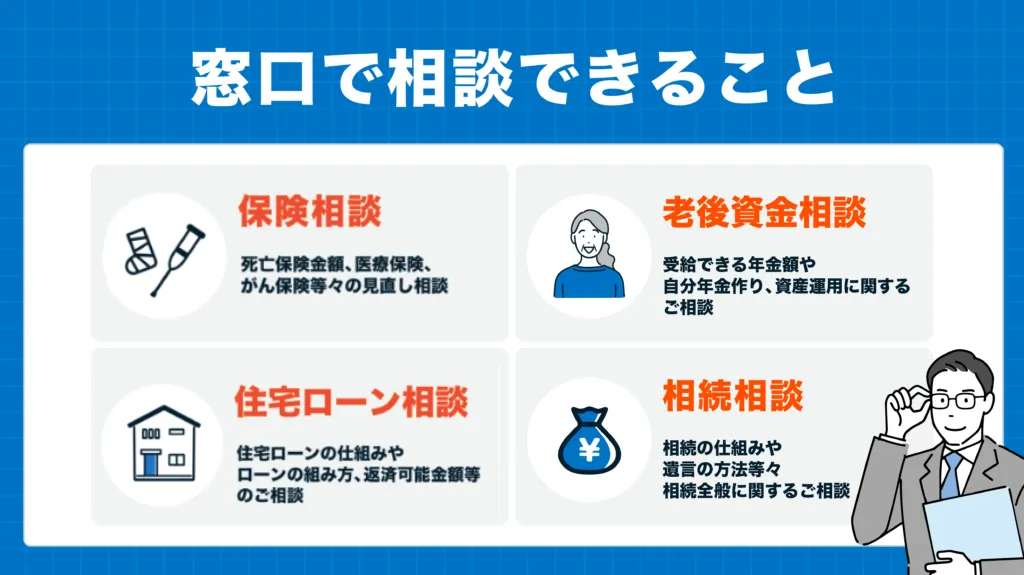

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

ここからは「どこで相談したらいいのかな?」と迷われる人に向けて無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 97社 | ◯ 38社以上 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP350名以上在籍 | 全国に約2,300名のFP在籍 | 提携FPが全国に4,500人以上 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

ほけんのぜんぶのここがおすすめ!

- 取扱保険会社数42社※1

- 相談員は、FP資格取得率100%※2

- 累計申込件数21万件以上※3

- オンライン・訪問型で全国どこからでも相談しやすい

- 豪華プレゼントがもらえるキャンペーン実施中!

ほけんのぜんぶはFP資格取得率100%で、相談員の質が高い保険相談窓口です。日本コンシューマーリサーチ機構の調査では、信頼度No.1※4を獲得しており、累計申込件数は21万件を超えています。

知識・経験豊富な専門家が40社以上の保険商品からあなたに合った保険を提案してくれるので、「保険の知識があまりない」「複数社と比較して選びたい」という方にもおすすめです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

さらに、今なら無料保険相談後に豪華プレゼントがもらえるキャンペーン実施中!ぜひこの機会に相談してみてください。

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

※2 入社1年以上のプランナー対象

※3 2023年2月時点

※4 保険相談サービスを扱う10社を対象としたブランド名イメージ調査/ 調査期間:2022年1月11日~1月13日

2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

マネードクターのここがおすすめ!

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に約2,300人も在籍 ※2

- 相談満足度91.4% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 医療保険についてはもちろん、大切なお金のこと全般相談できる!

マネードクターでは、保険に関することはもちろん、あらゆるお金に関する悩みをプロに無料で相談できます。

例えば、「今の自分にぴったりな医療保険を提案してほしい」や「家計や資産運用についてアドバイスしてもらいたい」といったさまざまなニーズに対応してくれるため、頼りになること間違いありません。

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:13社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

マネードクターでは、無料保険相談の予約時にお好きなプレゼントを選択し、相談後にもれなくプレゼントを受け取ることができます!

ただし、上記プレゼントがもらえるのはこちらのページからの予約限定となりますのでご注意ください。

※1…2024年1月時点

※2…2020年度実績

※3…2022年12月-2023年11月(マネードクター自社アンケートより)

3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

保険マンモスのここがおすすめ!

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 医療保険に詳しいFPとマッチングできる

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

保険マンモスは、利用者の相談内容に合わせて全国4,500人以上のFPなかから最適なFPをマッチングしてくれるサービスです。

創業19年の老舗で、相談満足度も実績も多くあり「安心して相談できる」と定評があります。

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

保険マンモスでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

保険市場のここがおすすめ!

- 取扱保険会社数は97社※

- オンライン相談では、コンサルタントの指名予約ができる!

- 保険業界初!アバター相談も対応可能※

- 業界のなかで老舗

- 東証一部上場企業

担当のコンサルタントを自分で選びたい方には、保険市場がおすすめです。

オンライン相談の場合、コンサルタントの指名予約が可能です。例えば、「同年代のコンサルタントに相談したい」や「保険の見直しに詳しい方に相談したい」といった希望に合わせて、自分のニーズに適したコンサルタントを選択できます。

取扱保険会社数は90社以上もあり、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:97社 (生命保険:31社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり(2024年5月31日まで) |

※保険市場公式サイトより:業界初とは、AVITA社のアバターシステムを使用した保険相談(2022年08月承認)

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

保険無料相談ドットコムのここがおすすめ!

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!※

「保険無料相談ドットコム」は、あなたの生活状況や家族構成などに合わせて本当に必要な保険を提案してくれる保険相談サービスです。

2023年10月時点のお客様満足度は95.2%と高評価で、公式サイトでは同年代の利用者の口コミを複数参考にできます。

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり(2024年6月30日まで) |

※2023年10月時点

医療保険の選び方に関するよくある質問

まとめ

今回は医療保険の選び方を、20代、30代、40代、50代そして60代以降の方の年齢別、また目的別に詳しくご紹介しました。

医療保険を選ぶ際に確認すべきポイントは以下のとおりです。

医療保険を選ぶ際の確認ポイント

上記に加え、年齢別・目的別の選び方のポイントも考慮することでより自分にとって最適な医療保険を選べるはずです。

医療保険に加入したら、ライフステージの変化に応じて保障内容を適宜見直すことも忘れずに行いましょう。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。

その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。 ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります