がん保険とがん共済を徹底比較!それぞれの違いとおすすめな人

まず、保険と共済の違いを理解したうえで、がん保険と、がん共済のメリット・デメリットについて解説してきます。

この記事の要点

- 1.がん保険とがん共済は、それぞれ根拠法令と監督官庁も異なり、同じ保障内容でも使用する用語が異なることがある

- 2.保険会社が扱うがん保険は、基本的な保障内容に特約を柔軟に上乗せすることができる反面、保険料が共済に比べて高い傾向がある

- 3.共済が扱うがん共済は、掛け金の負担が小さい反面、保障が手薄になる場合があり、共済だけではカバーしきれないことがある

- 4.いずれも一長一短があり、また個々人によってメリット・デメリットも異なることから、悩んだら専門家に相談してみることがおすすめ

- 6. 保険相談窓口「ほけんのぜんぶ」では、40社以上の保険商品から専門家があなたのニーズに合った保険を無料でご提案。

※本コンテンツで紹介している保険会社及び保険代理店は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品・サービスの一部または全部に広告が含まれています。しかし、各商品・サービスの情報や評価に一切影響する事はありません。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

目次

がん共済とがん保険の違いを比較

がんのリスクに備える方法として、「がん保険」の他に、「がん共済」という商品があります。

その他民間の保険会社が持っている各種の保険に、それぞれ対応した共済商品が存在し、若干呼称が異なります。

| がん保険 | がん共済 |

|---|---|

| 生命保険 | 生命共済 |

| 火災保険 | 火災共済 |

| 医療保険 | 医療共済 |

| こども保険 | こども共済 |

| 自賠責保険 | 自賠責共済 |

保障内容に関しても、共済にも保険会社のがん保険の保障内容にそれぞれ対応した商品があり、こちらも若干呼称が異なります。

| 保険会社の呼称 | 共済の一般的な呼称 | 保障内容 |

| がん手術給付金 | がん手術共済金 | がんの治療で所定の手術を受けた時に受け取ることができます。手術内容によってがん入院給付金に一定の倍率を乗じた金額を受け取ることができます |

| がん入院給付金 | がん入院共済金 | がんで入院した時に、入院日数1日あたり定額で受け取ることができます。医療保険とは異なり、入退院を繰り返しても給付日数に制限がないのが一般的 |

| がん通院給付金 | がん通院共済金 | がんの治療で通院した時に通院1日あたり定額で受け取ることができます。 |

| がん診断給付金 | がん診断共済金 | がんと診断された時に一時金が受け取れます。上皮内がんは対象外となる場合や、保険期間中に1度きりしか受け取れないもの、複数回受け取れるものもあります |

| がん先進医療給付金 | がん先進医療共済金 | がんの治療を目的として、先進医療と認められる手術を受けた場合に給付金が受け取れます |

保険会社のがん保険には保障期間を5年、10年と定めた定期タイプと、保障が一生涯継続する終身タイプの2つがあります。

\プロがあなたに最適な保険を提案!/

根拠法令と監督官庁が異なる

一方、主な共済として「都道府県民共済」、「全労災」、「CO・OP共済」、「JA共済」がありますが、それぞれの共済の根拠法令と監督官庁との関係は以下のようになっています。

| 共済の種類 | 根拠法令 | 監督官庁 |

| 都道府県民共済 | 消費生活協同組合法 | 厚生労働省 |

| 全労災 | ||

| CO・OP共済 | ||

| JA共済 | 農業協同組合法 | 農林水産省 |

使用される用語が異なる

保険と共済では使用される用語が異なります。

がん保険とがん共済の用語の違い

- 保険に加入をする人のことを「契約者」といいますが、共済では「加入者」。

- 保険に加入する時に支払う「保険料」のことを、共済では「掛け金」。

- 万が一のことがあった時に受け取れる「保険金」を「共済金」。

- 保険の「配当金」のことは「割戻金」といわれます。

加入対象が異なる

保険は加入を希望する不特定多数の人が加入対象です。

一方、共済の加入対象は、組合員とその家族です。

ポイント

- 例えば都民共済の場合は、東京都に住んでいるか、勤務地がある人を対象とした加入者の助けあいによる保障制度なので、この趣旨に賛同し、出資金を払い込んで都民共済の組合員となった人とその家族が都民共済に加入できることになります。

- CO・OP共済に関しては、組合員になること、JA共済に関しては、「准組合員」になるか、組合員にならずに「員外利用」とすることでそれぞれの共済に加入をすることができます。

営利か非営利か

保険会社が行う保険事業は営利目的で行われており、株主に対して最大限の配当を行うことが事業の主な目的です。

一方、共済はそれぞれの共済組合が行う「非営利事業」です。

共済の目的

- その目的はもっぱら組合員が自ら運営することを通じて組合員に最大の奉仕をすることです。

- そのため、共済は各組合員が掛け金を出し合って、組合員の中で困った人に共済金を渡すという相互扶助の仕組みを採用しています。

\プロがあなたに最適な保険を提案!/

共済のがん共済のメリット・デメリット

共済のがん共済のメリット・デメリットについて解説します。

共済のがん共済のメリット

パッケージ化されていて簡単に選べる

保険会社のがん保険の場合

保険会社のがん保険の基本的な内容は、がん手術給付金と、がん入院給付金で構成されています。

これにがん診断給付金特約やがん先進医療特約、がん放射線治療特約といった特約を必要に応じて上乗せしてがんの保障を設計していきます。

がん共済の場合

それに対してがん共済は、がん手術給付金、がん入院給付金のみの基本プランで構成されています。

基本プランに上皮がん診断給付金や放射線治療特約を上乗せした拡充プランなど、ある程度商品がパッケージ化されているため選びやすいというメリットがあります。

掛け金が安い

共済は非営利で運用されていることや相互扶助の仕組みが採用されているため、保険に比べて保険料(掛け金)が安く、年齢や性別である程度掛け金が一定というメリットがあります。

割戻金を受け取れることがある

毎年の決算で剰余金が生まれると、加入者に割戻金が支給されることがあります。

共済のがん共済のデメリット

設計の自由度が低い

がん共済は、がんの備えとして必要最低限の保障を用意した基本プランや、がん診断給付金特約などの特約を上乗せした拡充プランなど商品がパッケージ化されていて選びやすいメリットがある反面、自由な設計ができないというデメリットがあります。

余分な保障で掛け金が割高になることがある

がん共済は、掛け金は割安な傾向があります。

しかし、パッケージ商品になっているため、がんの備えだけが欲しいのに生命保険がセットになっていたり、医療共済に特約で上乗せするしかがんの保障に備える方法がなかったりといったこともあります。

保障額が下がっていくことがある

保険は同じ保障内容であれば原則、年齢とともに毎月の保険料は上昇します。

注意点

- がん共済は、年齢が上昇しても掛け金が変わらないものがありますが、高齢者が加入をする共済の中には、掛け金は変わらず保障内容が下がっていく商品があります。

- 年齢が上昇しても掛け金が変わらない共済商品がある場合、その保障内容をしっかり確認する必要があります。

生命保険契約者保護機構に未加入

保険会社の場合、万が一保険会社が破綻した場合に備えて、各保険会社が生命保険契約者保護機構に加入をしています。

共済は貯蓄タイプの商品が少ないうえ、安定した運用を行っているという特質上、破綻するリスクは少ないといわれていますが、留意しておきたい事項です。

\プロがあなたに最適な保険を提案!/

保険会社のがん保険のメリット・デメリット

それでは、逆に保険会社のがん保険に加入することによるメリットやデメリットはどういったものでしょうか。

まずはメリットから見ていきましょう。

保険会社のがん保険のメリット

特約の種類が豊富で柔軟な設計が可能

保険会社のがん保険は、一般的な手術給付金と入院給付金の基本的な組み合わせに加えて、がん診断給付金特約や、がん通院特約、放射線の治療を受けたときの費用や、抗がん剤治療を受けた時の費用の特約などとにかく種類が豊富です。

また、商品がパッケージ化されていないため、自身が付加したい特約を選んで上乗せすることで、基本的ながんの保障から大きく拡充することができます。

保険契約者保護機構に加入をしている

保険会社は保険契約者保護機構に加入をしているため、保険会社が破綻をしても一定の契約者保護が図られます。

高齢者でも大きな備えが準備できる

共済は掛け金が変わりませんが、高齢者になると保障額が下がっていくことがあります。

一方、保険の場合はその年の年齢で、備えたいがん入院給付金やがん診断給付金などを選択すれば加入することができます。

注意点

- ただし、保険料は加入時の保険料で計算されるため、保険料が高額になり、高齢なので何らかの病気を抱えていることが多く、健康状態によって加入できない可能性があることに注意が必要です。

\プロがあなたに最適な保険を提案!/

保険会社のがん保険のデメリット

次にがん保険のデメリットについてです。

がん保険は使わない確率も2分の1

がん保険は想定できるリスク全てに対して特約を上乗せしてカバーしようとすれば、当然保険料が高額になります。

設計が難しい

がん共済はある程度商品がパッケージ化されており、いくつかの選択肢から選ぶだけで簡単に商品を選択することが出来ます。

しかし、がん保険は主契約の手術給付金や入院給付金以外にも多くの特約があります。

そしてその特約にも給付要件が定められていることがあります。

注意点

- がん診断給付金を例にすると、上皮内がんは対象にならなかったり、がん診断給付金を1度きりしか受け取れないタイプや複数回受取れる場合など保険会社によって細かい違いがあります。

- 初めてがん保険を検討する人や保険の知識があまりない人、どの特約が必要なのか?入院給付金はいくら必要なのか?など一人でがん保険を設計するのは難しい場合があります。

どんな保障がご自身にとって必要なのかわからない場合は、無料保険相談所で専門家に相談することをおすすめします。

\プロがあなたに最適な保険を提案!/

共済をおすすめする人、保険会社をおすすめする人

共済をおすすめする人

子どもが独立した人

がんの保障という点では手薄になる一面はありますが、毎月の掛け金はがん保険に比べて割安な傾向があります。

子どもが独立をしたので、自身に万が一のことがあってもさほど大きな保障を残す必要性がない場合はがん共済も有効な選択肢といえるでしょう。

すでにある程度の貯蓄が用意できている人

その他共済をおすすめする人

すでにがん保険に加入をしているが、少し拡充したい場合や、通常のがん保険に加入できるほどお金に余裕がない場合は共済を検討しましょう。

保険会社をおすすめする人

支出のピークの最中にある一家の大黒柱

保険会社のがん保険は、がんの基本的な備えの他、特約も多く、さらにがん入院給付金や診断給付金などの給付金額も自身で設定することが可能です。

結婚して配偶者や子どもがいて、自身が大黒柱として一家の家計を支えている立場で、がんに罹患した場合、以下のような懸念が出てきます。

注意点

- 手術代や治療費といった医療費がかかる

- 状態によっては治療や通院によって働けなくなり、収入が減少する

- あるいは収入がなくなることで、家族に大きな経済的不安をもたらすことがある

万が一自身ががんになった時に、教育費や住宅ローンの返済などに加え、がんに関する医療費で家族に負担をかけたくない場合は、ある程度大きながんの保障を用意しておく必要があります。

高齢者

子どもが独立をすると、生命保険、生命共済に関しては保障額を減らすのが一般的です。

注意点

- しかし、年齢を重ねるごとにがんの罹患率が高まる傾向があるため、がんの備えについては高齢者ほど必要性が高まります。

- 共済は高齢者が加入できる保障額が制限されることがあるので、十分な保障を用意するためには保険会社のがん保険に加入することを検討しましょう。

保険の加入や見直しを検討するなら必ずすべきこと

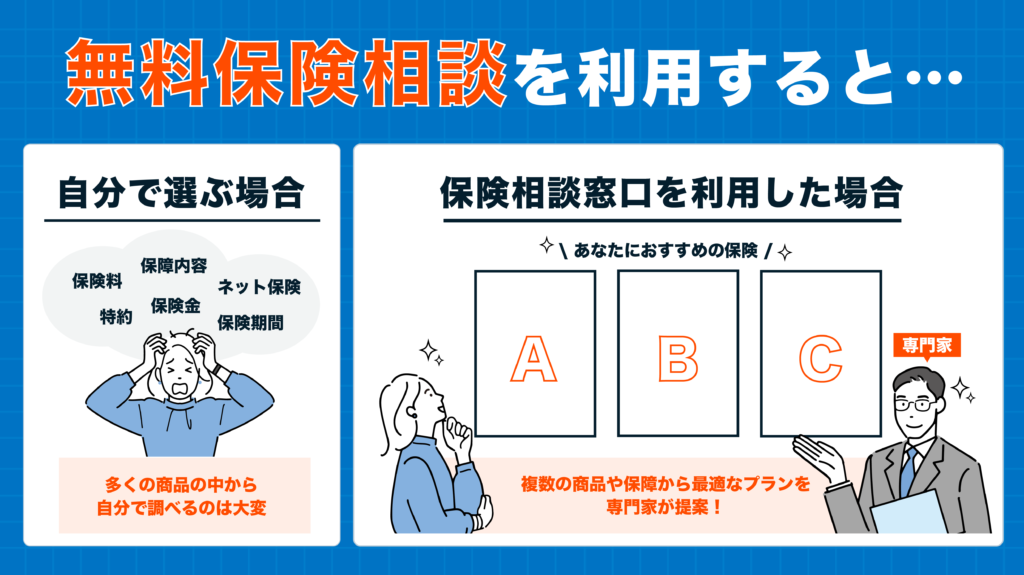

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?

どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

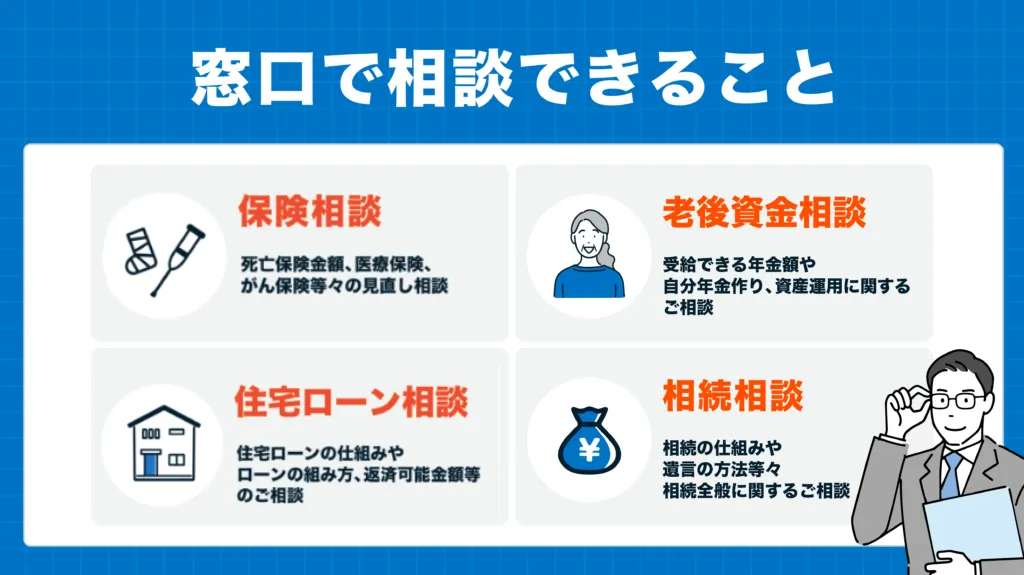

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

「周りに実際無料保険相談を利用したことがある知人がいないからイメージがつきづらい…」と思っておられる方に、実際に無料の保険相談窓口を利用した方の口コミ評判をご紹介します。

また、相談員が国家資格であるFPさんであるということで、知識が豊富で、これからの世代を生きていくために将来のお金のことも考えていたところだったので、保険のことにとどまらないお話は非常に刺激になりました。

マネーリテラシーが低い自分にとっても、お金の不安な気持ちや保険の見直しについてもしっかり根拠だてて説明してくれたので良かったです。

個人的に調べて選ぶことには限界があり、プロに相談することで幅広い知識の中から提案してくれましたので、大変助かりました。

自分にとっても勉強になりましたし、将来の自分にとって必要なことは何なのかを考えることも学ぶことができました。

保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ほけんのぜんぶでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1 ほけんのぜんぶ 総合保険代理店事業 2023年9月時点

2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

マネードクターのここがおすすめ!

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に約2,300人も在籍 ※2

- 相談満足度91.4% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

- 保険相談後選んだプレゼントがもらえる!

無料の保険相談窓口としてテレビCMも行っていることからご存じの方も多いマネードクターは、保険のことと同時に他のお金についての悩み事も相談できるため頼りになること間違いなしです。

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:33社 損害保険:11社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

マネードクターでは、無料保険相談の予約時にお好きなプレゼントを選択し、相談後にもれなくプレゼントを受け取ることができます!

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

※1…2024年1月時点

※2…2020年度実績

※3…2022年12月-2023年11月(マネードクター自社アンケートより)

3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

保険マンモスのここがおすすめ!

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

相談満足度も実績も多くあり、安心して相談ができると定評があります。

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

保険マンモスでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

保険市場のここがおすすめ!

- 取扱保険会は業界最大の98社

- オンラインでの相談が可能

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | なし |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

保険無料相談ドットコムのここがおすすめ!

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

無料保険相談所の選び方

無料の保険相談窓口はショッピングモールやテレビCMで見たことがあれど、実際に利用をしたことがないと、何を基準に窓口を選べば良いのか迷ってしまいますよね。

数ある中からあなたに合った保険相談所を見つけるには、以下の項目をチェックするとよいでしょう。

- 1.相談場所は、自宅(オンラインor電話)か、店舗か、指定した場所か

- 2.相談担当者が専門知識を有しているか

- 3.取り扱っている保険会社数の多さ

1.保険相談をする場所はどこが良いか

新型コロナウイルスの流行をきっかけに、現在では各社がオンラインでの相談を実施しています。リモート業務の前後や休憩時間はもちろんのこと、お休みの時間などさくっと相談できるので大変好評なサービスです。

わざわざ外出するのは控えたいときも、気軽に自宅で相談ができます。

カメラを使用する相談も、電話のみでの相談も実施している会社もあります。まずは利用してみるのもよいかもしれません。

その他にも、よく利用するショッピングモールや駅の近隣にある店舗での相談ができる「店舗型」や、職場や自宅近くのカフェやファミレスで相談ができる「訪問型」もあります。

2.相談担当者が専門知識を有しているか

無料の保険相談窓口は多くありますが、相談に乗ってくれる担当者はどこも同じではないかと思われがちですが、実は、担当者は相談窓口によって異なることはもちろんのこと、店舗によっても異なります。

保険の相談に乗ってくれる担当者全員がFPをはじめとする資格を持っているとは限りません。FPとは、以下のような幅広い知識を持ち合わせている者を指します。

- 保険

- 教育資金

- 年金制度

- 家計にかかわる金融

- 不動産

- 住宅ローン

- 税制など

生命保険への新規加入や見直しも、家計や家族のお金に直結する項目であることから、専門知識を有している担当者のほうが、有益な提案やアドバイスができる可能性が高くなります。

3.取り扱っている保険会社数の多さ

無料の保険相談所のメリットの1つとして、複数の保険会社の商品を比較・検討できるという点が挙げられます。比較できる対象が多いほうが、ご自身や家族により最適な商品が見つかりやすいということに繋がります。

それでもどこにするか迷ったら

どの相談所も、もしも相談に乗ってくれる相談員を代えたい場合は無料で変更することが可能で、違う相談員に再度無料で相談をすることができます。

しかし、できることならば初めから質の良い相談員に担当してもらえると嬉しいですよね。

どの相談所も、担当者はこちらから選ぶことはできないため、まずは相談員が必ずFP資格を所持していると明記している「ほけんのぜんぶ」で相談をすることをおすすめします。

まとめ

がんへの備えとして、保険会社のがん保険と、共済が取り扱うがん共済という選択肢があります。

保険と共済はそれぞれ根拠法令と監督官庁も異なり、同じ内容でも使用する用語が異なることがあります。

保険会社が扱っているがん保険は、基本的な保障内容に希望する特約を柔軟に上乗せすることができる反面、保険料が共済に比べて高い傾向があります。一方、がん共済は掛け金の負担が小さい反面、保障という面では手薄になる場合があり、共済だけではカバーしきれない点があることは十分心得ておく必要があります。

がん保険とがん共済いずれも一長一短があるため、自身のライフスタイルに合ったものを選ぶために、それぞれの特徴を理解しておきましょう。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。