国民皆保険制度とは?特徴と海外との違いをわかりやすく解説

日本では、保険証さえ提示すればいつでもそこでも必要な医療サービスが受けられます。当たり前のように思えて実は世界的に見ても画期的なこの制度は「国民皆保険制度」と呼ばれています。

しかし昨今の少子高齢化の進行によって、制度の廃止を危惧する声も聞かれるようになりました。

今回は世界に誇る日本の「国民皆保険制度」の特徴をわかりやすく紹介。アメリカなどの海外の制度との違いや、現在の制度が出来上がるまでの歴史や今後の見通しなども紹介します。

この記事の要点

- 1.「国民皆保険制度」とは、国民すべてが公的医療保険に加入するという医療保険制度のことです。

- 2.日本の国民皆保険制度は、国民の誰もが全国の医療機関で公的保険によって医療を受けられること(フリーアクセス)が世界的にも高く評価されています。

- 3.ただし、高齢化の進展により医療費が増大し医療保険制度の財政状況がひっ迫しているのが現状です。国民皆保険制度を守るために、公的医療保険制度の不断の改革が求められています。

無料相談はこちら

※公式サイトに遷移します

この記事は5分程度で読めます。

国民皆保険制度とは?わかりやすく解説

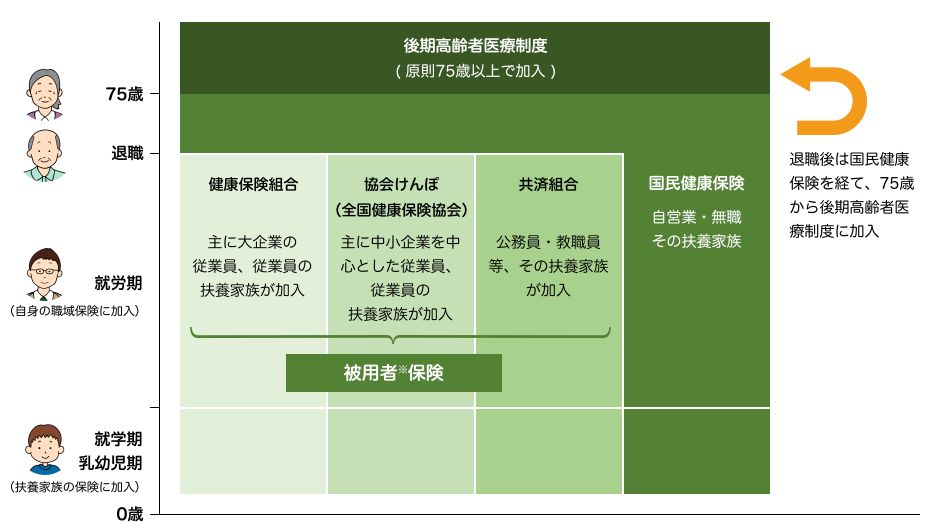

日本は国民皆保険制度を採用していて、国民全員が複数ある公的医療保険のどれかに加入しています。

日本の公的医療保険制度

日本の主な公的医療保険制度は次の通りです。

ポイント

- 健康保険組合(組合健保):主に大企業などの従業員とその家族が加入

- 全国健康保険協会(協会けんぽ):組合健保のない中小企業の従業員とその家族が加入

- 共済組合(共済):公務員とその家族が加入する医療保険。「国家公務員共済組合」「地方公務員共済組合」など

- 国民健康保険(国保):自営業者とその家族など、上記の健康保険の加入者以外の人が加入

- 後期高齢者医療制度:75歳以上の人

(日本の公的医療保障制度)

健康保険組合や全国健康保険協会、共済組合は「被用者(雇われている人)保険」と呼ばれ、会社の従業員だけでなくその扶養家族も同時に加入できるのが特徴です。

子どもから老人まで公的医療保険に加入

日本で生まれ生涯を日本で過ごせば、子どもから老人になるまで常に上記の公的医療保険に加入していることになります。

ポイント

- 生まれてから独立するまで:被扶養者として親の被用者保険(健康保険組合など)に加入

- 会社に勤務:会社の健康保険組合(または協会けんぽ)に加入

- 65歳で定年:国民健康保険に加入

- 75歳以降:後期高齢者医療制度に加入

公的医療保険制度の主な給付内容

国民皆保険制度によって加入する公的医療保険から受けられる主な給付は次の通りです。

ポイント

- 医療費の3割負担(年齢などによって負担割合は異なる)

- 高額療養費制度(1か月の医療費が所定の金額を超えた場合に、超過分が還付してもらえる制度)

- 出産育児一時金(出産した時に支給される)

- 出産手当金(出産で休業した時に支給される)※被用者保険の被保険者のみ

- 傷病手当金(病気などで休業した時に支給される)※被用者保険の被保険者のみ

\お金の不安は専門家に相談しよう/

日本の国民皆保険と海外の保険制度の違い

日本は「世界に誇れる国民皆保険制度」を持っているといわれています。

日本の公的医療保険制度はどこが優れていて、海外の他の国の制度とはどう違うのかをみていきましょう。

日本の医療は世界から高い評価を受けている

日本の医療は世界から高い評価を受けています。

ポイント

- 2012年のThe Conference Board of Canada(※)の資料では、平均寿命や病気ごとの死亡率などの項目で高い評価を受けました。

- さらに、総合評価では調査対象17か国のなかで1位を獲得しました。

(※)カナダにある非営利の研究グループ組織。メンバーは世界60か国の1,000以上の官民企業。 - また、2011年にイギリスの医学誌『THE LANCET』では、次の3点で日本の医療が高く評価されました。

- 短期間で世界一の長寿国となり高い健康水準を実現

- 国民皆保険で公平でアクセスしやすい医療を実現

- 先進国の中では低い医療費でこれらを達成したこと

世界の医療保険制度

日本の医療保険制度の特徴を確認するために、世界の医療保険制度についてみていきましょう。

対象はOECD(経済協力開発機構)加盟の先進国が中心になります。

参考:厚生労働省「医療保障制度に関する国際関係資料について」

制度類型と公的医療保険制度の加入対象者

制度類型と公的医療保険制度の加入対象者は次の通りです。

制度類型は主に、日本が採用している「社会保険方式」と医療サービスなどの費用を税金で賄う「税方式」に分かれます。

| 制度類型 | 加入対象者 | |

| 日本 | 社会保険方式 | 全国民(加入率100%) |

|---|---|---|

| ドイツ | 社会保険方式 | 自営業者・高所得者以外(加入率87%) |

| フランス | 社会保険方式 | 一部を除く全国民(加入率99%) |

| スウェーデン | 税方式 | 全国民(加入率100%) |

| イギリス | 税方式 | 全国民(加入率100%) |

| アメリカ | メディケア・メディケイド | メディケア:65歳以上の高年齢者や障害者 メディケイド:所定の条件を満たす低所得者 |

「税方式」を採用するイギリスやスウェーデンでは、国民皆保険制度が導入されています。

日本と同じ「社会保険方式」を採用するフランスではほぼ国民皆保険といえる状況ですが、ドイツは加入率87%に留まります。

ただし、加入対象者以外の人に対しては民間医療保険への加入が義務付けられています。

しかし、アメリカについては公的医療保険制度の加入対象者は限定的で、国民の67.5%が民間保険を利用しており、無保険者が全体の10%弱を占める状況です。

医療費の負担額

前述の6か国の医療費の負担額・負担割合(患者が負担する割合)は次の通りです。

| 医療費の負担額・負担割合 | |

| 日本 | 原則30%(年齢などで異なる) |

|---|---|

| ドイツ | 外来:なし、入院1日1ユーロ、薬剤:10% |

| フランス | 外来:30%、入院20%、薬剤35% |

| スウェーデン | 広域自治体によって異なる |

| イギリス | 原則自己負担なし |

| アメリカ | (強制加入分)入院は当初60日間は1,340ドルまで自己負担、 その後は入院日数によって所定の金額を自己負担 |

「税方式」のイギリスやスウェーデンでは、医療費の自己負担額はなし、または低額に抑えられています。

日本と同じ「社会保険方式」のドイツやフランスでは、定率または定額の自己負担があります。

医療体制や医療費

最後に各国の医療体制や医療費を比較します。

| 人口千人当たりの病床数 | 人口千人当たりの医師数 | 1人当たりの医療費 | |

| 日本 | 13.1床 | 2.4人 | 4,630ドル |

|---|---|---|---|

| ドイツ | 8.0床 | 4.3人 | 5,848ドル |

| フランス | 6.0床 | 3.2人 | 4,931ドル |

| スウェーデン | 2.2床 | 4.1人 | 5,264ドル |

| イギリス | 2.5床 | 2.8人 | 3,943ドル |

| アメリカ | 2.8床 | 2.6人 | 10,207ドル |

ポイント

- 他の国と比較して、日本の「1人当たりの医療費」は平均的ですが、人口当たりでみると病床数は多く、医師数は少なめです。

- アメリカの高額な医療費が目立ちます。医療費が高額であるために民間保険の保険料も高くなり、その結果、低所得者層の無保険者が多く存在します。

2014年に導入されたオバマケア(医療保険制度改革法)も政権交代が続き、今後の行方が注目されます。

\お金の不安は専門家に相談しよう/

国民皆保険制度が廃止される可能性はある?

健康保険組合連合会のホームページでは「当たり前じゃなくなるかも!?国民皆保険の危機!」 という記事が掲載されています。

高齢化社会が進展する中で医療費が急激に増大し、国民皆保険制度の存続に警鐘を鳴らしています。

注意点

- 「医療費の約6割を占める高齢者医療費の増加が著しく、現役世代が高齢者医療を支えるという構造に限界が見えはじめている」

- 「このままではあたりまえと思っていた「国民皆保険制度」の崩壊にもつながりかねない」

- 「現役世代の過重な負担を軽減する高齢者医療制度の改革が必要不可欠」

国民皆保険制度が危うくなる原因

国民皆保険制度が危うくなる主な原因は次の2つです。

注意点

- 高齢化の進展による医療費が急激に増加している。

- 健康保険制度を支える現役世代の負担が限界に近づいている。

それぞれの状況についてみていきましょう。

国民医療費は43.3兆円

「国民医療費」は年々、急増しています。「1人当たりの医療費」の増加に比例して、国民医療費も増えています。

| 国民医療費 | 1人当たりの 医療費 | |

| 平成元年 | 19.7兆円 | 16.0万円 |

|---|---|---|

| 平成5年 | 24.3兆円 | 19.5万円 |

| 平成10年 | 29.5兆円 | 23.3万円 |

| 平成15年 | 31.5兆円 | 24.7万円 |

| 平成20年 | 34.8兆円 | 27.2万円 |

| 平成25年 | 40.0兆円 | 31.4万円 |

| 平成30年 | 43.3兆円 | 34.3万円 |

| 令和3年 | 45兆円 | 35.8万円 |

参考:厚生労働省「令和3年度 国民医療費の概況 」P3 (次表も同様)

「1人当たりの医療費」の増加の要因は、医療費のかかる高齢者が増えているからです。

| 国民医療費 | 後期高齢者の医療費 | 国民医療費に対する比率 | |

| 平成26年 | 40.8兆円 | 13.3万円 | 32.8% |

|---|---|---|---|

| 平成27年 | 42.3兆円 | 14.0万円 | 33.1% |

| 平成28年 | 42.1兆円 | 14.1万円 | 33.6% |

| 平成29年 | 43.0兆円 | 14.7万円 | 34.3% |

| 平成30年 | 43.3兆円 | 15.0万円 | 34.7% |

| 令和3年 | 45兆円 | 15.7万円 | 34.9% |

後期高齢者(75歳以上)については医療費の伸びが大きく、また国民医療費に占める割合も高まっています。

国民負担率は44.3%

国民負担率は、国民所得に対する税金と社会保険料の割合です。収入の約44%が税金と社会保険料に充てられているのです。

| 国民負担率 | (うち.社会保険料) | |

| 令和元年 | 44.2% | 18.5% |

|---|---|---|

| 令和2年 | 47.4% | 19.6% |

| 令和3年 | 48.1% | 19.2% |

| 令和4年 | 48.4% | 19.0% |

| 令和5年 | 46.1% | 18.6% |

| 令和6年(見通し) | 45.1% | 18.4% |

国民負担率が上昇した原因は、社会保険料の増加です。

注意点

- 健康保険や介護保険、厚生年金などすべての社会保険料が大幅に上昇しました。

- 健康保険については、現役世代は健康保険料の45%を高齢者医療へ拠出しているため、高齢者医療費の増加とともに負担が増し限界に近づいているともいわれます。

国民皆保険制度を守るための課題

国民皆保険制度を守るためには支出を減らし、収入を増やすことが課題となります。具体的には次の通りです。

ポイント

- 診療報酬の適正化や薬価改定による医療費の引き下げ

- メタボ健診など病気予防・健康管理による医療費の抑制

- 電子カルテやオンライン診療の導入などによる医療の効率化

- 後期高齢者の医療費負担の引き上げ

- 現役世代の健康保険料の引き上げ など

日本が世界に誇る国民皆保険制度を今すぐなくそうという議論はありませんが、現状のままでは「保険料負担の引き上げ」や「給付水準の引き下げ」が予想されます。

\お金の不安は専門家に相談しよう/

国民皆保険制度の歴史

最後に、国民皆保険制度の歴史についてみていきましょう。

最初に健康保険制度が法定されたのは大正時代と昭和初期でした。

ポイント

- 大正11年:(旧)健康保険法制定(昭和2年に完全施行)

- 昭和13年:(旧)国民健康保険法制定(同年施行)

制度発足当時の加入者は少数でしたが、徐々に加入数が増え、現在の国民健康保険法が制定され国民皆保険が実現しました。

ポイント

- 昭和33年:(新)国民健康保険法制定

- 昭和36年:国民健康保険事業が全市区町村で実施され「国民皆保険制度」が完成。

国民皆保険制度が完成した後もさまざまな改革を経て現在に至ります。

ポイント

- 平成9年:介護保険法制定(平成12年施行)

- 平成18年:後期高齢者医療制度の創設(平成20年施行)

保険の加入や見直しにおすすめの無料相談所3選

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス |

|  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 全国にFP2,300名 | 提携FPが全国に3,500名 |

| 店舗数 | なし | 150拠点以上 | なし |

| オンライン相談 | ◯ | ◯ | ◯ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 |

| 詳細 |

※2024年3月時点

ほけんのぜんぶ

- 忙しくて保険を選ぶ時間がとれない方に分かりやすく提案

- 保険・家計・運用の知識を持ったFPが在籍

- 拠点が全国にあり、どこでも派遣が可能

「普段お仕事や子育てなどが忙しく保険を調べる時間がない」「保険を選ぶ時間がない」という方は多いでしょう。そんな方におすすめなのが、お金のスペシャリストに相談できる保険相談窓口『ほけんのぜんぶ』です。

ほけんのぜんぶの相談員はFP資格取得率100%※1であり、すべての相談員が保険・家計・運用などの知識を持っています。

また、取扱生命保険・損害保険会社は42社※2と豊富で、複数の商品と比較して選ぶことができます。

※2 2024年4月時点

マネードクター

- ライフスタイルに応じた相談が可能

- 資産の活用方法も相談可能

- 相談場所は自由

「ライフスタイルが変わり、将来に向けてお金のことを考えることが多くなった」「今後は保険や貯蓄、資産運用も考えていきたい」という方におすすめなのが、お金の総合相談サービス『マネードクター』です。

病気・けがの治療費が必要になったときに備えておくべき医療保険や生命保険などの相談から、固定費の見直し・資産の活用方法などについて相談できます。

そして、相談は店舗やカフェ、自宅、オンラインなど都合に合わせて選べるので、不便に感じることもありません。

保険マンモス

- 保険相談サービス利用に関する調査で11項目第1位※1

- 合わない担当者なら変更が可能

- 短時間で濃い相談が可能

「自分に本当にあった生命保険だけを知りたい」「生命保険以外にも複数の保険について詳し知りたい」と考える方におすすめなのが、FPマッチングサービス『保険マンモス』です。

全国にいる提携FP4,500人以上の中から評判が高いFPをさらに厳選したうえで、要望に合わせてマッチングを行い、最適な商品を紹介してくれます。

また、マッチしたFPが合わなかった場合も、すぐに担当FPを変更できるので安心して利用できるでしょう。

まとめ

「国民皆保険制度」とは、国民すべてが公的医療保険に加入するという医療保険制度のことです。

日本の国民皆保険制度は、国民の誰もが全国の医療機関で公的保険によって医療を受けられること(フリーアクセス)が世界的にも高く評価されています。

ただし、高齢化の進展により医療費が増大し医療保険制度の財政状況がひっ迫しているのが現状です。国民皆保険制度を守るために、公的医療保険制度の不断の改革が求められています。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。