保険の解約返戻金とは?いつ・いくらもらえる?種類別に徹底解説

生涯にわたって保障を受けるつもりで生命保険に加入したとしても、ライフスタイルの変化によって生命保険を見直す必要性が生じることがあります。

今の保険では保障が足りないと感じたり、逆に過剰だと感じたりしたら保険を解約し、新しい保険に加入することになります。その際保険の種類によっては、解約するときに「解約返戻金」を受け取れることがあると聞いたことはありますか?

自身の保険の内容を事前に把握し、受け取れる解約返戻金の詳細を知っておく必要があります。

この記事の要点

- 1.解約返戻金は、解約返戻金を設定されている生命保険に加入しており、契約者が保険を解約した場合と保険会社から契約の解除を伝えられた場合に受け取ることができる。

- 2.生命保険は必要な時に適切な保障を受けられるかが大切ですが、将来の資産形成も考慮すると、返戻率も重要な項目といえます。

- 3.解約返戻金が高く設定されている保険は、その分支払う保険料も高額になるため、自身に最適な保険料と保障のバランスを見極めることが大切です。

- 4. 生命保険の加入や見直しを検討しているなら、一度保険相談窓口で専門家に相談してみましょう。

- 5. 保険相談窓口「ほけんのぜんぶ」では、専門家があなたに最適な保険を無料で相談・提案してくれます。

この記事は5分程度で読めます。

こちらの記事も読まれています

※本コンテンツで紹介している保険会社及び保険代理店は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品・サービスの一部または全部に広告が含まれています。しかし、各商品・サービスの情報や評価に一切影響する事はありません。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

目次

生命保険の解約返戻金とは?

解約返戻金がある保険に加入することで「死亡・高度障害状態」にならなくとも、戻ってくるお金で将来の資産形成が可能になります。

いくつかの種類に分類できる

ひとくちに「解約返戻金」といっても、大きく分けて以下の3種類があります。

解約返戻金の種類

- 従来型

- 低解約返戻金型

- 無解約返戻金型

それぞれについて見ていきましょう。

従来型

従来型の解約返戻金は、一般的な終身保険や養老保険に設定されているタイプです。

従来型の特徴

- 保険料の支払い額に応じて解約返戻金が増えていきます。

- 満期があるタイプなら満期に近づくほどに返戻率が高くなり、終身保険では保険料払込期間満了後に加入し続けることで返戻率が高まるのも特徴です。

- 3種類の中で、もっとも返戻率が高くなっており、保険料払込期間内に解約したとしても一定の返戻金を受け取ることができます。

\プロがあなたに最適な保険を提案!/

低解約返戻金型

低解約返戻金型は、加入してから一定期間の返戻率が低く設定されているタイプです。

低く設定されている期間の返戻率に関しては、一般的に従来型の約70%程度に抑えられています。

とはいえ、いつまでも低いというわけではありません。

低解約返戻金型の特徴

- 「保険料払込期間中」の解約返戻金が低く設定されている一方、払込期間を過ぎれば従来型と同じ水準まで戻るのが特徴です。

- 払込期間満了後に返戻率が100%に近づく、あるいは100%を超える商品もあるため、資産形成目的としては従来型に負けず有効です。

- また、従来型よりも払込期間中の返戻率が低いことで、払い込む保険料が従来型の解約返戻金を設定した保険よりも安くなるメリットもあります。

無解約返戻金型

文字通り、解約返戻金が設定されないタイプです。

定期保険や収入保障保険などの、いわゆる「掛け捨て」がこのタイプにあたります。

無解約返戻金型の特徴

- 無解約返戻金でも解約返戻金を受け取れるケースはゼロではありませんが、受け取れる金額はごくわずかです。

- 一方で「保険料が割安」というメリットもあります。

- 解約返戻金を受け取らないことで、保障に関してのみ保険料を支払うためです。

- 仮に終身保険と定期保険で保障内容が同等であった場合は、定期保険の方が保険料は割安になります。

\プロがあなたに最適な保険を提案!/

解約返戻金がある保険、ない保険がある

解約返戻金が設定されているかどうかは「保険の種類」「加入期間」「契約内容」以下の項目などによって異なるため、必ずしも保険を解約すれば解約返戻金を受け取れるわけではありません。

生命保険の中で解約返戻金が設定されているのは、以下に挙げる生命保険です。

解約返戻金が設定されている生命保険

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

解約返戻金が設定されていない生命保険

- しかし、同じ「生命保険」の仲間であっても「定期保険」「収入保障保険」では解約返戻金はありません。

- これは、貯蓄性を無くす代わりに保険料を安くする掛け捨てタイプの保険であるためです。

- 同じく、ケガや病気に備えるための「医療保険」やがんに備えるための「がん保険」では解約返戻金は原則として設定されません。

ごくまれに解約返戻金が支払われるケースもありますが、実際に受け取れる金額は終身保険などと比較してごくわずかな金額です。

保険料の満額が返ってくるわけではない

貯蓄性のある終身保険や養老保険であっても、満額が必ず戻るわけではありません。

貯蓄型の保険には「保障部分」と「貯蓄部分」があり、このうち貯蓄部分が解約返戻金になるためです。

注意点

- 経費などが差し引かれるため、貯蓄部分についても全額を受け取れるわけではありません。

- また、解約返戻金の金額は保険に加入していた年数によっても異なります。

- 加入期間が短い場合はそれまで支払った保険料の総額を下回る一方で、加入期間が長くなるほど返戻率は上がります。

場合によっては払い込んだ保険料を上回る可能性もあります。

\プロがあなたに最適な保険を提案!/

【生命保険】解約返戻金はいつ受け取れる?

解約返戻金を受け取れるのは、以下のタイミングです。

解約返戻金を受け取れるタイミング

- 契約者が保険を解約した場合

- 保険会社から契約の解除を伝えられた場合

生命保険を解約する場合の手続きは各保険会社によって異なる点もありますが、大まかに以下の流れとなります。

- 生命保険の担当者に連絡をする

(申込時のパンフレットや保険証券に記載されているコールセンターの番号に電話するか、あるいは営業マンとやり取りをしたことがあれば、その営業マンに電話をしても良いでしょう。) - 解約手続きに必要な書類を郵送してもらう

- 書類を返送することで解約の手続き完了

解約返戻金は、解約手続きが完了してから1営業日後から1週間後あたりを目安に口座に振り込まれます。

できるだけ早く受け取りたい場合は自分で窓口に行って手続きすることも可能です。

窓口であれば不明点を教えてもらいながら手続きを進められるため、記入ミスで書き直しになる心配もありません。

払込期間中に解約すると解約返戻金が少なくなる

解約返戻金は、保険料を支払った期間に応じて受け取れます。

注意点

- やむを得ず加入から数年で解約するようなケースでも受け取れますが、受け取れる解約返戻金の額は少なくなり、ほとんどの場合で元本割れを起こします。

- 加入後すぐの解約では解約返戻金を受け取れず、逆に事務手続きの経費が請求される可能性もあるため注意が必要です。

\プロがあなたに最適な保険を提案!/

【生命保険】解約返戻金はいくら受け取れる?

いくらの解約返戻金を受け取ることができるかについては、一概に金額が決まっているわけではありません。

解約返戻金をいくら受け取れるかは「返戻率」で決まる

返戻率は、以下の計算式で求めることができます。

ポイント

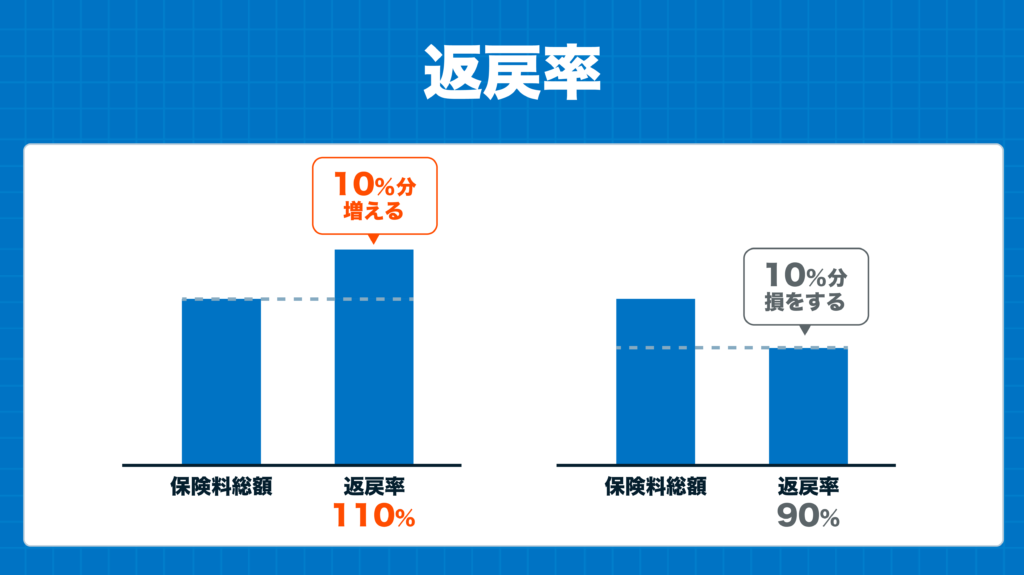

- 返戻率が高ければ高いほど、生命保険を解約したときに受け取れる解約返戻金が多くなります。

- 返戻率が100%を超えれば、支払った保険料よりも多く解約返戻金を受け取ることが可能です。

- 逆に100%を下回る場合は受け取れる解約返戻金が払込保険料の総額より少なくなることを覚えておきましょう。

\プロがあなたに最適な保険を提案!/

返戻率が高ければよいというわけではない

多くの人は返戻率が低い保険よりも高い保険の方がよいと考えるでしょう。

一般的に返戻率が高い保険では、保険料も高く設定される傾向にあります。

注意点

- 終身保険などは貯蓄性が高いために返戻率のことばかり考えてしまいがちですが、あくまでも「保険」です。

- 「万が一の際に保障を受けられること」を考える必要があります。

- あまりに高い保険料では支払いが続かず、結局は解約することになるかもしれません。

- 解約してしまうと保障が無くなり、いざというときに保険を利用できなくなってしまいます。

解約返戻金の確認方法

解約返戻金がどのくらい戻ってくるのかを確認したい場合は、加入している生命保険会社に聞くのが手っ取り早いでしょう。

教えてもらうためには必ず本人が問い合わせする必要がありますが、保険証券の番号を伝えればスムーズに聞き出すことができます。

あるいは自分で調べることも可能です。

解約返戻金のある・なし、どれくらいの解約返戻金を受け取れるかは「設計書」を見れば分かります。

解約返戻金ありの場合は、資料には「解約返戻金」「返戻率」などの情報が記載されています。

記載内容を確認すれば、解約返戻金の金額も読み取ることが可能です。

\プロがあなたに最適な保険を提案!/

【医療保険】解約返戻金がある医療保険の特徴

解約返戻金があるタイプの保険は、解約返戻金が総払込保険料を上回るとは限りませんが、払込済年齢を経過すると解約返戻金は増えていくという特徴があります。

注意点

- 医療保険に解約返戻金のあるタイプもありますが、現在は掛け捨ての医療保険が主流となっております。そのため、契約時には掛け捨てのタイプなのか、解約返戻金があるタイプなのかをしっかりと確認するべきでしょう。

医療保険の解約返戻金は万が一の保障にもなる

自身に万が一のことがあった時には生命保険でカバーをすることになりますが、解約返戻金のある医療保険に加入をしている間に万が一のことがあった場合は、その時点での解約返戻金相当額が生命保険金として支払われる商品もあります。

ただし、保険料が割高になる点は要注意です。

\プロがあなたに最適な保険を提案!/

医療保険見直しの際に次の保険の保険料の原資になる

解約返戻金のある医療保険を解約すれば解約返戻金が一部受け取れるため、次に新しい医療保険やその他の保険へ乗り換える場合には保険料の原資として活用することができます。

解約返戻金を活用して、見直し後の保険を年払いにする、可能であれば数年分支払いを済ませることで当面の保険料負担をなくすことができます。

【医療保険】解約返戻金がある医療保険の注意点

どの保険商品の解約返戻金も同様ですが、解約返戻金は「解約をしないと受け取れない」という点には注意が必要です。

生命保険の場合…

- 生命保険は、子どもが独り立ちをして住宅ローンなどの返済が終われば遺族のための保障の必要は少なくなります。

- 一般的な家庭では、時間の経過とともにその必要性または必要保障額は徐々に減少していきます。

- そのため、時期をみて生命保険を解約して解約返戻金を受け取ることもできるでしょう。

- 今すぐ解約返戻金が必要なければ、解約せずに保険に加入をし続けていれば保障は残り、解約返戻金は少しずつ増え続けます。

一方、医療保険に関してはその特性上、生命保険と同じ扱いにすることが難しい事情があります。

まずは医療保険を取り巻く社会背景から見ていきます。

厚生労働省の医療保険に関する基礎資料の中の平成30年度の生涯医療費の統計をみると、一人当たり一生涯かかる医療費は約2,700万円で、そのうちの約半分を70歳以降に使うという結果になっています。

そして、前述しましたが高齢になればなるほど医療保険の解約返戻金は減少していく特徴があるという点も注意が必要です。

\プロがあなたに最適な保険を提案!/

【がん保険】解約返戻金があるがん保険の特徴

一部のがん保険では、解約返戻金を受け取れる商品もあります。

解約返戻金があるがん保険の特徴を見てみましょう。

解約返戻金の有無を選べる保険がある

がん保険の場合、解約返戻金は絶対に受け取れるわけではありません。

ほとんどの保険は掛け捨ての設定になっており、終身型のがん保険であっても解約返戻金の設定がないのが一般的です。

ただし、なかには解約返戻金が設定されているタイプのがん保険もあります。

解約返戻金の有無は契約者の側が選択できるようになっていることもあります。

注意点

また、解約返戻金を受け取れる代わりに毎月の保険料は割高になる点にも注意が必要です。

\プロがあなたに最適な保険を提案!/

高い返戻率にはならない

貯蓄型の生命保険といえば、終身保険や養老保険、学資保険が代表的な商品で、商品や契約内容にもよりますが、返戻率が100%を超える保険もあります。

注意点

- 一方でがん保険では解約返戻金を受け取れるといっても、そこまで高い返戻率にはならないことがほとんどです。

- 終身保険や学資保険などと比較して返戻率は低めに設定されるのが一般的です。

あるいは保険期間中の返戻率が低く設定され、被保険者が死亡した場合に死亡給付金として解約返戻金相当額が支払われるパターンもあります。

掛け捨て型よりも保険料が高め

貯蓄型のがん保険では解約返戻金という形で積み立てた保険料を受け取れますが、そのために保険料の一部を積み立てる必要があります。

\プロがあなたに最適な保険を提案!/

契約者貸付・自動振替貸付を利用できる

解約返戻金が設定されている場合、解約返戻金の範囲内で保険独自の制度を利用することができます。

たとえば契約者貸付制度が挙げられます。

がん保険を本当に解約してしまうと契約が継続できませんが、契約者貸付であれば保険の契約は継続したままお金を借りることが可能です。

もう1つ、自動振替制度を利用することもできます。

急病などで会社を休んで保険料を支払えなくなった場合など、自動的に立て替えてもらうことで契約を継続できます。

【がん保険】解約返戻金はいくら戻ってくる?

がん保険は終身であっても掛け捨てであることが多く、解約返戻金は受け取れないのが一般的です。

入院給付金によって解約返戻金が決まるケース

例えばA社の場合、解約返戻金の有無を契約時に決められます。

ポイント

- 解約返戻金ありを選択した場合は保険料払込期間満了後に入院給付金日額の10倍に相当する金額を受け取ることが可能です。

- 入院給付金を1日1万円に設定した場合、保険料払込期間満了後に解約すれば10万円を受け取れる計算です。

支払った保険料と受け取った給付金の差額が受け取れるタイプ

もう1つ、T社のがん保険では、支払った保険料の一部または全額が戻ってくるのが特徴です。

70歳までに払い込む保険料に関して、診断給付金または健康還付給付金として受け取れます。

受け取れる金額は、すでに診断給付金を受け取っているかどうかで以下のように変わってきます。

ポイント

- 診断給付金の受取りがない=全額を健康還付給付金として受け取る

- 診断給付金の受取りがあった=差額が健康還付給付金として戻ってくる

\プロがあなたに最適な保険を提案!/

【がん保険】解約返戻金があるがん保険の注意点

解約返戻金を受け取れるがん保険を解約する場合、事前に知っておきたい注意点について解説します。

利益が出た場合は課税される

解約返戻金の受取額が、今まで払い込んだ保険料を上回る場合には所得税の課税対象になります。

解約返戻金を一時金として受け取った場合には一時所得として課税の対象になります。

一時所得の計算式

- 総収入額 - 収入を得るために支出した金額 - 特別控除額(最高50万円)

がん保険の解約返戻金は返戻率が高くないため、課税されないケースもあるでしょう。

注意点

ただし、ほかに一時所得があった場合は合算して計算されるため、課税対象になる場合も考えられます。

本当に解約して良いのか再検討が必要

解約返戻金を受け取りたいがために、がん保険を解約することは本末転倒になる場合があります。

注意点

- がんは基本的に年齢を重ねるほど罹患する確率が高くなるタイプの病気です。

- 解約したあとに万が一がんに罹患した場合、給付金を受け取ることができなくなります。

- その後に再加入する場合は加入時の年齢で保険料が再計算されるため、若いときよりも保険料は割高になってしまうのです。

\プロがあなたに最適な保険を提案!/

新しい保険に加入できない可能性を考慮する

がん保険に加入の際は保険会社に対して、自身の健康状態や就労状況など告知する必要があります。

注意点

一般的ながん保険では、過去にがんに罹患した経験がある場合は加入できない可能性が高くなります。

がん保険を解約したあとに新しいがん保険に加入できないことが分かった場合、頼れるのが公的な医療保険のみという状態に陥ってしまうことが考えられます。

こちらの記事も読まれています

保険を解約する際はがん保険の免責期間を考慮する

がん保険は医療保険と違って免責期間が存在します。

注意点

- この期間中はがんに罹患したとしても給付金が支払われることがありません。

- また、免責期間にがんと診断された場合、保険の契約自体が無効になってしまいます。

\プロがあなたに最適な保険を提案!/

解約返戻金に税金はかかる?

解約返戻金を受け取った際には、契約者(保険料を支払っている人)と受取人(保険金や解約返戻金を受け取る人)の関係により、「所得税」または「贈与税」がかかるケースがあります。

それぞれ、どのような条件で課税されることになるのか、詳しく確認していきましょう。

所得税がかかるケース【契約者=受取人の場合】

解約返戻金に所得税がかかるのは、契約者と受取人が同一人の場合で、具体的には以下のような組み合わせで加入している保険契約が該当します。

所得税がかかるケース | ||

|---|---|---|

契約者 | 被契約者 | 受取人 |

A(夫) | A(夫) | A(夫) |

A(夫) | B(妻) | A(夫) |

※()の中は例

たとえば、契約者・被契約者・受取人がすべて夫の場合と、契約者・受取人が夫で被契約者が妻の場合のように、夫が契約し満期金や解約返戻金も受け取る場合は所得税がかかります。

解約返戻金を一時金として受け取った場合、「一時所得」として課税されますが、受け取った解約返戻金の全額に課税されるわけではなく、課税対象となるのは支払った保険料と解約返戻金として受け取った金額の差額分となります。

また、「特別控除額」の50万円も差し引かれるため、課税対象になる金額はさらに少なくなります。

課税される所得税の計算は、以下の計算式で算出されます。

所得税の計算方法

一時所得=(解約返戻金-支払保険料の総額-50万円)×1/2

(ほかにも一時所得がある場合は合算して計算し、20万円を超える場合は確定申告をする必要があります。)

しかし、この計算式からもわかる通り、支払保険料の総額と解約返戻金の差額が50万円を超えない限りは一時所得が課税されることはありません。

\プロがあなたに最適な保険を提案!/

贈与税がかかるケース【契約者≠受取人の場合】

一方で、解約返戻金を受け取ったときに贈与税がかかるのは、契約者と受取人が別の人の場合で、以下のような保険契約が該当します。

贈与税がかかるケース | ||

|---|---|---|

契約者 | 被契約者 | 受取人 |

A(夫) | A(夫) | B(妻) |

A(夫) | B(妻) | B(妻) |

A(夫) | B(妻) | C(子) |

※()の中は例

贈与税がかかるのは、契約者と受取人が夫で被契約者が妻である場合、契約者が夫で被保険者と受取人が妻の場合、契約者が夫で被保険者が妻で受取人が子の場合で、いずれも契約者と受取人が別の人になっています。

贈与税には、「基礎控除」として110万円を控除することができ、贈与税がかかるのは解約返戻金から基礎控除の110万円を差し引いた金額となります。

贈与税課税対象額

贈与税課税対象額=解約返戻金-110万円

なお、所得税のように支払保険料の総額は差し引けませんのでご注意ください。

また、贈与税はほかの税金と比較して税金額が高額になるケースが多いので、契約者と受取人を同一人にするなどして節税対策を取っておくと良いでしょう。

\プロがあなたに最適な保険を提案!/

解約返戻金をできる限り多く受け取るためには?

ここでは、返戻率を高める方法についてみていきましょう。

返戻率が高い保険を選ぶ

ひとくちに生命保険といっても、種類に応じて返戻率に違いが生じます。

返戻率が高い保険を選択するのも1つの方法です。

変額保険

経済が好調で株価が高い場合など、一般的な生命保険よりも高い返戻率が期待できます。

変額保険の特徴

- 変額保険は、大きく分けると保険期間が一定の「有期型」、生涯保障が継続する「終身型」に分かれています。

- 死亡した際は、基本保険金に変動保険金を加えた額を受け取ることが可能です。

- 解約した場合は解約返戻金が受け取れるほか、有期型で満期を迎えれば満期保険金を受け取れます。

- それらの金額は資産運用の実績に左右され、最低保証がありません。

\プロがあなたに最適な保険を提案!/

外貨建て保険

終身保険や個人年金保険など一部の商品に外貨建ての保険が含まれています。

外貨建て保険の特徴

- 米ドルやユーロなどの外貨で保険料を払い込むほか、保険金や解約返戻金も外貨で受け取るのが特徴です。

- 為替の変動で円安に傾くことで解約返戻金の受取額が多くなります。

- 逆に、円高に進んだ場合は円に戻したときに受け取れる金額が少なくなるリスクがあります。

払込期間を短くする

より多くの解約返戻金を受け取るには、払込期間を短くするのも1つの方法です。

保険料払込期間を短く設定することで、受け取れる解約返戻金の金額が高くなります。

例えば終身払いではなく、保険料払込期間を60歳や65歳に設定することで終身払いよりも返戻率を上げることが可能です。

終身保険は保険期間も終身であり、保険料払込期間を過ぎても生涯にわたって保障を受けられます。

\プロがあなたに最適な保険を提案!/

できるだけ早く加入する

多くの生命保険では、加入する時点での年齢が高くなるほど返戻率は低くなります。

解約返戻金を多く受け取るには、なるべく早く加入して払込期間を長くすることが大切です。

生命保険の加入や見直しにおすすめの無料相談所5選

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- 生命保険の加入だけでなく、加入中の保険についての相談も可能

- 全国エリア対応で24時間365日予約できる

- 累計相談件数が多く、信頼性が高いサービスと言える

ほけんのぜんぶは、経験が豊富なファイナンシャルプランナーが利用者一人ひとりに合ったお金の全般的な相談に乗ってくれるサービスです。

生命保険の新規加入だけでなく、加入中の保険についても相談できるため、解約金返戻金がいつ受け取れるかという具体的なアドバイスを受けられるでしょう。

2021年10月時点で全国各地に優秀なファイナンシャルプランナーが350人在籍しており、どこに住んでいてもハイクオリティな提案に期待できます。また、2021年4月時点で累計相談件数は21万件を超えていることも魅力的でしょう。

特に子育て世代の人気が高く、日本コンシューマーリサーチの「信頼度」「安心して相談できると思う」「子育て世代のママ・パパにおすすめしたい」という部門で1位に選ばれていることも見逃せないポイントです。

出典:ほけんのぜんぶ

マネードクター

- 加入中の生命保険を踏まえて一人ひとりに合ったベストな提案をしてくれる

- 43社以上と提携しており、取扱い商品が豊富

- 相談の日時や場所を選べる

マネードクターはお金に関する悩みを総合的に踏まえて、一人ひとりに合った相談に乗ってくれるサービスです。新しく生命保険の提案をする場合も、現在加入している生命保険を加味してアドバイスをしてもらえるでしょう。

そして、相談日時や場所を選べる点もメリットの1つです。相談は利用者の都合を優先してもらえるため、自宅や職場、カフェなど行きやすい場所を気軽に提案できます。

出典:マネードクター

保険マンモス

- ニーズとマッチしたファイナンシャルプランナーが担当になる

- 厳しい採用基準をクリアしたファイナンシャルプランナーが全国に4,500人在籍している

- 顧客満足度が95%と高く、口コミや評判を参考にできる

保険マンモスはファイナンシャルプランナーが自動で選出されるのではなく、自分の家族構成やニーズに応じてマッチした人が担当に付くシステムです。

しかし、マッチングがイマイチだった場合でもイエローカード制で本人に直接伝えることなく、担当者の変更ができます。

また、顧客満足度は95%と高く、口コミや評判を重視してサービスを選びたい人でも安心です。公式サイトでは様々な利用者の声を閲覧できるため、相談に対してどのような対応があったかを簡単にチェックできます。

出典:保険マンモス

保険市場

- 相談相手をアバターまたはコンサルタントから選択できる

- コンサルタントの情報をチェックして指名できる

- 公式アプリで簡単にいつでも情報収集ができる

保険市場は保険だけでなく、お金に関する様々な相談ができるサービスです。相談相手はアバターまたはコンサルタントの2パターンがあるため、ニーズに合わせて選択できます。

アバターは人と直接話す訳ではないため、緊張せず気軽に利用できるでしょう。そして、コンサルタントは自動的に選出されるのではなく、利用者側がチェックした情報をもとに指名する制度が導入されています。

また、自分で気軽に情報収集したいという人には公式アプリを活用すると良いでしょう。公式アプリは人気の保険ランキングのチェックだけでなく、チャット機能も付いており、スマホで分からないことを確認できます。

出典:保険市場

保険無料相談ドットコム

- プロのライフコンサルタントが一人ひとりに合った相談に乗ってくれる

- 顧客満足度が高く、他の利用者の声をたくさん参考にできる

- 2024年6月30日までの対面相談でプレゼントが貰える

保険無料相談ドットコムは、プロのライフコンサルタントがお金に関する様々なアドバイスをしてくれます。興味のある保険や不安なことなど、利用者一人ひとりに合った相談ができるため、お金に関する相談がある人におすすめです。

そして、公式サイトでは相談内容や実際の対応、担当者の態度など利用者のリアルな体験談を閲覧できるため、初めての相談でも安心できるでしょう。

また、2024年6月30日までに面談を行い、アンケートに回答すればプレゼントがもらえるキャンペーンも実施しています。10種類の豪華なプレゼントの中から好きなものを選べるため、利用時にはキャンペーンを活用しましょう。

出典:保険無料相談ドットコム

解約返戻金を請求する方法

| 加入経路 | 請求方法 |

|---|---|

生命保険会社の職員から |

|

ネット保険から |

|

保険相談窓口から |

|

解約返戻金を請求する方法は、加入している生命保険会社や経路によって異なります。そのためご自身がどの経路で加入したか、確認しながら上記の方法で手続きを進めることが重要です。

解約返戻金は時期によって変動することがほとんどです。解約の手続きを行う前に、必ず現在の解約返戻金の額を確認することをおすすめします。

解約返戻金に関するよくある質問

まとめ

今回は、一部の生命保険を解約する際に受け取れる解約返戻金の概要と、「いつ、いくらくらい受け取ることができるのか」「できるだけ多くの解約返戻金を受け取るための方法」等について解説しました。

生命保険はあくまで「適切な保障を受けられるか」が大切ですが、将来の資産形成も考えれば返戻率も重要な項目です。

今回ご紹介した内容を参考に、ご自身のライフプランに合う保険商品を選んでいきましょう。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。