告知義務違反はみんなやってる?時効は2年?支払われたケースを紹介

告知義務違反とは、保険会社に現在の健康状態や過去の傷病歴に関して、事実を伝えない、または事実と異なった告知をすることです。

告知義務違反が発覚した場合、保険会社から契約を解除される可能性があります。

しかし、告知義務違反があっても、2年が経過していれば保険会社は契約を解除できないといわれていますが、例外はないのでしょうか?

そこで本記事では、告知義務違反があった場合の不利益や、例外的に支払いとなるケースなどもご紹介します。

この記事の要点

- 1.時効前に告知義務違反が発覚すると、契約が解除される可能性や、2年が経過して時効をむかえたとしても、告知義務違反の内容が重大な場合は2年経過後でも解除になる可能性もあります。

- 2.告知義務違反の内容と因果関係のないものに関しては、支払いの対象となるなど一部の例外はありますが、告知義務違反をして被保険者にメリットになることは全くありません。

- 3.これから保険に加入をする方は正しい告知を心がけ、うっかり告知義務違反をしていた場合であっても再度、早急かつ正確に告知をしなおすことが必要です。

無料相談はこちら

※公式サイトに遷移します

こちらの記事も読まれています

※本コンテンツで紹介している保険会社及び保険代理店は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品・サービスの一部または全部に広告が含まれています。しかし、各商品・サービスの情報や評価に一切影響する事はありません。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

目次

生命保険における告知義務違反とは?

保険の対象となる被保険者は、生命保険や医療保険に加入をする時に、現在の健康状態や、過去の傷病歴や職業、年収等、生命保険会社からの質問に事実をありのまま告げる必要があります。

告知義務は保険の公平性を保つため

保険の公平性を保つために、告知義務は非常に重要です。告知義務の必要性を理解するために、まず保険の基本的な考え方である相互扶助の精神について解説します。

ポイント

そのため、生命保険に加入をする前には告知を行い、保険を使う可能性が高い人は相応の保険料となるよう割高な保険料を設定したり、場合によっては保険に加入することを見合わせてもらったりすることで保険の公平性を保っているのです。

生命保険という仕組みはとても規模が大きいので、なかなかピンと来ないかもしれません。しかし、本来はこの相互扶助の精神がベースになって成り立っている制度であるがゆえに告知は非常に重要な役割を果たしているのです。

\プロがあなたに最適な保険を提案!/

どんな内容を告知するの?

一般的な告知内容には次のようなものがあり、それぞれ「はい」か「いいえ」で回答します。

なお、ほとんどの生命保険や医療保険は加入する段階で告知をする必要があり、保険金額によっては医師による健康診断が必要になる場合もあります。

告知内容は保険会社によって、若干内容が異なっている場合があります。

| 告知内容 | 回答例 |

過去3ヵ月以内に、医師の診察・検査・治療・投薬を受けたことがありますか? | 「はい」、「いいえ」で回答。「はい」がある場合は病名や病気やケガの部位や治療上の経過などを記入します。 |

|---|---|

| 過去5年以内に病気やケガで入院や手術、7日以上の医師による診察、投薬(7日分以上)、治療を受けたことがありますか? | |

| 過去にがん(上皮内がんも含む)に罹患したことがありますか? | |

| 現在妊娠していますか? | 「はい」か「いいえ」で回答 |

| 過去1年以内に喫煙をしたことがありますか? | 「はい」か「いいえ」で回答 |

視力・聴力・言語・そしゃく能力に機能の障害はありますか?手、足、指に欠損はありますか? | 「はい」か「いいえ」で回答。「はい」の場合詳細を記入。 |

健康診断・人間ドックで再検査・要精密検査などの処置を受けたことがありますか? | 健康診断などで指摘を受けていれば「はい」を選びます。「はい」であれば詳細の告知が必要。 健康診断で指摘を受けても、その後再検査によって指摘事項が改善されていれば保険に加入できる可能性は高まります。 一方、健康診断で指摘を受けているにもかかわらず、再検査を受けていない場合は保険に加入できる可能性が極めて低くなるので注意が必要です。 |

その他に記入が必要な項目は以下のとおりです。

その他記入が必要な項目

- 告知日

- 名前(フルネーム)

- 身長

- 体重

- 職業

- 勤務先名称

ここでご紹介した告知項目は一般的な事例です。

告知項目全て「いいえ」に〇が付いた場合は、希望する保険に加入できる可能性が高くなるでしょう。

※ただし、保険に申込む際の告知は、体況面のみだけではない為、告知項目全て「いいえ」でも、加入できない場合もあります。

また、保険会社の職員や保険代理店の担当者に自分の健康状態を伝えただけでは、告知をしたことにはならないため注意が必要です。

\プロがあなたに最適な保険を提案!/

告知は保障を追加するときに必要になる

告知は、保障が増えるときに必要になります。具体的には以下のようなケースです。

ポイント

- 保険に新規で加入をする時

- 現在の保険に特約を中途付加する時

- 加入中の保険を増額する時

- 現在の保険を他の保険契約に転換する時

- 失効してしまった保険を復活させるとき

傷病歴がある場合は条件が付くことがある

告知書の項目が全て「いいえ」に〇が付いていなくても、保険会社の基準を満たしていれば加入することもできます。

また、場合によっては以下のような条件付きで加入が認められることがあります。

ポイント

- 保険料が通常の人よりも割高になる割増保険料が適用される

- 一定期間は保険金額が削減される

- 特定の部位の病気に関しては一定期間または永久的に免責とする部位不担保

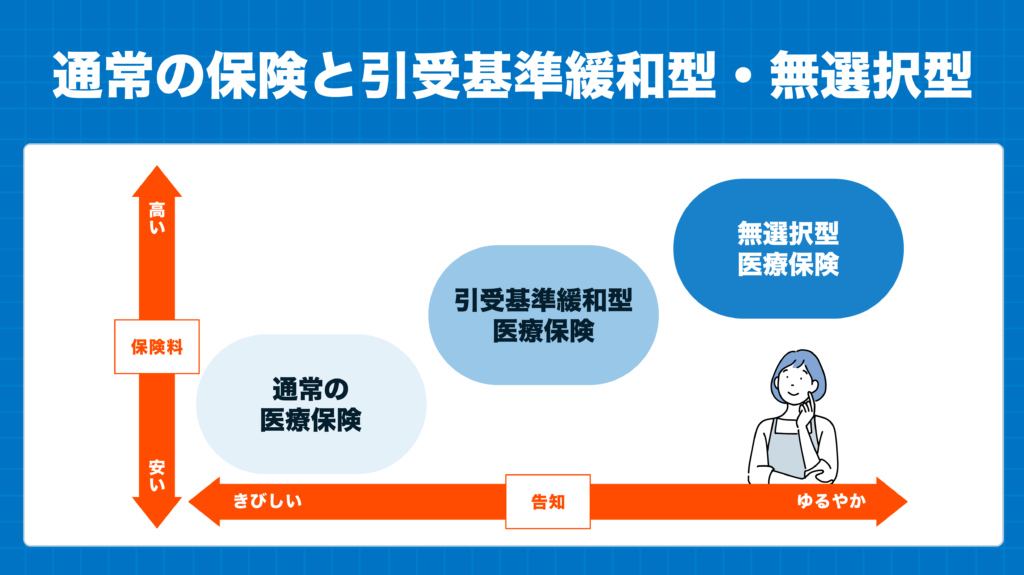

告知の結果、希望する保険に加入できない場合は、告知項目が少ない「引受基準緩和型」の保険もあります。

\プロがあなたに最適な保険を提案!/

みんなやってる?告知義務違反に該当する場合とは?

保険会社に質問された事項(現在の健康状態や過去の傷病歴)にたいして、故意または重大な過失によって、事実とは異なる告知をした、または事実を告げなかった場合に告知義務違反になります。

具体的な告知義務違反の事例としては以下のようなものがあります。

告知義務違反の事例

- うつ病と診断され、投薬を受けているにもかかわらず、投薬を受けていないと告知をして医療保険に加入をして、後日、うつ病で入院をした

- 軽度のがんと診断されているにもかかわらず、告知ではがんの罹患歴はないと告知。後日、医療機関でがん手術を受けるために、がん手術給付金、がん入院給付金を受け取ろうとした

万が一告知義務違反が発覚した場合は、保険会社から保険契約の解除または取り消しが行われます。

告知義務違反でも支払われたケースってある?

告知義務違反と全く因果関係のない原因で万が一のことがあった場合や、入院、手術をすることになった場合であれば保険金、給付金を受け取れる場合があります。

事例としては以下のようなケースです。

ポイント

- 高血圧で投薬を受けていることを告知せずに保険に加入。その後、交通事故で万が一のことがあり保険金を受け取った場合

- 生命保険募集人が正しい告知を妨げたり、事実とは異なる内容の告知をすすめたりした場合※1)

※1)不告知教唆といいます。支払要件に該当すれば、告知義務違反でも保険金・給付金を受け取れる場合があります。

\プロがあなたに最適な保険を提案!/

告知義務違反をした場合どうなる?うっかりの場合は?

告知義務違反をした場合は契約が解除になったり、契約が取り消しになったりし、これまで支払ってきた保険料が無駄になってしまう可能性があります。

告知義務違反をした場合

告知義務違反が発覚した場合は契約解除となります。また、告知義務違反の内容が重大な場合は契約の取り消しとなります。

以下、告知義務違反をした場合の保険会社の対応について解説します。

契約解除

注意点

- 故意や重大な過失によって、事実を告知しなかった場合や、事実と異なった告知をした場合は責任開始日から2年以内であれば、告知義務違反で契約は解除となります。

- なお、責任開始日から2年以内に保険金の受取事由が発生していた場合は、責任開始日から2年経過していても保険契約を解除されることがあります。

- その間に、保険金や給付金が発生する事由が発生しても保険金は支払われません。

- また、保険料払込免除特約の免除事由に該当する場合は、免除となりません。

ただし、解約返戻金がある保険の場合、解約返戻金は受け取ることができます。

契約の取り消し

告知義務違反の内容が特に重大な場合は、保険金・給付金の対象にならず、詐欺として保険契約は取り消しとなることがあります。

注意点

- この場合は、責任開始日から2年を経過していても契約が取り消しとなる可能性があります。

- また、すでに支払った保険料は返却されません。

うっかり告知義務違反をしていた場合は?

うっかり告知義務違反をしていた場合も、保険会社に対して事実を告げない、または事実と異なる告知をすれば告知義務違反になることがあります。

注意点

- この場合、気が付いた時点で保険会社や保険の営業担当に連絡をして、再度、現時点での健康状態と正しい傷病歴を告知しなおします。

- 健康状態によっては、再度告知をやりなおしたことによって、保険に加入できなくなる可能性もあります。

- また、万が一告知義務違反が発覚して保険が解除になった直後に病気になれば、どこの保険にも加入することができないかもしれません。

\プロがあなたに最適な保険を提案!/

正しい告知をする方法

うっかり告知義務違反をしてしまうことを避けるために、正しい告知方法を理解しておきましょう。以下に正しい告知のポイントを2つご紹介します。

事実をそのまま伝える

例えば、過去5年以内に病気やケガで入院や手術、7日以上の医師による診察、投薬(7日分以上)、治療を受けたことがありますか?という告知項目に対して、10年前に手術を受けて、それ以降一切手術をしていない場合、その手術が他の告知事項に関連していなければ告知をする必要はありません。

なるべく詳細を記載する

投薬や傷病名はなるべく明確に記入をしておく必要があります。

ポイント

- 高血圧の事例をもとにすると、ある程度の年齢になると、高血圧で投薬を受けていることは決して珍しくありません。

- 高血圧の薬にはいくつか種類があり、その種類によっても査定結果が変わってくるといわれています。

- あいまいにすると保険会社は最もリスクの高いケースを想定して、査定結果を判断してしまう可能性があります。

- 薬の名前や術式は難しいものが多いですが、なるべく具体的に書くことを心がけましょう。

\プロがあなたに最適な保険を提案!/

告知義務違反の時効は2年?それとも10年経過?

告知義務違反の時効は、保険の責任開始日から2年経過後です。

ポイント

- 時効をむかえると保険会社は契約を解除することができません。

- また、保険会社が解除の原因を知った時から1ヵ月経過して解除しなかった場合も時効となり保険会社は契約を解除することができません。

告知義務違反の時効10年説?

告知義務違反の時効に関しては諸説あり、10年、5年、2年などさまざまな意見があります。

ポイント

- 一般的な民法の考え方でいうと、告知義務違反は被保険者が保険会社への正しい告知を怠り、債務不履行があったといえます。

- 債務不履行の消滅時効は原則10年なので、告知義務違反の時効は10年と考えることもできます。

- 一方、保険法では告知義務違反による時効は5年とされており、さらに、保険会社の保険約款では告知義務違反の時効は2年が一般的です。

保険約款がある場合は、保険法の強行規定に違反しない限りは保険法が優先であり、保険約款や保険法にも記載されていない場合は民法適用となります。

保険の加入や見直しにおすすめの無料相談所5選

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- ファイナンシャルプランナーのアドバイスを貰える

- 相談は24時間365日予約可能で好きな場所や日時を選べる

- 33社もの保険会社と提携している

ほけんのぜんぶは、プロのファイナンシャルプランナーから保険やお金に関する幅広いアドバイスを受けられるため、告知方法など複雑な規則についても相談できます。

また、生命保険以外にも資産運用や貯蓄などを相談できるため、理想の生命保険に加入できなかった場合でも、他にメリットのある提案をしてもらえるかもしれません。

そして、ほけんのぜんぶは33社の保険会社と提携しているため、既往歴が気になる人でも加入先を見つけられる可能性に期待できます。

出典:ほけんのぜんぶ

マネードクター

- 丁寧なヒアリングの後でファイナンシャルプランナーにベストな提案をしてもらえる

- 相談はオンラインか対面かを選べる上に、好きな場所や日時を選べる

- マネードクタープレミアでデリケートな相談をしやすい

マネードクターでは保険商品を提案する前に、プロのファイナンシャルプランナーが丁寧にヒアリングしてくれます。

明確な悩みだけでなく、何となく不安として抱えている部分まで相談に乗ってくれるため、少しでも告知に関するネガティブ要素がある人は相談してみることがおすすめです。

さらに、よりプライベート空間でデリケートな相談をしたい人にはマネードクタープレミアがおすすめです。マネードクタープレミアはワンランク上のお金の総合サービスで、プライベート空間や高級感をコンセプトとしています。

また、保険やお金に関わる専門家と連携して相談できるため、専門的な観点で問題を解消できるでしょう。

出典:マネードクター

保険マンモス

- 利用者一人ひとりの要望に沿ったファイナンシャルプランナーが担当に付く

- 顧客満足度や評判が高く、デリケートな相談もしやすい

- 公式サイトのコラムで保険やお金に関する基本的な知識を得られる

保険マンモスは利用者のニーズや家族構成などから厳選されたファイナンシャルプランナーが担当に付きます。そのため、利用者一人ひとりの要望に沿った相談をしやすいサービスと言えるでしょう。

日本マーケティングリサーチ機構の調査では「自分にあった保険が見つかる」「優秀なファイナンシャルプランナーに相談できる」「知人に紹介したい」という保険相談で3冠を達成しています。

また、保険マンモスの公式サイトには保険やお金に関する幅広いテーマのコラムがアップされています。専門的な内容だけでなく基本的な情報まで載っているため、人に聞きづらい基礎的な知識を得たい人にもおすすめです。

出典:保険マンモス

保険市場

- 告知など人に聞きづらいことはアバターに質問できる

- 得意分野や年間相談件数などを確認した上でコンサルタントを指名できる

- 保険Q&Aで気軽に不明点を解消できる

保険市場は、コンサルタントだけでなくアバターにも保険の相談ができるサービスです。そのため、告知など人に直接相談しづらい項目でも、アバター相手であれば気軽に相談できるでしょう。

なお、アバターへの相談は会員登録や予約不要で利用できるため、相談時間の確保が難しい人も利用しやすいです。

ニーズに沿ったコンサルタントを指名することで、よりベストな提案を受けられることは嬉しいポイントです。

そして、保険市場には保険Q&Aというページがあります。告知に関する情報以外にも、入院や先進医療など一般知識についての情報も簡単にチェックすることが可能です。

出典:保険市場

保険無料相談ドットコム

- 生命保険の加入提案だけでなく、セカンドオピニオンとしても利用しやすい

- 多数の保険会社と提携しており、加入できる保険が見つかりやすい

- 顧客満足度が95.2%と高く、多くの口コミを参考にしやすい

保険無料相談ドットコムは、保険やお金に関する幅広い相談ができるサービスです。そのため、生命保険の加入提案はもちろん、加入中の保険のセカンドオピニオンとしても利用しやすいという特徴があります。

今入っている保険が自分に合っているのか、他に条件の良い保険はあるのか、正直に告知をしても加入できるかなど、不安なことはすべて伝えましょう。

また、利用者の顧客満足度は95.2%と高く、多くの口コミや評判を参考にできるという特徴もあります。そして、どのような世帯の人がどのような目的で、商品に加入したかなどを具体的に確認できることも魅力の1つでしょう。

出典:保険無料相談ドットコム

告知義務違反に関するよくある質問

まとめ

告知義務違反とは故意または重大な過失によって、現在の健康状態や過去の傷病歴について保険会社に事実を伝えない、または事実と異なる告知をすることです。

時効前に告知義務違反が発覚すると契約は解除される可能性があります。

また、2年が経過して時効をむかえたとしても、告知義務違反の内容が重大な場合は2年経過後でも解除になる可能性もあります。

告知義務違反の内容と因果関係のないものに関しては、支払いの対象となるなど一部の例外はありますが、告知義務違反をして被保険者にメリットになることは全くありません。

これから保険に加入をする方は正しい告知を心がけ、うっかり告知義務違反をしていた場合であっても再度、早急かつ正確に告知をしなおすことが必要です。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。