学資保険は年末調整の生命保険控除でいくら戻る?申告書の書き方も解説

学資保険でも生命保険料控除が受けられることをご存知でしょうか。学資保険に加入していると、いくらまで控除が受けられるのでしょうか。また、控除を受けるためにはどうすればいいのでしょうか。

今回の記事では、年末調整による学資保険の生命保険料控除について解説します。控除を受けるためのポイントや注意点についても紹介しますので参考にしてください。

この記事の要点

- 1.学資保険も、一般生命保険料控除の枠内において年末調整で生命保険料控除を受けることができます。

- 2.生命保険料が控除される金額は学資保険の契約始期によって異なりますが、別の契約で「一般生命保険料控除」の上限枠を使っていたら学資保険は所得控除を受けられませんので注意しましょう。

- 3.年末調整は「生命保険料控除証明書」を見れば作成できます。「新・旧の区分」などの確認方法を覚えておきましょう。

4.生命保険料控除によって確実に節税できるので、年末調整に間に合わなかった場合でも確定申告で還付を受けましょう。

- 5. 保険やお金に関する悩みなら、保険相談窓口「ほけんのぜんぶ」に相談!FP資格を保有した専門家に何度でも無料で相談可能です。

この記事は5分程度で読めます。

目次

学資保険は年末調整で生命保険料控除の対象になる

学資保険でも本当に生命保険料控除が受けられるのでしょうか。

まずは、生命保険料控除の仕組みや控除額についてみていきましょう。

生命保険料控除とは

所得控除を受けるには年末調整や確定申告が必要で、所得控除を受けることで課税所得が小さくなり、所得税や住民税が安くなります。

ポイント

- 課税所得金額=所得金額―生命保険料控除金額など

- 所得税額(住民税額)=課税所得金額✕所得税率(住民税率)

学資保険は「一般生命保険料控除」の対象

生命保険料控除には、次の3種類があります。

ポイント

- 一般生命保険料控除:定期保険、終身保険、収入保障保険 など

- 介護医療保険料控除:医療保険、がん保険、介護保険 など

- 個人年金保険料控除:個人年金保険(※個人年金保険料税制適格特約あり)

参考:国税庁「No.1141 生命保険料控除の対象となる保険契約等」

学資保険で生命保険料控除される金額

学資保険で生命保険料控除される金額は、加入している学資保険の契約始期によって異なります。

契約始期が平成24年1月1日以降の場合

学資保険の契約始期が平成24年1月1日以降の場合、所得控除金額は次の通りです。

所得控除金額の上限は所得税が4万円、住民税が2万8,000円です。

| 所得税 | 住民税 | ||

年間保険料 | 生命保険料控除の金額 | 年間保険料 | 生命保険料控除の金額 |

2万円以下 | 保険料全額 | 1万2,000円以下 | 保険料全額 |

2万円超4万円以下 | 保険料✕1/2+1万円 | 1万2,000円超3万2,000円以下 | 保険料✕1/2+6,000円 |

4万円超8万円以下 | 保険料✕1/4+2万円 | 3万2,000円超5万6,000円以下 | 保険料✕1/4+1万4,000円 |

8万円超 | 一律4万円 | 5万6,000円超 | 一律2万8,000円 |

契約始期が平成23年12月31日以前の場合

学資保険の契約始期が平成23年12月31日以前の場合、所得控除金額は次の通りです。

所得控除金額の上限は所得税が5万円、住民税が3万5,000円です。

| 所得税 | 住民税 | ||

年間保険料 | 生命保険料控除の金額 | 年間保険料 | 生命保険料控除の金額 |

2万5,000円以下 | 保険料全額 | 1万5,000円以下 | 保険料全額 |

2万5,000円超5万円以下 | 保険料✕1/2+1万2,500円 | 1万5,000円超5万円以下 | 保険料✕1/2+7,500円 |

5万円超10万円以下 | 保険料✕1/4+2万5,000円 | 5万円超10万円以下 | 保険料✕1/4+1万7,500万円 |

10万円超 | 一律5万円 | 10万円超 | 一律3万5,000円 |

学資保険の生命保険料控除額の計算例

学資保険の生命保険料控除額を下記モデルで計算してみましょう 。

(モデル1)契約始期が平成30年の学資保険、年間保険料が8万円の場合

ポイント

- 学資保険の控除金額(所得税):一律4万円

- 学資保険の控除金額(住民税):一律2万8,000円

(モデル2)契約始期が平成20年の学資保険、年間保険料が8万円の場合

ポイント

- 学資保険の控除金額(所得税):8万円✕1/4+2万5,000円=4万5,000円

- 学資保険の控除金額(住民税):8万円✕1/4+1万7,500円=3万7,500円

学資保険の生命保険料控除で安くなる税金

前述のモデル1(所得税の控除金額4万円、住民税2万8,000円)で、安くなる税金は次の通りです。

ポイント

- 所得税率20%、住民税率10%の人:(安くなる税金)=4万円✕20%+2万8,000円✕10%=1万800円

- 所得税率10%、住民税率10%の人:(安くなる税金)=4万円✕10%+2万8,000円✕10%=6,800円

\プロがあなたに最適な保険を提案!/

年末調整で生命保険料控除の申告ができる人

年末調整で控除の申告ができるのは、「実際に保険料を支払った人」です。

契約者である親(夫や妻)が控除の申告

一般的には契約者である親(夫や妻)が年末調整で生命保険料控除の申告を行います。

生命保険の契約では「契約者=保険料負担者」であるのが一般的だからです。

注意点

- ただし、「実際に保険料を支払った人」が契約者でないケースもあります。

- 妻が契約者で子どもを被保険者として学資保険に加入しているが、保険料は夫の口座から引き去りされているケースなどです。

- この場合は、年末調整で控除の申告ができるのは夫です。

祖父母が控除の申告を行うケース

契約者として保険料を負担すれば、祖父母が孫のために掛けている学資保険も祖父母が生命保険料控除を受けられるのです。

ただし、学資保険では契約者も保障の対象(※)となるため、祖父母が契約者になると次のデメリットもあります。

注意点

- 祖父母の年齢が高いため、保険料が高くなる。

- 祖父母の年齢によっては学資保険に加入できない。(契約者の年齢制限から外れる)

- 祖父母の体況によっては学資保険に加入できない。

(※)契約者が死亡したとき、以後は保険料の払込無しで契約が継続(祝い金や満期金が支払われる)します。また、契約者死亡により一時金が出る特約もあります。

上記理由で、祖父母が保険料を負担していても契約者は父母のケースもあります。

この場合でも、年末調整で控除の申告ができるのは、実際に保険料を支払った祖父母です。

\プロがあなたに最適な保険を提案!/

年末調整で生命保険料控除を受ける方法

年末調整で控除を受けるためのポイントは次の通りです。

ポイント

- 「生命保険料控除証明書」を準備する

- 「給与所得者の保険料控除申告書」に必要事項を正しく記入する

- 年末調整に間に合わなかったときは確定申告する

それぞれについて解説します。

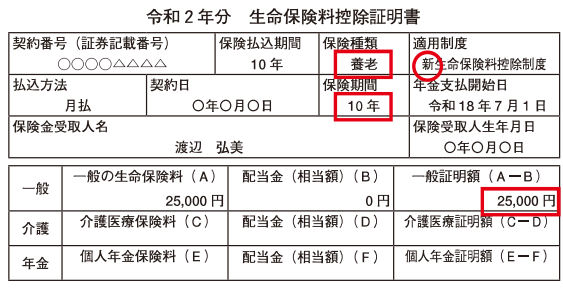

「生命保険料控除証明書」を準備する

年末調整で控除を受けるためのポイントの1つ目は、「生命保険料控除証明書」を準備することです。

「生命保険料控除証明書」には、適用される生命保険料控除の種類や1年間に支払った保険料の合計金額が記載されています。

紛失時には保険会社で再発行してもらう

「生命保険料控除証明書」 がないと年末調整はできません。紛失に気付いたらすぐに再発行の手続きをしましょう。

ポイント

- 再発行の手続きの方法は保険会社によって異なりますが、電話や来店、インターネットなどで請求できます。

- 郵送の場合、送付されるまでに1週間程度かかることもあるので、年末調整に間に合うように早めに手続きしましょう。

年末に保険加入した場合、年末調整に間に合わないケースも

注意点

- 年末に生命保険に加入した場合、「生命保険料控除証明書」が年末調整に間に合わないケースもあります。

- 保険会社の多くは、10月から11月にかけて「生命保険料控除証明書」を郵送するので、 発送直前や発送日以降に保険加入した場合、郵送が遅れるのです。

\プロがあなたに最適な保険を提案!/

「給与所得者の保険料控除申告書」に必要事項を正しく記入する

年末調整で控除を受けるためのポイントの2つ目は、「給与所得者の保険料控除申告書」に必要事項を正しく記入することです。

記入内容と書き方について説明します。

「給与所得者の保険料控除申告書」の記入内容

「給与所得者の保険料控除申告書」の記入内容は次の通りです。

ポイント

- 保険会社名

- 保険の種類

- 保険期間

- 契約者名

- 受取人名と契約者との関係

- 新・旧の区分(※)

- 契約ごとの1年間の保険料

- 全契約の1年間の保険料合計

- 生命保険料控除される金額

(※)契約始期が平成24年1月1日以後の契約を「新契約」、平成23年12月31日以前の契約を「旧契約」といいます。新契約は「新」、旧契約は「旧」に丸をする。

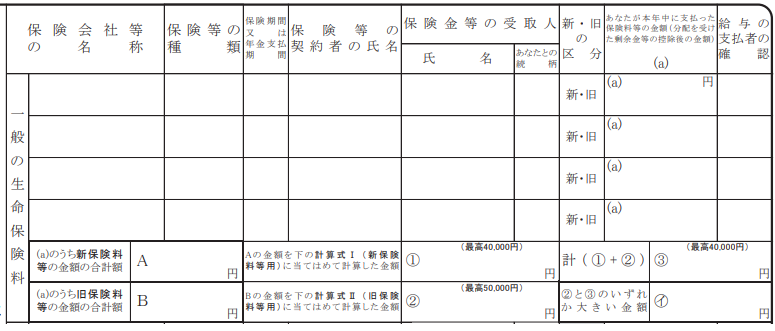

(「給与所得者の保険料控除申告書」一般の生命保険料の記入欄)

「給与所得者の保険料控除申告書」の書き方

「給与所得者の保険料控除申告書」は、「生命保険料控除証明書」から転記して記入します。

保険会社によって様式は異なりますが、記入に必要な事項は記載されています。

ポイント

- 「新・旧の区分」の記入は、下記見本の「適用制度」を参照。

- 「1年間の保険料」の記入は、下記見本の「一般証明額」を参照。

(生命保険料の見本)

引用:国税庁「《記載例》令和2年分給与所得者の保険料控除申告書の記載例」

年末調整に間に合わなかったときは確定申告する

年末調整で控除を受けるためのポイントの3つ目は、年末調整に間に合わなかったときは確定申告することです。

税務署で手続きしたり、インターネットで申請したりする手間がかかるので、年末調整で控除申告するのがおすすめです。

確定申告も忘れたら還付申告

年末調整も、確定申告も忘れていた場合でも、後日、税務署で還付申告すれば生命保険料控除を受けることができます。

還付申告の申告期間は、生命保険料控除を受ける年の翌年の1月1日から5年間です。

\プロがあなたに最適な保険を提案!/

年末調整で生命保険料控除を受ける際の注意点

年末調整で控除を受ける際の注意点は次の通りです。

注意点

- 保険期間が5年未満の場合は生命保険料控除の対象にならない

- 受取人が保険料を支払う人や配偶者、親族以外の場合は生命保険料控除の対象にならない

- 別の契約で「一般生命保険料控除」の枠を使っていたら生命保険料控除を受けられない

保険期間が5年未満の場合は生命保険料控除の対象にならない

注意点の1つ目は、保険期間が5年未満の場合は、生命保険料控除の対象にならないことです。

「一般生命保険料控除」の対象に、保険期間が5年未満の契約は含まれません。

そのほかにも、「外国生命保険会社と国外において締結した保険契約」なども対象外となるので注意しましょう。

参考:国税庁「No.1141 生命保険料控除の対象となる保険契約等」(次も同様)

受取人が保険料を支払う人や配偶者、親族以外の場合は生命保険料控除の対象にならない

注意点の2つ目は、受取人が保険料を支払う人や配偶者、親族以外の場合は、生命保険料控除の対象にならないことです。

「一般生命保険料控除」の対象は、受取人が「保険料を支払う人」や「配偶者」、「親族」である契約に限定されているからです。

そのため、学資保険の受取人を離婚した妻にして、元夫が保険料を支払っていた場合も、生命保険料控除は受けられません。

別の契約で「一般生命保険料控除」の枠を使っていたら生命保険料控除を受けられない

注意点の3つ目は、別の契約で「一般生命保険料控除」の枠を使っていたら生命保険料控除を受けられないことです。

親が加入している保険ですでに「一般生命保険料控除」の上限を超えている場合、学資保険の保険料は控除を受けられません。

また、新契約(契約始期が平成24年1月1日以後)と旧契約(平成23年12月31日以前)の両方に加入している場合は、控除額の合計の上限は5万円です。

学資保険の加入や見直しにおすすめの無料相談所5選

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- 現在または将来に必要なお金などを「見える化」して提案してくれる

- 子育て世代に人気が高く学資保険の相談もしやすい

- 41社と提携しており、様々な商品ラインナップがある

ほけんのぜんぶは、株式会社ほけんのぜんぶが運営する無料相談所です。現在や将来に必要なお金やライフイベントなどを「見える化」しながら提案するため、あまり知識が無い人でも具体的なイメージを持ちながら課題に向き合えるでしょう。

そして、41社の保険会社と提携しているため、商品ラインナップが豊富な点もおすすめの理由です。学資保険といっても、各社や商品によって内容は同じではないため、自分に合った商品を見つけるためにも商品の選択肢は多い方が良いでしょう。

また、どのような商品を選択すべきか分からない場合でも、プロのファイナンシャルプランナーから適切なアドバイスを受けられるため心配ありません。

出典:ほけんのぜんぶ

マネードクター

- おすすめの保険だけでなく、将来必要なお金の相談もできる

- 相談は何度でも無料で納得するまで話を聞ける

- 全国に150拠点あり、ファイナンシャルプランナー約2,300人が在籍している

マネードクターはお金に関する幅広い相談ができるサービスで、おすすめの保険はもちろん、現在加入中の保険や将来必要なお金などについてのアドバイスも受けられます。

また、ライフプラン表やキャッシュフロー表を用いて提案してくれるため、必要なお金などを把握しやすいでしょう。

そして、マネードクターは全国に150拠点あるため、どこに住んでいても対面での相談がしやすいです。在籍するファイナンシャルプランナーは約2,300人と多いため、相談しやすい担当者との出会いに期待できます。

出典:マネードクター

保険マンモス

- 保険だけでなく、税制などの複雑なことも専門家に質問できる

- 担当者との相性がイマイチだった場合はイエローカード制を利用できる

- 全国に4,500人のファイナンシャルプランナーがいて、どこでも相談しやすい

保険マンモスは、利用者一人ひとりに適切な提案をする無料相談所です。自分のニーズに応じて担当になったファイナンシャルプランナーに対して、生命保険だけでなく税制など複雑な内容についても気軽に相談できます。

相談は何度でも無料であるため、納得するまで話を聞けるという点もメリットでしょう。また、担当者との相性がイマイチだった場合はイエローカード制を活用して担当者の変更が可能です。

そして、保険マンモスは多数の保険会社、全国4,500人のファイナンシャルプランナーと提携していることも特徴です。厳しい採用基準をクリアしているため、どこに住んでいても高品質な提案に期待できるでしょう。

出典:保険マンモス

保険市場

- 得意分野を把握した上でニーズに合ったコンサルタントを指名できる

- アバター相手に気軽な相談ができる

- 公式アプリで簡単に情報収集ができる

保険市場は、利用者が担当者を選べるというメリットがあります。担当に付くコンサルタントは、公式サイトのプロフィールや口コミなどを参考にしながら選択可能で、得意分野も事前に確認できます。

そのため、学資保険や節税などを得意としたコンサルタントを指名することで、自分のニーズにマッチした提案が期待できるでしょう。そして、直接人に聞くことが難しい、もっと気軽に相談したい人にはアバター相談がおすすめです。

さらに、保険市場の公式アプリを活用すると簡単に情報を収集できます。人気の保険ランキングなどを簡単にチェックできるため、ニーズにマッチした保険商品がないかいつでも確認可能です。

出典:保険市場

保険無料相談ドットコム

- プロのファイナンシャルプランナーに節税などのアドバイスをもらえる

- 相談の日時や場所を選びやすい

- 顧客満足度が高く、他の利用者の声を多数参考にできる

保険無料相談ドットコムは、経験が豊富なファイナンシャルプランナーが利用者一人ひとりに合ったアドバイスをしてくれる無料相談所です。

おすすめの生命保険だけでなく、節税のような専門知識が必要な相談にも気軽に乗ってもらえるため、学資保険で年末調整したい人も相談してみると良いでしょう。

そして、保険無料相談ドットコムは顧客満足度が95.2%と高く、他の利用者の声を多数参考にできるというメリットもあります。また、公式サイトには実際の利用者によるアンケート回答がアップされており、リアルな体験談をチェック可能です。

出典:保険無料相談ドットコム

学資保険の生命保険料控除に関するよくある質問

まとめ

学資保険も年末調整で生命保険料控除(種類は「一般生命保険料控除」)を受けることができます。

生命保険料が控除される金額は学資保険の契約始期によって異なりますが、別の契約で「一般生命保険料控除」の上限枠を使っていたら学資保険は所得控除を受けられませんので注意しましょう。

年末調整は「生命保険料控除証明書」を見れば作成できます。「新・旧の区分」などの確認方法を覚えておきましょう。

生命保険料控除によって確実に節税できるので、年末調整に間に合わなかった場合でも確定申告で還付を受けましょう。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。