赤ちゃんに必要な保険とは?医療・学資・生命保険の必要性

赤ちゃんが生まれたばかりの場合、「子どもを保険に加入させるべきか分からない…」と悩んでしまうご家庭もあるのではないでしょうか?

生まれたばかりの子どものために加入を検討する保険としては、「医療保険」「学資保険」「生命保険」が考えられるでしょうか。

小学生や中学生では部活動などでケガをしたり入院したりするイメージは湧きますが、0歳となるとイメージできないですね。

この記事の要点

- 1.0歳時は1歳以上と比較して入院する可能性が高いため、医療保険に加入することも検討する必要があるといえます。

- 2.また学資保険や生命保険は0歳で加入すればもっとも安い保険料で契約できるため、保険に貯蓄性を求めるのであれば、やはり検討する価値があります。

- 3.お子さまの将来を見据えて、最適な保険に加入できるように検討を進めていきましょう。

- 4. 赤ちゃんの保険加入を検討する際は、保険相談窓口で専門家に相談することがおすすめです。

- 5. 保険相談窓口「ほけんのぜんぶ」では、無料で専門家が適した保険があるのか相談・提案してくれます。

※本コンテンツで紹介している保険会社及び保険代理店は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品・サービスの一部または全部に広告が含まれています。しかし、各商品・サービスの情報や評価に一切影響する事はありません。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

目次

赤ちゃんに保険は必要か?

国や自治体の保障が充実している

子どもの医療費について、各市町村では子育て支援の助成制度を導入しています。

ポイント

- 健康保険では小学校就学以降でも3割負担ですが、小学校就学までは2割負担で医療を受けられます。

- また赤ちゃんであれば自治体の補助によって医療費の一部または全額が補助されます。

具体的に保障を受けられる制度は、以下のような制度です。

ポイント

- 医療機関で診察・治療を受けた場合=乳幼児医療費助成

- 身体の機能が未熟な子どもの医療費=未熟児養育医療制度

さらに就学以降も子育て支援を目的に、「中学校卒業まで医療費無料」などさまざまな支援策を実施している自治体も多くあります。

赤ちゃんを含めた子どもに医療保険に加入する必要性があるとすれば、以下のような場合です。

ポイント

- 医療費の助成制度が弱い

- 地方自治体の助成制度の対象外になった場合

それぞれについて見ていきましょう。

医療費以外にかかる費用を考える

子どもの医療費だけで見れば、医療保険の必要性は低いといえます。ただし、入院した場合にかかるのは医療費だけではありません。

注意点

- 子どもは大人とは違って1人で入院生活を送ることはできないため、必ず親の付き添いが必要になります。

- 医療費以外に交通費や食事代などは自己負担です。

- さらに小さな赤ちゃんの場合は夜泣きや授乳の心配があるため、個室を利用することも考えられます。

- 個室による差額ベッド代も、当然に自己負担になります。

厚生労働省「主な選定療養に係る報告状況」によると、大部屋より少人数である「1人部屋」から「4人部屋」で徴収される平均額は以下のとおりです。

平成29年7月1日現在

| 1日あたり平均徴収額(推計) | |

| 1人室 | 7,837円 |

|---|---|

| 2人室 | 3,119円 |

| 3人室 | 2,798円 |

| 4人室 | 2,440円 |

| 合計 | 6,188円 |

注意点

- さらに親のどちらかは仕事を休んで付き添うことになります。

- 片働きの家庭では主婦(夫)が付き添うことになりますが、付き添う人がパートやアルバイトをしていれば休まざるを得ず、収入が減少します。

\赤ちゃんの保険選びは専門家にお任せ!/

0歳時の入院率は実は高い

厚生労働省の「平成29年(2017年)患者調査の概況」によれば、年代ごとの「入院」「外来」の推計患者数は以下のとおりです。

単位:千人

| 年齢階級 | 入院 | 外来 |

0歳 1~4 5~9 10~14 15~19 | 11.2 6.7 4.5 5.1 6.8 | 70.1 257.2 229.8 150.2 115.3 |

|---|---|---|

20~24 25~29 30~34 35~39 40~44 | 9.8 14.8 20.7 23.3 29.4 | 131.3 173.1 220.7 252.5 317.4 |

45~49 50~54 55~59 60~64 65~69 | 37.7 45.0 57.5 77.8 129.5 | 357.7 365.5 397.3 490.0 776.2 |

70~74 75~79 80~84 85~89 90歳以上 | 132.7 165.0 192.3 180.9 160.6 | 788.4 816.8 664.3 394.2 204.9 |

出典:厚生労働省|平成29年(2017年)患者調査の概況|3P

1歳を超えると入院する人数は一気に少なくなりますが、0歳の入院率が高いことが気になるポイントです。1歳以上になると入院する人数は1万人を割り、その後20歳~24歳までは入院人数は1ケタで推移します。

一方の0歳では入院患者が1万人を超えているのが分かります。これは20~24歳の人よりも高い数値です。

\赤ちゃんの保険選びは専門家にお任せ!/

赤ちゃんに医療保険が必要な場合とは

子どもが病気やケガで入院や手術をした場合、診察や治療にかかった費用を自治体が負担してくれる「子ども医療費助成制度」が受けられることがあります。

自治体によって多少の差はあるものの、子どもの医療費は家庭にとって大きな負担にはならないでしょう。

注意点

- ただし、いざ入院するとなると医療費助成制度で全額を賄えるとは限りません。

- 病院までの交通費や看病する親の食費、子どもの着替えの購入費、入院中に子どもに与えたい絵本や勉強道具などは公的な保障が受けられません。

ポイント

- このため、公的な医療費制度があまりに整備されていない地域に住んでいる場合は費用が捻出できずに困ってしまうこともあるでしょう。

- また、自治体の医療費補助は一定の年齢で終了します。

- その後の自己負担は年齢によって2割~3割ですが、それまで補助を受けられたときと比較して確実に増えることになります。

入院に関する費用や通院費用について、給付金を受け取ることで自己負担分のお金をカバーすることができます。

子どもに先天的な病気が疑われる場合

生まれてきた赤ちゃんが「先天性の病気」を持っている可能性がある場合、医療保険への加入を検討することも必要になるでしょう。

注意点

- 赤ちゃんの医療費そのものは保障されても差額ベッド代や両親の付き添いベッド代は自己負担ですから、長期入院ともなると出費がかさんでしまうことも考えられます。

逆に先天的な病気の可能性がない場合は0歳のうちにすぐ医療保険に加入する必要性は低くなります。

\赤ちゃんの保険選びは専門家にお任せ!/

子どもにおすすめの医療保険

共済保険

子どもの医療保障として考えたい場合、まず検討したいのが「共済」です。

民間の医療保険と比較して、保障は必要最低限のものに抑えられていることが一般的です※。

ポイント

- その一方で、掛け金は安く設定されています。

- 県民共済やコープ共済などでは月の掛け金1,000円程度で入院日額5,000円以上が支払われるプランも用意されています。

- 加入できる年齢が18歳までという決まりがあるものの、子どもの間は保障を充実させたいという場合に有効です。

終身医療保険

逆に18歳以降も継続して保障できる保険を選ぶなら、20代~30代以降まで見据えて保障内容がしっかりした医療保険にも加入を検討しましょう。

傷害保険

傷害保険は、文字通りケガによる入院や通院に関して保障される保険です。

さらに、他人にケガを負わせてしまったりモノを壊して弁償することになったりした場合等に補償を受けられる「個人賠償責任保険」も選択肢になるでしょう。

\赤ちゃんの保険選びは専門家にお任せ!/

赤ちゃんに学資保険が必要な場合とは

学資保険とは、子どもの教育資金を貯めるための貯蓄型の保険のことです。

一定間隔で保険料を積み立てることで契約時に決めた年齢(18歳、20歳、22歳など)の満期で保険金を受け取るため、貯蓄型の保険に分類されます。

できるだけ安い保険料で加入したい場合

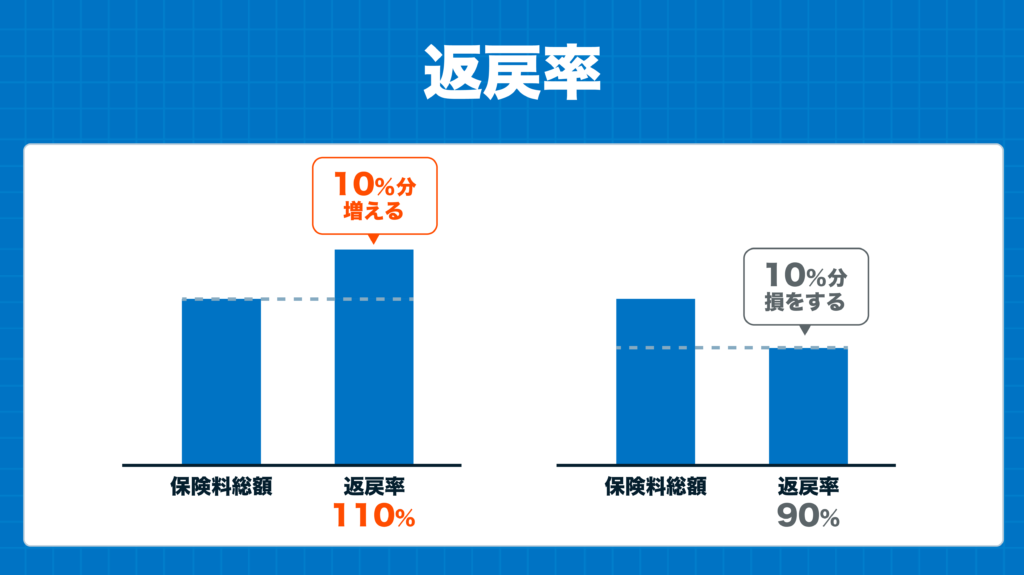

学資保険に加入できる年齢は一般的に6歳(小学校入学まで)といわれています。

学資保険に限った話ではありませんが、若いうちに加入するほど保険料は割安になるのが一般的です。

0歳あるいは出生前に加入したほうが1歳以降で加入したときと比較して毎月の保険料は安くなり、結果として将来受け取る満期保険金の返戻率も高くなります。

低解約型終身保険という選択肢も

子どもの学費に備える保険は学資保険以外にも「低解約型終身保険」という選択肢もあります。

払込期間を子どもが大学進学するタイミングや成人するタイミングなどに合わせることで、学資保険のように利用できます。

ポイント

- さらに、学資保険は一定の年齢になれば満期を迎えて保障が終了しますが、低解約型終身保険であれば学費に使わなければ解約しないでそのまま残しておくことができるのもメリットです。

- 「学資保険に加入できなくなった年齢でも加入できる」「一般的に返戻率が学資保険よりも高い」といったメリットもあるため、学資保険と併せて0歳の赤ちゃんにも検討したい商品です。

\赤ちゃんの保険選びは専門家にお任せ!/

医療保障と貯蓄を両立させたい場合

学資保険はあくまで貯蓄性がテーマではありますが、子どもに「もしも」があった時のために特約を付加できます。

ただし、学資保険に特約を付ける場合は以下のデメリットがあることには注意が必要です。

注意点

- 学資保険が満了したら医療保険もなくなる

- 特約無しの場合と比較して返戻率が下がる

学資保険を契約できるのは契約当初に設定した満期までです。それを超えて契約を続けることはできません。特約はあくまでも本契約があってのものです。本契約が終わると特約も自動的に消滅します。

そこから新しく医療保険を探す必要性がでてきます。また、学資保険の目的が「教育費をできるだけ効率的に貯めたい」ということであれば、特約の存在が不利に働くこともあります。

注意点

- 子どもが入院したときの医療保障の分を上乗せして保険料を支払うため、満期まで加入したとしても返戻率が100%を下回ることも珍しくありません。

赤ちゃんに生命保険が必要な場合とは

生命保険は、被保険者に万が一のことがあった場合に遺族の生活費を補うために加入する保険です。

生命保険本来の目的からいえば、赤ちゃんを生命保険に加入させる必要性は低いといえるでしょう。

0歳から加入で保険料は安くなる

生命保険も終身医療保険や学資保険と同様に、できるだけ年齢が若いうちに加入するほど保険料を安く抑えることが可能です。

\赤ちゃんの保険選びは専門家にお任せ!/

将来のプレゼントとして加入する人もいる

子どもを被保険者として生命保険に加入し、短期払いで保険料を払い終えてしまうことで成人した子どもに「お守り」として渡せるメリットがあります。

重い障害に備えたい場合にも

生命保険に加入する場合は「告知」を行う必要があります。

以前に病気になった場合は加入できなくなる可能性があるため、健康である赤ちゃんのうちから加入させる人もいるのです。

注意点

- また、生命保険は死亡以外に重い障害が残ったときにも保険金を受け取れる特徴があります。

- たとえ0歳の赤ちゃんであっても、その後に重い障害が残ることが「絶対にない」と断言することはできないでしょう。

- 重い障害が残ると生涯にわたって高額な治療費が必要になる可能性があります。

このような事態に備えて保険に加入することも選択肢になるでしょう。

赤ちゃんの保険加入におすすめの無料相談窓口5選

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- 赤ちゃんの保険加入のメリット・デメリットを解説

- 家計相談や資産形成なども可能

- 子育て世代から評価が高い

- 無料訪問相談サービスを実施

「ほけんのぜんぶ」は、2005年に誕生した無料の保険相談窓口。生まれたばかりの赤ちゃんに医療保険・生命保険・学資保険などは必要か、メリットやデメリットを交えながらファイナンシャルプランナーが解説してくれます。

また、保険に関する疑問以外にも教育資金・介護医療費・家計管理・資産形成・資産運用など、今後家庭で必要となる悩みについてもプロ目線でアドバイスしてくれるでしょう。

そして、外出が困難な方に対して無料訪問相談サービスを行っていることも特徴です。疑問が解消されるまで訪問は何度でも無料なので、赤ちゃんがいる場合でも利用しやすいでしょう。

※2 2023年2月時点

マネードクター

- 家計バランスに合わせて保険を提案

- FP資格保有率は98.7%※1

- FPのMDRT会員数が888人※2

- 都合に合わせてどこでも相談が可能

マネードクターは、2009年にスタートした保険およびお金の相談窓口。子どもの保険・将来の教育資金・医療保険のアドバイスから自治体の助成金など、お金に関する問題を総合的にサポートしています。

担当するのは全員が経験豊富なファイナンシャルプランナーばかり。金融・保険業界で長年の経験を積んだ専門家が、利用者一人ひとりのニーズに基づいて最適なプランを提案してくれるでしょう。

また、マネードクターで受けられる相談は面談場所を問いません。オンライン・店舗・自宅・カフェなど利用者が相談しやすい環境で悩みごとを相談できることも嬉しいポイントです。

※2 2023年度時点

保険マンモス

- 専門知識・実務経験豊富なFPとマッチング

- 自宅で赤ちゃんの面倒を見ながら面談可能

- FP変更制度を導入

- 日本国内トップクラスのFPに相談できる

保険マンモスは、2005年に設立されたファイナンシャルプランナーのマッチングサービスです。全国4,500人※1の優秀なFPと連携しており、利用者の居住エリアと要望を踏まえた上で最適なFPを紹介してくれます。

子どもの教育費の準備から適切な保障内容の選択まで、保険やお金に関して丁寧にアドバイスしてもらえるでしょう。また、面談は利用者の都合に合わせてくれるため、赤ちゃんの面倒を見ながらのオンライン面談も可能です。

また、よりコンサルティング能力が高いFPを希望する方には、有料の保険相談サービスを用意していることも特徴です。日本国内トップクラスのFPが問題解決に努めてくれるため、利用を検討してみると良いでしょう。

保険市場

- 取扱保険会社数98社※1

- 店頭・訪問・オンライン面談サービスあり

- オンラインのコンサルタントなら指名ができる

- 「Club Off」で優待サービスが受けられる

「保険市場」は、株式会社アドバンスクリエイトが運営する98社もの保険会社の商品を取り扱っている保険代理店です。5,000人以上のコンサルタントが、店頭・訪問・オンライン面談サービスなどを通じて相談を受けています。

経験豊富な専門家たちは、お客のニーズと予算に合わせて様々な保険をじっくりと分析して最適な保険を提案するスキルを備えているので、安心して任せられるでしょう。

また、オンライン面談にも力を入れており、「コンサルタント一覧」から相談相手を指名することも可能です。相談数の多い人気コンサルタントなども分かるので、初めてでも予約しやすいでしょう。

保険無料相談ドットコム

- 保険のプロが本当に必要な保険を提案

- お客様満足度95.2%※1

- 希望の場所を指定して相談が可能

- オンライン相談サービスもスタート

「保険無料相談ドットコム」は、2010年に設立された無料保険相談サービスです。プロの目線だからこそできる、一人ひとりに合った提案を行っており、お客様満足度95.2%という高い評価を得ています。

そのため、生活水準やライフプランに合わせて、必要最低限の保険を提案してくれるでしょう。

また、カフェや自宅だけでなく、オンライン相談サービスも行っているので自宅から面談を受けることもできます。

赤ちゃんが生まれる前に両親が入るべき保険

「赤ちゃんができた時はどのような保険に加入しているといいのかわからない」と考えている方もいらっしゃるでしょう。以下では赤ちゃんができた時に両親が入るべき保険を解説していきます。

特にお母さんはタイミングによっては加入できない可能性があるため、確認しながら適切な時に加入するようにしましょう。

赤ちゃんができた時に両親が加入すべき保険

- 死亡保険

- 医療保険

- 学資保険

死亡保険

赤ちゃんができた時、死亡保険は加入することをおすすめします。なぜなら大きな保障を用意できるため、万が一の時でも残された家族の生活費や教育資金を確保できるからです。

特に世帯主の方は死亡保険に加入し、収入源がなくなった時でも立て直すだけの生活資金を確保できるようにしましょう。

医療保険

医療保険は病気やケガで入院した時などの保障を用意する保険です。特に女性は妊娠・出産のリスクに備えて加入しておくことをおすすめします。

注意点

学資保険

赤ちゃんができたときは、子どもの教育資金を確保するために学資保険に加入することをおすすめします。学資保険に加入すると子どもや親の保障を用意しつつ子どもの教育資金を準備できます。

学資保険を検討する上で大切な要素は「返戻率」です。そのため、高い返戻率を維持するために以下のことを意識してみましょう。

学資保険の返戻率を高くするために大切なこと

- 早期に加入する

- 保障内容をシンプルにする

- 保険料払込期間を短くする

学資保険に早期加入すると返戻率が高くなります。なぜなら保険料の運用期間を長く確保できるため、運用による成果が上がりやすくなるからです。

また、保障内容をシンプルにしたり保険料払込期間を短くしたりしても返戻率は高くなります。ご自身のニーズを満たしつつ、元本以上の満期保険金を受け取れるようにすることをおすすめします。

赤ちゃんの生命保険に関するよくある質問

まとめ

今回は「赤ちゃんに保険は必要なのか」について解説しました。

0歳時は1歳以上と比較して入院する可能性が高いため、医療保険に加入することも検討する必要があるといえます。

また学資保険や生命保険は0歳で加入すればもっとも安い保険料で契約できるため、保険に貯蓄性を求めるのであれば、やはり検討する価値があります。

お子さまの将来を見据えて、最適な保険に加入できるように検討を進めていきましょう。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。