医療保険おすすめ人気ランキング|選び方も解説【2024年4月】

「医療保険は種類が多くてどれを選べばいいか分からない」「現在人気が高くておすすめの医療保険を知りたい」「年代によって適した保険は異なるの?」と気になっている人は多いのではないでしょうか。

医療保険は、医療費を取り巻く時代背景とともに今も進化を続けていますので、ご自身や家族に合った商品はもちろん、時代に合った最新の商品を選ぶことをおすすめします。

そこで今回は医療保険おすすめ人気ランキングをはじめ、20代・30代・40代・50代・60代の年代別に最適な保険の選び方を深堀りしてご紹介します。

編集部

のコピー-1-1.webp)

医療保険おすすめ まとめ

- 医療保険を選ぶ際は、家計の負担にならない範囲の保険料で、自分に必要な保障を選びましょう。

- 医療保険選びで失敗しないためには、プロと相談しながら複数の保険を比較・検討するのがおすすめです。

- 保険選びで悩んでいる人は、40社以上の保険商品を取り扱う「ほけんのぜんぶ」でプロに相談してみましょう。(※何度でも相談料無料)

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

募集文書等の表示に係るガイドライン

生命保険商品に関する適正表示ガイドライン

第三分野商品(疾病または介護を支払事由とする商品)に関するガイドライン

広告等に関するガイドライン

目次

医療保険とは?他の保険との違い

医療保険を検討する前に、まずは医療保険の仕組みを上記の図で確認した上で、医療保険にはどのような特徴や保障内容があるのか詳しく見ていきましょう。

医療保険の基本情報

医療保険とは

医療保険には、「公的医療保険」と民間の保険会社が取り扱っている「医療保険」のふたつがあります。

編集部

民間の医療保険は、公的医療保険ではまかないきれない費用を負担してくれる保険のことです。公的医療保険は治療や手術にかかる一部の費用は負担してくれますが、それ以外にかかる費用は負担してくれません。

そのため長期間入院が続いたときの経済的なリスクに備えるために、民間の医療保険に加入するのです。以下の表に、公的医療保険が負担してくれる費用と保険適用外の費用をまとめましたので、確認してみてください。

| 公的医療保険の対象 | 公的医療保険適用外の費用 | |

| 項目 |

|

|

公的医療保険では、医療費の自己負担額が原則3割(年齢や収入によっては1~2割)に抑えられ、「高額療養費制度」では1か月の医療費の自己負担額を超えた分を還付してもらえます。

しかし、入院中にベッドを利用したときにかかる差額ベッド代や先進医療を受けたときにかかる先進医療費などは公的医療保険の保障対象外です。そのため、自助努力で用意しなければなりません。

編集部

そこで、民間の保険会社が取り扱っている医療保険に加入することで、公的医療保険の対象外となる医療費の保障を受けつつ、これまでの生活を維持できるようになるのです。

\プロがあなたに最適な保険を提案!/

こちらの記事も読まれています

医療保険の保障内容

民間の医療保険は、「主契約+特約」というかたちで成り立っています。一般的に、主契約は「入院給付金」や「手術給付金」である場合が多く、入院したときや手術を受けたときに給付金を受け取れるのです。

さらに最近は「入院一時金」と呼ばれる一度の入院でまとまった給付金を受けられる形も出てきています。以下ではそれぞれの保障内容について具体的に解説していきます。

入院給付金

入院給付金とは、病気やケガで入院した場合に給付金が受け取れる給付金で、「入院1日につき〇〇円」といった形で受け取れます。いわゆる「日額保障」と呼ばれるものが入院給付金です。

ポイント

最近は日帰り入院や1泊2日の入院でも支給されることが多くなってきており、契約者が保険金を受け取りやすくなっています。

また、自宅療養などで線引きが難しい新型コロナウイルスの保障も、入院給付金や後述する入院一時金でまかなうことが一般的です。具体的な支払い事由は保険会社ごとに異なるため、確認してみてください。

手術給付金

手術給付金は、病気やケガの治療のために所定の手術を受けたときに受け取れる給付金で、給付金額は「入院給付金日額×倍率」で計算されるタイプと、手術の種類によって決まっているタイプなどがあります。

編集部

日帰り手術の例としてはポリープ切除術や白内障の手術などが挙げられます。これらの手術に対しても手術給付金は対応していることが多くなっているのです。

入院一時金

医療保険の基本的な内容は、入院給付金と手術給付金の組み合わせです。

しかし、この基本的な医療保険とは全く異なり、医療保険の給付要件に該当すれば、入院日数や手術の内容に関わらず一時金を支払うタイプの医療保険も人気があります。

入院一時金で受け取れる保険金は数万円から数十万円程度です。最近では、日帰り入院にも適応している保険会社も多くなっています。

この保障は主契約についている場合と、特約として追加できる場合の2パターンあります。取扱方法は保険会社によって異なるため、気になる会社の保障内容を確認してみましょう。

編集部

医療保険とがん保険、三大疾病保障保険の違い

医療保険とがん保険、三大疾病保障保険の違いは「保障の対象」「受け取れる保険金額」「保険料」にあります。似たような保険ですが、混同して考えると満足いく保険金が受け取れない可能性があるため、注意が必要です。

表は横にスライドできます

| 医療保険 | がん保険 | 三大疾病保障保険 | |

| 保障の対象 | 病気やケガで入院したとき |

|

|

| 保険金額 | 比較的小さい | 比較的大きい | 比較的大きい |

| 保険料 | 割安 | 割高 | 高い |

医療保険は病気やけがで入院した時に支払われる保険です。がん保険や三大疾病保障保険よりも支払いの基準が低く、さまざまな症状で保険金を受け取れます。

一方がん保険は、がんに特化した保険です。まとまったお金が必要ながん治療をサポートするために、医療保険よりも大きな保険金を受け取れます。

編集部

医療保険を検討するときは、類似している保険との違いも理解した上で検討しましょう。

\プロがあなたに最適な保険を提案!/

こちらの記事も読まれています

最適な医療保険の選び方

医療保険の基本情報を把握したら、次は自分に最適な医療保険の選び方を4つをご紹介していきます。

最適な医療保険の選び方

①入院給付金は日額を設定する

入院給付金は、ケガや病気の治療のために入院した場合、その日数に応じた給付金を受け取ることができます。

一般的に、入院1日あたり5,000円や1万円に設定することが多く、公的医療保険も適用されることから、ほかの人と同室でも問題ない方は日額5,000円に設定しても良いでしょう。

ポイント

ただし、個室などを利用したい方は「差額ベッド代」が公的医療保険では対象外となるため、日額1万円に設定しておくと医療保険である程度カバーできるでしょう。

なお、医療保険によって入院初日から保障対象になるものと、入院してから〇日後から保障になるものがあります。

編集部

入院給付金の金額の平均は日額10,000円

医療保険を選ぶ時に、ケガや病気で入院をした場合に受け取れる入院給付金額をいくらにしたらよいのか悩むかもしれません。

令和元年度の生命保険文化センター「生活保障に関する調査」によると、加入した医療保険の日額は男性で9,600円、女性で8,100円。近年では給金日額の推移は減少傾向にあるようです。

参考までに過去の推移は以下の通りとなっています。

入院給付金日額の推移 | ||

| 調査した年 | 男性 | 女性 |

|---|---|---|

| 平成22年 | 11,000円 | 9,200円 |

| 平成25年 | 10,900円 | 9,000円 |

| 平成28年 | 10,800円 | 9,200円 |

| 令和元年 | 10,900円 | 9,100円 |

| 令和4年 | 9,600円 | 8,100円 |

こちらの記事も読まれています

②手術給付金の保障タイプを決める

手術給付金は、ケガや病気の治療のために手術を受けた場合に受け取れる給付金で、保障タイプには「倍率タイプ」と「一律タイプ」のふたつがあります。

| 倍率タイプ | 一律タイプ |

|---|---|

| 手術の種類によって、入院給付金額の10倍・20倍・40倍の金額を受け取れるタイプ。 ※手術ごとの倍率は保険会社によって異なります。 | 手術の種類にかかわらず、一律の入院給付金が受け取れるタイプ。 ※具体的な金額や倍率は保険会社によって異なります。 |

近年は日帰り手術を受けるケースも増えていることから、入院を伴わない日帰り手術も保障対象となる医療保険も増えています。

編集部

③保障期間は「定期型」か「終身型」か

保障期間には、「定期型」と「終身型」のふたつがあります。定期型は保障期間が10年や15年といったように一定期間に限定されているタイプで、終身型は一生涯の保障が得られるタイプです。

定期型のメリットとデメリット

定期型は、終身型よりも保険料が安くライフステージに合わせて活用できるというメリットがあります。

一方、更新する際には保険料が年齢に応じたものに変更されるので高額になることや、健康状態によっては更新できない可能性があるというデメリットがあります。

終身型のメリットとデメリット

一度加入すれば一生涯の保障が得られ、若いうちに加入すれば保険料が比較的安く済み、ずっとそのままの保険料なので高齢期の保険料支払い負担を軽くすることができる点が主なメリットです。

一方、定期型と比較すると保険料が高くなることや、保険の見直しがしづらいというデメリットがあります。

編集部

こちらの記事も読まれています

④「掛け捨て型」か「貯蓄型」か

医療保険の貯蓄性の有無によって「掛け捨て型」か「貯蓄型」かを決めます。

掛け捨て型のメリットとデメリット

掛け捨て型は、貯蓄性がない分、保障分の保険料のみを支払うため保険料が割安となっています。

ポイント

また、医療保険は掛け捨て型が主流なので種類が豊富にありご自身にマッチした医療保険を探しやすいというメリットがあります。

一方、貯蓄性がないため、どんなに保険料を支払っても「健康祝い金」などの給付金を受け取れません。また、中途解約をした場合の「解約返戻金」も受け取ることができないというデメリットがあります。

貯蓄型のメリットとデメリット

貯蓄型は、保障と貯蓄を兼ねることができるので、支払った保険料がムダになることがありません。

そのため、健康祝い金などの給付金を受け取ることができる、中途解約した場合も解約返戻金を受け取ることができる(保険料の払込期間による)といったメリットがあります。

注意点

一方、保障分と貯蓄分の保険料を支払うことになるので、掛け捨て型よりも保険料が高額になることや、保障の見直しがしづらいというデメリットがあります。

掛け捨て型も貯蓄型もそれぞれ一長一短ですが、メリットデメリットを感じる箇所は個々人や家庭によってさまざまです。

編集部

医療保険のさらに詳しい選び方はこちら

年代別|医療保険の選び方【20代〜60代】

医療保険を選ぶ際には、年代によって選び方のポイントがあります。そこで、20代・30代・40代・50代・60代それぞれの年代に応じた最適な選び方をご紹介していきます。

20代におすすめの医療保険の特徴

20代は他の世代と比較して病気が長期化する可能性が低いことから、医療保険に対して軽視している人が多い特徴があります。しかし、実際の加入率など数値をみて確認することが大切です。

以下では20代におすすめの医療保険の特徴をまとめていきます。現在検討中の方は本項を参考にしてみてください。

20代におすすめの医療保険の特徴

20代が医療保険を選ぶ際のポイント

- 短期入院でも充実した保険金を受け取れるか

- 若年性のがん(特に女性)に対しての保障が手厚いか

- 保険料は無理のない範囲か

20代におすすめの医療保険の特徴は、上記リストの通りです。若い世代は高齢者と比較して入院期間が短くなる傾向があります。そのため、日額保障ではなく一時金に重きを置いたプランを作成することが重要になるでしょう。

一時金とは入院一時金保障のことで、入院が確定した段階でまとまったお金を受け取れる保障のことを指します。このように入院日数にかかわらずまとまったお金を受け取ることで、短期入院でも充実した保険金を受け取れるのです。

編集部

医療保険に加入の仕方は、男女で異なります。特に女性は男性と比較して若年性のがんに罹患するリスクが高くなる傾向にあるため、女性特有の疾病に対する上乗せ保障を追加するか検討してみましょう。

また、20代は収入が上がらず、貯蓄がまだできていない可能性があります。ネット保険を活用するなど、同じ保障内容でも割安な保険料で加入できる保険会社を探すことが重要です。

こちらの記事も読まれています

20代の医療保険の加入率と必要性

| 29歳以下 | ||

| 世帯 | 90.8 | |

| 世帯主 | 89.2 | |

| 配偶者 | 49.2 | |

| その他の家族 | 7.7 | |

※参照:公益財団法人 生命保険文化センター「2021(令和3)年度『生命保険に関する全国実態調査』(2021年12月発行)」より

20代の医療保険の加入率は、上記表の通りです。およそ90%の世帯が医療保険に加入していることがわかります。その中でも特に世帯主が大きな割合を占めていることがわかるでしょう。

とはいえ、配偶者もおよそ2人に1人が加入している現状です。共働きの世帯や貯蓄が十分に貯まっていない世帯などは、医療保険に加入することをおすすめします。

編集部

20代はライフサイクルに大きな転機が訪れる時期です。就職や結婚、妊娠・出産のタイミングで医療保険の加入を検討することをおすすめします。特に貯蓄がないうちは割安な医療保険を持ちつつ、貯蓄を進めるとよいでしょう。

独身の方は世帯を持つ方と比較すると、必要性は低くなります。ご自身の貯蓄状況を確認し、自己負担金額をまかなえないようであれば、加入を検討してみてください。

\プロがあなたに最適な保険を提案!/

こちらの記事も読まれています

30代におすすめの医療保険の特徴

30代は子どもの出産や就学、住宅や車の購入など大きな支出が発生するイベントが訪れる時期です。いざ大きな支出が発生する前に保険を整えておくことをおすすめします。

そこで以下では、30代におすすめの医療保険の特徴を加入率などのデータを踏まえて紹介します。大きなイベントが待っている世代ですので、本項を参考にして慎重に判断してみてください。

30代におすすめの医療保険の特徴

30代が医療保険を選ぶ際のポイント

- 短期入院でも十分な保障を受け取れるか

- 日帰り入院に対応しているか

- 女性の場合、女性疾病に対して手厚い保障があるか

30代におすすめの医療保険の特徴は上記リストの通りです。20代と同様で入院期間が短期間になる傾向があるため、一時金保障がついている医療保険に加入することをおすすめします。

また、女性は乳がんや子宮頸がんなどの女性疾病のリスクもあります。そのため「女性保険」と呼ばれる女性疾病に上乗せ保障がついている保険を検討してみてください。

編集部

さらに、日帰り入院に対応している保険に加入することも大切な要素です。入院期間の短期化によって、入院と退院が同日の「日帰り入院」が増えています。そのため、日帰り入院でも保障がおりる保険会社で契約することが大切なのです。

こちらの記事も読まれています

30代の医療保険の加入率と必要性

| 30〜34歳 | 35〜39歳 | |

| 世帯 | 94.2 | 92.6 |

| 世帯主 | 92.3 | 88.1 |

| 配偶者 | 66.0 | 68.3 |

| その他の家族 | 14.7 | 14.0 |

※参照:公益財団法人 生命保険文化センター「2021(令和3)年度『生命保険に関する全国実態調査』(2021年12月発行)」より

30代は世帯全体で90%を超える加入率を誇ります。特に30〜34歳の世帯主における加入率は92.3%と、高い数値であることがわかるでしょう。

配偶者の加入率も60%後半の数値を記録しています。20代の49.2%と比較すると、およそ20%増加しているのです。加入者が大きく伸びていることがわかるでしょう。

編集部

配偶者は、働き方と世帯主の貯蓄状況によって加入の可否を決めることをおすすめします。共働きである程度稼いでいる方は、逸失収入(働けなくなることで入ってこなくなる収入)のリスクを考慮して、加入を検討してみてください。

一方専業主婦(主夫)はご自身で収入を得ていないため、世帯主の貯蓄状況で加入を判断する必要があります。家族や専門家と相談しながら、必要な方は加入しましょう。

40代におすすめの医療保険の特徴

40代は子どもの進路が決まり、教育費用が大きくのしかかる世代です。そのため医療保険をはじめとする各種保険を整備し直す必要があります。

そこで以下では、40代に必要な医療保険の特徴をまとめ、併せて加入率や必要性についても解説していきます。

40代におすすめの医療保険の特徴

40代が医療保険を選ぶ際のポイント

- 将来に向けて貯蓄もできる終身型がおすすめ

- 祝金などの特約を付加できるかどうか

40代におすすめの医療保険の特徴は、上記表の通りです。この年代に該当している方は、定期型・終身型どちらの取り扱いもある保険会社から医療保険を検討してみてください。

編集部

更新で保険料が高くなることを抑えたい方は、終身型に変更する必要があります。そのため、定期型と終身型どちらも取り扱っている保険会社で検討すると、契約前の比較も契約後の見直しも簡単にできるのです。

「払い損になることが気になる」という方は、祝金や健康還付金など支払った保険料の一部が戻ってくる特約の追加をおすすめします。取扱は保険会社によって異なるため、あらかじめ追加できる保険会社を探しておくとよいでしょう。

こちらの記事も読まれています

40代の医療保険加入率と必要性

| 40〜44歳 | 45〜49歳 | |

| 世帯 | 94.6 | 95.4 |

| 世帯主 | 89.9 | 91.7 |

| 配偶者 | 70.0 | 70.8 |

| その他の家族 | 15.8 | 23.8 |

※参照:公益財団法人 生命保険文化センター「2021(令和3)年度『生命保険に関する全国実態調査』(2021年12月発行)」より

40代の医療保険加入率は、これまでの年代と比較しても高い水準にあること特徴的です。特に配偶者の加入率が顕著に現れており、全体で70%を超える数値を記録しています。

これは子どもの成長に合わせて保険を見直していることや、自身の健康リスクを危惧して手厚い保険に加入し直していることが考えられるでしょう。9割以上の世帯主と、7割以上の配偶者が加入している保険なのです。

ポイント

40代の医療保険は、住宅や車などの固定資産を持っていて、なおかつ子どもが高校や大学進学を目標としている家庭におすすめします。

40代は収入も高くなる傾向にありますが、教育費も固定資産代もこれまで以上にかかる世代です。十分に保障される医療保険に加入し、病気やケガによる経済的なリスクを少しでも軽減することをおすすめします。

\プロがあなたに最適な保険を提案!/

50代におすすめの医療保険の特徴

50代は子どもの大学進学や独立など、大きな変化が起こる世代です。そのため、現在加入している医療保険に上乗せ保障を追加したり、減額したりするなど適宜対応していく必要があります。

そこで以下では、50代におすすめの医療保険の特徴をまとめていきます。これから加入や見直しを検討している方は本項を参考にしてみてください。

50代におすすめの医療保険の特徴

50代が医療保険を選ぶ際のポイント

- 更新時の保険料を抑えられる終身型がおすすめ

- 入院期間の長期化に手厚く備える

- ライフステージに合った保障内容か確認する

50代におすすめの医療保険の特徴は、上記リストの通りです。特に50代はこれまでの世代と比較して入院期間が長期化する可能性があります。そのため、長期化したときでも安心して療養できる日額保障の追加を検討しましょう。

また、10年満期などの定期型で加入する場合、更新のたびに保険料は上がっていきます。更新前と比較して保険料が倍になることも珍しくないため、この時点で終身型を検討することもひとつの手でしょう。

ポイント

定期型で加入する場合は、子どもの独立やご自身の退職に合わせて解約を希望している場合などが挙げられます。一生涯加入していたい方は、終身型を検討してみてください。

また、ライフステージに合わせた保障内容であることも大切な要素です。例えば子どもが独立したのにもかかわらず、以前と同じ内容だと、明らかに余分な保障になってしまいます。

そのため、ライフステージが変わったタイミングで保障内容の見直しを検討しましょう。そのときにあった医療保険に加入していることが重要になります。

こちらの記事も読まれています

50代の医療保険加入率と必要性

| 50〜54歳 | 55〜59歳 | |

| 世帯 | 96.2 | 94.7 |

| 世帯主 | 94.0 | 91.4 |

| 配偶者 | 67.7 | 70.0 |

| その他の家族 | 26.9 | 28.1 |

※参照:公益財団法人 生命保険文化センター「2021(令和3)年度『生命保険に関する全国実態調査』(2021年12月発行)」より

50代の医療保険加入率はおよそ95%と、ほとんどの世帯が加入しています。配偶者の保障に関しても、以前として高い水準を維持していることがわかるでしょう。

また、その他の家族の加入率が、40代から50代にかけて10%以上増加していることがわかります。これは子どもの医療保険に加入しているなどの傾向が考えられるでしょう。

60代におすすめの医療保険の特徴

60代は子どもの独立・ご自身の退職など、生活費が大きく変化するタイミングです。しかしどのように保障を見直したらよいかわからないという方もいらっしゃるでしょう。

そこで以下では、60代におすすめの医療保険の特徴をまとめていきます。これから医療保険の加入、または見直しを検討している方は参考にしてみてください。

60代におすすめの医療保険の特徴

60代が医療保険を選ぶ際のポイント

- 今のライフスタイルに合わせて保障内容を見直す

- 入院期間の長期化に手厚く備える

- 一生涯保障を持ちたい方は終身型を検討する

60代はこれまでよりも保険金額を小さくできる可能性があります。なぜなら子どもの独立・ご自身の退職によって必要な生活費は減少しているからです。

民間の医療保険は、治療費や生活費、逸失収入などを総合的に加味した保険金を算出していました。しかし、今後は子どもの独立による生活費の減少や退職による収入減少により、保険金額の縮小が見込まれます。

編集部

こちらの記事も読まれています

60代の医療保険加入率と必要性

| 60〜64歳 | 65〜69歳 | |

| 世帯 | 94.2 | 94.0 |

| 世帯主 | 87.4 | 91.2 |

| 配偶者 | 68.3 | 66.1 |

| その他の家族 | 27.0 | 20.8 |

※参照:公益財団法人 生命保険文化センター「2021(令和3)年度『生命保険に関する全国実態調査』(2021年12月発行)」より

60代の医療保険加入率も、依然として高い水準であることがわかります。しかし、ここから加入率は徐々に減少していくため、中にはライフステージの変化に合わせて解約する方も出てくるでしょう。

ポイント

ちなみに70〜74歳は92.2%、80〜84歳は85.3%と減少していきます。

\プロがあなたに最適な保険を提案!/

こちらの記事も読まれています

プロに聞いた!自分に合った医療保険を選ぶには?

ほけんのぜんぶマガジンの読者の方々に向けて、お金の専門家である現役FPの小宮崇之さんに、医療保険を選ぶときのポイントを聞いてみました!

小宮崇之

小宮崇之

大学卒業後、信用金庫に入社。中立的な立場でお客様目線の営業をしたいという思いから、保険代理店として独立を決意。

保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店『コミヤ保険サービス』を設立。

保険代理店の実務経験を生かして、執筆業や講師業も行う。

ここからは小宮崇之さんにお聞きした、医療保険を選ぶときのポイントや必要性についてご紹介していきます。

インタビュー項目

医療保険を選ぶときのポイントは?

医療保険を選ぶときに注目すべきポイントは以下のとおりです。

医療保険には様々な特約があるので、どの特約を付帯するべきかよく考えましょう。もちろん、特約が多ければ多いほど保障が手厚くなりますが、その分保険料は高くなる点には注意が必要です。

家計に負担にならない保険料の範囲で、自分にとって最適な保障を選択しましょう。

健康保険に加入していれば、民間の医療保険には加入しなくても良い?

必ずしも「健康保険に加入していれば、民間の医療保険には加入しなくても良い」とは言い切れません。

入院時や治療時には健康保険が適用とならない費用もかかるので、民間の医療保険にも加入しておくことをおすすめします。

例えば、個室に入院する時にかかる差額ベッド代は入院期間で発生するものなので、医療保険があると大きな助けになるでしょう。

医療保険とがん保険、どちらを優先すべき?

一般的に、医療保険の方が保障範囲が広いので優先すべきでしょう。

医療保険であれば、がんで入院したり手術した場合にも保障が受けられます。その一方で、がん保険はがんのみの保障なので、がんに罹患しなければ何も保障してもらえません。

女性は一般的な医療保険よりも”女性のための医療保険”を選ぶべき?

女性特有の病気に保障が手厚い方がよいので、”女性のための医療保険”を選択するのは良いと思います。

ただ、一般的な医療保険にも女性疾病特約を付帯することが可能です。一般的な医療保険に女性疾病特約を付帯した場合と”女性のための医療保険”の保障内容をよく比較した上で検討する方が良いでしょう。

こちらの記事も読まれています

おすすめの医療保険は?

保険は人それぞれの意向や経済状況などによっても異なるので、一概におすすめの医療保険というものはありません。

しいて言うなら、入院一時金が付いた医療保険の方が良いでしょう。昨今は短期入院の時代なので、入院給付金の日額を上げるよりも一時金で備えた方が受け取れる保険金が多くなることも多いです。

医療保険が必要な人・不要な人

医療保険を検討している方の中には「自分が必要か判断できない」という方もいらっしゃるでしょう。そこで以下では、医療保険が必要な人と不要な人の特徴を紹介していきます。

医療保険は保障の対象が広く、比較的保険金を受け取りやすい保険ですので、特徴に当てはまる方は加入を検討してみてください。

医療保険が必要な人の特徴

医療保険が必要な人の特徴

自営業やフリーランスの人

自営業やフリーランスの人は医療保険の加入をおすすめします。なぜなら会社員や公務員よりも公的医療保険が不足しているからです。

前述したように、自営業やフリーランスなどの第1号被保険者は「傷病手当金」の支給がありません。1年6ヶ月分給料の2/3受け取れる機会がなくなってしまっているため、明らかに保障が少ないといえます。

編集部

公的医療保険では保障が不十分な人

医療費負担や高額療養費制度、傷病手当金などの公的医療保険では保障が不十分と感じている人は、医療保険の加入をおすすめします。なぜならその他にも費用がかかる部分があるからです。

具体的には、ベッドを利用したときにかかる「差額ベッド代」や先進医療を受けたときにかかる「先進医療費」などが挙げられます。これらの費用は公的医療保険ではまかなえないため、不足感を感じている人は医療保険を活用すべきなのです。

ポイント

さらに家賃や通信費、家族の生活費などの固定費もかかります。また、収入が入って来なくなるリスク(逸失収入)にも注目しなければなりません。

どのような働き方をしている人も、働けなくなってしまったときに収入以上の給付を受けられることは基本的にありません。そのため、逸失収入が発生してしまいます。

入ってくる給料でギリギリの生活をしていた人は、入院したときに生活が破綻してしまう可能性があります。

編集部

先進医療を希望する人

先進医療を希望する人は、医療保険の加入をおすすめします。なぜなら自由治療であるため、公的医療保険の保障対象外だからです。

例えば重粒子線治療はおよそ300万円、陽子線治療はおよそ260万円の費用が自己負担になります。このように、治療内容によっては数百万円規模の自己負担金が発生してしまうのです。

編集部

このように公的医療保険の適用範囲を超えた治療を希望している方は、医療保険の加入をおすすめします。

\プロがあなたに最適な保険を提案!/

医療保険が不要な人の特徴

医療保険が不要な人の特徴

公的医療保険と自分の貯金で治療費をまかなえる人

公的医療保険と自分の貯金で治療費をまかなえる人は医療保険の加入をおすすめしません。なぜなら保険に費用を支払うよりもご自身の貯蓄額を伸ばしていく方が効率が良いからです。

ポイント

保険は「もしものときの経済的な補てん」をするためのものです。あくまでもサポートとして活用することが目的のため、なんとなくで加入するとかえって損をしてしまいます。

とはいえ「貯蓄はあるけど、この金額があれば十分といえるのか不安」という方もいらっしゃいますよね。このような方は専門家の相談を受けながら、シミュレーションしてみることをおすすめします。

編集部

会社の福利厚生で医療保険に加入している人

会社の福利厚生で医療保険に加入している方には、民間の医療保険の加入はおすすめしません。その理由は、保障が重複してしまい、保険料が無駄になる可能性があるからです。

ポイント

例えば、会社の福利厚生で提供される医療保険では、基本的な健康診断や予防接種などがカバーされているかもしれません。このような基本的なケアが会社の保険で既に提供されている場合、同じ内容を民間の保険で再度加入することは効率的ではありません。

また、会社の福利厚生で医療保険に加入している場合、通常は給与から天引きされています。そのため、自身で保険料を支払っている感覚が薄れ、加入していることを忘れることがあるかもしれません。

編集部

医療保険加入のメリット・デメリット

「健康保険に加入していれば、民間の医療保険はいらないのでは?」と考えている人にとっては、民間の医療保険に加入するメリットがいまいち分からないかもしれません。

そこでどのようなメリット・デメリットがあるのか確認してみましょう。

医療保険に加入するメリット

医療保険に加入するメリット

公的医療保障の不足分を補える

医療保険に加入すると公的医療保障の不足分を補えます。なぜなら基本的に医療保険は、日額保障や一時金保障で一定の金額を受け取れるようになっているからです。

前述したように、入院した時にかかる入院費用の平均額は20.8万円といわれています。貯金だけでやりくりできる金額かもしれませんが、家賃・通信費・子どもの教育費や食費は変わらずにかかります。

逸失収入分を補える

医療保険に加入すると逸失収入分を補えます。先ほども述べたように、逸失収入があった人の平均金額は32.0万円で、5万円から20万円の逸失収入があった方でおよそ6割を占めていることがわかっています。

貯蓄がない方や多くの家族を養っている方はひと月分程度の逸失収入でも家計に大きな打撃を与えかねません。そのため医療保険に加入し、不足の事態に備えておくことをおすすめします。

\プロがあなたに最適な保険を提案!/

特約で自分に必要な保障をカスタマイズできる

医療保険は、特約を付けることでより保障を充実させることができます。特約は保険会社によってさまざまですが、主な特約の種類は以下の通りです。

特約の種類(一例)

- 特定疾病特約

- 先進医療特約

- 通院保障特約

- 女性疾病特約

- がん特約

特約は必要な時期だけ付けて、必要がなくなった場合には特約のみ外すことが可能。自分のライフスタイルに合わせて調整しやすい点はメリットだと言えるでしょう

編集部

こちらの記事も読まれています

医療保険に加入するデメリット

医療保険に加入するデメリット

払い損になってしまう可能性がある

医療保険に加入して支払い事由に該当しなかった場合、払い損になってしまう可能性があります。具体的な事例を以下に挙げますので確認してみてください。

編集部

このような場合、保険料はそのまま掛け捨てになってしまうため、払い損といえるでしょう。

ポイント

「掛け捨てになることが気になる」という方は、祝金がついたプランや終身型の医療保険に加入されることをおすすめします。

定期的な見直しが必要

医療保険は定期的な見直しが必要になります。なぜなら、医療技術の発達や公的医療保険の改正に伴って、民間の医療保険も変化しているからです。

具体的な事例としては、入院日数の短期化に伴って日額保障から一時金保障を手厚くする保険が増えているなどの変化があります。

編集部

こちらの記事も読まれています

知っておきたい!人気が高い医療保険の特徴

医療保険は、近年の医療費を取り巻く時代背景とともに進化を続けています。まずは医療費に関するトレンドをふまえながら、人気が高い医療保険の特徴をご紹介します。

人気が高い医療保険の特徴

保険料が安い医療保険

医療保険は万が一ケガや病気で入院した場合の医療費をカバーするためのものです。しかし、万が一の時の備えなので、万が一のことが起こらない可能性ももちろん想定されます。

編集部

医療保険の保険料は、以下の要素で変わってきます。

保険料が変わる要素

- 入院給付金日額をいくらに設定するか

- 手術給付金をいくらに設定するか

- 1入院支払限度日数を何日に設定するか

- 短期払か終身払か

- 特約を付与するかどうか など

医療保険の保険料に影響する項目として以下が挙げられます。(入院給付金と手術給付金については、「最適な医療保険の選び方」で解説しているので説明を省きます。)

\プロがあなたに最適な保険を提案!/

1入院支払限度日数を何日に設定するか

1回の入院で給付金を受け取ることができる日数の上限のことで、365日、360日、180日、120日、60日、30日などがあり、1入院支払限度日数は少ない方が保険料は安くなります。

短期払か終身払か

終身タイプの医療保険は保険料の支払いも一生涯の終身払と、保障は一生涯ですが、保険料の支払いは60歳、65歳など払い込み終了年齢を前倒しにすることができる短期払の2通りがあります。

短期払は保険料を前倒しにできる分、月々の保険料は割高になります。

編集部

特約を付加するかどうか

医療保険にはさまざまな特約がありますが、特約を付けて医療保険を拡充するほど保険料は高くなります。

入院日数の短期化に対応した特約

厚生労働省が発表している令和2年(2020)患者調査の概況によると、平均在院日数は短期化の傾向が継続しています。

年度平均在院日数

(総数)

| 平成23年 | 32.8日 |

|---|---|

| 平成26年 | 31.9日 |

| 平成29年 | 29.3日 |

※厚生労働省「令和2(2020)患者調査の概況」P12(図7)をもとに作成

近年、平均的な入院日数の短縮が進み、1日や2日などの非常に短い期間での入院も増加しています。

例えば、入院給付金が10,000円の医療保険に加入している方が、手術を伴わない病気による2日間の入院を経験した場合、支払われる保険金は20,000円となり、少し物足りなさを感じることがあるかもしれません。

このような短期間の入院にも適切な保障を提供するために、いくつかの医療保険商品では、以下のような特約が設定されています。

短期間の入院に対する特約(一例)

- 短期入院特約(5日未満入院倍増特約): 5日未満の入院の場合、入院給付金を通常の5倍受け取れる特約です。

- 入院一時金特約: 入院給付金の支払要件に該当する場合に、一時金が支払われる特約です。この一時金は、定額の10万円となっているものや、被保険者が一定の範囲内で金額を選択できるタイプなどがあります。

これらの特約を通じて、短期間の入院に対しても適切な保障を提供することが可能となっています。しかし、保険商品ごとに内容が異なるため、契約前に詳細な条件をよく確認することが重要です。

\プロがあなたに最適な保険を提案!/

通院費用に対応した特約

厚生労働省の令和2年患者調査の概況によると、令和2年10月の推計患者数は入院1211.3千人、外来7137.5千人で圧倒的に外来の患者が多くなっています。

従来の医療保険は、主に入院給付金に焦点を当てた内容であり、通院に対する補償が限られている商品が一般的でした。

編集部

こちらの記事も読まれています

特定の傷病に重点を置いたプラン

次に、傷病別の平均在院日数をもとに、人気のある医療保険について解説していきます。

表は横にスライドできます

| 主な傷病 | 平均在院日数 | 主な傷病 | 平均在院日数 |

| 結核 | 59.5日 | 気分(感情)障害 | 137.4日 |

| ウイルス性肝炎 | 13.8日 | アルツハイマー病 | 273.0日 |

| 胃の悪性新生物 | 22.3日 | 高血圧性疾患 | 47.6日 |

| 結腸及び直腸の悪性新生物 | 16.4日 | 心疾患 | 24.6日 |

| 肝及び肝内胆管の悪性新生物 | 20.8日 | 脳血管疾患 | 77.4日 |

| 気管・気管支及び肺の悪性新生物 | 21.1日 | 肺炎 | 38.0日 |

| 糖尿病 | 30.6日 | 肝疾患 | 23.4日 |

| 血管性及び詳細不明の認知症 | 312.0日 | 骨折 | 38.5日 |

| 統合失調症等 | 570.6日 | 全体 | 32.3日 |

※厚生労働省「令和2年(2020)患者調査の概況」P13(表6)をもとに作成

七大疾病の保障に重点を置いたプラン

平均在院日数は総数では短期化が継続しているものの、一部では依然として入院日数が長期にわたる傷病があります。代表的なものとして以下が挙げられます。

上記七大疾病に該当した時、入院給付金の支払限度日数を無制限にしたり、支払限度日数60日型を延長したり、一時金を払ったりするタイプの医療保険があります。

・急性心筋梗塞

・脳卒中

・高血圧性疾患

・慢性腎不全

・糖尿病

・肝硬変

ほかにも、七大疾病に慢性膵炎も加えて八大疾病としている保険会社もあります。

三大疾病の保障に重点を置いたプラン

三大疾病に罹患し、一定の要件に該当した場合は給付金を受け取れる商品も人気があります。三大疾病とは、がん・心筋梗塞・脳卒中の3つの疾病を指します。

がんや三大疾病と診断された場合に一時金が受け取れるものや、入院給付金の支払限度日数が無制限になるものがあります。

編集部

新型コロナウイルスへの対応

新型コロナウイルスに関しては、通常の医療保険の支払要件に該当する保険会社がほとんどのため、入院をすれば通常の医療保険で入院給付金を受け取ることができます。

※すべての保険会社が対応しているとは限らないため、詳細につきましては各保険会社にお問い合わせください。

引受基準緩和型医療保険

引受基準緩和型医療保険とは、従来の医療保険では加入できない人でも加入できるタイプの医療保険です。医療保険に加入をするためには、通常の場合、現在の健康状態を保険会社に「告知」をし、保険会社の承諾を得なければなりません。

編集部

引受基準緩和型医療保険は、通常の医療保険よりも告知項目が少なく、加入しやすいという特徴があります。

注意点

保険会社によって告知項目が異なりますが、通常の医療保険に加入できず、それでも医療費の負担が心配という方は引受基準緩和型医療保険を検討するとよいでしょう。

\プロがあなたに最適な保険を提案!/

医療保険を選ぶ際の注意点

ここからは、医療保険を検討する際に注意するべき3つのポイントをご紹介します。

医療保険の特約になっているがん診断給付金や三大疾病給付金は、がんと診断されると給付金が支払われるというものですが、がんの給付要件で軽度の上皮内がんも対象になっているかをチェックしておきましょう。

編集部

がん診断給付金や三大疾病給付金は、一度しか給付金が受け取れないものと、一度受け取っても一定期間が経過すれば何度でも受け取れるものがあります。

引受基準緩和型医療保険は、通常の医療保険は加入が難しい人が検討する保険です。

注意点

- 過去の傷病歴や既往症から、引受基準緩和型医療保険しか加入できないと自身で勝手に判断してしまっていることがあります

- 医療保険の加入の可否を決めるのは保険会社です

- 引受基準緩和型医療保険の加入を検討する前に、通常の医療保険への加入の可否を必ず確認しましょう。

また、引受基準緩和型医療保険は保険料が高いため、高齢の方が加入をすると保険料がかなり割高になることがあります。高齢になると医療保険の必要性が高まるため、どうしても医療保険に加入をしなければと不安になってしまいます。

編集部

医療保険の加入や見直しはプロに相談するのがおすすめ!

「自分で最適な医療保険が選べるか不安」「保険やお金の専門知識がある人に相談したい」という人におすすめなのが、プロに無料相談できる保険相談窓口の利用です。

ここからは、医療保険の加入や見直しにおすすめの無料相談所5選をご紹介します。ぜひ参考にしてみてください。

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社以上 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP350名以上在籍 | 全国に約2,300名のFP在籍 | 提携FPが全国に4,500人以上 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- 課題や必要なお金を「見える化」したうえで提案してもらえる

- 42社※1の保険会社と提携しており商品ラインナップが豊富

- 相談予約受付は24時間365日対応でいつでも予約しやすい

ほけんのぜんぶには知識・経験が豊富なファイナンシャルプランナーが在籍しており、お客さまの課題や必要なお金を「見える化」しながら提案してくれます。

そのため、保険や金融に関する知識にあまり自信が無い人でも状況を明確にできるでしょう。また、ほけんのぜんぶは42社※1の保険会社と提携しており、ラインナップが豊富という点も特徴です。

ポイント

数あるラインナップの中から、ファイナンシャルプランナーがぴったりなプランを厳選したうえで提案してくれるため、詳しい知識がなくても問題ありません。

さらに、相談日時や場所は利用者の希望を優先してくれるため、家事や育児・仕事で忙しい人でもアポイントを取りやすいでしょう。相談は何度でも無料のため、コストを気にせず納得するまで利用できます。

編集部

ほけんのぜんぶの基本情報

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 42社※1 |

| 相談方法 | オンライン・訪問 |

| 対応エリア | 全国(離島除く) |

| 受付時間 |

|

出典:ほけんのぜんぶ

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

マネードクター

- 43社※1と提携しており取扱い商品のラインナップが豊富

- 店舗・訪問・オンラインなど相談方法が豊富

- 女性スタッフが在籍しているから、女性ならではの病気やお金の不安を相談しやすい

マネードクターは、生命保険以外にも生活費や将来の貯蓄など、お金に関する様々な相談を無料で行えるサービスです。

1回の相談は約1時間程度ですが、結論が出ない場合は何度でも無料で相談できるため、コストを気にせず納得するまで話を聞けるでしょう。

ポイント

相談の日時や場所は利用者の都合を優先してくれるため、家事や育児・仕事などに合わせて、自宅や職場など好きな場所を提案できます。

また、相談は最短翌日での対応が可能であるため、すぐに話を聞いてほしい人も安心です。そして、マネードクターは41社と提携していることから、取り扱う商品のラインナップが豊富であることも見逃せません。

そのため、どの生命保険を選べば良いか分からない、数ある選択肢から適切な商品を勧めてほしいという人はマネードクターの活用がおすすめです。

編集部

マネードクターの基本情報

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 43社※1 |

| 相談方法 | オンライン・訪問・店舗 |

| 対応エリア | 全国(離島除く) |

| 受付時間 |

|

出典:マネードクター

※1 事業概要 | 株式会社FPパートナーより 2024年1月時点

保険マンモス

- 相談内容に合ったファイナンシャルプランナーが担当してくれる

- 保険相談に関して良い口コミや評判が多く顧客満足度も高い

- 安心のイエローカード制

保険マンモスは多くの保険会社と提携しているため、さまざまな保険商品の紹介が可能です。どの保険商品を選べば良いか迷うかもしれませんが、知識や経験豊富なファイナンシャルプランナーに相談することで適切なものを提案してくれます。

ポイント

担当に付くFPはランダムではなく、居住エリアやニーズ、経済状況などを考慮したうえで最もマッチングした人を選出してくれます。そのため、一人ひとりに合った課題の解消に繋がるでしょう。

また、担当者の対応に不満がある場合は、イエローカード制により担当を変更可能です。変更時は直接本人に交代を伝える必要がないため、気まずい思いをするリスクもありません。

そして、保険マンモスは保険相談に関して良い口コミや評判が多く、顧客満足度も高いという特徴があります。日本マーケティングリサーチ機構の「知人に紹介したい保険相談」にも選ばれており、顧客満足度は95%※1という魅力的な数値です。

保険マンモスの基本情報

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 22社※提携先による |

| 相談方法 | オンライン・訪問 |

| 対応エリア | 全国(離島除く) |

| 受付時間 |

|

出典:保険マンモス

※1 保険マンモス公式調べ(集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775)

保険市場

- 自分のニーズに応じてコンサルタントを指名できる

- アバター相談や保険料シミュレーションなど独自サービスが豊富

- 公式アプリで人気保険商品ランキングをチェックできる

保険市場は担当のコンサルタントを利用者自身で指名できる特徴があります。各コンサルタントの基本的なプロフィールに加えて、年間相談件数、得意分野などをチェックできるため、自分のニーズに合っている人に相談してみましょう。

また、コンサルタントと直接話すことが苦手、まだ相談する段階ではないという人はアバターへの相談や保険料シミュレーションの活用がおすすめです。

ポイント

アバターへの相談は予約不要で何度でも無料で利用できる上に、コンサルタント同様に保険の疑問をしっかり解消できるでしょう。

保険料シミュレーションは、年齢と性別を入力するだけで各商品の保険料の概算ができるため、保障内容と保険料の相場を簡単に知りたい人に適しています。

そして、公式アプリでは人気の保険商品をランキングでチェックすることが可能です。どのような医療保険が人気なのかを簡単に確認できるため、医療保険の契約を検討しているならダウンロードしておくことをおすすめします。

編集部

保険市場の基本情報

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 98社※1 |

| 相談方法 | オンライン・訪問・店舗 |

| 対応エリア | 全国(離島除く) |

| 受付時間 |

|

出典:保険市場

※1 保険市場公式サイトより 2024年4月現在

保険無料相談ドットコム

- 対面かオンラインか相談スタイルを選べる

- 顧客満足度が95.2%と高い※1

- たくさんの利用者の声を参考にしやすい

保険無料相談ドットコムは複数の保険会社と提携して、ライフコンサルタントを紹介してくれるサービスです。ライフコンサルタントとの相談は対面もしくはオンラインから選択できるため、時間が取れないという人でも利用しやすいでしょう。

また、相談の日時や場所は利用者の都合を優先してくれるため、家事や育児・仕事で忙しい人でも心配いりません。自宅や職場、近くの店舗など行きやすい場所を提案してみましょう。

ポイント

顧客満足度は95.2%※1と高く、利用者の多くがサービスに満足していることも魅力です。利用者一人ひとりの状況やニーズに寄り添ってぴったりの提案をしてくれることが、高い顧客満足度に繋がっています。

そして、公式サイトには保険無料相談ドットコムの利用者の声が多数掲載されています。

利用したきっかけや提案された内容、担当ライフコンサルタントの印象など幅広いリアルな感想をチェックできるため、口コミや評判を重視してサービスを選びたい人にもおすすめと言えるでしょう。

編集部

保険無料相談ドットコムの基本情報

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 38社※2 |

| 相談方法 | オンライン・訪問 |

| 対応エリア | 全国(離島除く) |

| 受付時間 |

|

出典:保険無料相談ドットコム

※1 保険無料相談ドットコム公式調べ 2023年10月時点

※2 保険無料相談ドットコム公式サイトより 2024年4月現在

医療費はいくらかかる?自己負担額はどれくらい?

医療保険の加入を検討するとき「医療費の自己負担金額がわからないからなんとなく安心できそうな金額にしよう」と考えている方もいらっしゃいますよね。

この考え方で契約してしまうと、医療保険に過不足が生まれてしまいます。ご自身が損をしないためにもデータや考え方を参考にして必要な金額を算出するようにしましょう。

医療費の自己負担額について

公的医療保険のおかげで自己負担金額は減少する

医療保険について考える上で欠かせないのが「公的医療保険の自己負担割合を把握すること」です。なぜなら自己負担金額を加味して民間の医療保険に加入しないと、無駄が生じてしまうからです。

編集部

医療費の自己負担割合は年齢や就学状況によって異なります。そのため、保険をかけたい方がどこに位置するか以下の表で確認してみましょう。

| 医療費の自己負担割合 | |

| 年齢 | 負担割合 |

| 〜6歳 | 2割 |

| 6〜70歳未満 | 3割負担 |

| 70〜75歳未満 | 2割負担(所得によっては3割) |

| 75歳以上 | 1割負担(所得によっては3割) |

※参照:厚生労働省「医療費の自己負担」より

このように医療費は公的医療保険のおかげで自己負担金額を3割程度まで落とせるようになります。これらを加味して医療保険の保険金額を決めるようにしましょう。

こちらの記事も読まれています

入院した時にかかる入院費用の平均額は20.8万円

生命保険文化センターの調査によると、入院した時にかかる入院費用の平均額は20.8万円と結果が出ています。具体的な内訳については以下の表でまとめています。

| 直近の入院費用について | |

| 費用 | 割合 |

| 5万円未満 | 7.6 |

| 5〜10万円未満 | 25.7 |

| 10〜20万円未満 | 30.6 |

| 20〜30万円未満 | 13.3 |

| 30〜50万円未満 | 11.7 |

| 50〜100万円未満 | 8.4 |

| 100万円以上 | 2.7 |

※参照:公益財団法人 生命保険文化センター「生活保障に関する調査」より

調査結果がわかるように、5万円未満から20万円未満で60%以上集まっていることがわかります。つまり民間の医療保険で最低限備える場合はおよそ20万円受け取れる保険に加入すると良いでしょう。

ポイント

とはいえ、年齢などの条件によって入院期間は異なります。必要に応じて保険金額を増減させてみましょう。

入院期間は年齢によって異なり、長期化するほど費用も高くなります。具体的に同調査の結果によると、全体平均が15.7日だったのに対し、60歳代は19.0日と平均を上回っていることがわかるでしょう。

つまり平均金額通りに用意するのではなく、専門家や家族と相談しながら設定金額を調整していく必要があるのです。

入院時に減る収入(逸失収入)は平均32.0万円

病気やケガで入院してしまった時は入院費用もかかりますが、働けずに得られなかったお金(逸失収入)にも目を向けなければなりません。

以下では逸失収入の概要と平均額について具体的に解説していきます。

そもそも逸失収入とは

逸失収入とは入院で受け取れなかった収入のことを指します。医療保険はかかる入院費のことを中心に考えてしまいますが、働けないことで入ってこなくなる収入についても考えなければなりません。

生命保険文化センターの調査によると、直近の入院で逸失収入があった人は21.6%、逸失収入がなかった人は59.2%いると言われています。

編集部

具体的に注意したい職業は「自営業やフリーランス」です。なぜなら公的医療保険の保障内容が会社員や公務員と比較して手薄く、一部負担してもらえないものがあるからです。

ポイント

自営業やフリーランスは傷病手当金や出産手当金などの保障がないため、働けなくなった時の保障が薄くなってしまっています。また、会社の福利厚生も活用できません。

つまり、割合的には逸失収入がない方の方が多いですが、働き方によってはより逸失収入が生まれる可能性が高くなるのです。会社や公的医療保険から受けられる保障を確認し、必要な金額を用意しましょう。

逸失収入の平均額

生命保険文化センターの調査によると、逸失収入があった人の平均金額は32.0万円になっています。具体的な内訳は以下を確認してみてください。

| 直近の逸失収入について | |

| 費用 | 割合 |

| 5万円未満 | 16.8 |

| 5〜10万円未満 | 16.8 |

| 10〜20万円未満 | 29.4 |

| 20〜30万円未満 | 9.2 |

| 30〜50万円未満 | 14.3 |

| 50〜100万円未満 | 5.0 |

| 100万円以上 | 8.4 |

※参照:公益財団法人 生命保険文化センター「生活保障に関する調査」より

調査結果から、5万円未満から20万円未満の方で60%以上を以上を占めることがわかりました。つまり100万円以上の逸失金額があった人などが平均金額を吊り上げているのです。

したがって、逸失金額の相場は10万から20万円程度に収まることがわかります。

編集部

医療保険に関するアンケート調査

当サイトでは医療保険に加入したきっかけなどユーザーの意図を把握するため、実際に医療保険に加入している方を対象に独自のアンケート調査を行いました。

以下にアンケート調査の結果を掲載しておりますので、これから医療保険の加入や見直しをしようと思っている方はぜひチェックしてみてください。

| アンケート調査の詳細 | |

|---|---|

| 調査実施時期 | 2023年10月 |

| 調査概要 | 医療保険に関するアンケート調査 |

| 調査方法 | クラウドワークスで自主調査 |

| 調査対象 | 現在医療保険に加入している日本全国の男女 |

| 回答数 | 50名 |

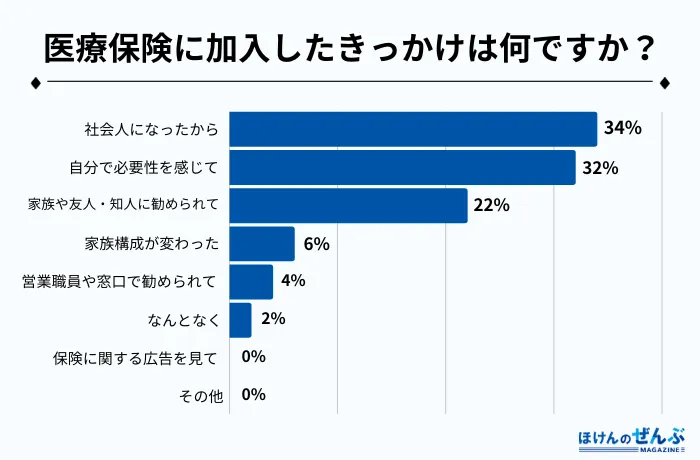

Q. 医療保険に加入したきっかけは何ですか?

| 社会人になったから | 34% |

|---|---|

| 自分で必要性を感じて | 32% |

| 家族や友人・知人に勧められて | 22% |

| 家族構成が変わった | 6% |

| 営業職員や窓口で勧められて | 4% |

| なんとなく | 2% |

| 保険に関する広告を見て | 0% |

| その他 | 0% |

医療保険に加入したきっかけで多くを占めていたのは、『社会人になったから』という回答でした。

日本には充実した社会保険や高額療養費制度などがありますが、まだ働き始めたばかりで貯金が少ない新社会人は、最低限でも医療保険を持っておいたほうが良いでしょう。

Q. 医療保険の加入経路について教えてください。

| 家族や友人を通じて | 30% |

|---|---|

| 生命保険会社の営業職員を通じて | 26% |

| インターネット申し込み・通信販売 | 24% |

| 保険代理店の担当者を通じて | 14% |

| 勤務先を通じて | 4% |

| 郵便局の窓口を通じて | 2% |

| 銀行・証券会社を通じて | 0% |

| その他 | 0% |

医療保険の加入経路で最も多かったのは『家族や友人を通じて』でした。上記から分かるように、近しい人や保険に詳しい人に勧められて加入している人が多いようです。

しかし、商品の内容を深く理解できていないまま、「なんとなく」や「つきあい」などで加入している人も多いのではないかと考えられます。

当たり前のことではあると思いますが、保険を検討する際はしっかり保険商品について理解し、納得した上で加入することが重要です。

Q. 医療保険を選ぶ際に最も重視したことは?

| 保険料の安さ | 36% |

|---|---|

| 入院給付金日額が十分である | 30% |

| 商品内容が分かりやすい | 16% |

| 手術給付金額が十分である | 6% |

| 日帰り入院も保障してくれる | 6% |

| 払込期間が終身 | 6% |

| その他 | 0% |

医療保険を選ぶ際に最も重視したことを調査したところ、『保険料の安さ』と『入院給付金日額が十分であるか』が多くの票を集めました。

たしかに、無理のない保険料で必要な保障を得られるかどうかは、保険選びで重要なポイントです。

これから医療保険の加入や見直しを考えている方は、保険料と保障内容のバランスをしっかり考慮して検討しましょう。

Q. はじめて医療保険に加入したのは何歳ですか?

| 20歳以下 | 26% |

|---|---|

| 21〜30歳 | 38% |

| 31〜40歳 | 14% |

| 41〜50歳 | 4% |

| 51〜60歳 | 4% |

| 61〜70歳 | 0% |

| 70歳以上 | 0% |

はじめて医療保険に加入した年齢を調査したところ、最も多かったのが『21〜30歳』でした。

先ほどの加入したきっかけで『社会人になったから』という回答が多かったことからも分かるように、大学卒業後の就職をきっかけに加入する人が多いようです。

Q. 医療保険の見直しを行なったことはありますか?

| はい | 74% |

|---|---|

| いいえ | 26% |

今回の調査では、ほとんどの方が医療保険の見直しを行なったことが『ある』と回答しました。

基本的にライフステージやライフスタイルの変化で必要となる医療保障は変わっていくため、当然の結果と言えるでしょう。

若い頃に加入した医療保険をそのまま放置している方は、一度保険相談窓口で見直しの必要性があるかどうか相談してみることをおすすめします。

医療保険に関するよくある質問

また、これまでの世代と比較して入院期間が長期化する可能性があるため、長期化したときでも安心して療養できる日額保障の追加を検討しましょう。

医療保険の最新ニュース

今週の医療保険最新ニュース

- 後期高齢者医療制度の保険料、初めて月額7000円超えの見通し

- SBI生命の医療保険商品が「2024年版 最も選ばれた保険ランキング」で1位に!

- 医療格差是正への動き:診療報酬見直しで患者への影響は?

後期高齢者医療制度の保険料、初めて月額7000円超えの見通し

今年度の後期高齢者医療制度の保険料が初めて全国平均で月額7000円を超える見通しです。

厚生労働省によれば、制度改正や医療費の増加により、前年度から約7.7%上昇し、過去最大の引き上げ幅となります。

都道府県ごとに見ると、東京都が最高で9180円、秋田県が最低で4397円です。来年度もさらに110円の増加が見込まれています。

参考:NHKニュース 4月7日

SBI生命の医療保険商品が「2024年版 最も選ばれた保険ランキング」で1位に!

SBI生命の終身医療保険「終身医療保険Neo」が保険選びサイト「保険市場」の「2024年版 最も選ばれた保険ランキング」※で医療保険の各部門で第1位を獲得し2冠を達成しました。

※このランキングは、お客様の資料請求件数や申し込み件数に基づいています。

■終身医療保険「SBI生命の終身医療保険Neo」

医療保険・入院保険部門 ネット申込ランキング:第1位(今回初)

終身医療保険部門 ネット申込ランキング:第1位(今回初)

保障内容の詳細や保険金・給付金のお支払事由については、公式サイトをご確認ください。

医療格差是正への動き:診療報酬見直しで患者への影響は?

医師の地域格差を解消し、医療資源を効果的に配分するために、財務大臣の諮問機関が、医師不足地域では診療報酬を引き上げ、過剰な地域では引き下げる方針を提案しています。

厚生労働省によれば、東京23区では人口10万人あたり112か所、政令市では84か所の診療所がありますが、他の地域では68か所にとどまっています。この格差を是正し、医療資源を公平に配分するため、「財政制度等審議会」は診療報酬制度の改革を検討する必要があると主張しています。

現在の診療報酬は全国一律ですが、医師不足地域では引き上げ、過剰な地域では引き下げる方針が検討されており、来月にも提言としてまとめられる予定です。

しかし、日本医師会の松本会長は、「どこでも適切な医療を受けられることが基本であり、診療報酬は全国一律であるべきだ」との立場を示し、提案に反対しています。

医師の地域格差に関して、厚生労働省も対策を進めており、武見厚生労働大臣は、医師の数を地域ごとに割り当てることも含め、新たな対策を検討する考えを示しています。

参考:NHKニュース 4月22日

まとめ

今回は医療保険おすすめ人気ランキングをはじめ、20代・30代・40代・50代・60代と年代別に最適な医療保険の選び方をご紹介しました。

ひとくちに医療保険と言っても、掛け捨て型や貯蓄型などさまざまな種類があり、保障内容や特徴は異なります。人気のある医療保険イコール自分に合っている商品というわけではありません。

医療保険を選ぶ際は、「自分にとって必要な保障が得られるのか」「家計の負担にならない範囲の保険料か」といった点を重視して比較・検討しましょう。

編集部

大学卒業後、信用金庫に入社。中立的な立場でお客様目線の営業をしたいという思いから、保険代理店として独立を決意。

保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店『コミヤ保険サービス』を設立。

保険代理店の実務経験を生かして、執筆業や講師業も行う。

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。

ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。

また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さをお伝えしています。

岩手県出身。大学卒業後、銀行、外資系生命保険会社、建設業(企業再生)を経て、ほけんのぜんぶに入社。

保険業界経験歴は18年。岩手県生命保険協会副会長も務める。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。

その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります