個人年金保険にはどんな種類がある?特徴や違いを徹底解説!

今回の記事では、個人年金保険の種類を年金受取期間や運用方法、通貨の違いによって分類して解説します。

それぞれの種類ごとにメリットやデメリットについても紹介しますので、個人年金加入を検討するときの参考にしてください。

この記事の要点

- 1.個人年金保険は、年金受取期間、運用方法、通貨の違いで3つに分類できる。

- 2.個人年金保険の種類として利回りが比較的高い変額年金や外貨建て年金があるが、元本割れ等のリスクがある。

- 3.どの種類の個人年金保険を選択しても、人によってメリットやデメリットが異なるため、加入を検討する際は自分に最適な商品を選ぶ必要性がある。

無料相談はこちら

※公式サイトに遷移します

この記事は5分程度で読めます。

\老後資金の不安は専門家に相談!/

目次

個人年金保険にはどんな種類がある?

年金というと個人年金保険のほかに、公的年金や老齢年金、また、最近では個人型確定拠出年金(iDeCo・イデコ)などの名前を思い浮かべる人がいるかもしれません。

まずは、年金にはどんな種類があって個人年金保険の特徴は何かについてみていきましょう。

年金は大別すると3種類

年金は大きく分けて次の3種類があります。

3種類の年金

- 公的年金

- 企業年金

- 私的年金

国民の老後の生活を支えるために国が運営するのが「公的年金」、会社が従業員のために準備するのが「企業年金」です。

公的年金

公的年金には老齢基礎年金と老齢厚生年金の2種類があり、現役時代に加入していた保険制度により受け取り方が異なります。

ポイント

- 自営業者など国民年金のみの加入者:老齢基礎年金のみ

- 会社員や公務員など厚生年金の加入者:老齢基礎年金と老齢厚生年金の両方

公的年金の掛け金は、国民全員が自動的に加入する国民年金、またはこれに加えて厚生年金に加入して積み立てます。※厳密には賦課方式を基本とする財政方式

国民(基礎)年金の半分は国が補助していて、厚生年金の掛け金は会社と従業員が折半して支払っています。

\老後資金の不安は専門家に相談!/

企業年金

従業員にとってメリットの大きい企業年金ですが、企業年金を設けるかどうかは会社が判断するので勤務先によっては企業年金がない場合もあります。

主な企業年金制度は次の通りです。

主な企業年金制度

- 確定給付企業年金、厚生年金基金:比較的、大規模な会社が採用。運用実績が悪くても従業員に支払う年金額は会社が保証。

- 企業型確定拠出年金(日本版401k):運用方法は従業員が選択し、運用成果に応じて従業員の受け取る年金額が決まる。

- 中小企業退職金共済、特定退職金共済:中小企業のための共済制度。共済が掛け金を管理・運用し従業員に給付。

私的年金

個人年金のほかにも、次のものがあります。

ポイント

- 国民年金基金:老齢厚生年金のない自営業者などのための制度

- 個人型確定拠出年金(iDeCo・イデコ):国民の老後資金準備を支援するために国が設けた年金制度

両方とも国が設けた制度ですが、個人が任意に加入して掛け金を払い、年金を受け取るという意味で私的年金に分類されます。

\老後資金の不安は専門家に相談!/

民間の個人年金保険の特徴

私的年金の1つである民間の個人年金保険の主な特徴は次の通りです。

民間の個人年金保険の特徴

- 加入時に掛け金の額や年金額が決まる。(変額年金や外貨建て年金を除く)

- 公的年金と異なり途中解約が可能である。

- 国や企業ではなく生命保険会社が提供する保険商品である。

- 保険商品であるため、入院特約の保障を付加できたり健康状態によって加入できなかったりするケースもある。

- 掛け金は個人年金保険料控除の対象となる

- 年金は雑所得、一時金で受け取ったときは一時所得になる

年金受取期間の違いによる個人年金保険の種類

ここからが、個人年金保険の種類についての解説です。

個人年金保険は年金受取期間の違いによって、以下に分類できます。

受け取り期間の違い

- 確定年金

- 終身年金

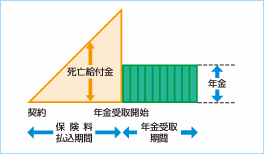

確定年金

契約時に定めた年金支払期間中に万一のことがあった場合は、遺族に残りの年金が支払われます。

60歳から10年間、毎年100万円ずつ年金が支給され70歳で契約は終了します。

保険会社によっては、年金ではなく60歳になったときに一時金で受け取ったり、たとえば支給開始を5年間繰り下げて65歳から年金を受け取ったりすることもできます。

60歳から10年間の年金額の総額は1,000万円ですが、60歳のときに一時金で受け取れば1,000万円を下回り、一般的に支給開始を繰り下げれば1,000万円より多い金額を受け取れます。

(確定年金のイメージ図)

引用:生命保険文化センター・ほけんガイドWeb「個人年金とは」(以下の有期年金、終身年金のイメージ図も同様)

\老後資金の不安は専門家に相談!/

確定年金のメリット

確定年金の主なメリットは次の通りです。

確定年金のポイント

- 年金の支給額と支給時期が明確に決まっている。

- 被保険者の生死にかかわらず、年金(保険金)が支払われる。

確定年金のデメリット

一方、確定年金の主なデメリットは次の通りです。

確定年金のデメリット

- 年金の支払期間が過ぎると年金がなくなってしまう。(長生きリスクに対応できない)

- 近年予定利率が低下して、受け取る年金額の総額は支払った保険料の総額から大きくは増えない。

ただし、加入時の予定利率は契約途中で変更されないため、予定利率の高い時に加入した個人年金保険は有利な貯蓄商品といえます。

予定利率は保険会社が独自に決めますが、その計算の基礎となる標準利率は下記の通り長期にわたり低下しています。

(標準利率の推移)

| 年数 | 標準利率 |

|---|---|

| 1990年4月 | 5.50% |

| 2000年4月 | 2.00% |

| 2010年4月 | 1.50% |

| 2020年4月 | 0.25% |

\老後資金の不安は専門家に相談!/

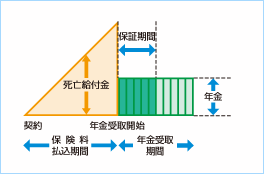

有期年金

確定年金と有期年金の違い

- 年金受給中に万一のことがあった場合、残りの年金が遺族に支払われない。

- 確定年金と比較して保険料が安い。

年金支給開始後すぐに死亡した場合、受け取る年金の総額は払い込んだ保険料を下回るというデメリットがあります。

一方、支払期間の年金を全て受け取れれば、確定年金より利回りが高くなるというメリットもあります。

(有期年金のイメージ図)

終身年金

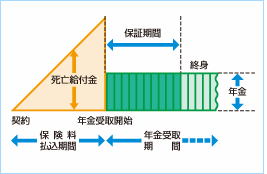

「10年保証期間付終身年金」では、年金支給開始後すぐに被保険者が死亡したとき遺族が10年間の年金を受け取ります。

ただし、保証期間があっても被保険者の年金支給開始後の生存年数によってもらえる年金額は大きく変わります。

70歳までに死亡したときの受け取る年金の総額は600万円であるのに対して、90歳死亡の場合は1,800万円になります。

(終身年金のイメージ図)

\老後資金の不安は専門家に相談!/

終身年金のメリット

終身年金の主なメリットは次の通りです。

終身年金のメリット

- 一生涯、年金を受け取ることができる。

- 保証期間があれば、年金支給開始後すぐに亡くなっても一定期間は遺族に年金が支給される。

確定年金が銀行預金に似ているのに対し、終身年金は死亡保険などと似た面があります。

終身年金のデメリット

終身年金の主なデメリットは次の通りです。

終身年金のデメリット

- 早期に死亡すると受け取る年金額は、払込保険料より少なくなる。

- 確定年金と同じ年金額だと、保険料が高くなる。

とある保険会社が販売している個人年金保険の終身年金と確定年金の保険料を比較すると以下のようになります。

30歳男性、支給開始年齢65歳、年金額60万円のときの保険料は次の通りです。

- 10年保証期間付終身年金:31,194円

- 10年確定年金 :14,094円

夫婦年金

ポイント

- 夫婦で受け取っていたのと同額の年金(※)が、どちらか一方が死亡した場合も引き続き受け取ることができるのが特徴です。

(※)保険会社によって取り扱いが異なります。

夫婦が別々に個人年金に加入した場合、一方の死亡により世帯での年金収入が半減してしまいますが、夫婦年金なら年金額が変わらないので安心です。

\老後資金の不安は専門家に相談!/

運用方法の違いによる個人年金保険の種類

個人年金保険は運用方法の違いによって、以下に分類できます。

運用方法の違いによる種類

- 定額年金

- 変額年金

運用利回りを高めようと販売されたのが変額年金です。

定額年金

保険会社は契約者から預かった保険料を将来の年金支払いのために運用しますが、定額年金では運用責任は保険会社が負います。

運用がうまくいかず契約時に約束した年金額を貯められなかった場合でも、保険会社が責任を持って決められた年金を支払ってくれます。

定額年金のメリット

定額年金の主なメリットは次の通りです。

定額年金のメリット

- 運用リスクは保険会社が負うので、安心・確実に年金を受け取れる。

- 年金額が確定しているので、老後の生活設計が立てやすい。

定額年金のデメリット

定額年金の主なデメリットは次の通りです。

定額年金のデメリット

- 予定利率が低い。(運用商品としてみると利回りが低い)

- インフレに弱い。

インフレが起こるとお金の価値が下がります。

たとえば、現在の生活費が月30万円でもインフレで物価が2倍になると60万円が必要となります。

定額年金は物価が変動しても年金額が変わらないため、インフレに弱い商品といえます。

\老後資金の不安は専門家に相談!/

変額年金

変額年金の特徴

- 運用は保険会社が行いますが、運用成績が悪ければ年金額は低くなり責任は契約者が負うことになります。

- 定額年金より高い利回りを目指して株や外国債券などある程度リスクのある金融商品で運用するため、払込保険料を大きく上回る年金を受け取ることもありますが、逆になるリスクもあります。

変額年金のメリット

変額年金の主なメリットは次の通りです。

変額年金のメリット

- 払込保険料を大きく上回る年金を受け取れる可能性がある。

- インフレ対応力がある。

一般的に、インフレになると運用する金融商品も値上がりする傾向にあります。

変額年金のデメリット

変額年金の主なデメリットは次の通りです。

変額年金のデメリット

- 運用成績が悪いと受け取る年金額は払込保険料を下回るリスクがある。

- 払込保険料が個人年金保険料控除の対象にならない。(一般生命保険料控除の対象)

\老後資金の不安は専門家に相談!/

通貨の違いによる個人年金保険の種類

個人年金保険は通貨の違いによって、以下に分類できます。

通貨の違いによる種類

- 円建て年金

- 外貨建て年金

具体的には、保険料の支払いや年金の受け取りを日本円で行うのか、外国の通貨(米ドルや豪ドルなど)で行うか、ということです。

円建て年金

円建て年金のメリット

円建て年金の主なメリットは次の通りです。

円建て年金のメリット

- 支払いも受け取りも日本円なので為替リスクがない。

- 保険料や年金を外貨から日本円にする為替手数料がいらない。

円建て年金のデメリット

円建て年金の主なデメリットは次の通りです。

円建て年金のデメリット

- 外貨建て年金と比較して予定利率が低い。

\老後資金の不安は専門家に相談!/

外貨建て年金

外貨建て保険の特徴

- 取り扱う外貨は、保険会社によって異なり米ドルや豪ドル、ユーロなどが中心です。

- 契約者は日本円で保険料を支払いますが、保険会社が日本円を外貨に換金し保険料とします。

- 年金も外貨で支払われますが、そのまま外貨で受け取るか保険会社に日本円に換金(※)してもらって受け取ります。

(※)保険会社によって取り扱いが異なります。

外貨建て年金のメリット

外貨建て年金の主なメリットは次の通りです。

外貨建て年金のメリット

- 予定利率が高い

- 為替相場によって年金額が増える可能性がある。

外貨建て年金のデメリット

外貨建て年金の主なデメリットは次の通りです。

外貨建て年金のデメリット

- 年金受取時に円高になれば、日本円に換算した年金額が低くなる。(元本割れリスクもある)

- 保険料の支払いや年金受取時に、円と外貨を換金する手数料がかかる。

換金の手数料は直接請求されませんが、支払う保険料や受け取る年金額に反映されています。

\老後資金の不安は専門家に相談!/

個人年金保険の加入や見直しにおすすめの無料相談所5選

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- 個人年金保険の種類や特徴を分かりやすく解説

- 各商品のメリット・デメリットを比較して提案

- 「安心して相談できると思う」No.1※1の実績

- 家計管理・老後の生活設計・資産運用の相談も対応

「ほけんのぜんぶ」は、ファイナンシャルプランナーが「お客の将来の夢や目標をかなえる」ためのアドバイスを行う無料相談窓口。夢や目標に向かって今すべきことを明確にして、できる様々なパターンを提案してくれます。

また、「個人年金保険」のメリット・デメリットがいまいち分からない方に向けて、「特徴・種類」や「元本割れリスク」などを丁寧に解説してくれるでしょう。

そのため、利用者からの評判も高く、保険相談サービスを扱う10社を対象とした調査で「安心して相談できると思う」の項目でNo.1に輝いています。

マネードクター

- 「円建て年金」「外貨建て年金」どちらの提案も可能

- リスクに対応した個人年金保険を提案

- 最短当日の相談も可能

- ワンランク上の相談サービス「マネードクタープレミア」も提供

「マネードクター」は、「お金のかかりつけ医」とも呼ばれるサービスで、人生のお金についてアドバイスを行ってくれる保険相談窓口。担当者は経験豊富なファイナンシャルプランナーなので、ライフステージや希望に合わせて提案してくれます。

各商品のメリット・デメリットを比較しながら、自身にあった最適な商品を提案してくれるでしょう。また、「円建て年金」や「外貨建て年金」の紹介、為替変動のリスクに対応したプランなどの提案も可能です。

さらに、より信頼できる専門家に相談したい方に向けて、ワンランク上のサービス「マネードクタープレミア」も提供しています。宮城・東京・埼玉・愛知・大阪・福岡などに店舗があるので、お近くの方は足を運んでみると良いでしょう。

保険マンモス

- 全国のFP4,500人以上からマッチング

- 個人年金保険の種類と違いを分かりやすく解説

- すでに加入している保険の見直しも可能

- 合わない担当者は変更が可能

「保険マンモス」は全国に4,500人以上いるFPの中から、利用者のエリアと要望に合わせて評判の高いFP紹介をしてくれるマッチングサービス。マッチング精度が高いことから「優秀なFPに相談できる保険相談」のNo.1※1に輝いています。

専門知識と実務経験が豊富なFPが個人年金保険の特徴を丁寧に解説。また、「受取期間・運用方法、通貨」の違いが分からない方にも時間をかけてしっかり教えてくれるでしょう。

保険相談はすべて無料で、自宅やカフェなどの訪問やオンラインなどで面談が可能。そして、万が一合わない担当者に当たった場合は、担当FPを変更できる「イエローカード制(FP変更制度)」も導入しているので安心できます。

保険市場

- 東証プライム市場上場企業が運営

- 個人年金保険の最新人気ランキングを公開

- 個人年金保険の資料一括請求が可能

- 担当者の指名ができるオンライン相談

「保険市場」は、東証プライム市場上場企業のアドバンスクリエイトが運営している国内最大級の保険選びサイトです。「保険料シュミレーション」など保険選ぶ際に参考できるコンテンツを多数用意しています。

また、保険商品を探す際にはランキングから選択することも可能。公式サイトで毎月最新の個人年金保険ランキングを公開しているので、利用者に選ばれている個人年金保険が一目で分かります。

そして、保険相談サービスも行っており、店舗・訪問・オンラインでの相談に対応しています。オンラインは担当者の指名ができるので、希望にあった相手を選べることもメリットの1つです。

保険無料相談ドットコム

- 元本割れ・インフレなどデメリットを提示して提案

- 他社紹介の保険についても相談可能

- お客の希望の場所で面談ができる

- 固定費削減や資産形成のポイントもアドバイス

「保険無料相談ドットコム」は、保険のプロであるコンサルタントが最適な商品を提案する相談サービス。

各コンサルタントは無駄のない保障を前提に紹介することを心がけており、個人年金保険の元本割れリスクやインフレリスクなどデメリットも提示して提案してくれます。

そして、保険相談以外にも固定費を削減して家計を改善する方法や資産形成のポイントなどのアドバイスを受けることも可能です。

まとめ

個人年金保険はさまざまな種類がありますが、主な分類は次の通りです。

個人年金保険の主な分類

- 年金受取期間の違いによる「確定年金」と「終身年金」

- 運用方法の違いによる「定額年金」と「変額年金」

- 通貨の違いによる「円建て年金」と「外貨建て年金」

確定年金はできるだけ安全・確実に運用したい人向け、終身年金は老後の長生きリスクに備えたい人向けの個人年金保険です。

高い運用利回りを目指して「変額年金」や「外貨建て年金」を選択する方法もありますが、相応に高いリスクもあることを覚えておきましょう。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。