特定疾病とは?特定疾病保障保険のメリットや注意点を徹底解説

特定疾病とは、厚生労働省によって認定されている、がんやパーキンソン病などを含む要介護状態の起因となる16の疾病のことを指します。

ことさら保険業界での特定疾病とは、がん・急性心筋梗塞・脳卒中の3大疾病のことを指すことが多いです。

これらの病気は、日本人の死因の上位を占め、長期的な仕事からの離脱や要介護になるリスクもあるため、医療保険では特に3大疾病保障が重要視されています。

今回の記事では、特定疾病について解説。特定疾病保障保険に加入するメリット・デメリットを詳しく紹介します。

この記事の要点

- 1.特定疾病とは、日本の各保険制度において他の疾病と異なる取り扱いをする疾病のことで、何を特定疾病とするかは各保険制度によって異なります。

- 2.特定疾病保障保険は、大きな病気をした時に自由に使えるまとまったお金を準備できるというメリットがあります。

- 3.特定疾病保障保険に加入するか悩んでいる人は、保険相談窓口で専門家に相談し、検討してみましょう。

- 4. 保険相談窓口「ほけんのぜんぶ」では、無料で専門家があなたに最適な保険を相談・提案してくれます。

特定疾病とは?

特定疾病とは、日本の各保険制度において他の疾病と異なる取り扱いをすると定められた疾病のことです。

何を特定疾病とするかは、各保険制度によって異なります。

保険制度には次のようなものがあります。

日本における様々な保険制度

- 公的介護保険制度

- 健康保険制度

- 民間の医療保険

- その他の制度

「公的介護保険制度」の特定疾病と「民間の医療保険」の特定疾病については、後で詳しく説明します。

健康保険制度の特定疾病

「健康保険制度」の特定疾病とは、厚生労働大臣が定めた次の3つです。

健康保険制度の特定疾病

- 人工腎臓を実施している慢性腎不全(人工透析)

- 血漿分画製剤を投与している先天性血液凝固第8因子障害及び第9因子障害(血友病)

- 抗ウイルス薬を投与している後天性免疫不全症候群(ただし、血液凝固因子製剤の投与に起因するもののみ)

これらの疾病に関しては長期間にわたる医療を必要とすることから、1か月の医療費の自己負担額は原則として1万円(または2万円)までとされています。

患者は「高額療養費支給申請書」を保険者に提出することによって、1万円を超えて支払った医療費を還付してもらえます。

参考:全国健康保険協会「特定疾病に係る高額療養費支給特例について」

その他の制度の特定疾病

公的介護保険や健康保険、民間の医療保険以外でも「特定疾病」という言葉を使うことがあります。

例えば、地方公共団体の医療費助成制度などです。

ポイント

- 東京都では「小児慢性特定疾病」にかかった児童に対し、医療費の助成を行っています。

- 小児慢性特定疾病に該当する疾病は、介護保険などとは異なります。

また、難病法による医療費助成について、対象となる「指定難病」のことを「特定疾病」と呼ぶこともあります。

参考:厚生労働省「難病対策」

介護保険制度の特定疾病とは?

次に、公的介護保険制度における特定疾病についてみていきましょう。

介護保険制度の特定疾病とは

介護保険制度の被保険者には、次の2種類があります。

介護保険制度の特定疾病

- 第1号被保険者:65歳以上の人

- 第2号被保険者:40歳~64歳の人

第1号被保険者は所定の要介護状態になった時に介護保険サービスを受けられますが、第2号被保険者には1つの制限があります。

第2号被保険者については、所定の「特定疾病(加齢に起因する疾病)」を原因として要介護状態になった場合にのみ介護保険サービスが受けられるのです。

介護保険制度の特定疾病の要件

介護保険制度における特定疾病とは、次の2つの条件を満たす疾病です。

介護保険制度の特定疾病の要件

- 65歳以上の高齢者に多く発生しているが、40歳以上65歳未満の年齢層においても発生が認められる等、罹患率や有病率等について加齢との関係が認められる疾病であり、医学的概念を明確に定義できるもの

- 3か月~6か月以上継続して要介護状態又は要支援状態となる割合が高いと考えられる疾病

つまり、加齢に伴って生ずる心身の変化に起因し要介護状態の原因である心身の障害を生じさせると認められる疾病のことです。

介護保険制度の特定疾病の種類

介護保険制度の特定疾病は、介護保険法に定める次の16種類です。

介護保険制度の特定疾病一覧

- がん

- 関節リウマチ

- 筋萎縮性側索硬化症(ALS)

- 後縦靱帯骨化症

- 骨折を伴う骨粗鬆症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側の膝関節又は股関節に著しい変形を伴う変形性関節症

特定疾病に該当するかどうかは、主治医意見書の記載内容に基づき市町村等に置かれる「介護認定審査会」が確認します。

医療保険の特定疾病保障保険とは?

民間の医療保険における特定疾病と「特定疾病保障保険」について説明します。

特定疾病保障保険の概要

特定疾病保障保険とは、生命保険会社が定めた所定の疾病(特定疾病)に罹患した場合、一時金(100万円・300万円・500万円など)が支給される保険です。

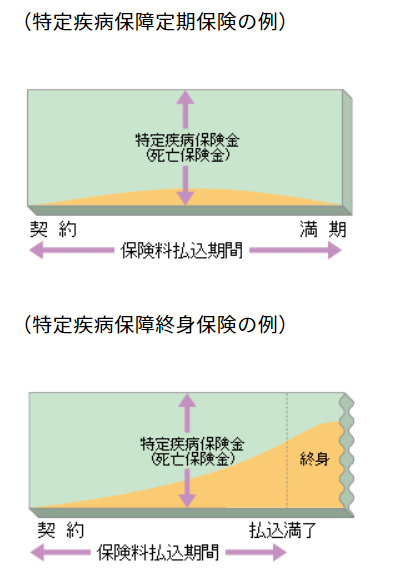

特定疾病保障保険は保障期間や保障内容などによって分類されます。

特定疾病保険の分類

- 保障期間による分類:定期保険(保障期間が一定期間)と終身保険(一生涯保障)

- 保障内容による分類:死亡・高度障害の保障がある保険とない保険

特定疾病に該当して特定疾病給付金が支払われたり、高度障害状態になって高度障害保険金が支払われると保険契約は消滅します。

また、特定疾病に対する保障が主契約の「特定疾病保障保険」と、保障が特約として付加される「特定疾病保障特約」に分類することができます。

特定疾病保障保険の対象となる疾病

特定疾病保障保険の対象となる疾病は、主に次の3つです。3大疾病保障保険と呼ばれることもあります。

特定疾病保障保険の対象疾病

- 悪性新生物(がん):上皮内がんや皮膚がん(悪性黒色腫を除く)以外の悪性新生物

- 急性心筋梗塞:虚血性心疾患のうち急性心筋梗塞(狭心症等を除く)

- 脳卒中:脳血管疾患のうちくも膜下出血、脳内出血、脳動脈の狭窄(脳血栓・脳塞栓)

各疾病が特定疾病保障保険の対象になるかどうかの要件詳細は、保険会社によって異なります。

表は横にスライドできます

| 特定疾病 | 要件詳細 |

| 悪性新生物(がん) |

|

|---|---|

| 急性心筋梗塞 |

|

| 脳卒中 |

|

保険会社によっては、急性心筋梗塞や脳卒中について「公的医療保険制度の手術料の算定対象となる手術」または「先進医療に該当する手術」を受けた場合も保険金が支給されます。

特定疾病保障保険のメリットと注意点

最後に、特定疾病保障保険のメリットと注意点を紹介します。

特定疾病保障保険のメリット

特定疾病保障保険の主なメリットは次の通りです。

支払事由に該当すればまとまった一時金を受け取ることができる

特定疾病保障保険の保険金は、100万円から1,000万円程度のまとまった金額です。

特定疾病保障保険のメリット

- 実際の治療費にかかわらず、特定疾病と診断されれば受け取れるため手元に一定の資金を準備でき安心です。

- 保険金の使用目的は定められていないため、入院給付金などでは不足する治療費や生活費に充てることもできます。

死亡率の高い3大疾病に備えることができる

特定疾病保障保険の対象となる「悪性新生物(がん)」「急性心筋梗塞」「脳卒中」は、日本人の死亡原因の上位3位を占めます。(老衰は除く)

日本人の死亡原因上位3位

- 悪性新生物:27.6%

- 心疾患(高血圧性を除く):15.0%

- 脳血管疾患:7.5%

罹患率や死亡率が高く、治療も長期化しやすい特定疾病への備えとして、特定疾病保障保険は有効です。

死亡保障を兼ねることもできる

特定疾病保障保険の多くは、死亡・所定の高度障害状態になった時にも特定疾病と同額の保険金が受け取れます。

特定疾病保障保険の保険金額も、死亡保険金額に含まれると考えれば定期保険などの死亡保障を抑えることができます。

特定疾病保障保険の注意点

特定疾病保障保険の主な注意点は次の通りです。

支給要件に該当しなければ保険料は掛け捨てになる

特定疾病保障保険のほとんどは定期保険です。

定期保険は加入期間中に保険金支払い事故がなければ満期金なしで終了します。つまり、掛け捨てになるというわけです。

一度保険金を受け取ると契約は消滅する

特定疾病保障保険は保険金を受け取ると、契約が消滅します。

入院保障特約などをつけた場合、入院保障も消滅する上に健康上の理由で再加入も難しくなります。

支給対象となる特定疾病の条件が厳しい

特定疾病にかかっても、特定疾病保険金が支払われないこともあります。

注意点

- 悪性新生物については免責期間に注意が必要です。

- また、急性心筋梗塞は「60日以上労働の制限」、脳卒中は「60日以上所定の後遺症が継続」などの条件があります。

まとめ

特定疾病とは、日本の各保険制度において他の疾病と異なる取り扱いをする疾病のことで、何を特定疾病とするかは各保険制度によって異なります。

介護保険制度の特定疾病は介護保険法に定める16の疾病で、介護保険制度の第2号被保険者(40歳~64歳の人)が介護保険サービスを受けるための要件として定められています。

また、医療保険の特定疾病は、特定疾病保障保険の支給対象となる疾病として生命保険会社が任意で設定します。

一般的には、「悪性新生物(がん)」「急性心筋梗塞」「脳卒中」の3つの疾病が特定疾病に該当します。

特定疾病保障保険は、大きな病気をした時に自由に使えるまとまったお金を準備できるというメリットがあります。

ただし、保険料は高い上に保険金の支払いがなければ掛け捨てとなります。

特定疾病保障保険に加入するかどうかは、医療保険などその他の保障を総合的に勘案して決めましょう。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。