火災保険おすすめの選び方を紹介!戸建て・マンション別に解説

火災保険は、住宅環境に適した補償を組み合わせることが大切です。そこで今回は、火災保険の基本的な選び方を詳しく解説します。

この記事の要点

- 火災保険は「住宅火災保険」「住宅総合保険」の違いで補償内容が異なります。

- 特約を自由に設定することで、自分に合った補償にカスタマイズすることも可能です。

- 地震が原因の火災や水災、盗難など通常の火災保険では補償されない部分もあるため、特約を効果的に組み合わせてご自身に合わせた補償を準備しましょう。

- 必要ない特約を選んでしまわないように、火災保険の加入を検討する際には保険一括見積もりサイトを利用するのがおすすめです。

- 「火災ほけんのぜんぶ」なら、最大7社の火災保険を一括で比較可能!最短3分のカンタン入力で自分に合った火災保険を探せます。

※本コンテンツで紹介している保険会社及び保険代理店は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品・サービスの一部または全部に広告が含まれています。しかし、各商品・サービスの情報や評価に一切影響する事はありません。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。。

目次

火災保険に加入するなら|火災ほけんのぜんぶで見積もりを!

fa-sticky-note-o

おすすめポイント

- 最短3分で一括見積もり可能◎

- 面倒な手続きなしで保険会社を比較検討したい人におすすめ

- 厳選7社からあなたに合った火災保険が見つかる

火災ほけんのぜんぶは、火災保険の一括見積もり・比較サービスです。建物の構造や築年数、地域など必要事項を入力するだけで、最大7社の見積もりを提供してくれます。

ポイント

見積もりにかかる時間はおよそ3分程度。忙しくてなかなか時間を取れない方も、スキマ時間に利用できます。

面倒な手続きなしで保険料や保険内容などを一括で比較できるので、今すぐ見積もりを知りたい方や忙しい方におすすめです。

編集部

| 取扱保険会社数 | 7社 |

|---|---|

| 取扱保険会社 |

|

| 利用料金 | 完全無料 |

火災保険とは?

火災保険とは

火災保険の選び方を説明する前に、まずは火災保険とはどういった保険なのか、また、どのような補償内容になっているのかについて確認しておきましょう。

住宅を購入すると火災保険への加入は必須となっています。万が一火災で焼失した場合に、保険でまかなえるようにするためです。

編集部

建物や家財が受けた損害を補償する保険

火災保険とは、建物や家財が損害を受けたときに、その損害に対する補償を受けられる保険のことをいいます。

ポイント

- 火災保険の補償対象は「建物」と「家財」があり、「建物」は一戸建てやマンション・アパートといった賃貸物件など、建物の形態にかかわらず加入することができます。また建物に付属している物置や車庫、塀、門なども補償対象になります。

- 一方、「家財」の補償対象となるのは、電化製品や家具といった家の中にある生活必需品などです。

火災保険の補償内容

火災保険という名称から、火災時のみしか補償を受けられないというイメージがありますが、火災以外にも落雷や風災、雪災、水災、盗難といったさまざまな災害に遭った場合の補償も対象になっています(補償範囲は商品によって異なります)。

では、火災保険の具体的な補償内容を見ていきましょう。

表は横にスライドできます

補償項目 | 補償内容 | 損害例 |

火災 | 失火、近所からの延焼、ボヤなどにより建物や家財が損害を受けたときなどに補償 | 隣家の火事が燃え移って自宅の一部が消失した |

落雷 | 落雷で建物や家財が損害を受けたときなどに補償 | 屋根に雷が落ちて一部が損壊した |

破裂・爆発 | ガス漏れなどで爆発が起き、建物や家財に損害が出たときなどに補償 | ガス漏れが発生していることに気づかないまま、ガスコンロに火をつけたら爆発し自宅が焼えた |

風災・雹(ひょう)災・雪災 | 自然災害(台風や竜巻、雹、大雪や雪崩など)によって建物や家財が損害を受けたときなどに補償 |

|

水災 | 台風や豪雨による洪水、土砂崩れなどで建物や家財が損害を受けたときなどに補償 |

|

建物外部からの物体の衝突など | 建物の外部から何らかの物体が飛来し、建物や家財が損害を受けたときなどに補償 | 門に他人の自動車が追突して破損した

|

盗難 | 強盗や窃盗が押し入り、建物が破損されたり家財が盗まれたりしたときなどに補償 | 強盗が窓ガラスを割って侵入し貴重品が盗まれた |

水濡れ | 水道や排水管の異常で水濡れが発生したときなどの損害を補償 | マンションの上の階から水漏れがあり、床まで水浸しになった |

騒擾(そうじょう)・集団行動に伴う暴力・破壊行為 | 集団での暴力行為や破壊行為によって損害を受けたときの補償 | 家の前をデモ集団が通ったときに投げられた石で窓ガラスが割れた |

破損・汚損 | 日常生活の中で起きた突発的な事故により建物や家財が壊れたときの補償 | テレビの場所を移動しようとしたら、落として壊した |

このように、さまざまな災害に対して補償を受けることができます。ただし、火災保険の種類によって対応している補償項目が異なることがあるため、加入前には補償範囲や内容をしっかり確認しましょう。

\加入前にチェック!/

火災保険の選び方|6つのステップを紹介

ここからは、火災保険を選ぶ際の流れをステップ①~⑥に分けて解説します。

火災保険の選び方

ステップ①補償の対象を決める

「補償の対象」とは、火災が起きたときなどに補償される対象のことです。火災保険では以下の3種類から保険の対象を選択します。

火災保険の対象

- 建物のみ

- 家財のみ

- 建物と家財の両方

建物とは

例えば建物を補償の対象として設定することで、自動車が衝突して自宅の塀が壊されてしまったときでも火災保険で補償を受けることが可能です。

家財とは

保険の対象を決める際の注意点

注意点

- 建物のみに保険をかけた場合、火事で家が燃えてしまったとしても保険金を受け取れるのは建物が受けた損害分のみです。

- 家財の被害額は受け取れません。

- 逆に家財のみに保険を掛けた場合、建物の被害額は補償されません。

編集部

\加入前にチェック!/

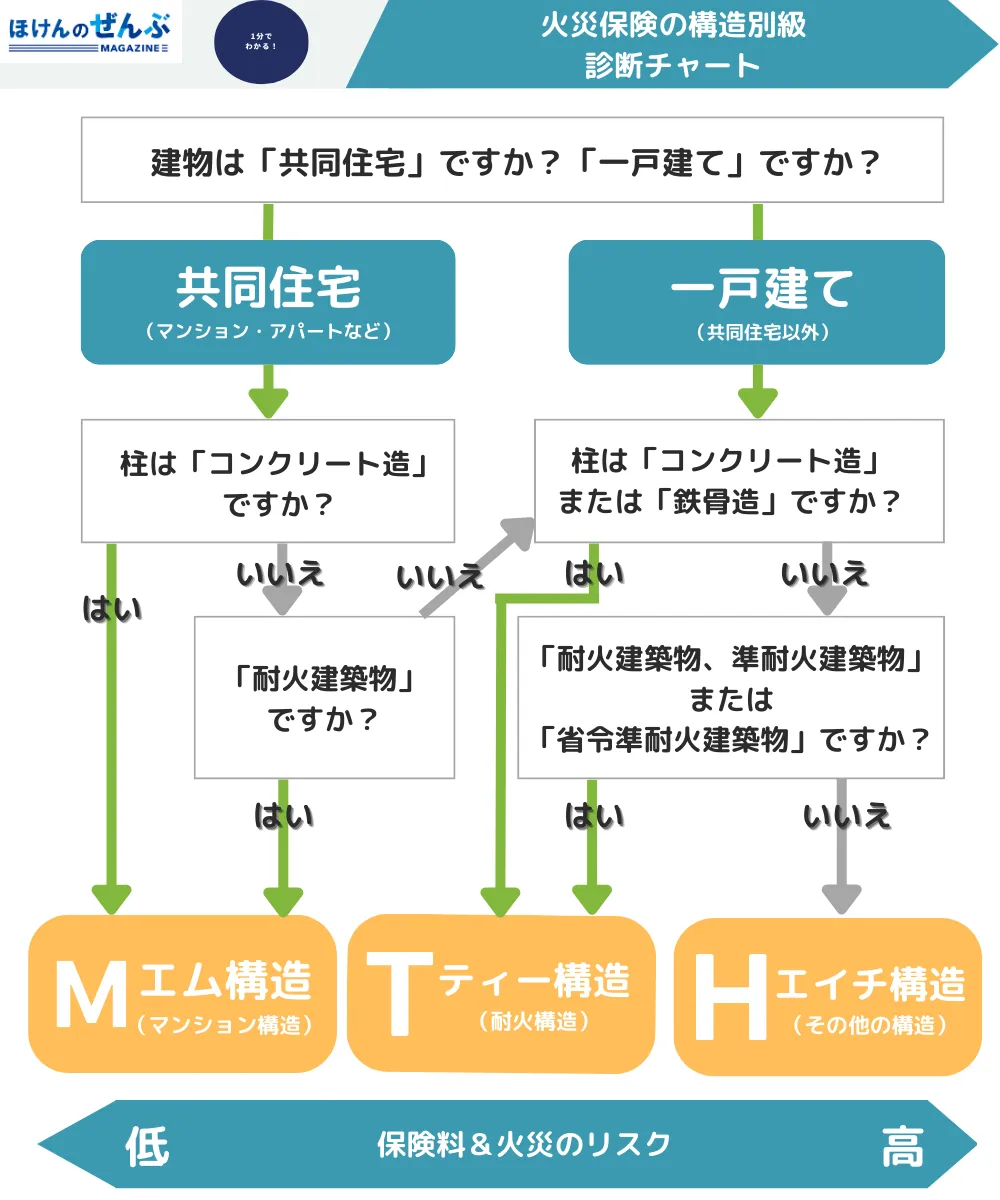

ステップ②構造級別を確認する

火災保険では、補償の対象である建物が燃えやすいかどうかで保険料が変化します。

「木造は燃えやすいから保険料が高くなる」「鉄骨などは燃えにくいから保険料は安くなる」といった具合です。

住宅物件の構造級別は、以下の3つに分かれています。

住宅物件の構造級別

- M構造

- T構造

- H構造

M構造はマンション構造、T構造は耐火構造、H構造は非耐火構造とそれぞれの頭文字をとった略語です。

構造級別と火災保険料のイメージは以下のとおりです。

〈構造級別 (イメージ) 〉

| 専用住宅 (住宅物件) | 店舗など (一般物件) | 具体例(住宅物件の場合) | |

|---|---|---|---|

安い ↓ | M構造 | - | コンクリート造の共同住宅 など |

| T構造 | 1級 | コンクリート造の戸建住宅(耐火建築物) など | |

| 2級 | 鉄骨造の戸建住宅(準耐火建築物)、省令準耐火建物に該当するツーバイフォー住宅 など | ||

| H構造 | 3級 | 木造の共同住宅、戸建住宅 など |

引用元:日本損害保険協会|火災保険の「構造級別」について教えてください。

ポイント

- M構造→T構造→H構造の順で燃えにくく、火災保険料も安くなります。

- 住宅の仕様書に記載があるため、火災保険の検討に確認が必須です。

- なお、木造建築が全てH構造とは限りません。

木造建築であっても、建築基準法に定める耐火建築物や準耐火建築物、または省令準耐火建物に該当するものはT構造になることを覚えておきましょう。

ステップ③補償範囲を選ぶ

火災保険には「住宅火災保険」「住宅総合保険」があり、基本的な補償の範囲が以下のように異なります。

| 住宅火災保険 | 住宅総合保険 | |

| 火災 | 〇 | 〇 |

| 落雷 | 〇 | 〇 |

| 破裂・爆発 | 〇 | 〇 |

| 風災・雪災 | 〇 | 〇 |

| 水災 | × | 〇 |

| 水漏れ・飛来 | × | 〇 |

| 盗難 | × | 〇 |

出典元:https://www.sonpo.or.jp/insurance/kasai/index.html(日本損害保険協会)

住宅火災保険では火災や落雷、破裂、爆発、風災・雪災といった基本的な部分のみ補償を受けられます。

\加入前にチェック!/

オプションで補償を設定できる商品も

最近では「住宅火災保険」「住宅総合保険」という補償内容が一律の保険だけでなく、補償の範囲を細かくカスタマイズできる火災保険も存在します。

カスタマイズできる火災保険とは

- 「どのような災害に」「補償をつけるか・つけないか」といった補償の範囲について、細かく決めていくことが可能です。

- なお、カスタマイズできる保険には「メインの補償」「オプションの補償」に分かれます。

- 「住宅火災保険」の補償範囲がメインの補償にあたり、「住宅総合保険」でのみ補償される部分がオプションにあたります。

メインの補償は火災保険に加入すると必ずついてくる補償である一方、オプションを付帯させるかどうかが加入者の任意です。

たとえば「川や池に近い場所に立地している場合は水災に関するオプションは充実させる」といった具合です。

ステップ④保険金額を決める

火災保険の保険金額は建物・家財の価値を金銭に評価した数値で決めます。

火災保険の保険価額は「新価」をベースにして設定するのが主流です。

新価で設定する理由は、火災で建物や家財が失われたときに自身の金銭負担なく新しく購入するためです。

\加入前にチェック!/

ステップ⑤保険期間・保険料の払込方法を決める

火災保険の保険期間は、1年から最長で5年まで設定できます。

火災保険を長期契約する場合は保険料の払込方法を以下の3つから選択します。

保険料の払込方法一覧

- 長期払い(毎月保険料を支払う)

- 長期年払い(毎年1回まとめて保険料を支払う)

- 長期一括払い(保険料の全額を一括で支払う)

長期年払いや長期一括払いを選択することで、保険料がさらに割引されるタイプの火災保険もあります。

ステップ⑥地震保険の加入も検討する

注意点

- 火災保険で注意したいのが、地震が原因の火災や損害は補償の対象外であることです。

- リスクを避けるためには、地震保険への加入を検討することになります。

- 地震保険は単独で契約できず、火災保険に付帯する形で加入するのが原則です。

火災保険で補償の対象にならず、地震保険で補償の対象になる災害には以下のようなものがあります。

地震保険のみが補償する項目

- 地震・噴火またはこれらによる津波を原因とする火災

- 地震による損壊

- 噴火による損壊

- 津波による損壊

地震保険の保険金額

地震保険は一般的に火災保険の保険金額の30~50%の範囲と決まっています。

加えて、保険金額の上限が「建物5,000万円」「家財1,000万円」に設定されます。

また、実際に支払われる保険金は建物や家財の損害状況に応じて以下のように定められています。

ポイント

- 全損=地震保険金額の100%

- 大半損=地震保険金額の60%

- 小半損=地震保険金額の30%

- 一部損=地震保険金額の5%

\加入前にチェック!/

【マンションの場合】火災保険の選び方

分譲マンションを購入する場合でも、火災保険への加入は必須です。マンションならではの火災保険の選び方、考え方の基本を解説します。

分譲マンションの火災保険の対象は2種類

分譲マンションで保険をかける対象は大きく分けて2種類あります。

分譲マンションで保険をかける対象

- 共用部分

- 専有部分

共用部分は廊下、階段、物置、管理事務室など、マンション全体で管理する部分のことです。

2つ目の専有部分は分譲マンションの所有者が所有している部分を指します。

分譲マンションを購入した人が居住している部分が専有部分にあたります。

マンションで火災保険が必須な理由

台風などで建物が全損したとしても住宅ローンの残高は無くならないため、「建物がなくなったのにローンだけが残った」ということになってしまいます。

\加入前にチェック!/

延焼では損害賠償請求ができない

分譲マンションでは上下左右の住居と隣接していることで、近所から被害を受ける、または近所に被害を与える可能性が戸建てよりも高いのが特徴です。

注意点

ところが、「失火責任法」という法律の定めによって延焼被害に遭った場合でも、失火の原因が故意や重過失でない場合は火元からの補償がされません。

仮に延焼被害がないとしても、スプリンクラーなどで部屋が水浸しになるリスクがあります。

火災以外でも幅広い補償が受けられる

火災保険では、特約(オプション)まで含めると広範囲の被害をカバーできます。

そのため、マンションが被害に遭いそうな災害に関しては手厚く補償することを考えましょう。

注意点

マンションの高層階は洪水に対しては強いため水災に対する補償はは不要と考えがちですが、近年は台風19号の被害によって都内のマンションでも床上浸水の被害が発生しています。

また、集中豪雨で排水が逆流して溢れる「内水氾濫」という現象で被害を受ける可能性もあります。

\加入前にチェック!/

マンションで必要な補償をカバーする契約を考える

マンションで被害を受ける災害リスクとしては、以下のようなものが考えられます。

マンションの災害リスク一例

- 火事

- 自然災害

- 地震

- 漏水

- 盗難

- 機械設備・教養部分の設備などの損害

- 施設の破損

- ほかの居住者に対する損害賠償

突風で割れたガラスが家財を傷つけることに対して補償を受けたい場合、家財に対する風災補償が必須になります。

ただし、窓ガラスそのものの補償は窓ガラスが「共用部分」であれば管理組合が加入している火災保険で対応が行われます。

注意点

- 代表的な例が「漏水事故」です。上階と下階で加害者と被害者の関係が生じ、賠償責任の問題に発展します。

- 単純に水漏れの補償だけでなく、個人賠償責任特約の付帯を考える必要があるでしょう。

- あるいは風災の補償も検討が必要です。

- 竜巻などの突風や雹(ひょう)が降るといった被害が突発的に発生するリスクは高層マンションであっても回避できません。

【戸建ての場合】火災保険の選び方

一戸建ては木造であることも多く、洪水などの被害に遭うリスクがあるため、火災保険の特約を充実させる必要性が高いといえます。

一戸建ての火災保険における考え方を解説します。

住宅周辺の環境に合わせて必要な補償を選択する

水災

戸建てはマンションと異なり、洪水で浸水するリスクが大きくなります。

ポイント

- 例えば自宅周辺が平地で、かつ河川がある場合は水災の補償の必要性が高いといえるでしょう。

- また高台でも土砂崩れが発生する可能性があります。その場合も、水災のオプションをつけることで補償を受けられます。

\加入前にチェック!/

盗難

人通りが少ない閑静な住宅街では盗難の可能性があります。

そこで家財にも火災保険をかけたうえで盗難補償をつけることで安心して生活できるでしょう。

衝突

交通量が多い角地の場合は車が塀にぶつかってくるリスクも考慮する必要があります。

これについては衝突に関するオプションをつけておくことで補償されます。

最適な火災保険に加入するためにすべきこと

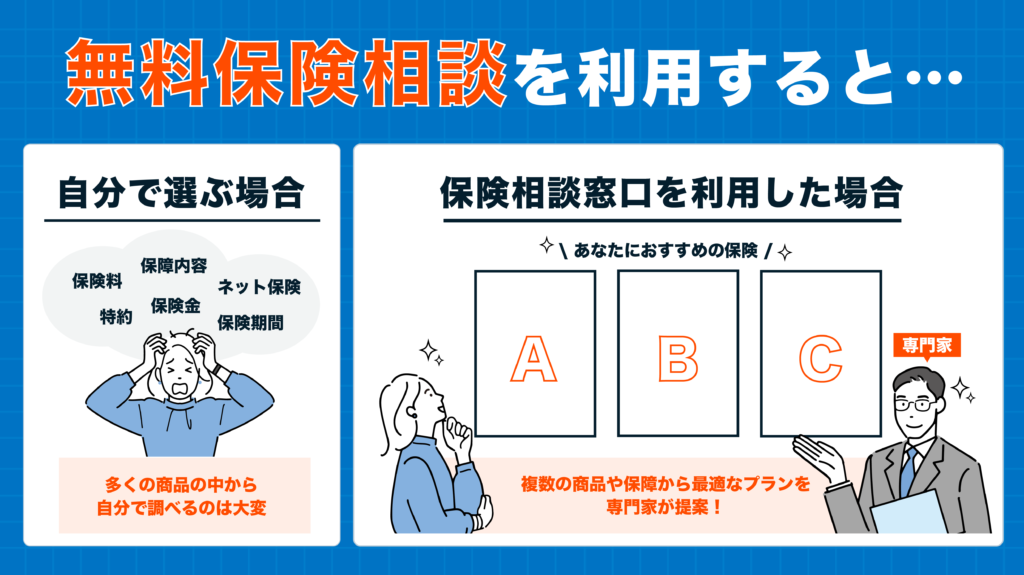

ここまで火災保険について解説してきましたが、保険は人によって、必要な保障や金額も異なります。

それらを一から自分で調べ上げるのは、なかなか大変な作業かもしれません。「火災保険に入りたいけど、どれを選べばいいのか分からない」という方も多いでしょう。

そんな方におすすめなのが、火災保険の一括見積もり・比較サイトです。

一括見積もり・比較サイトを使うメリット

- 一度の入力で複数社の見積もりが取れる

- 今すぐ知りたい方や忙しい方におすすめ

- 保険料の相場がわかる

- 保障内容を比較・検討できる

ここからは、おすすめの火災保険の一括見積もり・比較サイトをご紹介します。

火災ほけんのぜんぶ

おすすめポイント

- 最短3分で一括見積もり!今すぐ知りたい方におすすめ

- サービス完全無料

- プロが厳選した7社から比較・検討できる

火災ほけんのぜんぶは火災保険に特化した保険見積もり・比較サービスです。プロが厳選した7社の保険会社を一括見積もり・比較できます。

建物の構造や築年数など、簡単なチャット方式の入力画面を操作するだけで、最短3分で一括見積もりが可能です。

仕事や家事の隙間時間を使って気軽に見積もりできるので、「忙しい中でも納得したものを見つけたい」という方におすすめのサービスです。

編集部

| 取扱保険会社数 | 7社 |

|---|---|

| 取扱保険会社 |

|

| 利用料金 | 完全無料 |

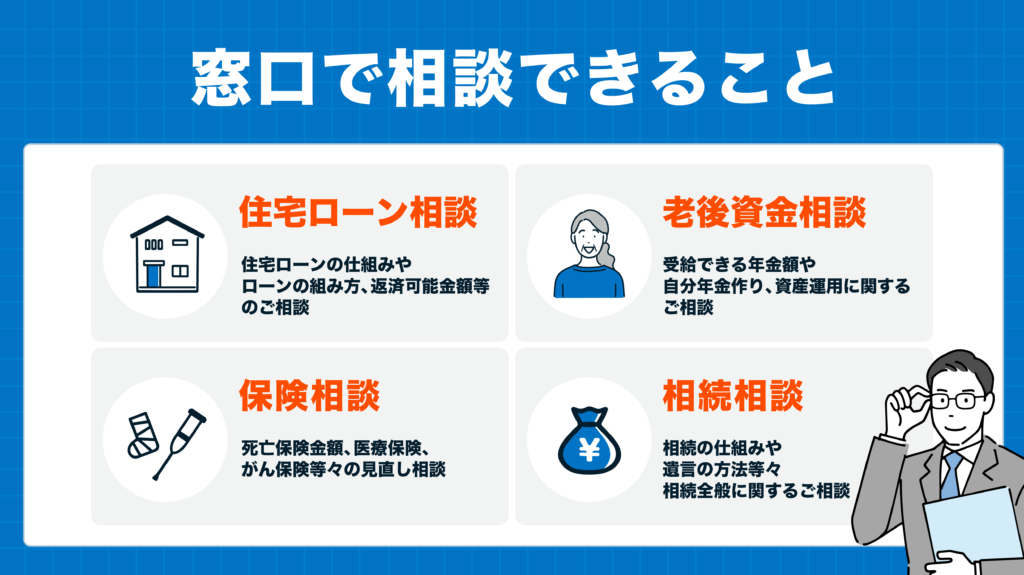

保険相談窓口もおすすめ!5選を紹介

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?

どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

「周りに実際無料保険相談を利用したことがある知人がいないからイメージがつきづらい…」と思っておられる方に、実際に無料の保険相談窓口を利用した方の口コミ評判をご紹介します。

また、相談員が国家資格であるFPさんであるということで、知識が豊富で、これからの世代を生きていくために将来のお金のことも考えていたところだったので、保険のことにとどまらないお話は非常に刺激になりました。

マネーリテラシーが低い自分にとっても、お金の不安な気持ちや保険の見直しについてもしっかり根拠だてて説明してくれたので良かったです。

個人的に調べて選ぶことには限界があり、プロに相談することで幅広い知識の中から提案してくれましたので、大変助かりました。

自分にとっても勉強になりましたし、将来の自分にとって必要なことは何なのかを考えることも学ぶことができました。

保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

ほけんのぜんぶのここがおすすめ!

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ほけんのぜんぶでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1 ほけんのぜんぶ 総合保険代理店事業 2023年9月時点

2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

マネードクターのここがおすすめ!

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが約2,300人も在籍 ※2

- 相談満足度91.4% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

- 保険相談後選んだプレゼントがもらえる!

無料の保険相談窓口としてテレビCMも行っていることからご存じの方も多いマネードクターは、保険のことと同時に他のお金についての悩み事も相談できるため頼りになること間違いなしです。

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:13社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

マネードクターでは、無料保険相談の予約時にお好きなプレゼントを選択し、相談後にもれなくプレゼントを受け取ることができます!

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

※1…2024年1月時点

※2…2023年度実績

※3…2022年12月-2023年4月(マネードクター自社アンケートより)

3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

保険マンモスのここがおすすめ!

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

相談満足度も実績も多くあり、安心して相談ができると定評があります。

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

保険マンモスでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

保険市場のここがおすすめ!

- 取扱保険会は業界最大の98社

- オンラインでの相談が可能

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | なし |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

保険無料相談ドットコムのここがおすすめ!

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

無料保険相談所の選び方

無料の保険相談窓口はショッピングモールやテレビCMで見たことがあれど、実際に利用をしたことがないと、何を基準に窓口を選べば良いのか迷ってしまいますよね。

数ある中からあなたに合った保険相談所を見つけるには、以下の項目をチェックするとよいでしょう。

最適な保険相談所の選び方

- 1.相談場所は、自宅(オンラインor電話)か、店舗か、指定した場所か

- 2.相談担当者が専門知識を有しているか

- 3.取り扱っている保険会社数の多さ

1.保険相談をする場所はどこが良いか

新型コロナウイルスの流行をきっかけに、現在では各社がオンラインでの相談を実施しています。リモート業務の前後や休憩時間はもちろんのこと、お休みの時間などさくっと相談できるので大変好評なサービスです。

わざわざ外出するのは控えたいときも、気軽に自宅で相談ができます。

カメラを使用する相談も、電話のみでの相談も実施している会社もあります。まずは利用してみるのもよいかもしれません。

その他にも、よく利用するショッピングモールや駅の近隣にある店舗での相談ができる「店舗型」や、職場や自宅近くのカフェやファミレスで相談ができる「訪問型」もあります。

2.相談担当者が専門知識を有しているか

無料の保険相談窓口は多くありますが、相談に乗ってくれる担当者はどこも同じではないかと思われがちですが、実は、担当者は相談窓口によって異なることはもちろんのこと、店舗によっても異なります。

保険の相談に乗ってくれる担当者全員がFPをはじめとする資格を持っているとは限りません。FPとは、以下のような幅広い知識を持ち合わせている者を指します。

FP(ファイナンシャルプランナー)とは

- 保険

- 教育資金

- 年金制度

- 家計にかかわる金融

- 不動産

- 住宅ローン

- 税制など

生命保険への新規加入や見直しも、家計や家族のお金に直結する項目であることから、専門知識を有している担当者のほうが、有益な提案やアドバイスができる可能性が高くなります。

3.取り扱っている保険会社数の多さ

無料の保険相談所のメリットの1つとして、複数の保険会社の商品を比較・検討できるという点が挙げられます。比較できる対象が多いほうが、ご自身や家族により最適な商品が見つかりやすいということに繋がります。

それでもどこにするか迷ったら

どの相談所も、もしも相談に乗ってくれる相談員を代えたい場合は無料で変更することが可能で、違う相談員に再度無料で相談をすることができます。

しかし、できることならば初めから質の良い相談員に担当してもらえると嬉しいですよね。

どの相談所も、担当者はこちらから選ぶことはできないため、まずは相談員が必ずFP資格を所持していると明記している「ほけんのぜんぶ」で相談をすることをおすすめします。

まとめ

今回は、火災保険の選び方の基本を解説しました。

火災保険は「住宅火災保険」「住宅総合保険」の違いで補償内容が異なるほか、自由に特約を設定することで自分に合った補償にカスタマイズすることも可能です。

地震が原因の火災や水災、盗難など通常の火災保険では補償されない部分もあるため、特約を効果的に組み合わせてご自身に合わせた補償を準備しましょう。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。