老後2000万円問題とは?一人暮らし・夫婦の不足額と今すべきこと

2019年にニュースでお茶の間をにぎわせた「老後2,000万円問題」が気になっている方は多いのではないでしょうか。金融庁の金融審議会「市場ワーキング・グループ」の試算によって、「老後の30年で約2,000万円が不足する」という試算が示されました。

この記事の要点

- 1.2,000万円というのはあくまでもモデルケースであり、必要になる老後資金はご家庭の状況や希望するライフスタイルごとに変わります。

- 2.別のデータでは「ゆとりある老後」には最低限の生活に必要な金額に約14万円の上乗せが必要とも試算されており、そうなると2,000万円では到底足りないでしょう。

- 3.ご自身が希望する老後の過ごし方を実現するために必要な費用を計算し、若いときから資産形成を始める必要があるといえます。

- 4. 老後資金の準備に不安がある人は、保険相談窓口で専門家に相談してみましょう。

無料相談はこちら

※公式サイトに遷移します

この記事は5分程度で読めます。

目次

老後2000万円問題の根拠とは

老後2000万円問題とは、金融庁の金融審議会「市場ワーキング・グループ」の報告書によって、「老後の30年間で約2,000万円が不足する」と発表されたことが話題になった問題のことです。

報告書の中には以下の一文が見つかります。

収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約1,300万円、30年で約2,000 万円の取崩しが必要になる。

「市場ワーキング・グループ報告書」では老後資金2,000万円が不足すると試算されていますが、2,000万円不足という根拠はどこからきているのでしょうか。

試算の前提として、以下の条件が存在します。

ポイント

- 夫が65歳以上、妻が60歳の夫婦のみの無職世帯

- 夫が95歳、妻が90歳になるまでの30年間は夫婦とも健康である

- 毎月約5万5,000円が赤字になる

毎月5万5,000円不足する根拠に関しては、総務省の家計調査(2017年)における高齢夫婦無職世帯の平均から算出されています。

差し引くと毎月約5万5,000円の赤字になる計算になります。

\老後資金の準備に不安があるなら/

出典:総務省|家計調査報告(家計収支編)平成29年(2017年)世帯属性別の家計収支(二人以上の世帯)|28P

足りない?!今の高齢世帯はどうやって不足額を埋めている?

あくまでも平均の話として、老後資金2,000万円が不足する可能性については分かりました。では、今の高齢者世帯はどのように不足額を埋めているのでしょうか。

金融庁の金融審議会「市場ワーキング・グループ」の報告書によれば、高齢夫婦無職世帯の平均貯蓄額は2,484万円※1となっています。

また、会社を退職した際に受け取れる退職給付額を平均すると、1,700万円から2,000万円※2になります。

※1 出典:金融審議会|市場ワーキング・グループ報告書|10P

※2 出典:金融審議会|市場ワーキング・グループ報告書|13P

将来も不足額が2,000万円で収まるとは限らない

老後2,000万円不足というのは、あくまでも2019年時点での試算です。つまり、「今のままなら2,000万円の貯蓄はできそうだから安心だ」といえるかは不透明ということですね。

今後は以下の2つの理由によって、不足額は2,000万円からさらに大きくなる可能性があります。

2000万円では不足する可能性が高い理由

- 寿命は今後も延びると推測される

- 退職金が昔より減少傾向にある

それぞれについて見ていきましょう。

寿命は今後も延びると予想される

厚生労働省のまとめによると2019年の日本人の平均寿命は男性で81.41歳、女性で87.45歳※3ですが、内閣府「平均寿命の推移」によれば、今後も平均寿命は延伸していく※3とされています。

2060年には男性で84.19歳、女性で90.93歳になると見込まれているのです。

注意点

平均寿命が延びるほど、必要になる生活費も多くなります。毎月の赤字が5万5,000円のままだったとしても、長生きする分だけ不足額が大きくなるということです。

退職金は昔より減少傾向にある

老後に不足する2,000万円を埋める手段として退職金を思い浮かべていたのですが、まかないきれないものでしょうか。実際のところ、退職金の水準は以前と比較して減少傾向にあります。

りそな年金研究所「企業年金ノート」によれば、退職給制度が存在する企業と存在しない企業の比率は以下のとおりです。

| 年度 | 退職給付制度あり | 退職給付制度なし |

| 1993年 | 92.0% | 8.0% |

|---|---|---|

| 1997年 | 88.9% | 11.1% |

| 2003年 | 86.7% | 13.3% |

| 2008年 | 83.9% | 16.1% |

| 2013年 | 75.5% | 24.5% |

| 2018年 | 80.5% | 19.5% |

1993年には92.0%の企業で導入されていた退職金制度ですが、2018年の調査では導入している企業は80.5%に留まっていることからも、93年からの長期的なスパンで見ると右肩下がりで減少しているのがわかりますね。

一方、支給される金額も右肩下がりで減少しています。

| 年度 | 大卒・大学院卒(管理・事務・技術職) 平均退職給付額 |

| 1997年 | 2,871万円 |

|---|---|

| 2003年 | 2,499万円 |

| 2008年 | 2,280万円 |

| 2013年 | 1,941万円 |

| 2018年 | 1,983万円 |

基本的にこちらも右肩下がりで減少傾向にあります。すでに2018年の時点で不足する老後の生活費をカバーしきれなくなりつつあることがお分かり頂けるでしょう。

特に、近年は転職やフリーランスなど、新しい働き方が広まってきています。

注意点

かつてのように、年金と定年退職金で豊かな生活になるという図式は、今後は当てはまらない可能性があるのです。そうなると、一人ひとりが老後に備えて自分自身で資産形成の準備を進めていく必要があるといえます。

無料相談でしっかり解決!

老後資金や将来のお金のことは、

専門家(FP)へ相談が必要です!

ほけんのぜんぶなら…

- お金のプロである専門家(FP)に無料で相談できる!

- 直接面談もオンライン相談もOK!

- プレゼントがもらえる!

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 42社 |

| 対応エリア | 全国 (離島除く) |

| 相談員 | FP取得率100% |

| 店舗数・拠点数 | 28拠点 |

| オンライン相談 | ◎ |

| 予約方法 | 電話、WEB |

| 受付時間 |

|

※2024年3月時点

※出典:公式サイト

老後にかかるお金の内訳

老後にかかるお金は毎月の生活費だけではありません。ほかにも、病気やケガで入院や手術をする場合の費用や、介護が必要になった場合の費用などにもお金がかかります。

では、老後にかかるお金にはどのようなものがあるのか、詳しく確認していきましょう。

生活費

まず考えられる費用として、毎月の生活費があります。

総務省の「家計調査報告(家計収支編)2021年」では、65歳以上の夫婦のみの世帯の生活費についての調査も行われており、平均生活費は279,024円という結果となっています。

ポイント

- 主な費用の内訳は、食費や住居費、水道光熱費、保健医療費、交通・通信費、教養娯楽費などがあります。

- なお、こういった毎月の出費以外にも、住宅のリフォーム資金や車の購入資金などが必要になる時期があります。

65歳以降の人の住居の場合、築年数が経過していることも多く、リフォームが必要になるケースがあります。

リフォーム資金として別途準備しておいた場合は問題ありませんが、十分な準備がない場合や予定外のリフォームをする必要がある場合、支払いが家計を圧迫する可能性があります。

また、車に乗る家庭の場合、乗車年数を考えると65歳以降でも一度は買い替えの必要があると考えられます。購入費用は車のグレードにもよりますが、こちらに関しても別途費用を用意しておくと安心です。

\老後資金の準備に不安があるなら/

医療費

高齢になるにつれて、病気やケガで入院し手術を受ける可能性が高くなります。

それと同時に1回の入院日数も高齢になるほど長くなり、65歳以上の平均入院日数は37.6日、75歳以上では43.6日以上といったように長期間になります(厚生労働省「患者調査の概況」より)。

公的医療制度と民間の医療保険などを組み合わせて、高齢期の医療費の支払いをカバーできると良いでしょう。

介護費用

老後に介護施設を利用する場合は、さらに費用がかかる可能性があります。

介護費用は年齢や介護認定、所得により異なるため一概にはいえませんが、高額になる場合は「高額介護サービス費制度」を活用することができ、一般的な所得の場合、1か月の負担の上限は44,400円(厚生労働省「高額介護サービス費の負担限度額」)に抑えることができます。

葬儀費用

葬儀に関する費用は、子どもに頼らずに自分たちで用意しておく人が多いです。最近は、さまざまな葬儀スタイルが提案されており、大規模なものから家族葬などの身内だけのものまで、自分の希望に合った葬儀を選ぶことができます。

そのため、以前は葬儀費用に200万円というのが相場とされてきましたが、現在は葬儀の規模により費用は大きく異なるといえます。

いずれにせよ、葬儀はどの程度の規模で開催するかなど地域や家庭、個々人の思想によって大きく異なるところでしょう。

無料相談でしっかり解決!

老後資金や将来のお金のことは、

専門家(FP)へ相談が必要です!

ほけんのぜんぶなら…

- お金のプロである専門家(FP)に無料で相談できる!

- 直接面談もオンライン相談もOK!

- プレゼントがもらえる!

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 42社 |

| 対応エリア | 全国 (離島除く) |

| 相談員 | FP取得率100% |

| 店舗数・拠点数 | 28拠点 |

| オンライン相談 | ◎ |

| 予約方法 | 電話、WEB |

| 受付時間 |

|

※2024年3月時点

※出典:公式サイト

一人暮らしの場合、老後2000万円で足りない可能性がある

金融市場ワーキング・グループの試算は「高齢夫婦の世帯ではおおよそ2,000万円不足する」というものでした。それでは、一人暮らしの場合ではどうなるでしょうか。

受け取る年金が半分でも、夫婦のときと比較して生活費が半分になるのであれば、不足額はやはり2,000万円のように感じますよね。

生活費は半分にならない

最新の総務省家計調査年報(2019年)によれば、高齢夫婦世帯の消費支出と非消費支出を合わせた生活費は「消費支出23万9,947円+非消費支出3万982円=27万929円」です。

一方で、高齢単身無職世帯の生活費は「消費支出13万9,739円+非消費支出1万2,061円=15万1,800円」でした。半分になるとすれば約14万円のはずですが、少し割高という結果になっています。

出典:総務省|家計調査報告(家計収支編)平成29年(2019年)世帯属性別の家計収支(二人以上の世帯|18P

受け取る年金が職業次第でかなり少なくなる

一方の年金収入に関しては、現役時代の職業などによって大きく左右されます。厚生労働省年金局「平成30年度厚生年金保険・国民年金事業の概況」によれば、国民年金の受給平均月額は5万6,000円、また厚生年金は14万6,000円です。

注意点

もしも個人事業主(フリーランス・自営業)で生計を立てていた場合、あくまでも平均ですが5万6,000円の国民年金しか受け取れない可能性があるということです。

総務省の家計調査年報(2019年)においても、高齢単身無職世帯の社会保障給付は11万5,558円で、その他の収入を合わせても合計で12万4,710円です。毎月2万7,000円の不足額が発生する計算になっています。

しかし、もし自営業者の場合は最大でも月あたり6万5,000円しか受け取ることはできません。そうなると、不足額は15万1,800円-6万5,000円=8万6,800円になり、毎月約8万7,000円が不足することになります。

高齢夫婦世帯で配偶者が会社員であったなら、厚生年金を受け取ることでカバーできますが、単身世帯では自分の収入だけが頼りです。とくに自営業者の場合、若いときから自分で老後資金を準備することが大切になるでしょう。

無料相談でしっかり解決!

老後資金や将来のお金のことは、

専門家(FP)へ相談が必要です!

ほけんのぜんぶなら…

- お金のプロである専門家(FP)に無料で相談できる!

- 直接面談もオンライン相談もOK!

- プレゼントがもらえる!

| 相談料 | 無料 |

|---|---|

| 取り扱い保険会社数 | 42社 |

| 対応エリア | 全国 (離島除く) |

| 相談員 | FP取得率100% |

| 店舗数・拠点数 | 28拠点 |

| オンライン相談 | ◎ |

| 予約方法 | 電話、WEB |

| 受付時間 |

|

※2024年3月時点

※出典:公式サイト

夫婦の場合、老後2000万円で足りる?

2,000万円不足の試算データは、あくまでも平均値を用いたモデルケースのなかでの話です。

注意点

- 平均という概念は大きな数字に影響されやすいこともあり、必ずしも実態をそのまま表しているとは限りません。

- すでに2,000万円の貯金がある高齢世帯でも、「私たちは安心だ」とはいえない可能性があります。

- とくに夫婦で「ゆとりある暮らし」を希望している場合は注意が必要です。

余裕のある老後を過ごすのに必要なお金は?

生命保険文化センター「令和元年度 生活保障に関する調査」で、夫婦2人で老後生活を送るのに最低限必要な金額とされているのは月に約22万円です。

市場ワーキング・グループの調査における高齢無職夫婦世帯の収入である20万9,000円に近い数字になっていますね。しかし、一方で老後のゆとりのための上乗せ額を加えると、必要な金額は平均で約36万1,000円になります。

ゆとりある生活に必要な上乗せ額は36万円-22万円=14万円です。4万円の上乗せが30年間続くと、その金額は約5,000万円にもなってしまいます。

\老後資金の準備に不安があるなら/

医療費や介護費は増加している

高齢者になるほど、病気やケガで入院したり介護が必要になったりする可能性は高くなります。後期高齢者医療制度では原則として医療費は1割負担ですが、現役並み所得者は3割負担です。

さらに、2022年後半からは1割負担の人でも年金等の収入が単身で200万円(夫婦2人なら320万円)以上などの条件を満たす約370万人について、自己負担額が2割に引き上げられます※3。

また、将来的に両親や配偶者の介護が発生する可能性も考慮しておかなければいけません。

注意点

- 介護が発生した場合に平均で4年7ヶ月の介護期間が必要※1と試算されています。

- 1ヶ月の介護に必要な費用は介護を受ける場所や家庭環境などでも異なりますが、1ヶ月にかかる介護費用の平均額は7万8,000円※2とされています。

つまり、介護が発生した場合は7万8,000円×12ヶ月×4.7年=4,399,200円、平均で約440万円のお金が介護で必要になる可能性があるということです。

介護や医療費の負担と豊かな暮らしを両立させたい場合、不足する金額は2,000万円よりも多くなる可能性があることを把握しておきましょう。

※1 出典:生命保険文化センター|介護にはどれくらいの年数・費用がかかる?

※2 出典:生命保険文化センター|生命保険に関する全国実態調査<速報版> 平成30年度|97P

※3 出典:厚生労働省|後期高齢者の窓口負担割合の見直しについて

保険の加入や見直しを検討するなら必ずすべきこと

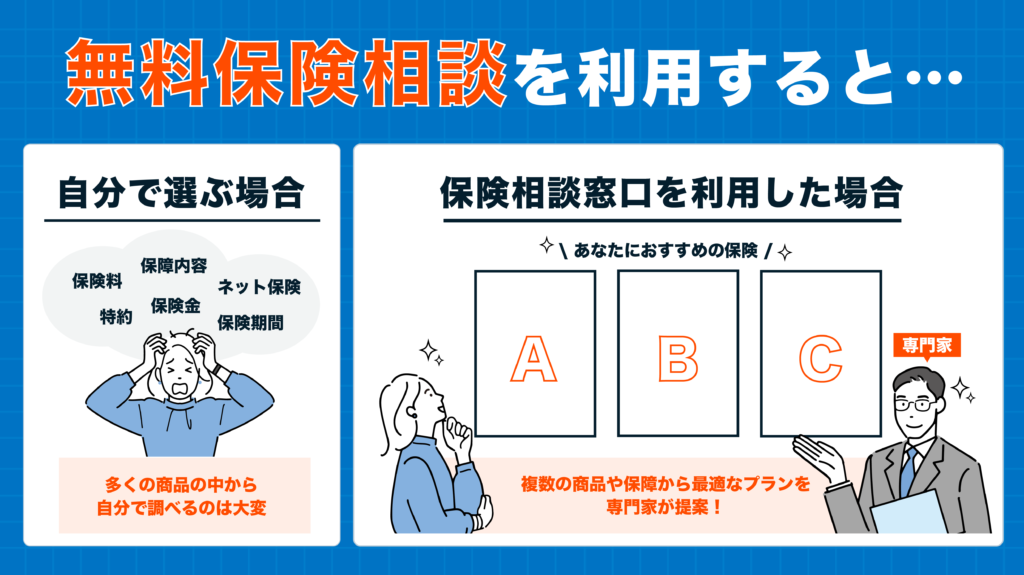

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?

どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

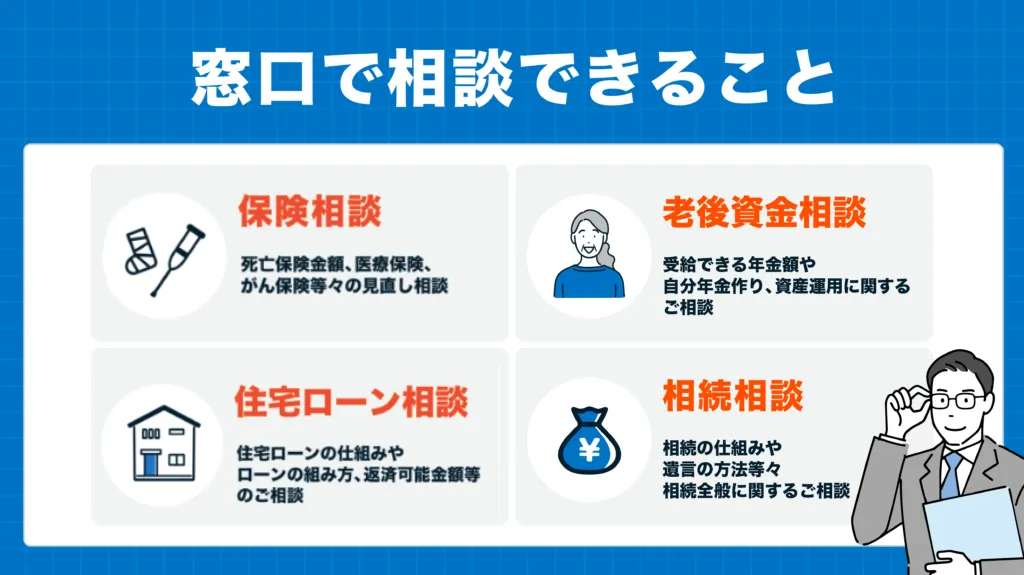

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

「周りに実際無料保険相談を利用したことがある知人がいないからイメージがつきづらい…」と思っておられる方に、実際に無料の保険相談窓口を利用した方の口コミ評判をご紹介します。

また、相談員が国家資格であるFPさんであるということで、知識が豊富で、これからの世代を生きていくために将来のお金のことも考えていたところだったので、保険のことにとどまらないお話は非常に刺激になりました。

マネーリテラシーが低い自分にとっても、お金の不安な気持ちや保険の見直しについてもしっかり根拠だてて説明してくれたので良かったです。

個人的に調べて選ぶことには限界があり、プロに相談することで幅広い知識の中から提案してくれましたので、大変助かりました。

自分にとっても勉強になりましたし、将来の自分にとって必要なことは何なのかを考えることも学ぶことができました。

保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ほけんのぜんぶでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1 ほけんのぜんぶ 総合保険代理店事業 2023年9月時点

2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

マネードクターのここがおすすめ!

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に約2,300人も在籍 ※2

- 相談満足度91.4% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

- 保険相談後選んだプレゼントがもらえる!

無料の保険相談窓口としてテレビCMも行っていることからご存じの方も多いマネードクターは、保険のことと同時に他のお金についての悩み事も相談できるため頼りになること間違いなしです。

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:33社 損害保険:11社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

マネードクターでは、無料保険相談の予約時にお好きなプレゼントを選択し、相談後にもれなくプレゼントを受け取ることができます!

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

※1…2024年1月時点

※2…2020年度実績

※3…2022年12月-2023年11月(マネードクター自社アンケートより)

3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

保険マンモスのここがおすすめ!

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

相談満足度も実績も多くあり、安心して相談ができると定評があります。

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

保険マンモスでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

保険市場のここがおすすめ!

- 取扱保険会は業界最大の98社

- オンラインでの相談が可能

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | なし |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

保険無料相談ドットコムのここがおすすめ!

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

無料保険相談所の選び方

無料の保険相談窓口はショッピングモールやテレビCMで見たことがあれど、実際に利用をしたことがないと、何を基準に窓口を選べば良いのか迷ってしまいますよね。

数ある中からあなたに合った保険相談所を見つけるには、以下の項目をチェックするとよいでしょう。

- 1.相談場所は、自宅(オンラインor電話)か、店舗か、指定した場所か

- 2.相談担当者が専門知識を有しているか

- 3.取り扱っている保険会社数の多さ

1.保険相談をする場所はどこが良いか

新型コロナウイルスの流行をきっかけに、現在では各社がオンラインでの相談を実施しています。リモート業務の前後や休憩時間はもちろんのこと、お休みの時間などさくっと相談できるので大変好評なサービスです。

わざわざ外出するのは控えたいときも、気軽に自宅で相談ができます。

カメラを使用する相談も、電話のみでの相談も実施している会社もあります。まずは利用してみるのもよいかもしれません。

その他にも、よく利用するショッピングモールや駅の近隣にある店舗での相談ができる「店舗型」や、職場や自宅近くのカフェやファミレスで相談ができる「訪問型」もあります。

2.相談担当者が専門知識を有しているか

無料の保険相談窓口は多くありますが、相談に乗ってくれる担当者はどこも同じではないかと思われがちですが、実は、担当者は相談窓口によって異なることはもちろんのこと、店舗によっても異なります。

保険の相談に乗ってくれる担当者全員がFPをはじめとする資格を持っているとは限りません。FPとは、以下のような幅広い知識を持ち合わせている者を指します。

- 保険

- 教育資金

- 年金制度

- 家計にかかわる金融

- 不動産

- 住宅ローン

- 税制など

生命保険への新規加入や見直しも、家計や家族のお金に直結する項目であることから、専門知識を有している担当者のほうが、有益な提案やアドバイスができる可能性が高くなります。

3.取り扱っている保険会社数の多さ

無料の保険相談所のメリットの1つとして、複数の保険会社の商品を比較・検討できるという点が挙げられます。比較できる対象が多いほうが、ご自身や家族により最適な商品が見つかりやすいということに繋がります。

それでもどこにするか迷ったら

どの相談所も、もしも相談に乗ってくれる相談員を代えたい場合は無料で変更することが可能で、違う相談員に再度無料で相談をすることができます。

しかし、できることならば初めから質の良い相談員に担当してもらえると嬉しいですよね。

どの相談所も、担当者はこちらから選ぶことはできないため、まずは相談員が必ずFP資格を所持していると明記している「ほけんのぜんぶ」で相談をすることをおすすめします。

まとめ

今回は2019年に世間を騒がせた老後2,000万円問題の概要と、「本当に2,000万円あれば足りるのか」について解説しました。

2,000万円というのはあくまでもモデルケースであり、必要になる老後資金はご家庭の状況や希望するライフスタイルごとに変わります。

別のデータでは「ゆとりある老後」には最低限の生活に必要な金額に約14万円の上乗せが必要とも試算されており、そうなると2,000万円では到底足りないでしょう。

ご自身が希望する老後の過ごし方を実現するために必要な費用を計算し、若いときから資産形成を始める必要があるといえます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。