医療費の自己負担割合を年齢別に解説!自己負担限度額についても説明

ここでは、国民の医療費負担を軽減させる、医療費の自己負担割合や自己負担限度額、高額療養費制度について解説していきます。

- 1.医療費の自己負担割合とは、公的医療保険制度の加入者が病気・ケガを理由に医療機関を受診したときに本来かかった医療費がその制度によって割り引かれ、受診者が実際に支払う医療費の割合のこと。

- 2.全国民はかかった医療費に対して原則3割負担となる上に、所得額・年齢に応じて医療費の自己負担限度額も定められている。

- 3.高額療養費制度とは、1ヶ月間の医療費が自己負担できないほど高額になったときに、一定の金額を超えた分が後に払い戻される制度のこと。

- 4. しかし、制度が適用対象外の医療費もあるため、医療保険などの活用も併せて検討しておくべき。

- 5. 医療保険の加入を検討する際は、保険相談窓口で専門家に相談し、納得した上で加入しよう。

無料相談はこちら

※公式サイトに遷移します

この記事は5分程度で読めます。

医療費の自己負担割合とは

年齢別の医療費の自己負担割合は、次の章である「【年齢別】医療費の自己負担割合」で解説します。

この章では、公的医療保険制度とは、どのような制度なのかを説明していくことにしましょう。

公的医療保険制度とは

繰り返しになりますが、公的医療保険制度は「国民皆保険制度」をとっており、つまり年齢や性別に関係なく、子どもも含めてすべての人が加入することになっています。

\もしもの時のお金の疑問や不安はプロに相談!/

公的医療保険制度の種類

公的医療保険制度と一口に言っても、その種類はたくさんあります。

とはいえ、種類が違えど保障内容は大差なく、違いは加入対象者が異なる程度です。

公的医療保険制度の種類とそれぞれの被保険者

| 国民健康保険 | 自営業者または健康保険への非加入者 |

|---|---|

| 健康保険 (健康保険組合) | 主に大企業に勤務する会社員とその被扶養者 |

| 健康保険 (全国健康保険協会) | 主に中小企業に勤務する会社員とその被扶養者 |

| 共済組合 | 主に公務員 |

| 後期高齢者医療制度 | 75歳以上の高齢者 |

ちなみに、健康保険と国民健康保険の加入者が多く、両者の違いが気になる方もおられるでしょうから、簡潔に次の表にまとめます。

健康保険と国民健康保険の違い

| 健康保険 | 国民健康保険 | |

|---|---|---|

| 制度運営元 | 健康保険組合または全国健康保険協会 | 各自治体 |

| 制度対象者 | 企業に勤める会社員とその扶養家族 | 自営業者、または健康保険への非加入者 |

| 保険料 | 事業主と折半 | 全額負担 |

| 扶養家族の保険料の取り扱い | 世帯主が負担する | 各家族がそれぞれ負担する |

【年齢別】医療費の自己負担割合

公的医療保険制度の概要がわかったところで、年齢別の医療費の自己負担割合を確認していきましょう。

年齢ごとの、医療費の自己負担額を表にまとめると、次のようになります。

被保険者年齢 | 医療費の被保険者の負担割合 |

|---|---|

義務教育就学前 | 2割負担 |

義務教育就学後 | 3割負担 |

満70歳から満74歳 | 2割負担 |

満75歳以上 | 1割負担 |

例えば、医療機関で治療を受け、合計で1万円の医療費がかかっていたとしましょう。

その場合、6歳未満か満70歳から満74歳(現役並みの所得がある人は除く)の方は、2,000円の自己負担額で済むことになります。

\もしもの時のお金の疑問や不安はプロに相談!/

医療費の自己負担限度額について

ここまでお伝えしてきたように、公的医療保険制度によって、国民にかかる医療費はかなり軽減されています。

とはいえ、病気・ケガの程度によっては医療費は高額になることが予想されます。

例えば、医療費に200万円がかかったとして、3割負担が適用されたとしても、60万円以上を支払わなければなりませんよね。

医療費の自己負担限度額の求め方

自己負担額の上限は、所得に応じて異なり、またその計算式が70歳未満と70歳以上で異なるため、それぞれについて下記に掲載します。

【70歳未満の自己負担限度額】

表は横にスライドできます

| 所得区分 | 上限額 | 多数該当 |

区分ア 健保:標準報酬月額83万円以上 国保:年間所得901万円超 | 25万2,600円+(医療費-84万2,000円)×1% | 14万100円 |

|---|---|---|

区分イ 健保:53万円以上79万円未満 国保:600万円以上901万円以下 | 16万7,400円+(医療費-55万8,000円)×1% | 9万3,000円 |

区分ウ 健保:28万円以上50万円未満 国保:210万円以上600万円以下 | 8万100円+(医療費-26万7,000円)×1% | 4万4,400円 |

区分エ 健保:26万円以下 | 5万7,600円 | 4万4,400円 |

区分オ(低所得者) (市区町村民税の非課税者等) | 3万5,400円 | 2万4,600円 |

【70歳以上の自己負担限度額】

表は横にスライドできます

| 所得区分 | 上限額 | 多数該当 |

①現役並み所得者Ⅲ 健保:標準報酬月額83万円以上 国保:課税所得690万円以上 | 25万2,600円+(医療費-84万2,000円)×1% | 14万100円 |

|---|---|---|

①現役並み所得者Ⅱ 健保:53万円以上79万円以下 国保:課税所得380万円以上 | 16万7,400円+(医療費-55万8,000円)×1% | 9万3,000円 |

①現役並み所得者Ⅰ 健保:28万円以上50万円以下 国保:課税所得145万円以上 | 8万100円+(医療費-26万7,000円)×1% | 4万4,400円 |

②一般所得者 ①③以外の人 | 5万7,600円 | 4万4,400円 |

③低所得者Ⅱ (低所得者Ⅰ以外の非課税者等) | 2万4,600円 | ー |

③低所得者Ⅰ (市区町村民税の非課税者・課税所得のない世帯) | 1万5,000円 | ー |

(参考元:全国健康保険協会 高額な医療費を支払ったときをもとに作成)

\もしもの時のお金の疑問や不安はプロに相談!/

自己負担額が高額になったときに役立つ制度

注意点

- あくまでも1ヶ月の医療費が高額になったときということに注意してください。

- 年間で大きな額になったとしても、1ヶ月あたりの負担が小さければ高額療養費制度は適用されません。

そして高額療養費制度が適用された場合の、所得ごとに応じた医療費の自己負担限度額は、先ほど「医療費の自己負担限度額について」のところで紹介したとおりです。

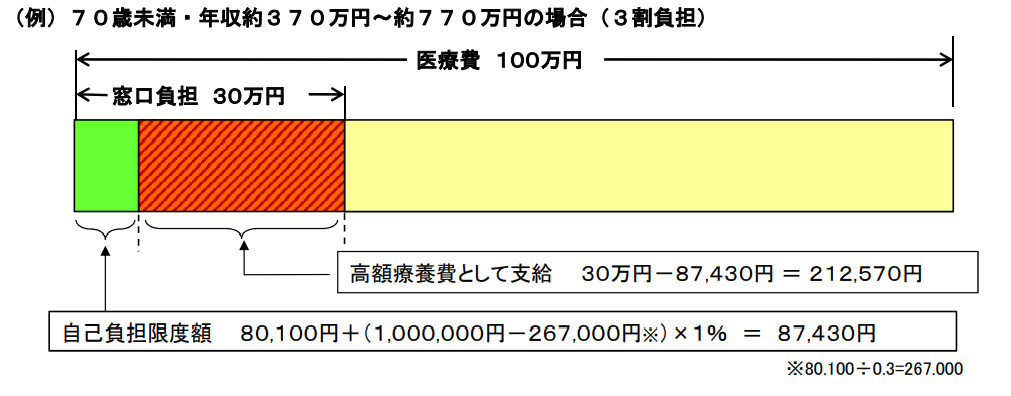

高額療養費制度の仕組み

高額療養費制度の仕組みを図で表現すると、次のようになります。

8万100円+(30万円-26万7,000円)×1%=8万430円

注意点

- 注意が必要なのは、一旦は、30万円を窓口で支払い、その後、自己負担限度額を超えた分が払い戻されるということです。

- つまりこの事例の場合、30万円-8万430円=21万9,570円が払い戻されるのです。

\もしもの時のお金の疑問や不安はプロに相談!/

高額療養費制度は家族分を合算できる

たとえば…

- 夫がケガの治療に10万円

- 妻が、持病の治療に5万円

- 子どもが運動中に骨折して治療費に1万5,000円

上記にかかった費用のうち、夫と妻の医療費を合算した15万円が高額療養費制度の適用分となるのです。

高額療養費制度で家族の医療費を合算するときの注意点

- 夫婦が共働きで、それぞれの健康保険に加入している場合、夫と妻の医療費は合算できない

- 75歳以上の家族の医療費は、70歳未満の家族の医療費と合算できない

高額療養費制度の対象とならない医療費

例えば、次のようなことにかかる医療費は、適用の対象外です。

高額療養費制度の適用対象外となる医療費

- 入院中の食事代や居住費

- 差額ベッド代

- 入院中の日用品代など

- 先進医療の費用(先進医療は重粒子線治療など、高度で高額な治療になりやすい)

- 健康保険の適用外の治療(美容整形手術や歯科治療の自由診療など)

- 正常分娩の出産費用(ただし帝王切開の手術費などは、健康保険が適用されるため高額療養費制度の適用がある)

ちなみに訪問介護にかかる費用は、対象となります。

保険の加入や見直しにおすすめの無料相談所3選

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス |

|  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 全国にFP2,300名 | 提携FPが全国に3,500名 |

| 店舗数 | なし | 150拠点以上 | なし |

| オンライン相談 | ◯ | ◯ | ◯ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 |

| 詳細 |

※2024年3月時点

ほけんのぜんぶ

- FP目線で医療保険の相談・見直しができる

- 暮らしのお金のことなら”ぜんぶ”相談可能

- 多彩な専門性を持ったFPが在籍

病気や将来に備えるための保険の相談・見直しができる無料の相談サービス『ほけんのぜんぶ』。名前の通り保険はもちろん、節約や投資など身近なお金のことまで、さまざまな相談が可能です。

面談を担当してくれる担当者は経験方法なファイナンシャルプランナーばかりなので、相談者のライフステージや要望に合わせて提案を行います。

また、希望する場所にFPが出向いてくれるので、自身の都合にも合わせやすいでしょう。

マネードクター

- 医療保証について分かりやすく解説してくれる

- 先進医療が必要になった場合の備えを考えてくれる

- 最短翌日の相談も可能

『マネードクター』は、経験豊富なファイナンシャルプランナーからお金・保険の相談が受けられる総合相談所。保険に関する相談はもちろん、知っておきたい医療保障や自治体で受けられる補助なども分かりやすく解説してくれます。

また、年金以外に必要な貯蓄額や介護が必要になったときのことも相談できるので、安心して将来を迎えられます。予約から最短翌日の面談も可能で、店舗に直接訪問すれば当日でも相談することが可能です。

保険マンモス

- どういった保障が必要かがよくわからない方に丁寧に説明

- 4,500人以上いるFPの中からマッチング

- 顧客満足度は驚愕の95%※1

『保険マンモス』は、全国の提携FP4,500人以上の中から、あなたに最も適したFPを紹介してくれるマッチングサービス。

現在加入している保険を更新したら保険料がアップし、負担になっているという方は保険の適正化ができていないかもしれません。このように「どういった保障が必要かがよく分からない方」にも丁寧に説明してくれます。

※2 日本マーケティングリサーチ機構調べ 調査概要:2020年9月期 ブランドのイメージ調査

まとめ

医療費の自己負担割合とは、公的医療保険制度の加入者が病気・ケガを理由に医療機関を受診したときに本来かかった医療費がその制度によって割り引かれ、受診者が実際に支払う医療費の割合のことでした。

さらに、高額療養費制度によって、個人が支払う医療費には、一定の限度額が設けられていることもわかりましたね。

ただし、それでもすべての医療費がまかなえるわけではありません。

また制度の適用対象外となっている医療費もあります。

そのため、公的医療保険制度の補填を目的とした、医療保険などの活用を併せて検討することをおすすめします。

より広く、充実した医療を受けられる可能性が高くなりますよ。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。