ねんきん定期便の見方は?将来いくらもらえるか計算方法も解説

「ねんきん定期便」とは、日本年金機構から送付される個人の年金記録が記載されたもので、毎年誕生月に送られてきます。

年金への理解を深める良い資料ですが、見方が分からないといってすぐに捨ててしまう方も多いようです。

そこで本記事では、ねんきん定期便の見方をわかりやすく解説します。

この記事の要点

- 1.ねんきん定期便は、「公的年金制度の加入状況」や「将来もらえる老齢年金見込額」などが記載されたハガキです。

- 2.ねんきん定期便では、これまでの年金記録や老齢年金見込額などを確認できます。

- 3.ねんきん定期便をチェックして、今から老後生活の資金対策に活用しましょう。

- 4. 年金や老後資金の不安や悩みがある人は、「ほけんのぜんぶ」をはじめとした、無料の保険相談窓口で専門家に相談してみることをおすすめします。

目次

ねんきん定期便とは?

ねんきん定期便とは、「公的年金制度の加入状況」や「将来もらえる老齢年金見込額」などが記載されたハガキです。

毎年の誕生月に、年金加入者全員に日本年金機構から郵送されます。

ねんきん定期便は、主に次の4種類に分けられます。

ねんきん定期便の種類

- 50歳未満の人の定期便

- 50歳以上の人の定期便

- 年金受給者の定期便

- 35歳・45歳・59歳の人の定期便

50歳未満や50歳以上の人、年金受給者のねんきん定期便に記載されている「公的年金制度の加入状況」は次の2つです。

- これまでの保険料の納付額(累計)

- 直近1年1か月の公的年金の加入状況(月別)

一方、35歳・45歳・59歳の人のねんきん定期便には、これまでに加入した年金記録の全てが月ごとに記載されています。

記載内容が多いため、35歳・45歳・59歳の人のねんきん定期便はハガキではなく封書で送付されます。

また、ねんきん定期便に記載されている「将来もらえる老齢年金見込額」などについては、年齢などによって次の3つに区分できます。

ポイント

- 50歳未満の人:これまでの加入実績に応じた老齢年金見込額(これから支払予定の保険料は含まない)

- 50歳以上で年金を受け取っていない人:現在の加入状況が60歳まで継続すると仮定しての老齢年金見込額

- 年金受給者:記載なし

年金受給者には、ねんきん定期便とは別に受け取る年金額について次の通知書が郵送されます。

- 年金開始時:年金額決定通知書

- 年金開始の翌年以降:年金額改定通知書・年金振込通知書

今回の記事では、「50歳未満の人の定期便」と「50歳以上の人の定期便」を中心に解説します。

参考:日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和3年度送付分)」

ねんきん定期便の見方【50歳以上の場合】

最初に、「50歳以上の人のねんきん定期便」について見ていきましょう。

50歳以上の人のねんきん定期便のイメージ図と記載内容

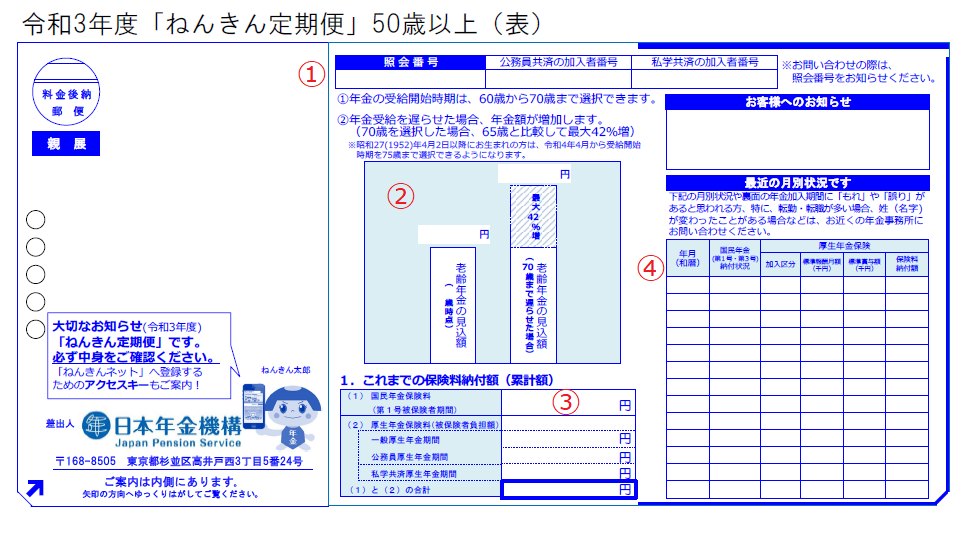

50歳以上の人に送付されるねんきん定期便の表面のイメージと記載内容は次の通りです。

(表面のイメージ図)

引用:日本年金機構 https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/kako/2021/r3teikibin.files/02.pdf

- ①:日本年金機構や「ねんきんネット」に内容照会するときに使う番号(照会番号)です。基礎年金番号とは異なります。

共済加入者は加入者番号を使って照会します。

- ②:現在の加入状況が60歳まで継続すると仮定しての老齢年金見込額と、「繰下げ制度」を利用して年金受給開始を70歳にした場合の見込額が記載されています。

- ③:これまでに支払った保険料の累計額と、国民年金・厚生年金・共済年金ごとの内訳が記載されています。

- ④:直近1年1か月の公的年金の加入状況が月別に記載されています。

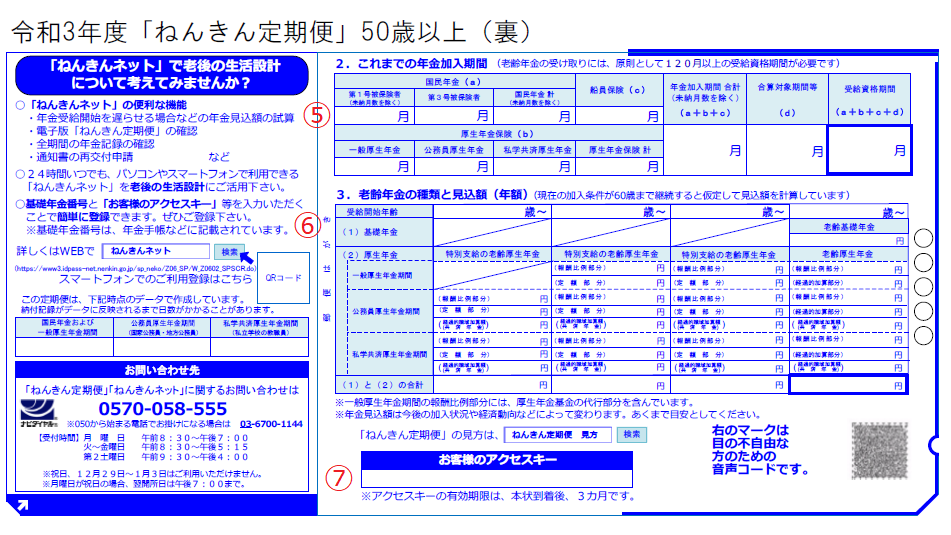

ねんきん定期便の裏面のイメージと記載内容は次の通りです。

(裏面のイメージ図)

引用:日本年金機構 https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/kako/2021/r3teikibin.files/02.pdf

- ⑤:これまで年金に加入した月数(年金加入期間)と、国民年金・厚生年金・共済年金ごとの内訳が記載されています。

- ⑥:老齢年金の受給開始年齢・見込額と、老齢基礎年金・老齢厚生年金ごとの内訳が記載されています。

- ⑦:ねんきんネットに登録するための番号です。

50歳以上の人のねんきん定期便のチェックポイント

ねんきん定期便を受け取ったら、次の3点について確認しましょう。

1つ目のチェックポイントは、④の直近の加入状況です。

2つ目は、⑤のこれまで年金に加入した月数です。

「国民年金に加入していたのに記録がない」「厚生年金加入の月数が少ない」などの場合は、年金記録が誤っている可能性があります。

年金事務所に行って、年金加入記録を確認しましょう。

3つ目は、⑥の老齢年金見込額です。

年金の支給開始年齢は、年齢や性別によって異なるため、いつからどんな種類の老齢年金をもらえるかが確認できます。

また、老齢基礎年金と老齢厚生年金の見込額を把握して、老後生活の資金対策に活用しましょう。

ねんきん定期便の見方【50歳未満の場合】

次に、「50歳未満の人のねんきん定期便」について見ていきましょう。

50歳未満の人のねんきん定期便のイメージ図と記載内容

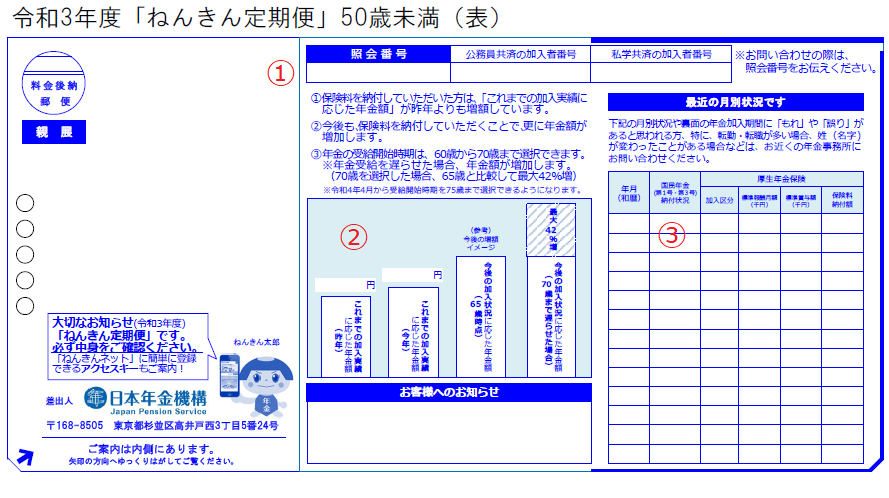

50歳未満の人に送付されるねんきん定期便の表面のイメージと記載内容は次の通りです。

(表面のイメージ図)

引用:日本年金機構 https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/kako/2021/r3teikibin.files/01.pdf

- ①:照会番号と共済加入者の加入者番号(50歳以上と同様)

- ②:これまで(昨年までと今年まで)の加入状況に応じた老齢年金見込額が記載されています。

- ③:直近1年1か月の公的年金の加入状況が月別に記載されています。(50歳以上と同様)

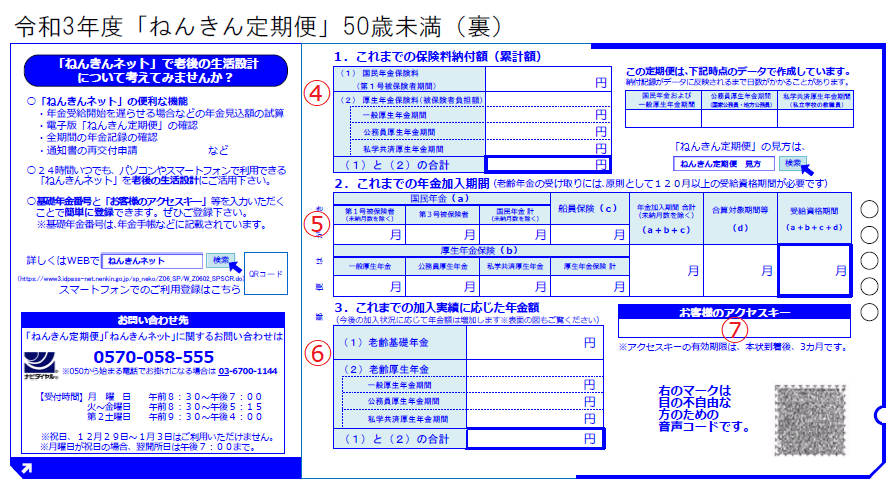

ねんきん定期便の裏面のイメージと記載内容は次の通りです。

(裏面のイメージ図)

引用:日本年金機構 https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/kako/2021/r3teikibin.files/01.pdf

- ④:これまでに支払った保険料の累計額と、国民年金・厚生年金・共済年金ごとの内訳が記載されています。(50歳以上と同様)

- ⑤:これまで年金に加入した月数(年金加入期間)と、国民年金・厚生年金・共済年金ごとの内訳が記載されています。(50歳以上と同様)

- ⑥:これまでの加入状況に応じた老齢年金の見込額と、老齢基礎年金・老齢厚生年金ごとの内訳が記載されています。

- ⑦:ねんきんネットに登録するための番号です。(50歳以上と同様)

50歳未満の人のねんきん定期便のチェックポイント

50歳未満の人のチェックポイントは、③の「直近の加入状況」と⑤の「これまで年金に加入した月数」については50歳以上の人と同様です。

50歳以上の人との違いは、⑥の「老齢年金見込額」の見方です。

ポイント

- 50歳未満の人:これまでに加入実績に応じた老齢年金見込額(これから支払予定の保険料は含まない)

- 50歳以上の人:現在の加入状況が60歳まで継続すると仮定しての老齢年金見込額

この違いを理解していないと、年金の見込額が思ったより少なくて「公的年金は当てにならない」などと勘違いすることになります。

50歳未満の人は、少なくとも60歳まで(厚生年金の加入者は最長70歳まで)公的年金に加入するため、実際の老齢年金額はねんきん定期便記載の見込額を上回ります。

ねんきん定期便から将来いくら年金がもらえるか計算しよう

前述の通り、ねんきん定期便に記載されている老齢年金の見込額は一定の前提条件を基に計算しています。

そのため、個々人の働き方に応じた老齢年金見込額を確認したい場合の計算方法について説明します。

老齢基礎年金の計算方法

老齢基礎年金は、次の計算式で算出します。

ポイント

老齢基礎年金額(見込額)=81万6000円(※)×保険料納付月数÷480か月

※昭和31年4月1日以前に生まれた方は、年額813,700円(月額67,808円)

保険料納付月数とは、20歳以降60歳までに保険料を支払った月数です。(20歳未満または60歳以降に加入した厚生年金期間は含まない)

ねんきん定期便を使って計算する場合、⑤の年金加入月数が記載された欄の「受給資格期間」の月数と60歳までの月数を合計して計算します。

受給資格期間が240か月、現在から60歳までの月数が120か月の場合、老齢基礎年金の見込額は次の通りです。

ポイント

老齢基礎年金額(見込額)=81万6000円×(240か月+120か月)÷480か月=61万2,000円

20歳以降60歳まで480か月の保険料をすべて支払った場合の老齢基礎年金額は、満額の81万6000円となります。

老齢厚生年金の計算方法

老齢厚生年金の見込額の計算方法は複雑であるため、自分で計算するのは困難です。

計算方法の詳細を知りたい人は、日本年金機構の「老齢年金ガイド」を参照ください。

ただし、ねんきん定期便を使って老齢厚生年金の見込額を概算することは可能です。

平均標準報酬額(※)が今後も変わらないと仮定し、次のモデルケースで概算します。

※毎月の給料や賞与を基に算出した金額の各月平均額(厚生年金保険加入期間)。詳細は下記リンクを参照ください。

参考:日本年金機構「標準報酬」

参考:日本年金機構「厚生年金保険の保険料」

50歳未満の場合

- 現在45歳、20歳から厚生年金に加入(25年)し、ねんきん定期便に記載の老齢厚生年金見込額が60万円

- 65歳まで厚生年金に加入予定(あと20年)

上記ケースの老齢厚生年金額の見込額は次の通りです。

- 老齢厚生年金額(見込額)=60万円×(25年+20年)÷25年=108万円

平均標準報酬額が一定ならば、老齢厚生年金額は厚生年金加入期間に比例します。

50歳以上の場合

- 現在55歳、20歳から厚生年金に加入(60歳までは40年)し、ねんきん定期便に記載の老齢厚生年金見込額が100万円

- 65歳まで厚生年金に加入予定(60歳以降5年)

上記ケースの老齢厚生年金額の見込額は次の通りです。

- 老齢厚生年金額(見込額)=100万円×(45年)÷40年=112.5万円

50歳以上のねんきん定期便(現在厚生年金に加入している人)は、60歳まで厚生年金に加入することを前提に見込額を試算しています。

厚生年金加入期間が5年延長したと仮定して、上記計算式で概算できます。

また、現在厚生年金に加入していて60歳前に退職予定の人は、ねんきん定期便記載の見込額より実際の年金額は低くなります。

受け取れる公的年金額を増やす3つの方法

受け取れる公的年金額を増やす主な方法は、次の3つです。

- 60歳以降に国民年金に任意加入する(厚生年金未加入の人)

- 60歳以降も仕事を続ける(厚生年金加入中の人)

- 老齢年金の「繰下げ受給」を選択する

方法①:60歳以降に国民年金に任意加入する(厚生年金未加入の人)

60歳以降、厚生年金未加入の人は、国民年金に任意加入することで老齢基礎年金の受給額を増やせます。

ポイント

- 国民年金の任意加入制度は、老齢基礎年金の受給権がない人や受給額を増やしたい人が活用できる制度です。

- 任意加入して保険料を納付すると、前述の老齢基礎年金の計算方法で説明した「保険料納付月数」にカウントできます。

任意加入の保険料は「国民年金保険料」と同額で、20歳以降60歳までの保険料納付月数と合算して最大480か月まで納付できます。

方法②:60歳以降も仕事を続ける(厚生年金加入中の人)

厚生年金加入中の人は、60歳以降も仕事を続けることで老齢厚生年金の受給額を増やせます。

老齢厚生年金の計算方法で説明した通り、平均標準報酬額が一定ならば、老齢厚生年金額は厚生年金加入期間に比例します。

年金を受け取りながら会社勤めしている場合、老齢年金を受給しながら厚生年金保険料を支払うことになります。

会社勤めしている限り、70歳までは保険料の支払いが必要です。

また、給与や賞与が増えると平均標準報酬額もアップしますが、現実には思い通り行かないことも多いでしょう。

方法③:老齢年金の「繰下げ受給」を選択する

65歳から受給する老齢基礎年金と老齢厚生年金を、66歳以降に繰下げ受給すると受け取る年金額を増やすことが可能です。

ポイント

- 繰下げ受給できる年齢は66歳から70歳まで(2022年4月以降は75歳までに変更)です。

- 1か月繰下げることによって年金額は0.7%増額します。

70歳から受給開始する場合、5年間(60か月)の繰下げで年金額は42%(=0.7%×60か月)アップします。

ただし、配偶者や子どもの加算額などは増額にならないため、繰下げ受給を選択すると損をするケースもあります。

まとめ

ねんきん定期便は、「公的年金制度の加入状況」や「将来もらえる老齢年金見込額」などが記載されたハガキです。

これまでの年金記録に誤りがないか確認するとともに、老齢年金見込額をチェックして老後生活の資金対策に活用しましょう。

ねんきん定期便に記載されている老齢年金見込額は、年齢などによって前提条件が異なるので注意が必要です。

- 50歳未満の人:これまでの加入実績に応じた老齢年金見込額(これから支払予定の保険料は含まない)

- 50歳以上の人:現在の加入状況が60歳まで継続すると仮定しての老齢年金見込額

また、60歳以降の厚生年金加入や国民年金の任意加入、繰下げ受給の選択によって老齢年金額を増やすことも可能です。

人生100年時代に備えて、早めの老後対策がおすすめです。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。