大学費用はいくら必要?貯めるべき金額や貯蓄方法を徹底解説

教育費用は「老後資金」「住宅資金」と並んで人生の三大支出と呼ばれることがあり、人生設計のうえでは避けられない部分です。

子供を大学にまで進学させると考えると、入学費や授業料はもちろん、受験勉強や入試にかかるお金も計算に入れる必要があるでしょう。

目指す大学や進学する学部によっても、かかる学費はかなり変わってきます。

この記事の要点

- 1.自宅外通学まで視野に入れる場合、入学費用や1年目の学費と合わせて400万円近い金額が必要になります。

- 2.貯蓄でまかなうことが難しい場合、「学資保険」「低解約返戻金型終身保険」「つみたてNISA」などの金融商品の利用を検討することも必要です。

- 3.お子さまの希望の進学先に応じた金額を用意できるように準備を進めていきましょう。

- 4. 学資保険や将来の子どもの教育資金について悩んでいる人は、保険相談窓口で専門家に相談することをおすすめします。

- 5. 子育て世代の相談実績15,000件以上の「ほけんのぜんぶ」なら、専門家が将来のお金に関する不安や疑問をしっかり解消してくれます。

この記事は5分程度で読めます。

※本コンテンツで紹介している保険会社及び保険代理店は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品・サービスの一部または全部に広告が含まれています。しかし、コンテンツの内容や評価に一切影響する事はありません。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

大学費用はいくら貯めるといい?

高校の費用は「教育費の無償化」による国からの支援で実質無料になっています。必要な費用は貯金やボーナスのなかから支払っていくことも可能でしょう。

入学1年目に必要な金額は250万~300万円

日本政策金融公庫の令和2年度「教育費負担の実態調査結果」によれば、各大学への入学費用は以下が相場となっています。

各大学への入学費用相場

- 国公立…77万円

- 私立大学理系…94万2,000円

- 私立大学文系…95万1,000円

- 大学全体の入学費用の平均は89万7,000円になります。

これは入学する大学への納付金や受験費用のほか、入学しなかった大学への納付金も含んだ金額で、ここに1年目の学費が加わります。

仕送りや引っ越しも含めると1年目に400万円が必要になるかも

さらに一人暮らしをするなら引っ越しの費用や仕送りも必要です。

引っ越しや仕送りにかかる費用

詳しくは後述しますが、引っ越しは約39万円、仕送りは1年で約90万円がかかるとされています。

つまり、最初の1年だけで「247万円+39万円+90万円=376万円」程度の金額が必要になることが考えられます。

ポイント

- 「大学入学までに最低限用意しておきたい金額」に関しては、学費と入学費用だけ想定しても300万円は必要になるでしょう。

- 子どもの一人暮らしまで想定しておくなら400万円程度は用意しておきたいところです。

大学の在学期間全体で必要な費用に関しては、次項で詳しくご紹介します。

\プロがあなたに最適な保険を提案!/

大学費用はいくら必要になる?

入学時点では300万円程度の金額を用意しておきたいとご紹介しました。それでは、入学から卒業までではいくらの金額が必要になるのでしょうか。

高校入学から大学卒業までにかかる費用は約780万円~1,100万円

まず、大学卒業までの費用がいくら必要かを大学の種類別に確認しましょう。

日本政策金融公庫「令和2年度『教育費負担の実態調査結果』」によれば、大学卒業までの費用として以下の金額が必要になります。

表は横にスライドできます

| 国公立大学 | 私立大学文系 | 私立大学理系 | |

| 入学費用 | 77万円 | 95万1,000円 | 94万2,000円 |

|---|---|---|---|

| 在学費用(4年分) | 460万円 | 608万4,000円 | 768万円 |

| 高校入学から大学卒業までに 必要な費用 | 783万2,000円 | 949万7,000円 | 1,109万2,000円 |

注意点

- 大学卒業までに必要になる費用のトータルを比較すると、進学先の大学が国公立と私立文系では少なくとも150万円以上の教育費用の差が生じています。

- 国公立と私立理系では300万円以上です。

\プロがあなたに最適な保険を提案!/

一人暮らしするなら更に費用がかかる

実家から大学に通う場合は、家賃や敷金・礼金などの諸費用を支払う必要はありません。

仕送りの平均費用は年平均90万円

日本政策金融公庫「令和2年度『教育費負担の実態調査結果』」によれば、仕送りの実態は以下のとおりです。

| 仕送り額 | 割合 |

|---|---|

| 0万円 | 10.6% |

| 0万円超50万円未満 | 15.4% |

| 50万円以上100万円未満 | 34.4% |

| 100万円以上150万円未満 | 26.5% |

| 150万円以上200万円未満 | 9.8% |

| 200万円以上 | 3.2% |

| 平均仕送り額 | 90万3,000円 |

割合としては50万円以上100万円未満が34.4%と最も多く、平均費用も90万3,000円になっています。

自宅外通学を始めるための費用は平均39万円

大学に地方から通学する場合は、実家を出て大学の近くに部屋を借りることも考えられます。

実家から借りたアパートまでの引っ越しが必要で、業者に依頼すれば費用が発生します。

その場合の費用は、日本政策金融公庫「令和2年度『教育費負担の実態調査結果』」によれば以下のとおりです。

| 自宅外通学を始める費用 | 割合 |

|---|---|

| 25万円未満 | 34.5% |

| 25万円以上50万円未満 | 30.0% |

| 50万円以上75万円未満 | 24.8% |

| 75万円以上100万円未満 | 3.5% |

| 100万円以上 | 7.2% |

| 平均費用 | 39万円3,000円 |

割合としては25万円未満が34.5%と最も多く、25万円以上50万円未満の30.0%と合わせて全体の6割を超えています。

全体の平均費用は39万3,000円です。

\プロがあなたに最適な保険を提案!/

大学費用を無理なく貯蓄する5つの方法

大学費用としていくらかかるかは分かりましたが、具体的にどのような方法で貯蓄をしていけばいいのでしょうか。

考えられる方法を探っていきましょう。

児童手当を貯蓄に回す

将来の子どもの教育費用を貯めるにあたっては、地方自治体からもらえる手当を丸ごと貯蓄に回すことを意識しましょう。

2021年現在、児童手当で以下の金額を受け取ることができます。

| 児童の年齢 | 児童手当の額(一人あたり月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳〜小学校修了まで | 10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

1万5,000円を3年間受け取り続けると「54万円」、1万円を12年間受け取り続けると「144万円」、合わせて約200万円になります。

前項で紹介したとおり、大学費用は国公立で783万円、私立では949万~1,119万円です。

児童手当は所得制限に注意

児童手当は、両親の所得金額によっては減額になる「所得制限」がある点には注意が必要です。

所得制限の目安は以下のとおりです。

| 扶養親族等の数 | 所得制限限度額(万円) | 収入額の目安(万円) |

|---|---|---|

| 0人 | 622 | 833.3 |

| 1人 | 660 | 875.6 |

| 2人 | 698 | 917.8 |

| 3人 | 736 | 960 |

| 4人 | 774 | 1002 |

| 5人 | 812 | 1040 |

所得制限にかかる家庭の場合は、児童手当だけで学費をまかなうことが難しくなります。

\保険選びで迷ったら!/

定期預金を利用する

定期預金は普通預金と違って、満期まで気軽に引き出すことができません。

また一括で預け入れるだけでなく、毎月決まったタイミングで一定額を定期預金に振り替える「自動積立定期預金」も利用できます。

定期預金のメリット

- 給料の振り込み日に設定することで、特に意識しなくても自動的に学費を貯めることができるでしょう。

- 元本保証の商品であり、口座の残高が目減りする心配もありません。

ただし、金利が低いため預けたお金が増えることはほとんどありません。

注意点

- 投資のように大きくお金が増えるわけではないことは理解しておく必要があります。

- ほとんど元本が増えないことで、物価が上がる(インフレ)に弱い欠点もあります。

学資保険で大学費用に備える

定期預金の場合、家庭の大黒柱に万が一のことがあった場合は積み立てを継続できません。

学資保険は、教育資金を貯める機能と保障がセットになった保険のことです。

ポイント

- 子どもが18歳・20歳など一定の年齢になった際に満期保険金や祝い金を受け取れます。

- また、もし親が死亡して高度障害状態になって保険料の支払いができなくなった場合、その後の保険料支払いが免除になる特約が一般的に付帯しています。

\保険選びで迷ったら!/

学資保険はタイプごとにメリットが異なる

一口に学資保険といっても貯蓄型・保障型に大別されます。

貯蓄型は、支払った保険料よりも受け取る満期保険金が高くなるように設定されたタイプです。

もう1つの保障型は、契約者(親)や被保険者(子ども)に何かあった場合の保障が特約としてセットされています。

注意点

一方、保険料が上乗せされるため、一般的に満期を迎えたときに受け取れる金額は支払った額よりも少なくなります。

低解約返戻金型終身保険を利用する

学費を保険で用意する場合、学資保険が一般的な選択肢です。

注意点

- ただし、学資保険は満期保険金を受け取るタイミングを自由に設定できません。

- また保障型以外は万が一の保障面が弱い欠点もあります。

低解約返戻金型終身保険のメリット

- 保険料払込期間の返戻率が低めに設定されている反面、保険料が割安になっています。

- また、解約返戻金を受け取れるタイミングを任意に変更できるのも、学資保険にはない強みです。

学資保険で教育資金を受け取るタイミングは「契約時に決めた年齢」ですが、低解約返戻金型終身保険は解約するタイミングは自由です。

くわえて保障が大きいのもメリットです。

学資保険は親が死亡した場合に「保険料が免除」「満期金を予定通り受け取れる」のが主な保障です。

ポイント

- 一方の低解約返戻金型終身保険の場合、死亡保険金としてまとまった金額を受け取れるのがメリットです。

- 保険金額にもよりますが、一般的に保障は終身保険のほうが大きくなります。

\保険選びで迷ったら!/

投資信託・つみたてNISAを利用する

貯蓄や保険よりも効率的にお金を貯めたい人は投資も検討しましょう。

ポイント

- プロのファンドマネージャーが数多くの株式に分散投資してくれます。

- 投資信託の種類にもよりますが、例えば東証株価指数(TOPIX)に連動した値動きを目指す投資信託であれば2,000以上の銘柄に分散して投資できます。

100円から購入できることもあり、初心者でも始めやすい投資の1つです。

投資信託で投資するなら「つみたてNISA」を利用する

投資信託を始める際は「つみたてNISA」を利用するのがおすすめです。

投資した金額について年間の投資額40万円までが、最長20年間非課税になります。

投資信託のなかには「コストが高い」「ハイリスクハイリターン」など初心者向けとはいえない銘柄もあります。

ポイント

つみたてNISAの対象商品は、「販売手数料がゼロ」「信託報酬が一定以下」など一定の条件を満たした商品に限定されており、初心者でも商品選びがしやすくなっています。

保険の加入や見直しを検討するなら必ずすべきこと

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?

どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

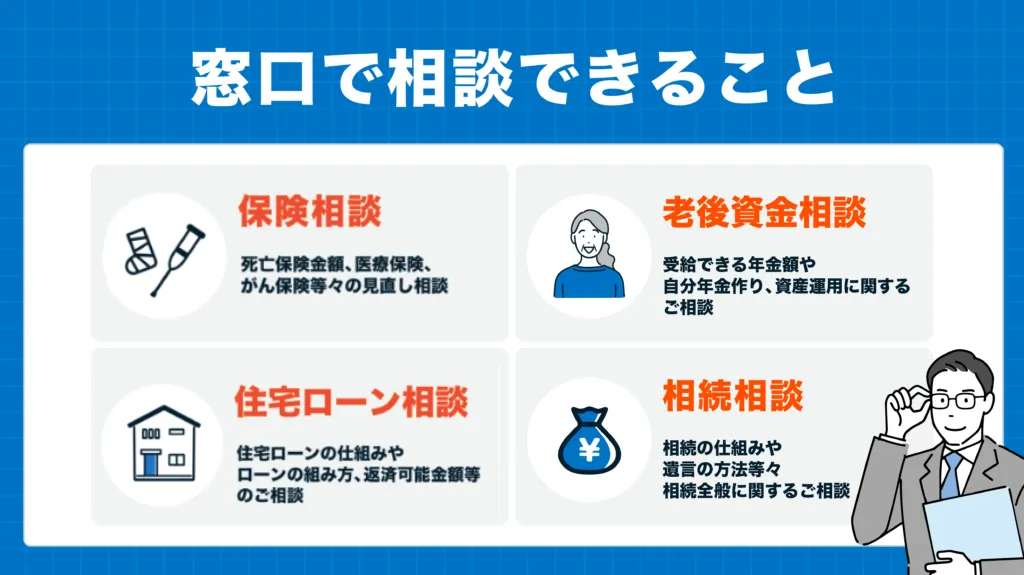

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

「周りに実際無料保険相談を利用したことがある知人がいないからイメージがつきづらい…」と思っておられる方に、実際に無料の保険相談窓口を利用した方の口コミ評判をご紹介します。

また、相談員が国家資格であるFPさんであるということで、知識が豊富で、これからの世代を生きていくために将来のお金のことも考えていたところだったので、保険のことにとどまらないお話は非常に刺激になりました。

マネーリテラシーが低い自分にとっても、お金の不安な気持ちや保険の見直しについてもしっかり根拠だてて説明してくれたので良かったです。

個人的に調べて選ぶことには限界があり、プロに相談することで幅広い知識の中から提案してくれましたので、大変助かりました。

自分にとっても勉強になりましたし、将来の自分にとって必要なことは何なのかを考えることも学ぶことができました。

保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 約2,300名のFPが在籍 | 3,500人以上の提携FPが在籍 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ほけんのぜんぶでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1 ほけんのぜんぶ 総合保険代理店事業 2023年9月時点

2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

マネードクターのここがおすすめ!

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に約2,300人も在籍 ※2

- 相談満足度91.4% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

- 保険相談後選んだプレゼントがもらえる!

無料の保険相談窓口としてテレビCMも行っていることからご存じの方も多いマネードクターは、保険のことと同時に他のお金についての悩み事も相談できるため頼りになること間違いなしです。

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:33社 損害保険:11社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

マネードクターでは、無料保険相談の予約時にお好きなプレゼントを選択し、相談後にもれなくプレゼントを受け取ることができます!

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

※1…2024年1月時点

※2…2020年度実績

※3…2022年12月-2023年11月(マネードクター自社アンケートより)

3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

保険マンモスのここがおすすめ!

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

相談満足度も実績も多くあり、安心して相談ができると定評があります。

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

保険マンモスでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

保険市場のここがおすすめ!

- 取扱保険会は業界最大の98社

- オンラインでの相談が可能

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | なし |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

保険無料相談ドットコムのここがおすすめ!

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

無料保険相談所の選び方

無料の保険相談窓口はショッピングモールやテレビCMで見たことがあれど、実際に利用をしたことがないと、何を基準に窓口を選べば良いのか迷ってしまいますよね。

数ある中からあなたに合った保険相談所を見つけるには、以下の項目をチェックするとよいでしょう。

- 1.相談場所は、自宅(オンラインor電話)か、店舗か、指定した場所か

- 2.相談担当者が専門知識を有しているか

- 3.取り扱っている保険会社数の多さ

1.保険相談をする場所はどこが良いか

新型コロナウイルスの流行をきっかけに、現在では各社がオンラインでの相談を実施しています。リモート業務の前後や休憩時間はもちろんのこと、お休みの時間などさくっと相談できるので大変好評なサービスです。

わざわざ外出するのは控えたいときも、気軽に自宅で相談ができます。

カメラを使用する相談も、電話のみでの相談も実施している会社もあります。まずは利用してみるのもよいかもしれません。

その他にも、よく利用するショッピングモールや駅の近隣にある店舗での相談ができる「店舗型」や、職場や自宅近くのカフェやファミレスで相談ができる「訪問型」もあります。

2.相談担当者が専門知識を有しているか

無料の保険相談窓口は多くありますが、相談に乗ってくれる担当者はどこも同じではないかと思われがちですが、実は、担当者は相談窓口によって異なることはもちろんのこと、店舗によっても異なります。

保険の相談に乗ってくれる担当者全員がFPをはじめとする資格を持っているとは限りません。FPとは、以下のような幅広い知識を持ち合わせている者を指します。

- 保険

- 教育資金

- 年金制度

- 家計にかかわる金融

- 不動産

- 住宅ローン

- 税制など

生命保険への新規加入や見直しも、家計や家族のお金に直結する項目であることから、専門知識を有している担当者のほうが、有益な提案やアドバイスができる可能性が高くなります。

3.取り扱っている保険会社数の多さ

無料の保険相談所のメリットの1つとして、複数の保険会社の商品を比較・検討できるという点が挙げられます。比較できる対象が多いほうが、ご自身や家族により最適な商品が見つかりやすいということに繋がります。

それでもどこにするか迷ったら

どの相談所も、もしも相談に乗ってくれる相談員を代えたい場合は無料で変更することが可能で、違う相談員に再度無料で相談をすることができます。

しかし、できることならば初めから質の良い相談員に担当してもらえると嬉しいですよね。

どの相談所も、担当者はこちらから選ぶことはできないため、まずは相談員が必ずFP資格を所持していると明記している「ほけんのぜんぶ」で相談をすることをおすすめします。

まとめ

今回は大学費用としていくら必要になるのか、必要な金額を貯めるのにはどんな方法があるのかを解説しました。

自宅外通学まで視野に入れる場合、入学費用や1年目の学費と合わせて400万円近い金額が必要になります。

貯蓄でまかなうことが難しい場合、「学資保険」「低解約返戻金型終身保険」「つみたてNISA」などの金融商品の利用を検討することも必要です。

お子さまの希望の進学先に応じた金額を用意できるように準備を進めていきましょう。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。