auじぶん銀行カードローンの審査は甘い?返済・増額方法も解説

auじぶん銀行カードローンはau IDをお持ちの方へのお得なプランで人気のカードローン会社。中でも銀行系カードローンのため、低めの金利で融資してもらえるのが魅力です。

auじぶん銀行カードローンは、auユーザー以外も利用することができます。しかし、銀行カードローンということもあり、「auじぶん銀行カードローンの審査が気になる」という方もいるでしょう。

そこで、この記事ではauじぶん銀行カードローンの審査をはじめ、特徴や利用がおすすめな人などを解説。実際に利用するときの流れや返済方法も紹介していきます。

本コンテンツで紹介している商品は全て各都道府県知事や財務局の許可を得て、貸金業法という法律にのっとり運営されている貸金業者が提供するものです(金融庁のサイトで登録業者の検索が可能)。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツはほけんのぜんぶによって管理しています。カードローンのおすすめのランキング等は金利、発行スピード、口コミ等を元に独自に採点しています。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 【金融庁による注意喚起】 |

目次

auじぶん銀行カードローンとは

auじぶん銀行カードローンは、ネット銀行のauじぶん銀行が提供しているカードローンで、スマホやパソコンなどからいつでもWeb完結で申し込めるのが特徴です。

提携ATMの手数料がかからないうえ、返済は毎月1,000円からと使いやすさが魅力。au IDをお持ちの方であれば、年最大0.5%の金利優遇を受けられます!

| 金利(実質年率) | 1.48〜17.5% ※通常コースの場合 |

| 限度額 | 100万円以上800万円以内 ※通常コースの場合 |

| 審査期間 | 最短1時間 |

| 融資スピード | 最短当日 |

| WEB完結 | 可能 |

auじぶん銀行カードローンの金利

auじぶん銀行カードローンの金利は他の銀行や大手カードローン会社と比べて高い・低いのでしょうか。以下の表で他社と比較してみました。

スクロールできます>>

カードローン | auじぶん銀行カードローン | PayPay銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | 横浜銀行カードローン | みずほ銀行カードローン |

|  |  |  |  | |

| 金利 | 1.48%~17.5% ※通常コース | 1.59〜18.0% | 1.8%~14.6% | 年1.5〜14.6% | 年2.0〜14.0% |

| 審査スピード | 最短即日※3 | 最短翌日 | 最短翌日 | 最短翌日 | みずほ銀行ウェブサイト参照 |

| 借入限度額 | ■カードローンau限定割 誰でもコース:10万円以上800万円以内 ■カードローンau限定割 借り換えコース:100万円以上800万円以内 | 1,000万円 | 500万円 | 1,000万円 | 800万円 |

| Web完結 | ◯ | ◯ | ◯ (申し込みまで) | ◯ | ◯ |

| 申し込み 可能年齢 | 20歳以上70歳未満 | 満20歳以上70歳未満 | 満20以上満65歳未満 ※但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 | 20〜69歳 | 満20以上満66歳未満 |

※金利は実質年率です。

以上から分かるように、auじぶん銀行カードローンは若干高めに設定されています。また1.48%~17.5%(通常コース)と幅が広いので、借入金額によっても利息が大きく異なるのが特徴です。

また、au IDをお持ちの方は「金利優遇」を受けられるので、auじぶん銀行カードローンでは3種類のコースでそれぞれ異なる金利が設定されています。

| コース | 下限金利 | 上限金利 |

|---|---|---|

| 通常 (金利優遇なし) | 1.48% | 17.5% |

| カードローンau限定割 誰でもコース | 1.38% | 17.4% |

| カードローンau限定割 借り換えコース | 0.98% | 12.5% |

中でも「借り換えコース」にでは上限金利が低く設定されているので、au IDをお持ちの方にとってはかなりお得なカードローンといえます。

auじぶん銀行カードローンの審査は厳しい?

auじぶん銀行カードローンの審査は、消費者金融よりも比較的厳しいと言えるでしょう。

auじぶん銀行カードローンが公表している申し込み条件の詳細は以下のとおりです。

- 申込者本人の年齢が満20歳~69歳まで

- 申込者本人に安定・継続した収入がある

- 保証会社であるアコム(株)の保証を受けられる

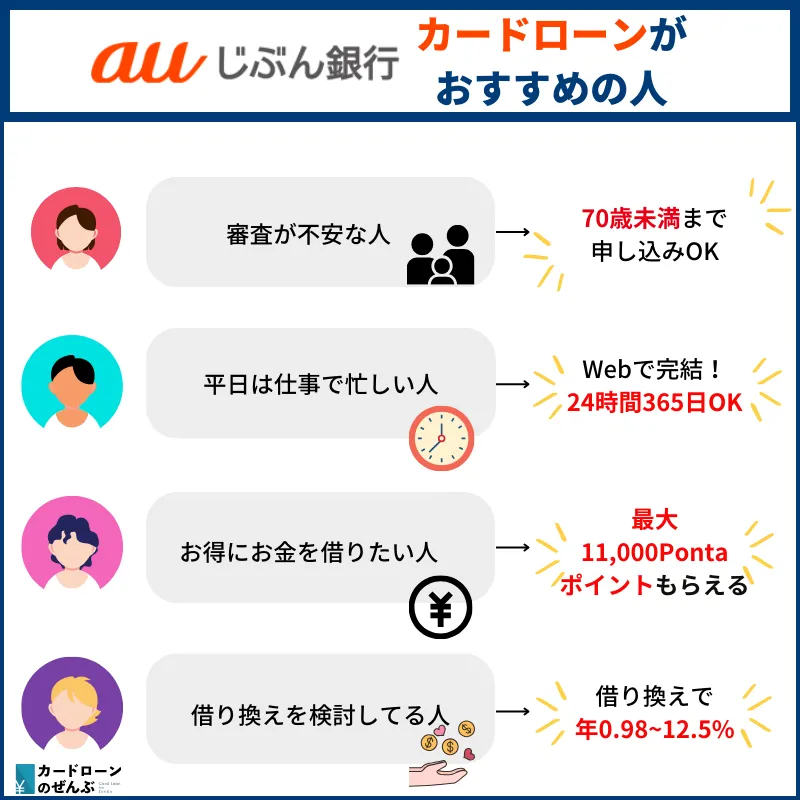

銀行では年齢制限を65歳までにしているところが多いですが、auじぶん銀行カードローンは69歳までです。

審査が心配な方は、公式サイトにあるお借入診断を利用するのもおすすめ。年収や借入額などを入力するだけで、審査に通過できるか簡易的にチェックしてくれます。

auじぶん銀行カードローンの保証会社はアコム

auじぶん銀行カードローンの保証会社はアコム。ほとんどの銀行カードローンは保証会社と提携していることが一般的です。

保証会社であるアコムの役割は、申込者が返済に遅れた時に、auじぶん銀行カードローンへ弁済すること。弁済後は、アコムへ残りのお金を返済していくことになります。

※参照:【じぶんローン】保証会社とは何ですか?|auじぶん銀行カードローン

そのため、アコムの審査に落ちたことがある人だけでなく、アコムで延滞したことがある人も、返済能力が乏しいと見なされて審査に落ちることもあるでしょう。

auじぶん銀行カードローンの審査基準

auじぶん銀行カードローンなどどのカードローン会社でも具体的な審査内容を公表していませんが、一般的なカードローン会社と共通する審査内容について以下のような項目を考えられます。

- 年収

- 勤続年数

- 居住形態

- 家族構成

- 雇用形態

- 他社借入件数

- 個人信用情報の確認

- 固定電話の有無

auじぶん銀行カードローンなどの金融機関では、各行・各社独自の評価基準を持っており、上記の項目を「スコアリング(点数化)」して、基準を満たしていれば融資可能、基準以下であれば融資不可とふるいをかけているといわれています。

基準は公表されていませんが、安定した継続的な収入があり、過去に金融事故を起こしていなければ、十分審査に通る可能性があるでしょう。

auじぶん銀行カードローンの審査の流れ

auじぶん銀行カードローンでは以下のような審査の流れとなっています。しかし全てのケースがこの手順ではなく、申込者・auじぶん銀行カードローン側の状況によって順番は前後することがあります。

なお申し込みから融資開始まで最短当日で利用可能です。

- 仮審査

- auじぶん銀行カードローン公式サイトから申し込み

- 審査開始・在籍確認

- 審査結果の連絡

- 必要書類の提出

- 契約手続き

1仮審査

auじぶん銀行カードローンは仮審査・本審査の区別はないのですが、公式サイト内にある「お借入診断」を利用してみてください。

お借入診断では年齢・年収・現在のお借入れ額の3つを記入するだけですぐに融資可能か診断してくれます。

auじぶん銀行カードローンのお借入診断はあくまで目安の診断結果なので、融資可能と出たからと言って必ず審査に通るという訳ではありません。

次に申し込みから審査・借入までの手順を解説していきます。

2auじぶん銀行カードローン公式サイトから申し込み

auじぶん銀行カードローンの申し込み画面で下記のような情報を入力します。

- 氏名

- 性別

- 生年月日

- 住所

- 固定電話の有無

- 電話番号

- メールアドレス

- 職業

もし、間違った情報を入力すると審査に落ちることがあるため、確定する前にしっかりチェックしましょう。

3審査開始・在籍確認

申込者の申請内容と個人信用情報機関の問い合わせなどを行います。

そしてここで在籍確認が行われます。在籍確認は、申込者が申請した勤務先にauじぶん銀行カードローンの審査担当者から直接電話で確認がとられます。

また、在籍確認の電話は必ずしも本人が出る必要はありません。会社に属していることが証明できれば良いので、申込者以外の人が電話を取って「席を外しております」「代わります」と伝えるだけでも大丈夫です。

4審査結果の連絡

審査の結果連絡・契約手続きの案内などは、申し込んだときに記入したメールアドレスに送られてきます。すでにauじぶん銀行の普通預金口座を持っている人は、インターネットバンキングの会員ページで結果が確認できます。

auじぶん銀行カードローンの審査にかかる時間は、最短1時間となります。

5必要書類の提出

auじぶん銀行カードローンの審査に必要な書類は以下の通りです。

| 本人確認書類 | 運転免許証・健康保険証・マイナンバーカードなど 外国籍の人は在留カード・特別永住者証明書・外国人登録証明書のいずれかが必要 |

|---|---|

| 収入証明書類 | 源泉徴収票・給与明細書・確定申告書・所得証明書など 上記の書類が用意できない人は直近3ヶ月以内の給与明細書2ヶ月分でもOK |

本人確認書類では顔写真のついている「運転免許証」が一番有利です。

6契約手続き

在籍確認も済み、提出書類の確認も問題なく通過出来れば、限度額が決定されます。一人ひとりの収入に見合った上限を設定してもらえるでしょう。

その後は、指定した口座にauじぶん銀行カードローンから振り込みという形で融資されます。

auじぶん銀行カードローンの審査時間

auじぶん銀行カードローンの審査は、仮審査と本審査に分かれています。

ここからは、仮審査と本審査にかかる時間をそれぞれ解説していくので、ぜひ参考にしてみてください。

auじぶん銀行カードローンの仮審査時間

auじぶん銀行カードローンの仮審査時間は最短1時間。銀行系カードローンは最短でも翌日に審査結果がわかることが多いですが、auじぶん銀行はかなりスピーディです。

auじぶん銀行の普通預金口座を持っている方はカードローンのログインページから、持っていない方はメールで届くURLから審査結果を確認できます。

審査にかかる時間がとても短いため、なるべく当日中に結果を知りたい方におすすめです。

auじぶん銀行カードローンの本審査時間

仮審査の後の本審査にかかる時間は、最短でも1日でしょう。

また、平日と土日で審査対応時間が異なり、平日は9:00〜20:00、土日は9:00〜17:00です。少しでも早く本審査時間を短縮したい方は、午前中に申し込みを完了させましょう。

auじぶん銀行カードローン審査落ちの理由は?

auじぶん銀行カードローンの審査で落ちてしまう原因は以下のようなことが予測できます。

- 金融事故がある

- 他社借入件数・他社借入額が多い

- 勤続年数が極端に短い

- 在籍確認が取れない

- 短期間に複数のカードローン会社に申し込んでいる

- 虚偽の情報で申し込んだ

金融事故がある

過去に他のカードローン会社で金融事故を起こしている人は、個人信用情報機関に情報が記載されます。金融事故とは、他社で3ヶ月以上の長期延滞や強制解約・自己破産といった債務整理をしたなどです。

いわゆる「ブラックリスト入り」という意味で、金融事故によって個人信用情報機関に記載される期間は異なります。金融事故ごとの掲載期間は以下のとおりです。

| 金融事故の種類 | JICC | CIC | KSC |

|---|---|---|---|

| 長期延滞(2か月~3か月以上) | 解消日~5年間 | 解消日~5年間 | 解消日~5年間 |

| 債務整理(自己破産・個人再生) | 発生日~5年間 | 記載なし | 発生日~5年間 |

| 代位弁済 | 発生日~5年間 | 記載なし | 発生日~5年間 |

| 強制解約 | 発生日~5年間 | 記載なし | 発生日~5年間 |

自己破産は10年程度ですが、それ以外の金融事故は5年程度です。ただし、すべての金融事故が上記の期間とは限らないので、もし過去に金融事故を起こしている人は問い合わせをしましょう。

以下に各個人信用情報機関の公式サイトをまとめました。

他社借入件数・他社借入額が多い

auじぶん銀行カードローンなどの金融機関では、他社の借入件数と借入総額が多すぎる人も審査では落ちる理由になることが考えられます。

多くの場合、他社の借入件数は3件を超えるとかなりの確率で審査落ちしてしまいます。

理由としては「他社での返済に追われているため、自社で借入をしても返済できないのではないか」とみているからというものが予想できます。

また他社借入総額は「他社から年収の3分の1近くの借入をしている」場合は審査に落ちることがほとんどだと考えられます。

これは貸金業者法の総量規制である「貸金業者は利用者の年収の3分の1以上を貸し付けてはいけない」というルールがあるからです。

勤続年数が極端に短い

勤続年数が極端に短いことも審査落ちの理由の一つとして考えられます。極端に短い勤続年数とはおよそ3ヶ月未満程度です。

もちろん勤続年数が短いからといってそれだけで必ず審査に落ちるというわけではありませんが、源泉徴収票といった収入証明書の提出が出来ないのでかなり不利になるおそれがあるといえます。

在籍確認が取れない

カードローン審査において「在籍確認」はほぼ必ず行われます。なぜなら在籍確認をすることで、返済能力を見ていると考えられるからです。

在籍確認とは

通常は申込者が申告した勤務先にauじぶん銀行カードローンの審査担当者が電話連絡をします。

そのため勤務先に電話連絡がとれないと、安定した収入あるとは認められないので審査に落ちてしまう可能性があるといえます。

短期間に複数のカードローン会社に申し込んでいる

すぐにお金が必要だからといって、auじぶん銀行カードローン以外にも他のカードローン会社に申し込むと「申し込みブラック」という状態になり、審査に落ちてしまう可能性が高くなるおそれを考えられます。

カードローンへの申し込みだけでも、個人信用情報機関に半年間記載されます。

具体的には1ヶ月の間に3社以上申し込むと、カードローンの審査では不利になるといわれています。

虚偽の情報で申し込んだ

また、申し込みの際に入力ミスをすると修正の手間が発生し、本人情報確認に時間がかかってしまうので、auじぶん銀行カードローンへ申し込む際は入力情報に間違いがないかよく確認しましょう。

申し込み時に虚偽の情報がバレなくても返済途中に嘘がバレ、借入金額を一括請求されるケースがあります。

auじぶん銀行カードローンを利用するメリット

auじぶん銀行カードローンを利用する主なメリットしては以下のようなことが挙げられます。

- au IDを持っている人は金利が優遇される

- 申し込み手続きが簡単

- 提携しているATMの手数料が無料

- 利用明細書が郵送されてこない

- auじぶん銀行の口座がなくても申込可能

au IDを持っている人は金利が優遇される

auじぶん銀行カードローンの申し込み時にau IDを持っていれば、限定割引が適用され、通常よりもお得な金利でauじぶん銀行カードローンを利用できます。

- 通常コース:下限金利 1.48%/上限金利 17.5%

- カードローンau限定割 誰でもコース:下限金利 1.38%/上限金利 17.4%

- カードローンau限定割 借り換えコース:下限金利 0.98%/上限金利 12.5%

上記のように、au IDを持っているだけで金利をおさえて借入することが可能になるため、auユーザーの方には非常におすすめのカードローンです。

特に「借り換えコース」は金利面での優遇が大きいため、au IDを持っている方はかなりお得に利用できるでしょう。

申し込み手続きが簡単

auじぶん銀行カードローンに申し込む際は店舗に来店する必要がなく、すべてオンライン上で手続きが完結します。

また、即日融資にも対応しているので、申し込み後すぐに融資を受けられます。ただ、申し込み日時や混雑状況、本人確認書類の提出状況によっては即日融資を受けられない場合があるため注意が必要です。

コンビニなどの提携ATMを利用すれば利用手数料がかからないうえ、即日融資対応で申し込みからすぐに借りられるのは大きなメリットでしょう。

提携しているATMの手数料が無料

auじぶん銀行カードローンでは利用時間に関わらず、提携しているATMの手数料が無料なので、いつでも手数料無料で借入・返済ができます。

- 三菱UFJ銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- ゆうちょ銀行ATM

- イーネットATM(全国のコンビニやスーパーマーケット、ショッピングセンター等に設置)

上記の提携ATMは24時間365日いつでも手数料無料で利用できるため、緊急でお金が必要になった際や、臨時収入があった際でもすぐに借入・返済ができるでしょう。

全国のあらゆる場所に提携ATMが設置されており、利用回数無制限かつ1,000円単位での借入・返済が可能です。

利用明細書が郵送されてこない

auじぶん銀行カードローンでは利用明細書が自宅に郵送されてこないため、カードローンの利用が家族にバレる心配も少ないでしょう。

また、契約時や登録情報を変更した際も基本的に郵送物は送られてこず、全ての手続きがオンライン上で完結するので、家族にauじぶん銀行カードローンの利用がバレる可能性は極めて低いでしょう。

お金が必要だが、家族にはバレたくないという方はauじぶん銀行カードローンの利用がおすすめです。

auじぶん銀行の口座がなくても申込可能

金融機関によっては契約する銀行の口座を持っていないと申し込めない場合がありますが、auじぶん銀行カードローンはauじぶん銀行の口座がなくても申し込むことが可能です。

また、auじぶん銀行以外の金融機関口座であっても、最短当日に融資を受けられるので、急な出費でお金が必要な場合も安心です。

わざわざ新規口座を開設する必要がないため、カードローンの利用が初めての方でも気軽に申し込めるでしょう。

auじぶん銀行カードローンと比較したい!おすすめカードローン3選

スクロールできます>>

| auじぶん銀行 カードローンと比較 | auじぶん銀行 カードローン | 三菱UFJ銀行カードローン 「バンクイック」 | 楽天銀行 スーパーローン | 三井住友銀行 カードローン |

|---|---|---|---|---|

| |  |  | |

| 実質年利 | 【借り換えコース】 0.98〜12.5% 【誰でもコース】 1.38〜17.4% | 1.8~14.6% | 1.9〜14.5% | 1.5〜14.5% |

| 借入限度額 | ■通常、カードローンau限定割 誰でもコース:10万円以上800万円以内 ■カードローンau限定割 | 500万円 | 800万円 | 10~800万円 |

| 審査スピード | ◎ 最短1時間 | ◎ 最短翌営業日 | ◎ 最短当日 | ◎ 最短当日 |

| 融資スピード | ◎ 最短当日 | ◎ 最短翌営業日 | ◎ 最短翌日 | ◎ 最短当日 |

| ATM手数料 | 無料 | 無料 | 無料 | 無料 |

| 無利息期間 | – | – | – | – |

| WEB完結 | ◎ 可 | ◎ 可 | ◎ 可 | ◎ 可 |

| 申込可能年齢 | 20歳以上70歳未満 | 20歳以上65歳未満 | 満20歳~62歳以下の方 ※但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 | 20歳以上69歳以下 |

| 詳細 |

三菱UFJ銀行カードローン「バンクイック」

- 三菱UFJ銀行の口座がなくても手続き可能

- 提携コンビニATMの利用手数料無料

- 24時間いつでもWeb完結で申し込みが可能

● バンクイックの特徴

三菱UFJ銀行のカードローン「バンクイック」は、上限金利が14.6%と使いやすい金利なため、まとまった金額を借りたいときにも利息を抑えて借入できます。

さらに、申し込み時に三菱UFJ銀行の口座が不要なため、わざわざ新規で口座を作成する必要がない上に、カード受け取りを「テレビ窓口」にすれば自宅にカードや契約書類が届きません。

バンクイックを、家族にバレずに手続きをしたい人にもおすすめです。

● バンクイックを利用するメリット

バンクイックは、借入・返済時にどちらも三菱UFJ銀行とあわせて提携コンビニATMが利用できます。

さらに、最小返済額は1,000円からと少額から可能なため「毎月の返済負担をできるだけ抑えたい」という人にもおすすめです。

毎月の返済日も「指定日返済」なら好きな日にちを設定できるため、自身の給料日などに合わせて設定することも可能です。

楽天銀行スーパーローン

- 楽天会員ランクに応じて審査優遇(※)

- 24時間365日いつでも借入・返済が可能

- 新規入会で楽天ポイント1,000ポイントもらえる

● 楽天銀行スーパーローンの特徴

楽天銀行スーパーローンは、楽天会員が利用するとお得になるサービスが充実したカードローンです。

楽天銀行スーパーローンの入会には楽天銀行口座は不要なため新たに作る必要はなく、Web上で24時間いつでもWeb完結申し込みができます。

また、入会で楽天ポイント1,000ポイントを獲得できる特典もあります。

● 楽天銀行スーパーローンを利用するメリット

楽天銀行スーパーローンは、提携コンビニATMでの借入・返済時の手数料が無料のため、近くのコンビニで手数料を気にすることなく利用できます。

また、楽天銀行口座があると24時間即時に借入が可能なため、必要な時に時間に関係なくすぐに借入できるというメリットがあります。

三井住友銀行カードローン

- 三井住友銀行の口座がなくてもWebから申し込み可能

- 三井住友銀行の口座がある場合は、Web完結&キャッシュカードで借入可能

- 全国の三井住友銀行ATM、および提携コンビニATMの利用手数料無料

● 三井住友銀行カードローンの特徴

三井住友銀行カードローンは、三井住友銀行の口座なしでも来店不要でWebから申し込みできます。

また、毎月の最小返済額は2,000円からと無理なく返済できる金額になっているため、初めてカードローンを利用する人も安心して利用できます。

● 三井住友銀行カードローンを利用するメリット

三井住友銀行は、借入・返済に三井住友銀行ATMだけでなく、提携コンビニATMも利用できます。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

三井住友銀行、提携コンビニATMの利用手数料は借入・返済どちらも何度利用しても無料で、三井住友銀行ATMなら時間外手数料も無料となります。

SMBCダイレクトによる振り込みは他行でも一律手数料無料で利用できるため、三井住友銀行の普通預金口座がなくても積極的に活用しましょう。

auじぶん銀行カードローンの審査に関するよくある質問

auじぶん銀行カードローンは、auじぶん銀行が提供しているカードローン商品です。auじぶん銀行はネット銀行なので、実店舗がない点が特徴です。

au IDを持っている方であれば年最大0.5%の金利優遇が受けられます。また、口座開設はWeb完結できるうえ、毎月の返済額は1,000円からでOKです。

auじぶん銀行カードローンで審査に落ちてしまう理由は個人によって異なり、また理由の公表もありませんが、考えられる原因は次のようなものがあります。

・金融事故がある

・借入件数や借入額が多い

・勤続年数が極端に短い

・在籍確認が取れない

・短期間に複数のカードローン会社へ申し込んでいる

auじぶん銀行カードローンの審査についてのまとめ

この記事では、auじぶん銀行カードローンの審査や返済の方法、増額の方法などを解説してきました。

auじぶん銀行カードローンの審査は、消費者金融よりも厳しいと言えるでしょう。ただ、信用情報に傷がついておらず、収入も安定している方なら審査に通る可能性が十分あります。

auじぶん銀行はATMの利用手数料が無料なので、ATM利用が気軽にできるのもメリットといえます。増額は電話すれば申請できるため、万が一追加でお金が必要になった時も安心です。

スマホで申し込みを完結できるので、気になったらぜひ申し込んでみてください。

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さを伝えている。

大学卒業後、大手保険会社に入社し4年間生命保険・損害保険の営業職を経験。保険代理店へ転職後、副業として親子向けのマネーセミナーをスタート。2017年にはじんFP事務所を開業し、数字が苦手な女性起業家を専門に「家計」と「事業」2つのマネーサポートを行なっている。マネーセミナーや個別相談、日経WOMAN公式アンバサダーも務めており、一人ひとりに寄り添ったファイナンシャルプランナーとして活動中。著書「私たちの「お金の使い方・貯め方」教えて下さい」ではお金の失敗の実例を踏まえながら、賢いお金の使い方や国の制度を理解することができる。

![]()

カードローンのぜんぶ編集部

カードローンのぜんぶは、株式会社ほけんのぜんぶが運営するクレジットカード・FX・カードローンなど、暮らしのお金にまつわる情報を発信する比較メディアです。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります