借金地獄からすぐに抜け出す方法は?借金まみれで生活できない原因と対処法

借金地獄とは、「借金まみれで生活ができないうえ、完済の目処がたたない状態」のことを指し、借金の総額が年収の3分の1を超えていると借金地獄状態だと言われます。

借金地獄に陥る主な原因としてはパチンコや競馬といったギャンブル、fxや仮想通貨といった投資などが挙げられ、計画性をもたずにお金を使うといつの日か借金を返せない状態になってしまいます。

なかには「毎月借金を返済しているのに抜け出せない…」「借金地獄になると、元の生活には戻りにくい?」「借金地獄が続くとどうなる?」などと不安に思っている方も多いでしょう。

そこで本記事では借金地獄に陥る原因や借金地獄から抜け出す方法などについて解説していきます。

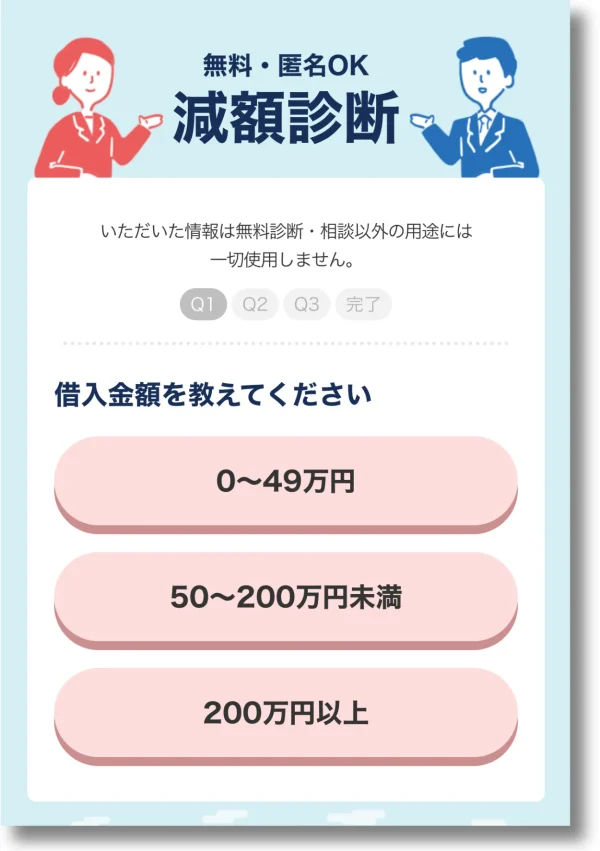

借金減額診断なら、3つの質問に答えるだけで借金を減らせる可能性があるかわかります。 いまの借金の返済総額が半額以下になるケースもあります。借金を減らしたい方はぜひ試してみてください!借金が多すぎる…

どうにか借金を減らしたい方へ

債務整理や借金減額などを、無料で相談できる弁護士・司法書士事務所もまとめているので、ぜひ参考にしてみてください。

本コンテンツで紹介している商品は全て日本弁護士連合会に、もしくは日本司法書士会に登録されている事業者です。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。当コンテンツはほけんのぜんぶによって管理しています。おすすめの商品やランキングは実績、相談料、着手金、期間、分割払いの可否、対応地域、営業時間、相談方法を元に独自に採点しています。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

目次

借金地獄とはどのような状態?具体的にいくらから?

借金地獄とは一般的に、借金残高が膨れ上がってしまい、地獄のように苦しい状況をさします。いわゆる「借金まみれ」と言われる多額の負債を抱えた状態です。

具体的に借金地獄とはどのような状態を指すのか、以下3つの状態を解説します。

- 利息が多く元金が減らない

- 多重債務

- 借金の総額が年収の3分の1を超えている

1利息が多く元金が減らない

借金地獄状態に陥ると、返して返しても元金が減らず、いつ完済できるか分からない状態になってしまいます。

借り入れ残高が大きいとその分利息も高額になり、毎月の返済額のほとんどが利息になってしまうためです。

金利18%でお金を借りている状態で返済を行わない場合、4年間で借金が2倍になります。金利が15%~20%というのは、それだけ大きな金利なのです。

そのため、毎月必死にお金をかき集めて請求額を支払っているにもかかわらず、何年たってもほとんど元金が減っていないということも珍しくありません。

返済が滞ってしまうと遅延損害金が発生するので、さらに借金が膨れ上がることに。遅延損害金は「年率20%程度×日数分」となることが多いです。

2複数社からの借入がある

借金地獄の状態として、複数社からの借入がある人も対象です。多方面から借入を行なった場合、多重債務と呼ばれる状態に該当し、返済が困難な状態を指します。

多重債務になると、それぞれの借り入れ先から返済を要求されるので、1か月の間に何度も返済日を迎えることになり、借金生活にが続きます。

自転車操業を繰り返すうちにも容赦なく利息が付くので、雪だるま式に借金が大きくなってしまうのです。

そのため、多重債務状態になると、きちんと返済しているにもかからわず、時間の経過と共に借金が増えてしまうことも珍しくありません。

最終的にはお金を貸してくれる業者がなくなり、追い詰められてしまうことも珍しくありません。

3借金の総額が年収の3分の1を超えている

一般的に借金地獄と呼ばれるラインは、借金の総額が年収の3分の1を超えた場合と考えられています。借金総額が年収の1/3を超えると、自力で返済していくのはかなり厳しい状況と言えるでしょう。

その理由は、「総量規制」と呼ばれる貸金業法に基づく法律が制定されているからです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

日本貸金業協会

総量規制の対象となるのは、消費者金融やクレジットカード会社による貸付のみで、銀行や信用金庫などの借入は対象外となります。

この場合、収入面から考えて通常の返済では追いつくことは難しいでしょう。

借金地獄に陥る主な6つの原因・理由

ここでは具体的にどのような状態だと借金地獄に陥りやすいのか、借金地獄に陥る原因について解説していきます。

- パチンコや競馬などのギャンブル依存

- クレジットカードの使い過ぎ

- 低収入・収入の減少

- 介護・医療費など生活環境の変化

- 住宅ローンなどによる返済負担

- 収入と支出を把握しておらず、無計画にお金を使う

1パチンコや競馬などのギャンブル依存

よくある借金地獄に陥る要因として、ギャンブル依存症が挙げられます。パチンコや競馬などのギャンブルは、自由に使える金額で趣味として楽しむ分には何の問題もありません。

また、ギャンブル依存になると、負けたときにもやめることができず、もっとお金をつぎ込むことで取り戻そうとするのもよくある話です。

最悪の場合、家庭問題・虐待・犯罪などにまで発展してしまう人もいるため、早い段階で制限しておきましょう。

歯止めが効かなくなる前に、カウンセラーや病院で相談してみるのもおすすめです。

2クレジットカードの使い過ぎ

クレジットカードの使い過ぎも、借金地獄に陥る要因になりえます。クレジットカードは現金を出さずに決済できるため、現金を使っている感覚がなくなりやすいです。

さらに、クレジットカードは使いすぎた場合にリボ払いを利用できるのも、借金地獄に陥る要因の1つと言っていいでしょう。

クレジットカードは、ショッピング枠を使い切るまで、自分の収入や貯金に関係なく欲しいものを買うことが可能です。

そのため、ついつい返済できないほどにお金を使ってしまい、リボ払いに変更したことが借金地獄の第一歩となる可能性もあります。

リボ払いは計画的に使えば決して危険なものではありませんが、無計画に使ってしまうと借金地獄の入り口になるかもしれません。

3低収入・収入の減少

そもそも低収入である、もしくは収入が減少したという場合も借金地獄に陥る主な原因・理由として挙げられます。

実際、金融庁が調査した「財務局等に寄せられた多重債務に関する相談の概況」に掲載されているデータによると、借金をしたきっかけは「低収入・収入の減少」である方が多く見られます。

| 【2020年】相談者の借金をしたきっかけ(複数回答可) | |

| 低収入・収入の減少 | 2211件 |

| 商品・サービス購入 | 1348件 |

| ギャンブル等 | 397件 |

| その他の遊興費 | 275件 |

| 事業資⾦の補てん | 547件 |

| 他⼈の債務保証・借⾦の肩代わり | 338件 |

| 借⾦の返済またはクレジットカードの利⽤代⾦ | 754件 |

| 医療費 | 332件 |

| 冠婚葬祭 | 30件 |

| 新型コロナウイルス感染症の影響 | 462件 |

| その他 | 737件 |

上記の結果からも分かるように「低収入・収入の減少」で借金をすると返済が困難になるため、家計が厳しい場合は収入アップが見込める職場に転職するといったことも検討すると良いでしょう。

住居費・食費・生活費などを支払うだけで借金が増えていき、時間の問題でこれ以上借金できないところまで追いつめられてしまいます。

4介護・医療費など生活環境の変化

介護費も借金地獄に陥る理由となることがあります。家族の介護が必要になった場合、介護施設の利用や介護用品の購入に費用が掛かるためです。

とくに、老人ホームなどの施設に入居させる必要がある状況だと、まとまったお金が必要になり借金地獄に陥る要因となりがちです。

また、医療費も借金地獄の要因になりえます。病気や怪我で高額な治療費が必要になった場合、治療を受けずに放置することはできません。

そのため、借金をせざるを得ない状況になる可能性があり、その結果借金地獄に陥ることがあるのです。

5住宅ローンなどによる返済負担

一般的にマイホームや車を購入した際はローンを組むことになりますが、住宅ローンなどの返済負担が重いと生活を圧迫してしまい、借金地獄に陥る可能性があります。

ある程度の貯金があれば一時的な収入減少には対応できるかもしれませんが、住宅ローンは何年も払い続けなければならないため、働けない時期が長くなればなるほど借金地獄に陥る可能性が高まります。

6収入と支出を把握しておらず、無計画にお金を使う

収入と支出を把握できておらず、無計画にお金を使ってしまうのも借金地獄に陥る原因の一つです。

そのため、借金をせざるを得ない状況にならないよう、日頃から収入と支出を把握しておくことが大切です。また、無計画にお金を使ってしまっている場合も生活が危ぶまれる前に家計簿をつけるなどして、日々の支出を管理しておきましょう。

貯金があるからといって、収入と支出を把握せず無計画にお金を使うのは非常に危険です。

借金地獄に陥りやすい人の特徴とは?

借金地獄に陥りやすい人にはいくつかの共通点があります。

具体的に以下のような特徴に当てはまる方は借金地獄に陥りやすい傾向があるので十分に注意する必要があるでしょう。

- ギャンブル依存している人

- 物事の計画を立てるのが苦手な人

- 他人に対してつい見栄を張ってしまう性格の人

- ストレス解消法としてショッピングや浪費を多くする人

- 物事に依存しやすい性格の人

- お金について深く考えたくない・考えられない人

ギャンブル依存している人

ギャンブルに依存している人は特に借金地獄に陥りやすいです。パチンコ•競馬•競輪•カジノ•宝くじ以外にも、最近ではFXや仮想通貨にのめり込み借金地獄に陥るケースも見られます。

借金を負ってまでお金をつぎ込んでしまう人はギャンブル依存症の可能性があります。

ギャンブル等依存症とは、ギャンブル等にのめり込んでコントロールができなくなる精神疾患の一つです。これにより、日常生活や社会生活に支障が生じることがあります。

消費者庁

一度ギャンブル依存になると高額の借金を負うことになるため、抜け出すことが大変難しくなります。ギャンブルといった賭け事は、余裕資金で嗜む程度にしておくと良いでしょう。

物事の計画を立てるのが苦手な人

物事の計画を立てて生活するのが苦手な人も借金地獄に陥る可能性があります。

毎月どのくらいの出費があり、いくら使用することができるのか現状を把握していなければ不足分を借金で補おうとするでしょう。

このような特徴を持つ人は、「たとえ借金をあってもなんとかなる」という考えの一点張りで、いつの間にか借金まみれに陥ってしまっていることが多くあるため注意が必要です。

最低でも1ヶ月〜半年分の生活資金は常に担保しておくと良いでしょう。

「計画を立てるのが苦手」と理解している方は、自分の収入支出や貯蓄管理を日頃から計算することをおすすめします。

他人に対して見栄を張ってしまう性格の人

他人につい「見栄」を張ってしまう性格の人も借金地獄に陥る性格ひとつです。

他人に羨ましがられることに快感を持っているため、つい周りの人が持っていない物や場所に行くため借金をしてまで煌びやかに見せます。

当然ながら高価なものばかり手に入れようとすると収入に見合わず、借金地獄に陥りやすくなるでしょう。

ストレス解消法としてショッピングや浪費を多くする人

ストレス発散のためにショッピングや過度な浪費をする人も借金地獄に要注意です。

このような方は「物を買う」ことによってストレスを解消しようとしているため、所持金で賄うことができなければ借金をしてでも買い物を続けようとするでしょう。

ストレス発散を理由に買い物すると、日常生活には不要な物を大量に購入してしまう上に、借金まみれになってしまいます。

もちろん、自分のためにお金を使うことは悪いことではありません。

しかし、「ストレス発散」を理由とした不要な買い物や過度な浪費は、たとえそれなりの収入があっても借金地獄に陥りやすいので、避けるようにしましょう。

物事に依存しやすい性格の人

何か特定の物事に対して依存しやすい性格の人も借金地獄になりやすいタイプの1つです。

特に借金地獄に陥る女性は以下のような場合に多く共通しています。

- 趣味や嗜好品に興味を持つと他のことが手につかなくなる

- 好きなアイドルや芸能人のためにグッズを大量購入したり、遠征したりする

- キャバクラやホストクラブといった所に通い続ける

こういった人は依存しやすい性格なので、たとえ所持金が足りなくなっても借金を繰り返す傾向があります。

自分の収入を理解し、その範囲内で楽しむようにすると良いでしょう。

お金について深く考えたくない・考えられない人

お金について日頃から深く考えている人がいる一方で、深く考えるのが面倒だったり現実を見たくないなどの理由からお金について深く考えたくない、考えられない人もいるでしょう。

お金について深く考えたくない、考えられない人はお金に無頓着であることから、計画性のある使い方をせずに借金地獄へ陥ってしまう可能性が高いため危険です。

お金について深く考えすぎてしまう人は「ケチ」だと言われることもありますが、考えすぎないのもよくないため、日頃から収入と支出は把握しておきましょう。

借金地獄に陥るとどうなる?

借金地獄に陥ってしまった場合、以下のようなことが起こります。

- 財産の差し押さえ

- 貸金業社からの訴訟

- 闇金での借入

- 取り立てに悩まされる

- 返済遅延によって借金が増える

- 家族の生活に影響が出る

- 離婚や家庭崩壊

多額の借金を抱えることでなぜこのような状態になってしまうのか、それぞれ解説していきます。

財産の差押え

借金地獄に陥ると、最終的に貯金や家、車などの財産を差押えられる可能性があります。

滞納をし続けてしばらく経過すると、金融機関から支払い督促が送られてきますが、この段階で誠実に対応し支払いを行えば返済完了となり、それ以上大事になることはありません。

いずれが送られてきた場合でも、書類には債務を一括返済するよう求める内容が書かれていますが、「一括での支払いができないので、分割返済したい」と希望することができます。

具体的には指定の日に裁判所に出廷、もしくは書類を裁判所に送付することで、分割で返済したい旨を申し立てることができるのです。

裁判所から届いた書類も無視した結果、裁判所の決定によって財産の差押えが可能となり、借りたお金を強制的に回収されることになります。

貸金業者からの訴訟

借金生活が続き返済が滞ると、貸金業者から訴訟される可能性があります。毎月の返済金額が高額になり、返済できなくなると、滞納してしまうこともあるでしょう。

本来返済すべき日にお金を支払わなければ、賃貸業者から電話がかかってきますが「電話に出ても返済できない」「何を言われるか分からないので怖い」とついつい無視してしまいがちです。

しかし督促の電話が嫌だからと無視し続けていると、その後もコンスタントに電話が鳴り続け、頻度の高い着信に悩まされることとなります。

さらに電話を無視し続けると、返済の意思がなく悪質と判断され、貸金業者から訴訟を起こされることとなります。

闇金での借入

借金地獄に陥りお金に困った結果、闇金で借り入れしてしまうことも珍しくありません。多重債務状態になると、複数の借り入れ先からの督促によって、追い詰められ精神的に消耗していることも多いです。

家賃や光熱費が満足に払えなくなり、いつ電気やガスが止まるか分からず、おびえながら暮らしている可能性もあるでしょう。

その結果、唯一お金を貸してくれる違法業者である、闇金からお金を借りてしまうのです。闇金は法を守って運営されておらず、当然金利や取り立ての手段も違法な手段を利用します。

そのため、10日で1割などの超高金利が付いたり、滞納した際に恫喝されるなどの違法な取り立てにあう可能性もあります。

また、しつこく電話されたり、会社や実家にまで連絡されるなど嫌がらせをされることもあり得ます。

取り立てに悩まされる

借金地獄状態になると、電話や郵送物での取り立てに悩まされることもあります。お金を借りた場合、毎月決まった日に引き落としされます。

そのときに、引き落としができないと電話や郵送物で督促が行われ、返済すべき金額を支払うまで取り立ての連絡が止まることはありません。

複数業者で滞納していると、毎日のように電話がかかってきたり、郵送物が大量に届いたりすることになります。

場合によっては、自宅まで取り立てに来る可能性もあります。

返済遅延によって借金が増える

借金地獄に陥ってしまうと借金を返す余裕がなくなることから、返済が滞ってしまうケースがほとんどでしょう。しかし、借金の返済が遅れると遅延損害金が請求されるため、結果的に借金が増えてしまいます。

遅延損害金は通常の利率よりも高く設定されていることから、延滞日数が伸びれば伸びるほど借金がどんどん増えていきます。遅延損害金の計算方法は以下の通りです。

- 遅延損害金=延滞している金額×遅延損害金利率÷365日×延滞日数

借金を返せずさらに借金が上乗せされていくという悪循環に陥らないよう、借金は計画的に返済しなければなりません。

家族の生活に影響が出る

借金地獄に陥り、闇金からお金を借りてしまうと過激な取り立てにあい、家族の生活に影響が出てしまうケースもあるでしょう。

近所の人に知られれば自身だけでなく家族も周囲からの目線が常に気になり、精神的に追い詰められることでまともな生活を送れなくなる危険性があります。

また、学費や給食費などの支払いを滞ってしまうと子供は学校にいづらくなり、最悪の場合進路にも支障をきたすことがあるでしょう。

借金は自分の人生だけでなく、家族の人生も狂わせてしまうことがあります。

離婚や家庭崩壊

結婚している方や子供がいる方など、家庭がある方が借金地獄に陥ってしまうと離婚や家庭崩壊の危機にもさらされる可能性があります。

また、夫婦だとしても保証人になっていなければ基本的に配偶者の借金を支払う義務はありません。そのため、籍を入れていても借金が分散されることはないのです。

もし家庭をもっている方で借金を抱えている場合は、金額が大きくなる前に家族へ打ち明け、早い段階で今後について話し合うことをおすすめします。

借金地獄を抜け出す方法は?返済のコツ5つを紹介

借金まみれだった人の中には一攫千金を成し、借金地獄からお金持ちへと這い上がった人も中にはいますが、多くはそううまくはいきません。

そこで、確実に借金地獄の生活から抜け出すための、対処法について以下紹介します。

- 債務整理をする

- 過払い金請求をする

- 親族など身近な人に相談する

- おまとめローンを利用する

- ローンを借り換える

債務整理をする

債務整理は、借金地獄から抜け出すための非常に有効な手段で、いち早く借金問題に関する手続きをしてもらうことができます。

債務整理には以下の3種類があり、借金を無理なく返済できるようになったり、借金の減額などが可能になったりします。

| 任意整理 |

|

|---|---|

| 個人再生 |

|

| 自己破産 |

|

いずれの手段を利用した場合も、信用情報に記録が残る(ブラックリストに載る)というデメリットはあります。しかし、それ以上に苦しい借金地獄から脱出できるのは非常に大きなメリットと言えるでしょう。

債務整理は、基本的に弁護士や司法書士に依頼して進めていきます。相談は無料となっている場合も多いので、返済が苦しい時にはまずは相談してみるのがおすすめです。

過払い金請求をする

借金を長期間高い金利で支払い続けている場合、過払い金が存在する可能性があります。過払い金が存在する場合、返済中であれば減額が可能となり、完済済みの場合はお金が戻ってくることもあります。

そもそも以前日本には「出資法」という法律により、金利が年29.2%に定められていましたが、2010年6月18日に20%に引き下げられました。

そのため、以下の条件に当てはまっている人は過払金請求の対象といえます。

- 2010年6月17日以前に借り入れをしている

- 最後の借り入れor最終取引から10年以内

したがって、2010年6月17日以前に借り入れをした借金がある場合には、過払い金が無いか専門家に相談してみるといいでしょう。

ただし過払い金は請求期間が完済後10年と決まっているので、早めに手続きしないと取り戻せなくなる可能性もあります。

親族など身近な人に相談する

借金地獄に陥ってしまったら、まずは親族など身近な人に相談することをおすすめします。借金問題は繊細な話であるため、以下のように後ろめたい気持ちになるかもしれません。

- 「借金の悩みを打ち明けにくい」

- 「多額の借金を抱えていることがバレたら恥ずかしい」

- 「破産者というイメージがついてしまう」

しかし、誰にも話さず一人で抱え込んでしまうことの方がより精神的に追い込まれ、冷静な判断ができなくなってしまいます。

また、身内に相談し、いくらかまとまったお金を集めることができれば借金返済として充てることもできます。特に身内からお金を借りた場合、金利を抑えることができるのが最大のポイント。

ただし、身内だからといって適当に済ませるのではなく、借用書を用意しておきましょう。できれば返済方法や月々の返済額など具体的な詳細まで記載することで、返済の見通しが立つでしょう。

おまとめローンを利用する

状況によっては、おまとめローンを利用することが状況の改善につながることもあります。

おまとめローンでは金利や月々の返済金額を抑えられることが多く、毎月の負担が小さくなり楽になる可能性があります。

また、多重債務の場合は毎月複数個所に返済を行う必要がありますが、おまとめローンを利用すれば返済回数を減らせるので、返済が楽になるメリットも。

おまとめローンは審査があり、滞納期間が長かったり債務残高が多かったりすると、審査通過できない可能性があるものの、利用を検討する価値はあるでしょう。

おまとめローンは総量規制の対象外なので、すでに年収の1/3に近い金額を借り入れている場合でも審査通過の可能性があります。

ローンを借り換える

ローンを借り換えることで状況がよくなることもあります。借り換えが有効になるのは、クレジットカードのリボ払いなど金利が高い借金を抱えている場合です。

リボ払いは金利が15%~18%程度に設定されていることが多いですが、他のローンに借り換えをすることで金利を抑えられることがあるためです。

金利が低くなれば、当然発生する利息も低く抑えられるため、月々の負担とトータルの返済金額がともに小さくなります。

そのため、金利が高い借金を抱えているのであれば、金利の低いローンを探して申し込んでみてもいいでしょう。

借金問題に強いおすすめ弁護士・司法書士事務所

スクロールできます>>

| はたの 法務事務所 | ひばり 法律事務所 | 東京ロータス 法律事務所 | アヴァンス 法務事務所 | サンク総合 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 着手金 | 【任意整理】 無料 【個人再生】 無料 【自己破産】 無料 | 【任意整理】 22,000円〜/件 【個人再生】 330,000円〜 【自己破産】 220,000円〜 | 【任意整理】 22,000円〜/件 【個人再生】 330,000円〜 【自己破産】 220,000円〜 | 【任意整理】 | 【任意整理】 55,000円〜/件 【個人再生】 440,000円〜 【自己破産】 330,000円 |

| 任意整理 | 22,000円〜/件 | 22,000円〜/件 | 22,000円〜/件 | 11,000円〜/件 | 11,000円〜/件 |

| 個人再生 | 385,000円〜 | 220,000円〜 | 330,000円〜 | – | 11,000円〜/件 |

| 自己破産 | 330,000円〜 | 220,000円〜 | 220,000円〜 | – | 11,000円〜/件 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

はたの法務事務所

- 借金問題を何度でも無料で相談できる

- 相談実績20万件以上の豊富な実績あり

- 着手金も無料で対応

- 依頼費用の分割払いにも対応

- 全国への出張相談も無料対応

はたの法務事務所は、司法書士歴27年のベテラン認定司法書士が在籍しています。これまでの相談実績は20万件以上と、豊富な実績を誇っています。

借金問題についての相談は何度でも無料で対応してもらえるため、不明点を確認しながら納得するまで話を聞くことができます。

また、「費用面が心配」という方もいらっしゃるかもしれませんが、はたの法務事務所は相談料に加えて着手金も無料で、さらに依頼費用の分割払いにも対応してくれます。

分割払いができることで、初期費用を用意することなく、気軽に依頼しやすいというメリットがあります。

全国どこへでも無料で出張相談にも対応してくれる場合があるので、相談事務所が近くにないという人は、出張相談についても事前に確認してみましょう。※

| 無料相談 | 何度でも無料対応 |

|---|---|

| 債務整理の料金例(税込) | 【任意整理の場合】

|

| 所在地(東京本店) | 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 |

| 利用可能地域 | 全国対応 |

ひばり法律事務所

- 借金問題に関する相談は何度でも無料で対応

- 費用の分割払いにも対応

- 全国からの相談に対応

- 25年の実績がある法律事務所

- 女性弁護士も在籍しているので女性も相談しやすい

ひばり法律事務所は、これまでの実績25年以上、2,000件以上の実績がある法律事務所です。個人事務所であった「旧名村法律事務所」から改名し、法人へと規模が拡大していきました。

また、依頼費用が心配な人のために、費用の分割払いにも対応しているため、費用面が心配な人も依頼しやすいというメリットがあります。

さらに借金相談には何度でも、納得するまで無料で対応してもらえますし、全国からの相談も可能です。また、家族に手続きがばれたくない人のために、事務所無記名の封筒で郵送を行い希望にあわせて局留めの指定にも対応してくれます。

女性弁護士も在籍しているので、男性には話づらい相談がある人も安心して相談できます。

| 無料相談 | 相談は何度でも無料で対応 |

|---|---|

| 債務整理の料金例(税込) | 【任意整理の場合】

|

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

| 利用可能地域 | 全国対応 |

東京ロータス法律事務所

- 借金の相談は何度でも無料対応

- 受任件数7,000件以上の豊富な実績あり

- 債務整理手続きに特化した法律事務所

- 全国からの相談や土日の相談にも対応

- 土日祝日の対応も可能!メール•電話での問い合わせOK

東京ロータス法律事務所は、これまでの受任件数が7,000件以上と、豊富な実績がある法律事務所です。

また、借金に関する相談には何度でも無料で対応してくれるため、借金問題で特に悩んでいることや分からないことなど、納得いくまで相談することができます。

さらに、弁護士費用の分割払いにも対応してくれるため、弁護士費用の支払いが不安な人も利用しやすいというメリットがあります。

土日の相談も受け付けているため、平日に難しい人は、土日の相談についても一度電話で確認をしてみましょう。

| 無料相談 | 何度でも無料で対応 |

|---|---|

| 債務整理の料金例(税込) | 【任意整理の場合】

|

| 所在地 | 東京都台東区東上野1丁目13番2号 成田第二ビル2階 |

| 利用可能地域 | 全国対応 |

アヴァンス法務事務所

- 34万件以上の豊富な実績

- 費用の分割払いができる

- 何度でも無料相談が可能

- 女性専用窓口あり

- 債務整理の進捗状況を確認できる

アヴァンス法務事務所は、これまでに34万件以上の豊富な相談実績(※2023年3月末)を誇る司法書士事務所です。実際に公式サイトを見ると、これまでの解決事例集に多数の声が寄せられていることがわかります。

また、女性専用の窓口を設けていることも特徴。男性スタッフには相談しづらい内容でも女性スタッフが対応してくれるので、気兼ねなく相談することができるでしょう。

債務整理の進捗については、スマホから簡単に確認できる「アヴァンス•ネクスト」機能があるので、わざわざ弁護士に毎回確認する必要もありません。

24時間閲覧可能なので、気になるときにいつでもチェックできます。

| 相談料 | 何度でも無料で対応 |

|---|---|

| 債務整理の料金例(税込) | 【任意整理】

【個人再生】

【自己破産】

|

| 所在地 | 【大阪本店】 大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

| 利用可能地域 | 全国 |

サンク総合法律事務所

- 借金の相談は何度でも無料で対応

- 月600件以上の債務整理の相談実績あり

- 受任通知により借金の督促をすぐに止められる

- 女性弁護士も在籍しているので女性が相談しやすい

- 24時間365時間受付対応

サンク総合法律事務所は、月600件以上の豊富な債務整理の相談実績がある、借金や債務整理を特に得意とする法律事務所です。

また、借金問題の相談は何度でも無料で対応してもらえるため、借金に不安を抱えている人も納得するまで相談ができます。

さらに、契約後すぐに債権者に受任通知を送ることで、債権者からの督促を止められるため、借金の督促に悩まされることなく、安心して債務整理手続きをすすめられます。

また、女性弁護士が在籍しているので、男性には話しにくい借金の相談がある場合にも、話しやすい環境が整っています。

| 無料相談 | 何度でも無料で対応 |

|---|---|

| 債務整理の料金例(税込) | 【任意整理の場合】

|

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

| 利用可能地域 | 全国対応 |

借金地獄に陥らないための注意点【年代別】

借金地獄は誰にでも陥る可能性がありますが、その理由は年代ごとに様々です。

たとえば、20代では、しっかりとした金銭感覚がないままクレジットカードを利用しすぎて借金地獄に陥ってしまったり、学生時代に借りた奨学金の返済に追われたりなどの理由から借金地獄に陥る可能性があります。

そのため、ここからは年代ごとに借金地獄に陥る要因や注意点について解説していきます。

| 借金地獄に陥る要因や注意点 | |

|---|---|

| 20代 |

|

| 30代 |

|

| 40代 |

|

| 50代 |

|

| 60代 |

|

中でも、30〜40代は借金地獄に陥りやすい年代と考えられています。その理由としては、マイホームの購入や子供の養育費用が必要になり高額なローンを組むことが考えられます。

30代以降は安定した収入があるため、社会的信用度も高くローンは組みやすいでしょう。しかし20代と違い、立て続きに高額なローンを組むことで返済が追いつかなくなり借金地獄に陥る可能性が高まります。

借入をする際は計画性を持ち、返済の目処を立ててから借りると良いでしょう。

借金地獄に陥っているときにやってはいけないこと

借金地獄に陥っているときにやってはいけないNG行動を紹介していきます。

- 新たに借金をする

- 闇金を利用する

- 夜逃げをする

借金地獄に陥っている状態で新たに借金を増やすはやめましょう。返済を間に合わせるためにお金を借りても、借金地獄にはまっていくだけです。

また、闇金を利用するのもNG。闇金は法外な金利を設定したり嫌がらせをされたりする可能性があります。生活するお金がないくらいどうしても必要なら、金融庁の貸金業者登録一覧に掲載されているところを利用しましょう。

借金地獄のよくある質問

また、借金地獄の状態が続いてまったく返済できないと、最悪の場合、財産の差し押さえ•貸金業者による訴訟といった裁判沙汰になる可能性もあります。

複数社から少しずつ借りていて、1つずつ返済すれば借金地獄の状態を抜け出せそうなら、計画を立てるのがおすすめ。一方、どうしても借金を返済できない場合は、債務整理を検討するのがよいでしょう。

借金地獄のまとめ

この記事では、借金地獄に陥る原因やその対処法について解説してきました。さまざまなところからお金を借りたり、返済のために借金をしてしまうと、いずれ借金地獄に陥ってしまいます。

そのため、借金地獄にならないよう借入の際は本当に必要な借金かを考えることが大切です。FXや仮想通貨などの投資、オンラインカジノやパチンコなどのギャンブルを行う際は、自制することを心がけましょう。

「借金が多すぎて返済がきつい」といった借金地獄に陥ってしまったら、専門家に相談するのがおすすめです。何度でも無料で相談に乗ってくれる弁護士・司法書士事務所や窓口があるので、ぜひチェックしてみてください。

無料相談を活用して、早い段階での解決を目指しましょう。

執筆者情報

債務整理のぜんぶ編集部

債務整理のぜんぶは、株式会社ほけんのぜんぶが運営するクレジットカード・FX・カードローン•仮想通貨など、暮らしのお金にまつわる情報を発信する比較メディアです。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。

詳しくはコンテンツポリシーをご覧ください。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります