債務整理とは?種類やメリット・デメリットについてわかりやすく解説

本コンテンツで紹介している商品は全て日本弁護士連合会に、もしくは日本司法書士会に登録されている事業者です。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。当コンテンツはほけんのぜんぶによって管理しています。おすすめの商品やランキングは実績、相談料、着手金、期間、分割払いの可否、対応地域、営業時間、相談方法を元に独自に採点しています。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。 |

債務整理とは、借金を減額したり支払いに猶予を持たせることで、返済による負担を減らすことができる手続きです。

借金を抱えている人にとってはメリットが大きく見える反面、ネットには「債務整理はクズ」といったマイナス的な噂も目立つため、債務整理に対する嫌悪感を持つ方もいるでしょう。

また、なかには「債務整理にはどんな種類があるの?」「任意整理ってなに?」「自己破産するとどうなる?など、疑問を抱えている方も多いかと思います。

そこで本記事では、「債務整理とは何か」をわかりやすく解説。債務整理におけるメリット•デメリットや生活への影響についても詳しく解説していきます。

債務整理のやり方の手順についても説明しているほか、債務整理におすすめの弁護士・司法書士事務所もまとめているので、ぜひ最後までご覧ください。

借金が多すぎる…

どうにか借金を減らしたい方へ

借金減額診断なら、3つの質問に答えるだけで借金を減らせる可能性があるかわかります。

- 無料で利用できる

- 名前の入力なし!匿名でバレずに診断可能

- 最短1分でわかる

いまの借金の返済総額が半額以下になるケースもあります。借金を減らしたい方はぜひ試してみてください!

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

目次

債務整理とは

債務整理とは、債務(借金)の金額を減らしたり、無くしたりするための手続きです。

債務整理とは、借金の減額、免除又は支払の猶予を目的として、利息制限法や、手続についての法律(破産法等)を使って、債務の整理をして、債務者の経済生活を立て直していく手続のこと

法テラス

借金の残高が大きくなりすぎると、毎月の返済金額が支払い可能な範囲を超えてしまうことがあります。

その際に、カード会社や消費者金融といった借入先(債権者)と交渉したり裁判所に申立てたりすることで、借金の減額・免除することができるのです。

債務整理できる借金には、クレジットカードのキャッシングやカードローンなどが含まれており、あらゆるローンの減額・免除を行うことが可能。

手続きは自分で行うことも不可能ではありませんが、非常に煩雑なので、弁護士や司法書士などの法律の専門家に依頼し手続きを代行してもらうのが一般的です。

その際に借金の金額や借入件数といった状況を説明することで、どのような手続きが最適か法律の専門家から提案されます。

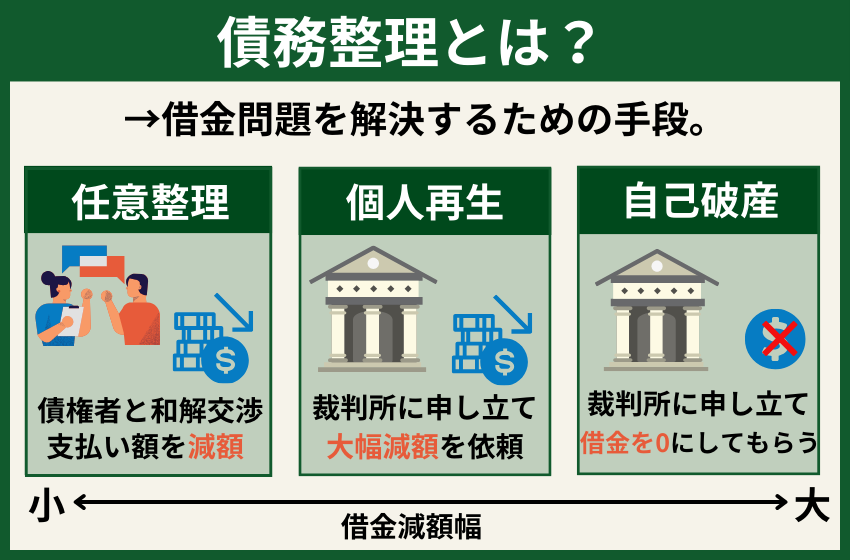

債務整理の種類は主に3つ

債務整理には、以下のように3つの種類があります。ここではそれぞれの概要や特徴について解説していきます。

- 任意整理

- 民事再生(個人再生)

- 自己破産

1任意整理

任意整理とは、裁判所を通さずに債権者と直接交渉して借金の返済方法を決定する手続きを指します。裁判所を通さないので柔軟な手続きができるのが特徴です。

一般的には、任意整理は借金そのものの減額はせずに返済をする前提で行われます。具体的には、金利のカットや返済期間の引き延ばしによって、月々の負担を減らすことが目的です。

任意整理の場合、この後紹介する民事再生(個人再生)や自己破産とは違い、債務額が140万円を超えていない場合は弁護士・司法書士の両方が債務者の代理人となり金融機関と交渉することが可能です。

そのため、任意整理の場合、どちらの専門家に依頼しても問題なく手続きを任せることができます。

民事再生(個人再生)や自己破産の場合、弁護士は代理人になれるのに対し、司法書士は書類作成や手続きのサポートのみ行えます。

2民事再生(個人再生)

個人再生は、裁判所に申し立てることで借金を減額する債務整理方法です。企業が行う場合を民事再生、個人が行う場合を個人再生と呼びます。

元金を含めた借金を大幅に減らすための手続きで、1/5~1/10程度にまで債務残高を減らせる可能性があります。

そのうえで、裁判所が決定した残額を3年~5年かけて分割返済していくことになります。

3自己破産

自己破産は、裁判所を通して手続きすることで、借金を原則全て免除してもらえる手続きのことを指します。全額免除が認められれば、税金などを除外して全ての債務を返済する必要が無くなります。

免除が認められれば借金が0になる強力な債務整理方法ですが、認められるには条件があります。

ただし、資産価値が20万円以上と裁判所によって判断されない場合はその限りではありません。

債務整理のメリット・デメリット

債務整理は「借金を減らすことができる」手続きなので、一見メリットが多いようにも思えますが、もちろんデメリットも存在します。

ここでは債務整理をすることで生じるメリット・デメリットについて紹介していきます。

全ての債務整理手続きに共通するメリット•デメリット

| メリット | デメリット |

|---|---|

|

|

債務整理をすることの最大のメリットはもちろん、借金による精神的不安から解除されることが大きいでしょう。

また、「債権者からの取り立てがストップする」ことも大きなメリットです。弁護士や司法書士に債務整理依頼すると、受任通知書と呼ばれる書面を債権者に送付するので、取り立てが一時的になくなります。

「受任通知」とは、債務整理の依頼を受けた弁護士・司法書士が、金融機関や貸金業者などの債権者に「代理人として手続きを進める」ことを知らせる通知です。

受任通知(介入通知)とは?弁護士から送付する効力と通知のタイミングを解説

しかし信用情報に事故情報が登録される、いわゆる「ブラックリスト入り」というデメリットも存在します。事故情報として登録されると、クレジットカードやローンの審査が通らないので契約することはできません。

任意整理のメリット•デメリット

| メリット | デメリット |

|---|---|

|

|

任意整理のメリットは、何と言っても比較的手軽で素早く手続きできる点です。裁判所を通さずに債権者と債務者の間で話し合いが完了するため、短期間かつ柔軟に交渉できます。

また、財産を処分せず残すことができる上、周りに債務整理したことがバレにくいのも任意整理の利点と言えるでしょう。ただし、任意整理にはデメリットもあります。

まず、債務整理はあくまで金融機関との交渉によって、借金の返済をしやすくするために行われます。そのため、債務そのものの減額はできません。

さらに、裁判所が間に入るわけでは無いので、必ずしも債権者が交渉に応じるとは限らないという欠点も存在します。

民事再生(個人再生)のメリット•デメリット

| メリット | デメリット |

|---|---|

|

|

民事再生(個人再生)の最大のメリットは、住宅を残しつつ、借金を減額できる点です。任意整理とは違い、借金そのものを最大1/5~1/10まで減らせるので、返済の負担が小さくなります。

また、自己破産すると弁護士や司法書士といった士業などの仕事ができなくなるのに対し、民事再生(個人再生)には特にそういったペナルティは存在しません。

ただし、個人再生にはデメリットもあります。まず、保証人が存在する借金の場合、減額された分の借金を保証人が肩代わりしなければなりません。

また、個人再生は裁判所を通すため任意整理と比較して、費用が高額となることが多く、手続きに時間がかかる可能性も高いです。

借金が大幅に減額されるという大きなメリットがある反面、それ相応のデメリットも存在します。

自己破産メリット•デメリット

| メリット | デメリット |

|---|---|

|

|

自己破産のメリットは、何といっても全額免除が認められれば借金の支払い義務がなくなる点です。そのため、とても返せるあての無いような大きな借金ができてしまった場合でも、生活の立て直しが可能です。

ただ、借金をゼロにできるというメリットがある反面、自己破産にはデメリットも存在します。まず自己破産では家や車など高価な財産を所有している場合、原則全て処分する必要があります。

ただし、資産価値が20万円以上と裁判所によって判断されない場合はその限りではありません。

また、自己破産をすると、一定期間弁護士や税理士などの士業を含む仕事を手続き終了まで行えなくなるので注意しなければなりません。

ローン審査は、信用情報を参考にするため事故履歴が長く残るのも、自己破産の欠点です。

ちなみに、「免責不許可事由」といって、借金を作った理由によっては自己破産ができないケースもあります。

具体的には、ギャンブルや浪費などによる借金の場合、原則として自己破産が認められない可能性が高まります。

債務整理をするとどうなる?生活にどんな影響がある?

- クレジットカードが作れなくなる

- ローンが組めなくなる

- 住宅や車が回収される可能性も

- 保証人に返済請求される

- 職業や資格に制限がかかる場合も

- 携帯電話端末の分割払いが不可能になる

- 銀行口座を凍結されるケースがある

- 旅行や引越しに許可が必要になる可能性も

債務整理をすると、借金を減らしたり毎月の返済額を減らしたりすることができる一方で、様々な影響があります。

ここでは、具体的にどのようなことが起こるのか解説していきます。

クレジットカードが作れなくなる

債務整理すると、一定期間クレジットカードが作れなくなります。

クレジットカードの審査の際には、必ず事故履歴の照会が行われます。その際に、債務整理の履歴が確認されるので高い確率で審査に通らなくなるのです。

また、債務整理していないクレジットカードについても、審査が行われ事故履歴が確認されると利用できなくなってしまう可能性があります。

もしも債務整理後にも使えるクレジットカードがあったとしても、更新の時期には信用情報が確認されるのでクレジットカードが使えなくなる可能性があります。

債務整理する際、手元のクレジットカードは全て使えなくなる可能性があると考えておきましょう。

ローンが組めなくなる

債務整理すると、クレジットカードを持てなくなるだけではなく、ローンも組めなくなります。

ローンの審査を行う際には必ず信用情報の確認が行われ、そこで事故履歴が確認されるためです。債務整理後は完済後基本的に5年~10年の間はローンの審査には通過できません。

組めなくなるローンには銀行の住宅ローンや自動車ローン、民間企業や日本政策金融公庫などあらゆるローンが含まれます。

他にも、消費者金融や銀行のフリーローンも審査に通りにくく、どのような機関においても事故履歴が残っている間はお金を借りることは難しいと考えた方がいいでしょう。

ローンの種類にかかわらず、貸し倒れのリスクが高いと思われてしまうので、分割返済の契約は基本的に組めません。

住宅や車が回収される可能性も

住宅ローンやマイカーローンを組んでいる場合、債務整理の手段によっては、住宅や車を手放さなければならない可能性があります。

住宅ローンやマイカーローンは、返済完了まで金融機関に抵当権があることが多く、債務整理すると住宅や車が競売にかけられローンの返済に充てられるからです。

ただ、競売開始日が決定したからと言って、すぐに家を出ていかなければならないというわけではありません。

家を出ていくタイミングは、最長で買受人が家の代金を払ってから2か月程度です。それまでには、自主的に退去するのが望ましいでしょう。

住宅や車を手放さないようにするためには、カーローンや住宅ローンを債務整理の対象からはずす方法があります。

保証人に返済請求される

債務整理すると、保証人に返済請求が行われることがあります。債務整理の場合、任意整理・個人再生・自己破産がありますが、いずれの場合も、保証人には借金を代わりに返済する義務が生じます。

特に債務の大部分が免除される個人再生や自己破産の場合、保証人への一括請求が行われることになります。

その場合には、保証人も債務整理を行い分割で返済、もしくは債務を免除する必要が出てきます。

その際には、言うまでも無く保証人の信用情報にも傷がつき、一定期間クレジットカードを作れなくなったりローンを組めなくなったりします。

ただし任意整理であれば、保証人不要のローンのみを対象にすることで、保証人に負担を掛けずに済みます。

職業や資格に制限がかかる場合も

債務整理で自己破産した場合、一部の資格が一時的に取り消されるため、職業によっては一時的に仕事から離れなければならない可能性があります。

もしも自己破産によって職業に制限がかかる場合は、自己破産したことを隠さずに職場へ相談しなければなりません。

弁護士、司法書士、弁理士、行政書士、税理士、宅建主任者、宅地建物取引士、公認会計士、不動産鑑定士、警備員、生命保険募集人、貸金業登録者、質屋、社会保険労務士、風俗営業、会社役員 etc

上記は自己破産することで制限がかかる職業・資格の一覧です。他にもいくつか制限がかかる職業・資格が存在するので、該当する方は債務整理を行う際に注意が必要です。

携帯電話端末の分割払いが不可能になる

債務整理をして信用情報機関に事故情報が登録(ブラックリスト入り)されると、スマートフォンを新たに購入する際や、機種変更する際に端末代金を分割で支払えなくなります。

分割払いを選択する場合は信販会社を通す必要がありますが、ブラックリストに登録されていると信販会社の審査に通らないため、分割払いが利用できなくなるのです。

銀行口座を凍結されるケースがある

絶対ではありませんが、債務整理を行うことで自身の銀行口座を凍結されるケースがあります。

債務整理によって銀行口座が凍結される具体例としては、銀行カードローンによる借入を債務整理の対象とした場合、利用している銀行カードローンの口座が凍結されます。

また、保有している口座の金融機関から直接借入していない場合でも、系列の消費者金融からお金を借りていれば凍結されることがあります。

口座が凍結すると1ヶ月〜3ヶ月は利用できなくなると思っておきましょう。

旅行や引越しに許可が必要になる可能性も

任意整理・個人再生の場合は旅行や引越しに制限がかかりませんが、自己破産した場合は手続きの種類によって長期の旅行や引越しを制限されることがあります。

ただ、絶対に旅行や引越しができないというわけではなく、裁判所から許可をもらえれば自己破産中であっても居住場所を移動することが可能です。

家賃支払いの負担を減らすために安い物件へ引っ越す、マイホームを換価するなどの理由であれば問題なく引っ越せるでしょう。

債務整理の手続きの流れ

任意整理、民事再生(個人再生)、自己破産を行う流れは、それぞれ以下の通りです。

任意整理

- 法律の専門家に相談・依頼

- 受任通知を送付

- 弁済資金の積立開始

- 和解交渉

- 和解契約の締結

まず債務整理をする際には、弁護士や司法書士といった法律の専門家に相談・依頼します。ほとんどの場合相談だけであれば無料で、正式に依頼したときに初めて費用が発生します。

法律の専門家に依頼すると、債権者に対して受任通知(介入通知)を送付して、この地点で債権者からの督促が停止します。

その後は、将来の支払いに備えてお金の積立を行います。積み立てた金額は債権者への返済するお金の頭金として利用されます。

続いて、法律の専門家と債権者の間で和解交渉が行われます。条件がまとまったら和解が成立し、今後の返済プランが専門家から説明される流れとなります。

専門家は依頼者の事情を聞き、できるだけ毎月の返済金額が小さくなるように交渉してくれるでしょう。

民事再生(個人再生)

- 相談・依頼

- 再生手続き申し立て

- 再生手続きの開始

- 再生計画案提出

- 再生計画認可

- 再生手続終結

民事再生(個人再生)を行う際には、まずは弁護士・司法書士に依頼します。その後、受任通知が債権者に送られ、その時点で取り立てがストップします。

この時点で原則督促連絡が来なくなるので、精神的な負荷が小さくなるでしょう。

その後、借金総額の調査や書類作成などが行われ、裁判所に個人再生の申し立てが行われます。申し立て後、個人再生委員の選出と履行テストが行われ返済能力の有無の判断がなされます。

返済能力があることが確認できたら、裁判所に再生計画案を提出します。様々な調査・協議が裁判所によって行われ、認可が下りると正式に民事再生(個人再生)が完了となります。

その後は、計画案に基づいて借金の返済をしていきます。支払いは、1か月~3か月に1度程度のペースで行われることが一般的です。

自己破産

- 弁護士に依頼する

- 受任通知が出される

- 書類作成などの準備

- 裁判所での面接

- 破産手続きの開始

- 破産手続き開始

- 免責審尋

- 免責許可決定

自己破産の際にはまず、専門家に依頼します。弁護士と司法書士どちらに依頼するかですが、基本的には弁護士に依頼するのがオススメです。

自己破産や個人再生の場合、司法書士は代理人にはなれず書類作成やサポートしか行えないためです。

弁護士に依頼したら、金融機関に受任通知が出され、取り立てがストップします。その後、裁判所に申し立てを行い、裁判官と面接が行われます。

その後、破産手続きが開始され、再度裁判所に出頭して裁判官と再度の面談をします。その後免責許可が決定されると自己破産完了となります。

裁判所への出頭などがあり怖く感じるかもしれませんが、弁護士に依頼していればサポート・同行してくれるので大丈夫です。

債務整理にかかる費用はいくら?

借金問題を解決するための債務整理。しかし、いざ債務整理しようと決心しても、手続きを進めるには費用がかかります。具体的な手続きごとの費用の目安は以下になります。

| 費用 | |

|---|---|

| 任意整理 | 5〜10万円程度 |

| 個人再生 | 35〜80万円程度 |

| 自己破産 | 30〜100万円程度 |

任意整理にかかる費用は約5〜10万円程度です。任意整理は、裁判所を介さず行える債務整理手続きであるため、他の手続きよりも比較的安く行うことができます。

個人再生は約35〜80万円程度。弁護士や司法書士といった専門家への依頼費用に加えて、裁判所費用が加わります。裁判所費用は具体的に「申し立て手数料」「官報掲載料」「郵便切手代金」「個人再生委員会の報酬」などが必要になります。

自己破産は約30〜100万円程度かかります。自己破産は、任意整理とは異なり、現在所有している財産の額によって裁判所費用も異なるので注意が必要です。

- 財産額が20万円未満→同時廃止事件

- 財産額が20万円以上の場合→管財事件

事務所によって費用の呼び方や金額が異なる場合があります。また、相談料の有無や個人の手持ち状況によっても変化するので注意が必要です。

債務整理は弁護士・司法書士への相談がおすすめで安心

債務整理は弁護士もしくは司法書士に依頼するのがオススメです。

専門家に依頼すると費用がかかるから自分でやりたいという方もいるかもしれませんが、専門家ではない人が債務整理を自分で行うと、手間がかかったり失敗したりすることが多く、リスクが大きくなります。

個人で債務整理を行うリスク

債務整理をするには、金融機関と直接もしくは裁判所を通して交渉する必要があります。

その過程では法律の高度な知識が必要になったり、裁判所や貸金業者との複雑なやり取りが必要になったりするため、個人で行うのは非常に困難なのが現実です。

まず、任意整理の場合は債務者と債権者の間で行われる交渉は、あくまで任意です。

債権者が交渉に応じる義務はないので、弁護士や司法書士からの連絡でないと、交渉そのものを断られることも珍しくありません。さらに、不利な条件で和解させられる恐れもあります。

専門家であれば、このようなことがあれば簡単に見抜くことができますが、知識や経験が無いと気が付くのは困難です。

また、場合によっては過払い金の存在を見過ごしてしまう恐れも。最悪の場合、残債務があると思い込み、払わなくていいお金を支払う契約をしてしまうこともあり得ます。

そのため、依頼費用が掛かっても専門家に依頼してしまったほうがいいのです。

費用を気にして債務整理自体を行わない場合のリスク

借金を抱えている方のなかには、債務整理を依頼すると費用がかかってしまうことから、債務整理自体を行わないという方もいるかもしれません。

しかし、多額の借金があるにも関わらず、弁護士や司法書士に債務整理を依頼しない・自分でも債務整理を行わないとなると、以下のようなリスクがあります。

- 借金返済のために借金をする自転車操業状態になる

- 電話やメールだけでなく、自宅にまで返済催促の訪問が来る

- 訴訟を起こされ財産を差し押さえられる

- 返済遅延によって遅延損害金が発生する

借金返済のために借金をする自転車操業状態になる

債務整理を行わないと借金がそのまま手元に残り続けるため、借金を返済するために新たな借金をするといった自転車操業状態になってしまいます。

自転車操業状態が続くと、利息でさらに返済額が増えてしまったり、ブラックリストに載ることでクレジットカードが使用できなくなるなど、さまざまなリスクにさらされてしまうので注意が必要です。

電話やメールだけでなく、自宅にまで返済催促の訪問が来る

何度催促されても返済せずに借金を放置していたり、債権者からの電話やメールを無視し続けていると、自宅まで返済催促の訪問が来るケースがあります。

訴訟を起こされ財産を差し押さえられる

債権者からの返済催促を無視し、長期間借金を放置した場合は訴訟を起こされ、財産を差し押さえられます。

差し押さえの対象となるのは主に自身の給料や預貯金、生命保険金、車やバイクといった資産価値のある財産です。

債権者が訴訟を起こすと差し押さえを免れることは非常に難しいため、訴訟を起こされる前に対処するのが最善策といえるでしょう。

返済遅延によって遅延損害金が発生する

借金の返済が遅れてしまった際に発生するのが遅延損害金です。

返済が遅れれば遅れるほど遅延損害金も高額になってしまうので、借金は1日でも早く返済しなければなりません。

自分では手がつけられない状態になると、状況はどんどん悪化していく可能性が高いため、借金問題は先送りせずに早い段階で専門家へ相談するのがおすすめです。

依頼する費用を渋った結果、最悪の状況に陥る可能性があるので注意しましょう。

債務整理におすすめの弁護士・司法書士事務所

スクロールできます>>

| はたの法務事務所 | ひばり法律事務所 | アヴァンス法律事務所 | |

|---|---|---|---|

|  |  | |

| 実績 | 相談実績20万件以上 | 2,000件以上 | 相談実績34万件以上 |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 着手金(税込) | ◎ 無料 | △ 22,000円〜 | △ 11,000円〜 |

| 分割払い | ◎ 可 | ◎ 可 | ◎ 可 |

対応地域 | ◎ 全国 | ◎ 全国 | ◎ 全国 |

| 営業日時 | ・電話 | ・電話 平日 10:00~19:00 土日祝 予約制 ・メール 365日24時間 | ・電話 平日 9:30~21:00 土日祝 10:00〜18:00 ・メール 365日24時間 |

| 相談方法 | 電話(通話料無料) メール | 電話(通話料無料) メール | 電話(通話料無料) メール |

| 詳細 |

はたの法務事務所

- 債務整理に特化した法務事務所

- これまでの相談件数20万件以上と豊富な実績あり

- 費用の分割払いにも対応

- 相談料・着手金も無料

- 全国への出張へも無料で対応

はたの法務事務所は、司法書士歴27年の認定司法書士が在籍し、債務整理手続きに特化した法務事務所です。

また、債務整理の依頼費用の用意が難しく依頼をためらっている人のために、相談料だけでなく着手金も無料で対応してくれるので、費用負担が少なく済みます。

さらに、分割払いにも対応してくれるため、依頼費用をまとめて用意しておく必要もなく、債務整理手続きを気軽に相談しやすいというメリットがあります。

状況に応じて全国への出張相談にも対応してくれるケースがあるので、近くに相談できる事務所がないという人は、出張相談についても事前に確認してみましょう。※

| 無料相談 | 〇 |

|---|---|

| 債務整理の料金例(税込) | 【任意整理の場合】

|

| 所在地 | 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 |

| 対応地域 | 全国 |

ひばり法律事務所

- 債務整理を特にメインとする法律事務所

- 相談は何度でも無料対応

- 2,000件以上の豊富な実績

- 日本全国の相談に対応

- 女性弁護士在籍で女性でも安心

ひばり法律事務所は日本全国を対象とし、何度でも無料で借金問題の相談にのってくれる法律事務所です。何度相談しても無料なので、債務整理に関する質問も気軽にできます。

また、着手金をはじめとする債務整理にかかる費用は分割払いが選択できるので、生活費として必要なお金は手元に残しつつ無理なく相談できます。

これまでの実績に関しても2,000件以上と非常に豊富なため、一人ひとりに適した方法で借金問題を解決してくれるでしょう。

デリケートなお金の問題を男性には相談できないという方は、ひばり法律事務所の利用がおすすめです。

| 無料相談 | 〇 |

|---|---|

| 債務整理の料金例(税込) | 【任意整理の場合】

|

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

| 対応地域 | 全国 |

アヴァンス法務事務所

- 創立16年を誇る歴史

- 相談料は何度でも無料

- 債務整理後の支払い代行サービスあり

- 債務整理の進捗状況を24時間無料で確認できる

アヴァンス法務事務所は、創立16年、相談実績34万件以上の歴史ある司法書士事務所です。これまで培ってきた経験とノウハウをもとに債務者に寄り添った解決方法を提案しています。

また、債務整理後の支払い•管理を代行してくれる「アヴァンス•アシスト」サービスもあります。

通常、債務整理手続きが終了すると、自ら口指定の座への振り込みを行わなければなりませんが、アヴァンスなら金融会社へ一括返済してくれます。

また、返済が途中で困難になった場合でも、アヴァンスが金融会社とやり取りしてくるので安心して債務整理できるでしょう。

| 無料相談 | 〇 |

|---|---|

| 債務整理の料金例(税込) | 【任意整理】

【個人再生】

【自己破産】

|

| 所在地 | 【大阪本店】 大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

| 対応地域 | 全国 |

債務整理に関するよくある質問

債務整理とは、債務(借金)の金額を減らしたり、無くしたりするための手続きです。

債務整理できる借金には、クレジットカードのキャッシングやカードローン、住宅や車のローン、奨学金などが含まれており、あらゆるローンの減額・免除を行うことできます。

債務整理を行うと信用情報(ブラックリスト)に登録されます。そのため、クレジットカードが作れなくなったり、ローンが組めなくなるなど日常生活へも影響します。

債務整理の手段によっては、車や住宅が回収されたり、保証人に返済請求されることも。債務整理の前には、一度専門家に相談して慎重に対応を進めていきましょう。

債務整理にはいくつかの方法があり、そのうちの一つである裁判所を通さず法律家を介して債権者と交渉する手続きのことを「任意整理」といいます。

一般的にはあまり区別されていませんが、借金を整理する「任意整理・個人再生・自己破産」の手続きの総称を「債務整理」と呼んでいます。

・会社に借金をしている

・共済組合などからの借り入れを債務整理している

・給料の差押えを受けた場合

・債務整理に関連する書類を周りに見られた場合

債務整理を行うと即日クレジットカードは使えなくなり、強制解約となります。付随しているETCカードや家族カードも使えなくなってしまうため注意しましょう。

それまでに貯めたポイントも失効となります。信用情報から抹消されるまでの数年間は、新しくクレジットカードを発行することもできません。

債務整理をすると信用情報機関に登録はされますが、あくまでそれは債権者個人としての問題です。

また、債務整理した人が結婚するとパートナーとなる相手もブラックリストに掲載されると言った話もありますが、単なる噂であるため心配入りません。

債務整理とはのまとめ

執筆者情報

債務整理のぜんぶ編集部

債務整理のぜんぶは、株式会社ほけんのぜんぶが運営するクレジットカード・FX・カードローン•仮想通貨など、暮らしのお金にまつわる情報を発信する比較メディアです。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。

詳しくはコンテンツポリシーをご覧ください。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります