クレジットカード何枚持ちが理想?複数枚持つメリット・デメリット

クレジットカードを持っている方の中には、「何枚持ちが最もお得なのだろう?」と考えたことがあるのではないでしょうか。

人気な組み合わせとして有名なのは2枚持ちですが、3枚持ちや4枚持ちの方も最近では増えてきています。そもそもクレジットカードは何枚まで作れるのかも気になりますよね。

そこで今回は、クレジットカードは何枚持ちがおすすめなのか、1人あたり平均何枚持っているのか、複数持つメリット・デメリットについてご紹介していきます。

※参照:一般社団法人日本クレジット協会「クレジットカード発行枚数調査結果の公表について」

さらに複数枚持ちにおすすめのクレジットカードも紹介するので、ぜひ最後まで読んでみてくださいね。

大学卒業後、金融機関に3年半勤めるも、提供するサービスに疑問を感じ退職。「顧客の利益最優先」のサービスを提供したいという想いから独立系FP事務所を起ち上げ、主に個人向け資産形成コンサルタントとして提案・サポートを行なっている。大学での講義や日本FP協会・商工会でのセミナー、有名メディアでの記事執筆・監修なども手掛け、幅広く活躍。自身もクレジットカードをうまく活用し、1年間で37万マイルを貯めた陸マイラーでもある。

| 本コンテンツで紹介している商品は全て金融庁の貸金業者登録一覧に記載ある事業者が提供するものです。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツはほけんのぜんぶが管理しています。おすすめの商品などの独自の基準にて採点したものになります。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

目次

クレジットカードは何枚まで持てる?平均保有枚数を調査

クレジットカードは何枚でも持てます。クレジットカードの発行枚数に上限はありません。クレジットカード会社の審査にさえ通過すれば、何枚でも発行可能です。

何枚でも発行できるクレジットカードですが、実際に一般の人が持っているクレジットカードは何枚くらいなのでしょうか?

クレジットカードを何枚持っている?平均保有枚数を調査

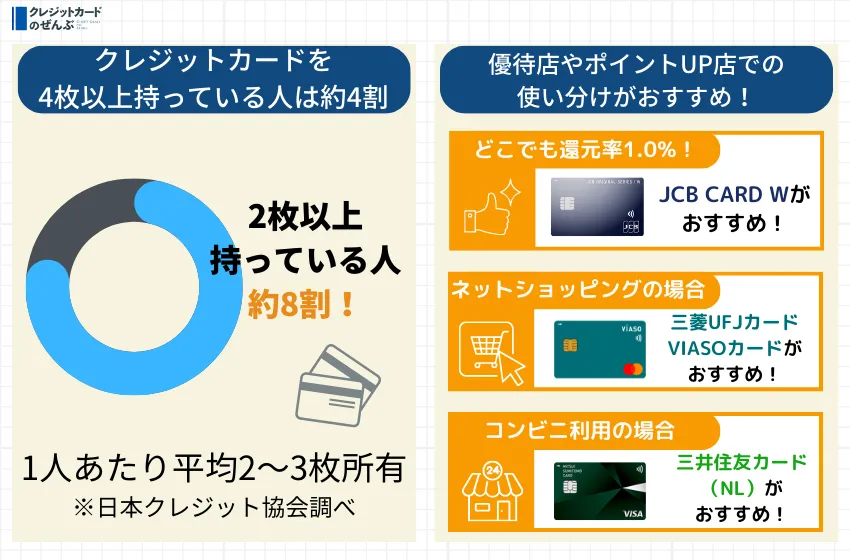

クレジットカードの平均保有枚数は、一般社団法人日本クレジット協会「クレジットカード発行枚数調査結果の公表について」によれば、一人あたり2.8枚です※。つまり、平均2〜3枚を所有していることになります。

当サイト独自のアンケート調査においては4枚以上持っていると答えた方が40.7%と最も多い結果となりました。

| クレジットカードの 所持枚数 | 割合 |

|---|---|

| 1枚持っている | 14.8% |

| 2枚持っている | 17.4% |

| 3枚持っている | 19.2% |

| 4枚以上持っている | 40.7% |

| 持っていない | 7.9% |

この結果からもわかるように、クレジットカードは複数枚持ちが一般的です。1枚しか持っていない方は、追加での発行を検討してもよいでしょう。

かといって、急に何枚もクレジットカードを持ち始めると管理が大変です。複数枚持ちに慣れるまでは、2枚持ちからチャレンジするのが理想的かもしれません。

【年収別】クレジットカード平均所有枚数

イプソス株式会社が行った「クレジットカード利用実態調査」によると、高年収ほどクレジットカードの所有枚数が多いことがわかりました。

| 年収 | 平均枚数 |

|---|---|

| 200万円未満 | 1.84枚 |

| 300〜400万円未満 | 2.04枚 |

| 600〜700万円未満 | 2.33枚 |

| 1,000万円〜1,200万円未満 | 2.82枚 |

| 2,000万円以上 | 2.85枚 |

同時に、年収が高くなるほどゴールドカードやプラチナカードの利用が増え、年収が2,000万円以上では40%を超えるとのことです。

500万円〜600万円未満の場合、ゴールド以上のカード所有者は14%でした。

【年代別】クレジットカード平均所有枚数

同社が実施したアンケートで、年代別の平均所有枚数は年代が高くなるほど多い傾向にあることがわかりました。

| 年代 | 5枚以上所有割合 |

|---|---|

| 18〜29歳 | 19% |

| 30〜39歳 | 27% |

| 40〜59歳 | 28% |

| 60〜69歳 | 29% |

| 70〜79歳 | 26% |

表を見るとわかるように30代以上になると5枚以上所有する人が多くなっています。ライフスタイルの変化や支払い方式の変更などで、クレジットカードを使い分けている人が多いようです。

利用シーンによってお得なクレジットカードは異なるので、いくつか持っているとお得になります。

出典:イプソス株式会社「クレジットカード利用実態調査」

クレジットカードは複数枚持ちが理想!使い分けるメリット

保有できるクレジットカードに上限はありません。実際、多くの方がクレジットカードを複数枚使い分けています。

特に以下の特徴に1つでも当てはまる方は、クレジットカードを複数枚持つのが理想です。

- 利用したいシーンが2つ以上思い浮かぶ(普段のお買い物・公共料金の支払い・積立投資など)

- たくさん決済して利用枠に達してしまうのが不安

- 様々な種類の特典・優待を活用したい

- なるべく多くの店舗に対応できるようにしたい

ここでは、クレジットカードを何枚も使い分けるメリットを解説します。クレジットカードの複数持ちを検討している方は、ぜひ確認してみてください。

- クレジットカードごとのサービス・特典が受けられる

- 保険金を合算できる

- 多くの店舗で支払いに対応できる

1クレジットカードごとのサービス・特典が受けられる

クレジットカードを何枚も使い分けると、クレジットカード毎のサービスや特典が受けられます。

クレジットカードのサービス・特典内容は、クレジットカードによって異なります。付帯しているサービス・特典は、複数枚クレジットカードを持っていても適用可能です。

- 特定店舗の優待利用

- 買い物が割引になる

- 海外旅行保険

- ロードサービス など

つまり、クレジットカード枚数分のサービス・特典が受けられるということです。

2保険金を合算できる

実は、クレジットカードに付帯している旅行保険の金額は合算できます。合算できる保険金は、基本的に傷害死亡・後遺障害以外の補償内容です。

クレジットカードを何枚も持っていれば、枚数分だけ手厚い保険を受けることを期待できます。

事例で確認!枚数で変わるクレジットカードの保険内容

| クレジットカードA (1枚) |

|

|---|---|

| クレジットカードB (1枚) |

|

| クレジットカードA&B (2枚) |

|

万が一のトラブルに備えて、手厚いほど安心できる旅行保険。補償金額が上がるだけでも、クレジットカードを複数枚持つ意味は十分あります。

とくに海外旅行では、2枚あれば補償額が足りるケースもあるため複数枚持ちがおすすめです。

3多くの店舗で支払いに対応できる

クレジットカードを何枚も持っているほど、幅広い店舗での支払いに対応可能です。

クレジットカードは「VISA」「JCB」「Mastercard」など国際ブランドによって、加盟店舗が異なります。そのため、例えばVISAでは支払えるけれどJCBでは支払えないというケースが起こり得ます。

もしJCBのクレジットカード1枚しか持っていなかったら、VISAやMastercardしか対応していない店舗でクレジットカードが使えません。

そこでおすすめなのが、異なる国際ブランドのクレジットカードを所有しておくことです。

できれば最低でも2種類以上の国際ブランドのクレジットカードを持っておくと安心です。

クレジットカードの国際ブランドを比較

| 国際ブランド | クレジットカード |

|---|---|

| JCB | JCBカードW |

| Visa | エポスカード Oliveフレキシブルペイ |

| Mastercard | 三菱UFJカード VIASOカード |

| AMEX | セゾンブルー・アメリカン・エキスプレス・カード |

| Visa/Mastercard | 三井住友カード(NL) |

| Visa/JCB | ENEOSカードS ビックカメラSuicaカード |

| Visa/Mastercard/JCB | イオンカードセレクト |

| Visa/Mastercard/JCB/AMEX | 楽天カード |

クレジットカードを複数枚使い分けるデメリット

クレジットカードを何枚も使い分けることには、以下のようなデメリットもあります。

- 管理が面倒

- ポイントが分散してしまう

- 使い過ぎてしまう可能性がある

ここでは、クレジットカードを何枚も使い分けることのデメリットを解説しています。本当に複数枚持ちがお得か判断するためにも、確認していきましょう。

1管理が面倒

クレジットカードを何枚も持つと、利用金額やポイントなど管理に手間がかかります。

お店ごとにクレジットカードを出し変えたり、外出先によって持ち歩くクレジットカードを決めたりと、1枚であれば不要な手間が発生してしまいます。そのほか、お金の管理もそれぞれのクレジットカード毎に必要です。

クレジットカードを何枚も持っていると、不正利用や盗難に気づかない危険性も考えられます。

クレジットカードごとに振替口座を設定している場合は、支払日にそれぞれの口座への入金する手間もあります。

引っ越しや転職で個人情報が変わった場合、保有するクレジットカード全ての情報の更新が必要です。

2ポイントが分散してしまう

ポイントが分散してしまうことも、クレジットカードを複数枚持つデメリットです。

クレジットカードを何枚も持つと、まとまって高額なポイントが貯めづらくなります。ポイントをたくさん貯めたい方は注意してください。

3使い過ぎてしまう可能性がある

クレジットカードには、それぞれ利用枠が設けられています。利用枠が埋まった場合は、支払いをして枠を空けない限り、次の決済を利用できなくなります。

クレジットカードを複数枚持てば、仮にメインカードの利用枠が埋まってしまっても、サブカードでカード決済を行うことが可能です。

メインカードとサブカードを選ぶポイント

クレジットカードを複数枚持つ場合は、利用頻度・決済金額が大きい「メインカード」と、それ以外の「サブカード」を使い分けるようにしましょう。

| メインカードの役割 | サブカード役割 |

|

|

おすすめは、メインカード1枚+サブカード1枚もしくは2枚、合計2〜3枚を使い分けることです。

クレジットカードを何枚も持つ際は、お互いの弱みを補うように選ぶことでよりお得にお買い物が楽しめます。

メインカードは還元率と利便性で選ぶ

- 還元率が1.0%以上

- 利便性が高さに注目する

- 使用目的に合ったカードを選ぶ

メインカードとして保有するクレジットカードは、還元率が高く利便性を見て選ぶといいでしょう。

還元率が高いクレジットカードを選ぶことで、日々のお買い物から多くのポイントを受け取ることができます。

メインカードで多くのポイントを貯めるためには、利便性の高いクレジットカードを選ぶことが有効です。

スマホ・タッチ決済に対応したクレジットカードなら、コンビニやスーパーマーケットでの会計時に掛かる時間が省けて便利です。また、使うシーンに合った機能が備わったものがおすすめです。

普段使いする店舗と提携するクレジットカードを利用すれば、更なるポイント還元を得られますよ。

サブカードは独自の特典やサービスで選ぶ

サブカードは、メインカードには無い独自の特典やサービスを提供しているものを選ぶといいでしょう。

- 特定の店舗で割引やポイント還元が受けられる

- 手厚い旅行保険が付帯している

- メインカードと異なる国際ブランドのクレジットカードを持つ

特に旅行・出張等で頻繁に海外に行かれる方にとって、クレジットカードを持つだけで付帯する「海外旅行傷害保険」の手厚さを、サブカード選びの基準としてもいいかもしれません。

また、国によって国際ブランドのシェア率は異なります。海外滞在中にメインカードで決済できない場合に備えて、メインカードと異なる国際ブランドのサブカードを選ぶと良いでしょう。

サブカードは、汎用性よりも尖った特徴を持つクレジットカードの方が持つ価値があるかもしれません。

メインカードにおすすめのクレジットカード2選

まずはメインカードにおすすめのクレジットカードをご紹介していきます。それぞれ特徴を詳しくみていきましょう。

- ポイントが貯まりやすい→JCB CARD W

- サービスや旅行保険が充実している→エポスカード

| メインにおすすめ クレジットカード | JCB CARD W | エポスカード |

|---|---|---|

|  | |

| 年会費 | 永年無料 | 永年無料 |

| 基本 ポイント還元率 | 1.0% | 0.5% |

| 国際ブランド |  |  |

| 発行スピード | 最短3営業日 | 最短即日 |

| 旅行傷害保険 | 海外:最高2,000万円 | 海外:最高3,000万円 |

| ショッピング保険 | 海外:最高100万円 | ー |

| 特典・優待 | いつでもポイント2倍! 優待店で最大10.5%還元 | 全国10,000店舗以上で お得な優待が受けられる |

| 申し込み 可能年齢 | 18歳以上39歳以下 (高校生を除く) | 18歳以上 (高校生を除く) |

| 詳細 |

JCB CARD W

- いつでもポイント2倍

- 優待店利用でポイント最大10倍

- ネットショッピングでポイント最大20倍

複数枚持ちにおすすめのメインカードは、JCB CARD Wです。JCB CARD Wは、年会費無料クレジットカードの中でも高還元カードといえます。

JCB CARD Wを使うとポイント還元率がアップする優待店は、Amazonやスターバックス・セブン-イレブンなどが挙げられます。

貯まったポイントが使いやすいことも、JCB CARD Wがメインカードとしておすすめの理由です。

JCB CARD Wで貯まるOkiDokiポイントは、買い物に使ったり景品と交換したりできるのはもちろん、キャッシュバックやポイント・マイル移行もできます。

複数枚持ちのメインカードなら、ポイントが貯まりやすく・使いやすいJCB CARD Wがオススメです。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | JCB |

| ポイント還元率 | 1.00% |

| 申し込み条件 | 18〜39歳(高校生を除く) |

JCBカードWのキャンペーン情報

- \新規入会限定/設定+ご利用で最大20,000円キャッシュバック!

期間:2024年4月1日~2024年9月30日 - 家族カード入会で最大4,000円キャッシュバック

期間:2024年4月1日~2024年9月30日 - 友達に紹介でもれなく1,500円キャッシュバック

期間:2024年4月1日~2024年9月30日

エポスカード

- 手厚い海外旅行保険

- 全国10,000店舗以上で優待

- 年会費永年無料

複数枚持ちにおすすめなサブカードは、エポスカードです。

エポスカードは、年会費無料ながらサービスと保険が充実しているのが特徴です。エポスカードの海外旅行保険で注目すべきは、

- 傷害治療費用:最高200万円

- 疾病治療費用:最高270万円

の2項目が手厚いこと。傷害治療費用と疾病治療費用は、海外で病気やケガをした場合に適用されます。

傷害治療費用と疾病治療費用は、数ある項目の中でも適用される確率が高いといえるため、重視したいポイントです。

また、エポスカードを持っておくと、スターバックスや出前館・ビッグエコーなど、全国約10,000店舗での優待が受けられます。

優待店舗では、会員限定の割引やサービスを受けることが可能。エポスカード1枚で毎日をお得に過ごせます。

年会費無料とは思えないほど、サービスと旅行保険が充実しているエポスカード。非常に魅力的なサブカードです。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA |

| ポイント還元率 | 0.50% |

| 申し込み条件 | 18歳以上(高校生を除く) |

サブカードにおすすめのクレジットカード7選

- ネットショッピング…三菱UFJカード VIASOカード

- コンビニ…三井住友カード(NL)

- イオン系列店…イオンカードセレクト

- 楽天サービス…楽天カード

- 複数の支払い方法ができる…Oliveフレキシブルペイ

- 自動車をよく使う…ENEOS カードS

- 通勤や通学…ビックカメラSuicaカード

| サブにおすすめ クレジットカード | ネットショッピング | コンビニ | イオン系列店 | 楽天サービス | 複数の支払い方法 | 自動車 | 通勤・通学 |

|---|---|---|---|---|---|---|---|

| 三菱UFJカード VIASOカード | 三井住友カード(NL) | イオンカードセレクト | 楽天カード | Oliveフレキシブルペイ | ENEOSカードS | ビックカメラSuicaカード | |

|  |  |  |  |  |  | |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 ※一般ランクのみ | 初年度無料 | 初年度無料 |

| 基本 ポイント還元率 | 0.5% | 0.5% | 0.5% | 1.0% | クレジット:0.5% デビット:0.5% ポイント:0.25% | 0.5% | 0.5% |

| 国際ブランド |  |  |  |  |  |  | |

| 発行スピード | 最短翌営業日 | 最短10秒 ※即時発行ができない場合があります。 | 最短即日 | 約1週間 | ー | ー | 最短即日 |

| 旅行傷害保険 | 海外:最高2,000万円 | 海外:最高2,000万円 | ー | 最高2,000万円 | 最高2,000万円 | ー | 海外:最高500万円 |

| ショッピング保険 | 年間100万円まで | 年間100万円まで | 年間50万円まで | ー | ー | ー | ー |

| 申し込み 可能年齢 | 18歳以上 (高校生を除く) | 18歳以上 (高校生を除く) | 18歳以上 (高校生を除く) | 18歳以上 (高校生を除く) | 18歳以上 (高校生を除く) | 18歳以上 (高校生を除く) | 18歳以上 (高校生を除く) |

| 詳細 |

1三菱UFJカード VIASOカード:ネットショッピングが多い方に

- 年会費永年無料

- ポイントが自動でキャッシュバックされる

- POINT名人.comで買い物するとポイントが最大25倍

- 携帯電話やETCの利用でポイントが2倍

たまったポイントを自動でキャッシュバックしてくれるという特徴を持つのが三菱UFJカード VIASOカードです。面倒なポイント交換手続きがないため、ためたポイントの取りこぼしがありません。

携帯電話やインターネット、ETCでの利用でポイントが2倍、POINT名人.com経由でのネットショッピングでポイントが最大25倍になるなど、ポイントをためやすい環境が整っていることもポイントです。※1,2,3

POINT名人.com経由でポイントが増えるサイトには、以下のようなものがあります。

- 楽天市場

- Yahoo!ショッピング

- ベルメゾン

- ビックカメラ

- じゃらん

- 一休.com

上記のようなお店で買い物をしたり、食事・旅行の予約をしたりすればポイントも多く貯まるでしょう。また三菱UFJカード VIASOカードには、海外旅行保険が最高2,000万円まで付帯しています。

三菱UFJカード VIASOカードは海外旅行傷害保険を付帯!面倒な手続き一切ナシ!旅行代金を三菱UFJカード VIASOカードで払うだけ!

引用元:三菱UFJカード VIASOカード|クレジットカードなら三菱UFJニコス

旅行代金を三菱UFJカード VIASOカードで支払えば補償されるため、海外旅行に行くときも安心できますね。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5%~1.0% |

| 国際ブランド | Mastercard |

| 申し込み条件 | 18歳以上で安定した収入のある方(高校生を除く) |

2三井住友カード(NL):コンビニ利用が多い方に

- 年会費永年無料

- 対象のコンビニ・飲食店でポイント最大7%還元※1

- ナンバーレスだからセキュリティ面で安心

- 家族ポイントや学生ポイントで還元率さらにアップ

三井住友カード(NL)は、カード面に番号が印字されていないスマートなクレジットカードです。

対象のコンビニ・飲食店で利用すると

- Visaのタッチ決済・Mastercard®タッチ決済で支払うと、5%ポイント還元

- スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うと、さらに2%を上乗せ

の合計7%※1が還元されます。

対象のコンビニやマクドナルドなどをよく利用する方にとっては、嬉しいメリットです。

また、最高2,000万円(利用付帯)の海外旅行傷害保険が付帯されています。旅行代金を三井住友カード(NL)で支払っておけば保険が適用されます。

最短10秒で発行される※即時発行ができない場合があります。のも魅力的です。すぐにお買い物に使いたい方には嬉しいですね。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5〜7% |

| 国際ブランド | Visa、Mastercard® |

| 申し込み条件 | 18歳以上(高校生を除く) |

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

3イオンカードセレクト:イオン系列店を利用する方に

イオンカードセレクトは、キャッシュカードもクレジットもWAONも1枚にまとまったコンパクトで便利なクレジットカード。普段イオンでのお買い物が多い方にぴったりです。

「イオンカードセレクト特典」として、各種公共料金の口座振替1件につき5WAONポイントがプレゼントされます。

イオンカードセレクトをお持ちのお客さまなら、「イオンカードセレクト特典」として口座振替件数×5電子マネーWAONポイントをプレゼントします。 引用元:口座振替サービス(口座振替によるお支払い) |支払・入金|イオン銀行

さらに、給与振込口座もイオンカードセレクト設定することで、毎月10WAONポイントたまります。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | VISA/Mastercard/JCB |

| 申し込み条件 | 18歳以上(高校生を除く) |

①利用期間 カード登録月の翌々月10日まで

②累計1万円(税込)以上の利用が必須

③イオンウォレットへの登録(マネーサイトスクエアメンバーID登録を含む)

イオンウォレットへの登録はカード登録月の翌々月末日まで

4楽天カード:楽天サービスを利用する方に

- 年会費永年無料

- 楽天サービスの利用でポイントがざくざく貯まる

- ポイントの使い道が豊富

- 公共料金でもポイントが貯まる

楽天カードは、ポイントがたまりやすいと評判のクレジットカードです。普段の買い物はもちろん、水道や光熱費などの公共料金でもポイントが貯まります。

通常のポイント還元率は1.0%ですが、楽天モバイル・楽天でんき・楽天ガスなどを利用していると楽天市場でのポイント還元率が飛躍的にアップします。

たまったポイントは以下のような提携店で使用することもできます。

- マクドナルド

- 吉野家

- ファミリーマート

- サンドラッグ

- ビックカメラ

クレジットカードの提示でポイントを貯めることも可能なので、ポイントの二重取りも可能です。

また、楽天カードには海外旅行保険も最高2,000万円まで付帯しています。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | VISA、Mastercard、JCB、American Express |

| 申し込み条件 | 18歳以上(高校生を除く) |

5Oliveフレキシブルペイ:1枚で3つの支払いができる

- 1枚にクレジット・デビット・ポイントの3つの支払い方法を集約

- 支払い方法の切り替えはアプリで簡単にできる

- 一般ランクなら年会費永年無料

- どの支払い方法でもポイントが貯まる

Oliveフレキシブルペイは、SMBCグループの新サービスです。

4つの機能「クレジットカード」「デビットカード」「ポイント払い」「キャッシュカード」を1枚に集約しており、アプリで支払い方法を選択するだけで、簡単に切り替えられます。

明細や利用可能額は、支払い方法ごとにアプリで確認可能。そのため、家賃や光熱費はクレジット、食料や日用品はデビットなど、支払い方法によって使い方を分けるのもおすすめです。

Oliveフレキシブルペイがあれば、キャッシュカードとクレジットカードを別々に持つ必要もなくなるので、お財布がスッキリしますよ!

| 年会費 | 永年無料 ※一般ランクのみ |

|---|---|

| ポイント還元率 | クレジット:0.5% |

| 国際ブランド | Visa |

| 申し込み条件 | 18歳以上(高校生を除く) |

※特典付与には条件があり、口座開設とクレジットカード・デビットカードのお取引、証券のお取引も含みます。

※最大35,100円相当は最上位クレジットカードでのお取引が対象になります。

6ENEOSカード S:自動車をよく利用する方に

- ガソリン・軽油がずっと2円/L引き

- ロードサービス付帯

- カーコンビニ倶楽部で愛車の修理費用が5%引き

普段の生活が車移動だという方はガソリン代がかさんで家計に与える影響は小さくありません。そんな普段車に乗ることが多い人におすすめなのがENEOSカード Sです。

ENEOSカード Sを持っていると、ガソリン・軽油がずっと2円/L引きになります。灯油は1円/L引きになるため、灯油を多用する生活をしている方にも助かりますね。

ENEOSカード Sではロードサービスが充実している点も見逃せません。

- レッカー車による移動:10kmまでは無料※1

- キー閉じ込み開錠サービス:30分以内は無料

- バッテリージャンピング:30分以内は無料

- タイヤパンク時の交換作業:30分以内は無料

- 落輪時の引き上げ作業:30分以内は無料※2 など

生活する上で車が必須な地域に住んでいる方などは必見ですね。

| 年会費 | 初年度無料(2年目以降:税込1375円) ※翌年度以降も、年1回以上利用で無料 |

|---|---|

| ポイント還元率 | 0.60% |

| 国際ブランド | VISA/JCB |

| 申し込み条件 | 18歳以上(高校生を除く) |

7ビックカメラSuicaカード:通勤や通学に

- Suicaチャージでポイントが貯まる

- Suicaオートチャージ機能あり

- ビックカメラで還元率10.0%

- 貯まったビックポイントはSuicaにチャージできる

ビックカメラでも、Suicaチャージでもお得にポイントがたまるのがビックカメラSuicaカードです。Suicaオートチャージ機能が付いているので、残高不足で改札で止められることがありません。

ビックカメラSuicaカードは、ビックカメラでのお買い物が基本10%ビックポイントサービス、さらにチャージしたSuicaで支払いをすると最大11.5%ポイントサービスとなります。

初年度の年会費は無料!さらに2年目以降は、年1回クレジットカード機能をご利用すれば、次年度の年会費524円(税込)も、無料になります!

また、ビックカメラSuicaカードには海外旅行傷害保険が500万円まで自動付帯しています。持っているだけで保険適用になるので非常にお得です。

| 年会費 | 初年度無料(2年目以降:税込524円) ※年1回利用で翌年無料 |

|---|---|

| ポイント還元率 | 1.0%(JRT POINT0.5%+ビックポイント0.5%) |

| 国際ブランド | VISA/JCB |

| 申し込み条件 | 18歳以上(高校生を除く) |

クレジットカードを何枚も持つ場合の注意点

クレジットカードは複数枚持つことで様々な恩恵を受けられます。しかし、お得に利用するためにはコツが要ります。クレジットカードを賢く利用するための注意点をいくつか解説します。

- 利用状況はこまめにチェックする

- 各カードの年会費を確認する

- ローン審査に影響を与える可能性がある

利用状況はこまめにチェックする

クレジットカードを何枚も持っていると、使い過ぎてしまうおそれもあります。使い過ぎを避けるためには、利用枠の確認や決済の履歴をこまめにチェックして対策しましょう。

利用状況や設定枠は、専用アプリや公式サイトの個人ページで確認ができます。クレジットカードを利用するたびに、アプリからスマホへ通知を飛ばすのもおすすめの方法です。

限度額を超えた使い過ぎが原因で、支払いを遅延すると信用情報にキズがついてしまいます。審査にも影響が出てしまうことも考えられるので、注意しましょう!

各カードの年会費を確認する

年会費がかかるクレジットカードを何枚も作ってしまうと、利用しなくても保有するだけでお金がかかってしまいます。

年会費がかかるクレジットカードは、サービス内容をよく確認して年会費を払う価値があるのかしっかりと吟味してから申し込みましょう。

利用頻度が低いサブカードは年会費無料のクレジットカードにすることで、負担を減らせます。

毎月の利用額によって、年会費を無料にできるクレジットカードもあります。

ローン審査に影響を与える可能性がある

クレジットカードの利用枠は、「ショッピング枠」と「キャッシング枠」に分けられます。

- ショッピング枠

→カード決済でお買い物ができる利用枠 - キャッシング枠

→クレジットカードでお金を借りられる利用枠

この内、キャッシング枠を設定したクレジットカードを何枚も持つと、実際にキャッシングをしていなかったとしても、ローン審査に影響が出る可能性があります。

ローン審査が不安な方は、キャッシング枠を設定するクレジットカードをひとつだけにしておくと良いでしょう。

キャッシングを利用する予定のない方は、無闇に設定することは控えたほうが良いかもしれません。

クレジットカードの所持枚数に関するよくある質問

複数のクレジットカードの優待を受けるために、【メインカード1枚+サブカード1枚】の2枚持ちがおすすめです。クレジットカードを使い慣れていない方は、まずは2枚持ちから試してみましょう。

2枚持ちに慣れてきたら何枚かクレジットカードを発行してみてはいかがでしょうか。

・クレジットカードごとのサービス・特典が受けられる

・保険金を合算できる

・多くの店舗で支払いに対応できる

利用用途に合わせて枚数を調整しましょう。

クレジットカードは最低2枚持ち歩くのが良いでしょう。

もし、一方のクレジットカードが限度額に達したり、利用停止になったりしても、もう一方のクレジットカードで支払いができるためです。

また、クレジットカードによってポイントがアップする店舗が異なるため、お店ごとに使い分けて効率的にポイントを貯めることもできます。

所有している分だけ合計の限度額が増えます。

例えば、限度額10万円のクレジットカードと限度額20万円のクレジットカードを持っている場合、利用できる合計額は30万円になります。

ただ、支払わなければならないお金も増えるため、注意してください。

審査に通るかは明言できませんが、半年に1枚の頻度で申し込むと安全です。

クレジットカードに申し込んだ履歴は約6ヶ月間残り、審査の際に必ずその情報が照会されるためです。

短期間で何枚も申し込むと、返済能力があるのか疑われたり、キャンペーン目当てだと見なされたりして審査に落ちる可能性があります。

クレジットカードを何枚も持つと、以下のようなデメリットが生まれます。

- クレジットカードの管理が面倒になる

- ポイントが分散する

- クレジットカードを使いすぎる可能性がある

何枚も持つと管理が面倒になるでしょう。支払日や限度額をクレジットカードごとに覚えておかなければなりません。

また、ポイントが分散して、あまり多く貯められないことも考えられます。メインカードを1枚決めておくのがおすすめです。

さらに、複数枚持ちすると、その分だけ使える枠が増えるため、使いすぎて支払えなくなる恐れも。あまり高額な限度額を設定せず、アプリなどで管理するようにしましょう。

まとめ

今回は、クレジットカードは何枚持ちがおすすめなのか、1人あたり平均何枚持っているのか、複数持つメリット・デメリットをご紹介しました。

クレジットカードによってサービスや保険のメリットはそれぞれ異なるため、クレジットカードは複数枚持ちが断然お得です。

もしクレジットカードを複数枚持ちするのであれば、メインカードとサブカードを決めることが重要。この記事で紹介した複数枚持ちにおすすめのクレジットカードは、以下の2つです。

- メインカード「JCB CARD W」

- サブカード「エポスカード」

どちらのクレジットカードも年会費永年無料。気軽に発行できますので、ぜひこの機会に手に入れてみてくださいね。

{kind=link}

クレジットカードのぜんぶは、株式会社ほけんのぜんぶが運営するクレジットカード・FX・カードローンなど、暮らしのお金にまつわる情報を発信する比較メディアです。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。

大学卒業後、大手保険会社に入社し4年間生命保険・損害保険の営業職を経験。保険代理店へ転職後、副業として親子向けのマネーセミナーをスタート。2017年にはじんFP事務所を開業し、数字が苦手な女性起業家を専門に「家計」と「事業」2つのマネーサポートを行なっている。マネーセミナーや個別相談、日経WOMAN公式アンバサダーも務めており、一人ひとりに寄り添ったファイナンシャルプランナーとして活動中。著書「私たちの「お金の使い方・貯め方」教えて下さい」ではお金の失敗の実例を踏まえながら、賢いお金の使い方や国の制度を理解することができる。

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さを伝えている。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります