銀行出身のFP(ファイナンシャルプランナー)。現在は、ほけんのぜんぶに所属。 20~80代の方まで幅広い相談に対応。お金の事だけでなく、自身の子育て経験を踏まえた提案に定評。

これから生命保険に加入する予定の人も、すでに加入している人も「生命保険料の平均相場はいくらだろうか」「保障額はいくら準備しておくべきだろうか」と気になっているのではないでしょうか。

今回は、生命保険料の平均相場を年齢別、ライフステージ別に徹底解説します。また、保険料から考える生命保険選びのポイントについても詳しく解説しますので、ぜひ最後までご覧ください。

編集部

この記事の要点

- 生命保険文化センターの調査によると、生命保険加入者の年間平均支払額は、35.3万円(月2.9万円)です。

- ただし、あくまでこの金額は全体の平均であり、加入者の年齢やライフスタイルによって保険料の支払額は異なります。

- 生命保険を選ぶ際は、目的を明確にし、自身の貯蓄額をもとに必要な保障額を計算することが重要です。

- 自分で最適な保険を選べるか心配な方は、保険相談窓口等で専門家と相談しながら検討することをおすすめします。

- 保険相談窓口「ほけんのぜんぶ」では、40社以上から専門家があなたに最適な保険をご提案!相談料は何度でも無料です。

この記事は5分程度で読めます。

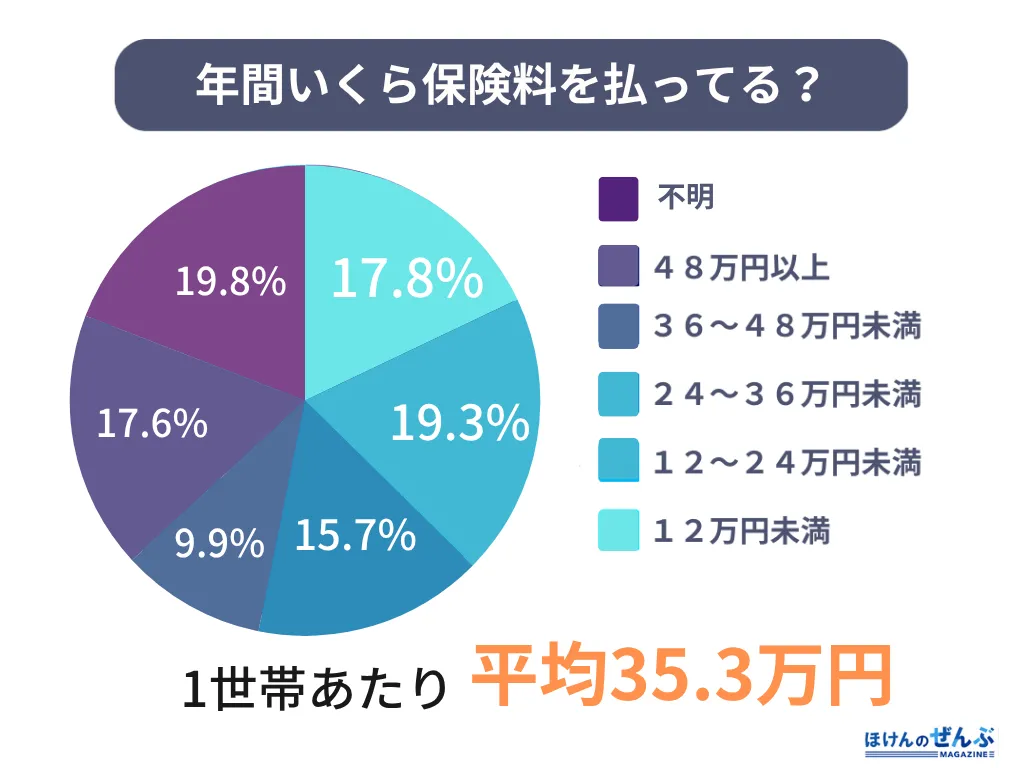

生命保険の平均月額保険料は2万9,417円

※個人年金保険を含む

出典:公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

2024年の生命保険文化センターの調査によると、全体の生命保険料の平均は年35万3,000円。月額に換算すると、およそ月2万9,417円です。

「毎月みんなこんなに払っているの?」と驚かれる方もいらっしゃるかもしれませんが、あくまでこの金額は全体の平均です。

保険料の支払額は、加入者の年齢やライフスタイルなどそれぞれの状況によって異なります。

編集部

生命保険の平均月額保険料【年代別】

まずは生命保険の平均月額保険料を年代別にみていきましょう。生命保険の加入率が高い30代・40代・50代は、さらに詳しく解説しています。

あなたの年代をタップ!

【全年代】生命保険の月額平均保険料

表は横にスライドできます

| 20代 | 30代 | 40代 | 50代 | 60代 | |

| 男性 | 9,900円 | 1万6,500円 | 1万8,600円 | 2万1,200円 | 1万7,600円 |

| 女性 | 8,000円 | 1万1,600円 | 1万5,500円 | 1万5,800円 | 1万3,200円 |

| 全体 | 8,900円 | 1万4,000円 | 1万7,000円 | 1万8,500円 | 1万5,400円 |

全体、男女とも概ね、20代の生命保険料は少なめで、年代が上がるごとに月額平均支払額は増加し50代でピークを迎えます。

30代から50代にかけて、実際に加入している生命保険の死亡保障額は減少するにもかかわらず、保険料の支払額が増える原因は下記が考えられます。

保険料の支払額が増える要因

- 年齢が高くなるため保険料も高くなる

- 高齢になるにしたがって手厚い医療保障を準備するようになる など

30代の月額平均支払額

30代全体の月額平均支払額は1万4,000円です。男性が1万6,500円に対し女性が1万1,600円で、20代と比較して男性の保険料アップが目立ちます。

30代の月額平均支払額の分布

表は横にスライドできます

| 1万円未満 | 1〜2万円未満 | 2〜3万円未満 | 3〜4万円未満 | 4〜5万円未満 | 5万円以上 | |

| 男性 | 30.5% | 32.5% | 17.5% | 5.0% | 1.0% | 4.5% |

| 女性 | 44.6% | 30.2% | 14.0% | 2.2% | 0.7% | 1.1% |

上記の月額平均支払額の分布を見てみると、30代女性の平均支払額は「1万円未満」が44.6%が最多です。一方で、男性の場合は「1万円以上2万円未満」が32.5%と最多で、さらに2万円以上の人が28%もいます。

30代は結婚や子どもができるなどして責任が重くなる人が多い傾向です。

編集部

40代の月額平均支払額

40代の月額平均支払額は1万7,000円です。男性の平均支払額は1万8,600円、女性は1万5,500円で、男女とも40代よりもやや高くなっています。

40代の月額平均支払額の分布

表は横にスライドできます

| 1万円未満 | 1〜2万円未満 | 2〜3万円未満 | 3〜4万円未満 | 4〜5万円未満 | 5万円以上 | |

| 男性 | 21.9% | 33.8% | 19.1% | 7.2% | 2.9% | 4.3% |

| 女性 | 38.9% | 31.8% | 13.4% | 3.8% | 2.4% | 3.3% |

上記の月額平均支払額の分布を見てみると、男性は「1万円以上2万円未満」が、女性は「1万円未満」が最も多くなっています。

編集部

「令和4年度 生活保障に関する調査」(P141)でも、「死亡時の遺族の生活に対する不安」を感じる人の割合は、40代が最も高くなっています。

| 年代 | 不安を感じる人の割合 |

|---|---|

| 20代 | 58.4% |

| 30代 | 72.9% |

| 40代 | 78.7% |

| 50代 | 65.6% |

| 60代 | 56.2% |

| 全体 | 63.2% |

50代の月額平均支払額

50代の月額平均支払額は1万8,500円です。男性が2万1,200円、女性が1万5,800円で、男女とも40代よりもアップして全年代で最高になります。

50代の月額平均支払額の分布

表は横にスライドできます

| 1万円未満 | 1〜2万円未満 | 2〜3万円未満 | 3〜4万円未満 | 4〜5万円未満 | 5万円以上 | |

| 男性 | 20.6% | 29.0% | 21.8% | 9.5% | 4.2% | 6.1% |

| 女性 | 37.1% | 32.7% | 12.3% | 4.6% | 2.3% | 3.6% |

男性は「1万円以上2万円未満」が、女性は「1万円未満」が最も多くなっています。しかし、40代よりも支払額の分布が高額にシフトしている傾向です。

子どもの独立や住宅ローンの完済などで死亡保障ニーズは下がりますが、逆に「医療保障ニーズが高まる」ことや「高齢になって保険料が高くなる」ことから、高い保険料を払う人の割合が増加していることが予想されます。

要因として、個人年金保険や介護保険・介護特約の加入率が全世代の中で最も高いことも影響していることが考えられそうです。

表は横にスライドできます

| 個人年金保険 | 介護保険・介護特約 | |||

| 男性 | 女性 | 男性 | 女性 | |

| 20代 | 11.5% | 9.5% | 5.1% | 5.2% |

| 30代 | 23.0% | 22.9% | 12.0% | 9.6% |

| 40代 | 22.7% | 22.7% | 10.4% | 12.0% |

| 50代 | 23.7% | 25.2% | 13.1% | 15.4% |

| 60代 | 19.2% | 22.4% | 8.5% | 9.3% |

| 全体 | 17.7% | 19.8% | 9.0% | 9.9% |

生命保険の平均月額保険料【ライフステージ別】

次に、ライフステージ別に月額保険料がどのように変動するかを見ていきます。ライフステージによって保障の必要性が変わるため、保険料も変動します。

| 家族構成 | 平均月額保険料 |

|---|---|

| 未婚 | 1万3,700円 |

| 既婚・子どもなし | 1万6,300円 |

| 既婚・末子が未就学 | 1万6,100円 |

| 既婚・末子が小学生 | 1万5,500円 |

| 既婚・末子が中、高校生 | 1万5,800円 |

| 既婚・末子が大学生など | 1万7,400円 |

| 既婚・子ども卒業(未婚) | 1万4,700円 |

| 既婚・子ども卒業(既婚) | 1万3,500円 |

まず、未婚から既婚に進むと保険料が増加します。これは、既婚者が家計や家族を支えるために、より手厚い保障が必要になるためです。

次に、子どもの有無と進学状況によって保険料がさらに変動します。子どもが未就学から大学生に進学するにつれて、保障内容が手厚くなり、保険料も増加します。

最後に、子どもが卒業後、保険料は減少傾向にあります。子どもが独立することで家庭の支出が軽減され、保険に対するニーズが変化するためです。

このように、ライフステージに応じて保険料は変動し、家族構成や子どもの進学状況が重要な要素となります。

保険料から考える生命保険の賢い選び方

ここまで保険料の平均支払額・受取額を見てきましたが、実際に生命保険を選ぶ際にはどんな点を意識すれば良いのでしょうか?

ここからは、保険料から考える生命保険の選び方をご紹介していきます。

❶貯蓄額をもとに必要な保険金額を考える

万が一のことが起こった場合に、現在の貯蓄額でどれくらい補えるのか考えてみましょう。

もし現在の貯蓄額では足りないと感じるのであれば、不足分を補える保険金額を設定するのが一般的です。

生命保険の種類によっては、万が一の保障を得ながら貯蓄できる保険もあります。貯蓄が苦手な人は、貯蓄機能をもった生命保険を検討するのも良いでしょう。

❷生命保険に加入する目的を優先しよう

保険料を重視することも大切ですが、せっかく保険料の安い生命保険を選んでも、本当に必要なときに使えなければ意味がありません。

あくまで保険に加入することは「働けなくなったときに生活できる保障を確保したい」「将来の老後資金を準備したい」といった目的を達成するための手段なのです。

編集部

❸毎月の保険料の目安は手取り年収の5~7%

毎月の保険料は手取り年収の5〜7%程度に抑えるようにしましょう。

例えば、年収300万円の場合は次のようになります。

- 5% → 年間15万円(1万2500円/月)

- 6% → 年間18万円(1万5000円/月)

- 7% → 年間21万円(1万7500円/月)

保険料は、家計に負担のない金額に設定することが重要です。無理なく支払える保険料と必要な保障のバランスを考えて選びましょう。

❹将来のライフプランを考慮する

生命保険は、将来のライフプランを考慮して選ぶことも重要です。

例えば、若い世代であれば、結婚や出産、住宅の購入など、大きなライフイベントが待っていることが予想されます。保障内容を後から変更できる保険に加入しておくと、その時々の状況に柔軟に対応することが可能です。

もちろん、ライフプラン通りに進まないこともありますが、ある程度計画を立てておくことで、今加入すべき保険が見えてくるかもしれません。

編集部

❺自分の健康状態を振り返る

生命保険は例え同じ年齢であっても、加入者の死亡・病気のリスクの高さによって保険料は異なります。

割引制度のある保険会社は主に、喫煙の有無・体重バランス(BMI)・血圧の範囲の3つの適用条件を設定しています。

ただし、適用条件をクリアできなかった場合には、保険料が割増になったり、加入できなかったりする場合があるので注意が必要です。

まとめ

生命保険加入者の全体の年間平均支払額は、35.3万円(月2.9万円)です。

年代別に見てみると、平均支払額が最も多いのは50代男性(2万4,300円)ですが、30代から50代までの期間では、世帯主である男性の支払額が女性を大きく上回ります。

また、ライフサイクル別にみると、未婚者の平均支払額は少なく、子どものいる世帯では子どもの就学状況が進むにつれて平均支払額が増加する傾向があります。

ただし、必要保障額を全額保険で準備しようとすると保険料が高額になってしまうので、注意が必要です。保険を選ぶ際には、保障内容と保険料のバランスを考慮しましょう。

編集部

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。

ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。

また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さをお伝えしています。