※賃貸の場合、建物がご自身の所有物ではないため、家財のみの補償をご検討ください

おトクな保険の選び方は

火災ほけんのぜんぶにおまかせ!

火災保険に入りたいけど何を選べばいいか分からない、とりあえず入ってみたけど保険料が高い…。そんなお悩みはありませんか?

保険選びで大切なことは、一括見積りと比較。長くお金を払い続けるものだから、自分が納得した保険を選びたいですよね。火災ほけんのぜんぶは、そんなアナタをサポートします。

のスゴいところ

忙しい人におすすめ!

最短3分の入力でOK

火災保険選びは手続きや面倒なプロセスが多く、自分ひとりで行うのはなかなか大変ですよね。

火災ほけんのぜんぶは、そんな忙しいあなたにピッタリの比較サービスです。最短3分の入力で、あなたの火災保険選びをサポート!

もちろん無料で、しつこい連絡や見積りした会社と契約しなければいけないといったこともありません。安心してお気軽にご利用ください。

自分自身が納得できる

火災保険選びを

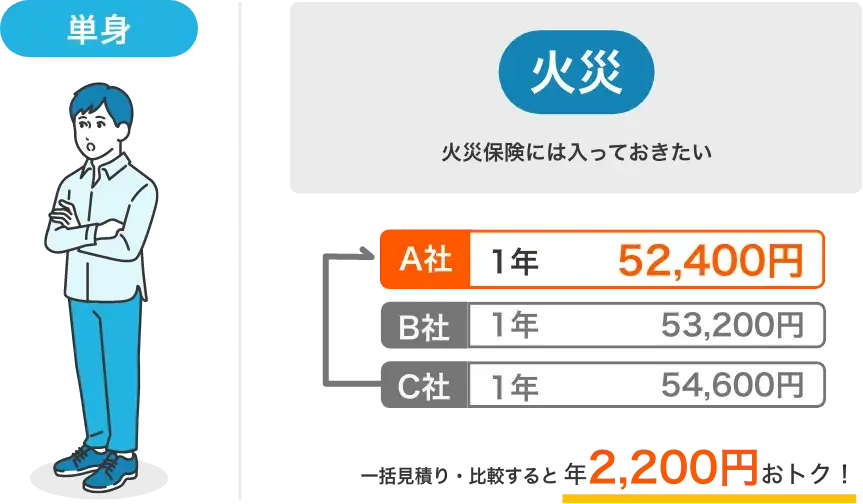

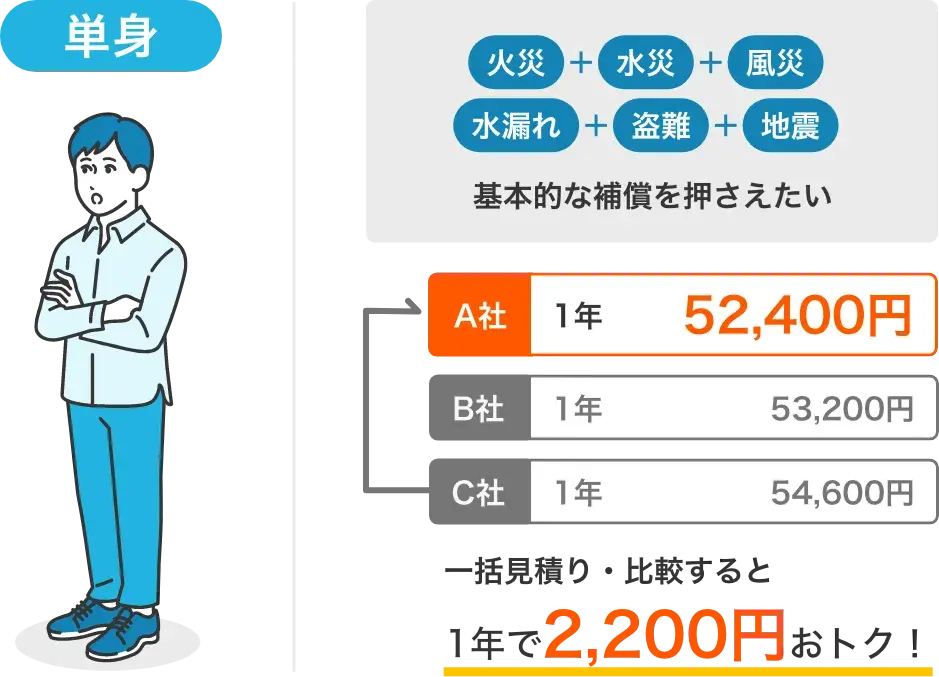

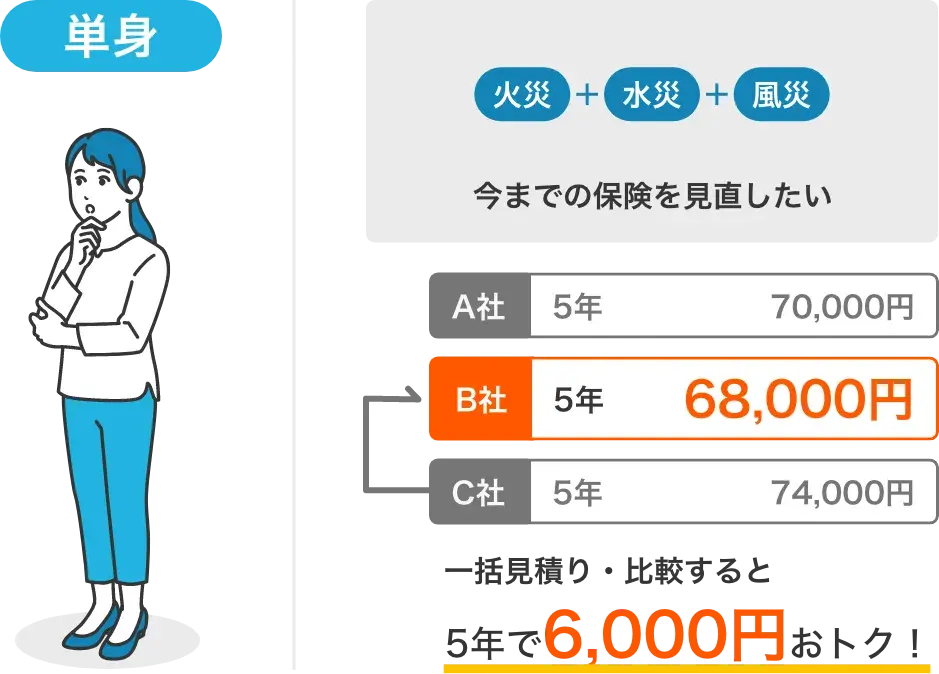

地震保険の有無や加入年数、建物の構造などの条件が同じでも、保険会社によって保険料が異なります。

「こっちにしておけばよかった!」といったことがないように、一括見積りサービスを上手く利用しましょう。

最大7社で火災保険を

一括見積り・比較

火災ほけんのぜんぶでは、最大7社での一括見積り・比較が可能です。

火災保険比較の流れ

STEP1

チャット形式の

フォームで相談

最短3分、カンタン入力

STEP2

一括見積り

各保険会社の一括見積りが届きます

STEP3

比較して決定!

あなたにピッタリの保険がきっと見つかる!

火災保険の保険料を

いま知りたい!という方へ

※賃貸の場合、建物がご自身の所有物ではないため、家財のみの補償をご検討ください

新居の戸建てのための

火災保険選びに利用しました

新居を建てるとき、できるだけ自力で安く補償の手厚い保険会社を探そうと思いましたが、知識不足でなにがなんだかわからずじまいでした。友人にすすめられて火災ほけんのぜんぶを利用したら、我が家に最適な火災保険を一括で見積もりしてくれて、悩む時間が一気に短縮されました。答えに早く辿り着けて、マッチした保険にも加入できて満足しています。

昔入った保険を

そろそろ見直したいと思い

昔、すすめられたままに加入した火災保険を見直そうと思い、火災ほけんのぜんぶを利用しました。加入当時は最新型だったのだろうと思いますが、見直しをお願いしたら補償の内容が全然足りないということに気づかされました。複数社の見積もりもいただけるので、1社ずつ資料を取り寄せる手間も省けるのが非常に助かったポイントです。何かあってからでは遅いので、定期的に見直しをお願いした方がいいと思います。

スキマ時間で地震保険の見直しを

不動産屋にすすめられた火災保険にそのまま加入しているのですが、最近地震が多く「今入っている保険の補償内容は十分なのかな」と思い、火災ほけんのぜんぶに地震保険の見積もりをお願いしました。

土日の休みは基本的に育児や家事に費やすため、あまり時間は取れません。でも、火災ほけんのぜんぶならすぐに見積もりを出してくれるので、スキマ時間に対応できました。

長く住んでいる家なので、実際に地震が起きてしまったら損害額は大きくなると思います。これで安心して生活できます。ありがとうございました。

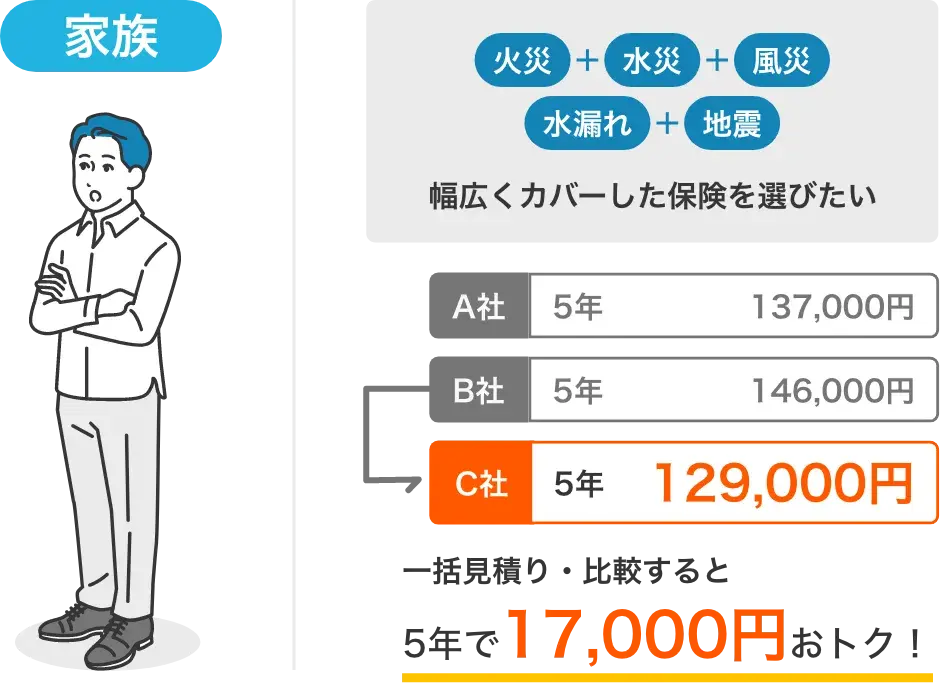

火災保険シミュレーション

パターン別比較例

※賃貸の場合、建物がご自身の所有物ではないため、家財のみの補償をご検討ください

よくあるご質問

損害保険会社と火災ほけんのぜんぶの違いを教えてください。

損害保険会社と火災ほけんのぜんぶとの違いは「取扱保険会社数」にあります。一般的に、損害保険会社は自社の保険しか取り扱っていません。

しかし、火災ほけんのぜんぶは複数社の火災保険からお客様にあった商品を紹介できるため、未然にミスマッチを防げるのです。

複数社の保険を一気に見積もりたい方は、火災ほけんのぜんぶを活用してみてください。

地震保険だけの加入はできますか?

いいえ、できません。火災保険とセットで加入するのが通常です。火災保険単体の加入は可能ですが、地震保険のみの加入はほとんどの損害保険会社が対応していません。

なお、火災保険に加入している方は、契約途中でも地震保険を追加できることがほとんどです。

火災保険の保険金額をベースに保険金額が決められることが多いため、あらかじめ理解しておきましょう。

銀行や不動産会社指定の火災保険に加入しなければなりませんか?

いいえ、銀行や不動産会社指定の火災保険に加入しなくても問題ありません。基本的に、契約する火災保険はお客様が自由に判断できるようになっています。

ただし、銀行や不動産会社によっては、契約条件に火災保険会社を指定している場合もあります。

銀行や不動産会社から指定された際は、条件など一度確認してみると良いでしょう。

補償対象を決める

まずは補償の対象を決めましょう。基本的には、「建物のみ」「家財のみ」「建物+家財」の3パターンから選ぶことになります。持ち家の場合は上記3つのパターンから選び、賃貸の場合は家財のみで問題ありません。分譲マンションの場合は、ご自身が所有している部分に保険をかける必要があります。契約書を確認し、共有部分と専有部分の線引きを確認してみてください。

補償範囲を決める

次に、補償範囲を決めていきましょう。一般的に火災保険は「基本補償」と「オプション補償」の2種類に分かれています。まずは基本補償を選択したのち、必要であればオプション補償を追加してください。オプション補償単体の契約はできません。また、オプションの具体的な内容は損害保険会社によって異なるため、一括見積もりをした際の確認ポイントになります。

物件の構造を確認する

補償対象と範囲を決めたら、物件の構造を確認しましょう。火災保険の保険料が決まる重要なポイントのため、入念に確認しておくことが大切です。物件の構造は「M構造(マンション)」「T構造(耐火)」「H構造(非耐火)」の3種に分かれていて、M構造からH構造の順番で保険料は高くなっていきます。

保険金額を設定する

保険の対象となる建物や家財の評価額を基準に保険金額を設定します。万が一の場合に十分な補償を受けるためには、適正な評価額に基づき保険金額を設定する必要があります。保険金額の設定については、火災ほけんのぜんぶにてサポートいたしますので、ご不明点があればお気軽にお問い合わせください。

地震保険の有無

最後に地震保険の有無を確認しましょう。地震保険とは、地震が原因で生じる津波や火災、埋没などの損害を補填するものです。地震保険は火災保険に追加するオプションのような役割のため、単体での加入はできないことがほとんどです。また、通常は火災保険と地震保険で保険会社を分けることもできないため、セット加入が基本的に必須ということを理解しておきましょう。

火災保険の保険料を

いま知りたい!という方へ

※賃貸の場合、建物がご自身の所有物ではないため、家財のみの補償をご検討ください