銀行出身のFP(ファイナンシャルプランナー)。現在は、ほけんのぜんぶに所属。 20~80代の方まで幅広い相談に対応。お金の事だけでなく、自身の子育て経験を踏まえた提案に定評。

いざという時のために、自分と大切な人を守る備えが必要だと感じたことはありませんか?人生の「もしも」に備える手段のひとつが、生命保険です。

しかし、「種類が多くてどれを選べば良いか分からない」「今おすすめの生命保険をまとめて把握したい」「自分に合った生命保険の選び方は?」と迷っている方も多いのではないでしょうか。

そこで今回の記事では、今おすすめの生命保険をお伝えするとともに、自分に合った生命保険の選び方やおすすめな人の特徴をまとめてご紹介します。

編集部

この記事は5分程度で読めます。

生命保険おすすめ人気商品【2025年10月】

生命保険は種類が多く、「どれを選べばいいのか分からない」と迷う方も少なくありません。ここでは、2025年10月時点でおすすめの人気生命保険商品をご紹介します。

クリック定期!Neo|SBI生命

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 860円 | 520円 |

| 30歳 | 990円 | 790円 |

| 40歳 | 1,860円 | 1,390円 |

| 50歳 | 3,990円 | 2,580円 |

| 60歳 | 8,940円 | 4,460円 |

| 保険期間 | 10年 |

|---|---|

| 死亡保障 | 1,000万円 |

-

業界最安水準の保険料※

インターネット申込みに限定し、解約返戻金をなくして保障内容をシンプルにすることで保険料を抑えました。

-

申込が簡単&速い!

-

最短即日! お支払いもスピーディー!

※SBI生命を含むネット申込が可能な生命保険会社8社の定期死亡保険を以下の条件で比較した結果、最安の保険料との差がSBI生命の保険料の10%未満であったため業界最安水準という表記を使用。※2025年5月22日時点

【比較条件】20歳、30歳、40歳、50歳、60歳、男・女、リスク細分型の商品を除いた定期死亡保険、死亡保険金額1,000万円、1,500万円、2,000万円、保険期間10年、20年、60歳満了、65歳満了、80歳満了、月払、高度障害保障あり、その他特約なし。

※試算条件:[保険金額:1,000万円、保険期間・保険料払込期間:10年、口座振替月払扱、特約なし]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

■保険料は2025年6月1日時点のものです。

S-2507-358-E3

定期保険プラチナ|チューリッヒ生命

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 840円 | 490円 |

| 30歳 | 980円 | 760円 |

| 40歳 | 1,890円 | 1,400円 |

| 50歳 | 4,340円 | 2,870円 |

| 60歳 | 9,750円 | 4,940円 |

| 保険期間 | 10年 |

|---|---|

| 死亡保障 | 1,000万円 |

-

ネット申込なら、保険金額は100万円~1億円まで、必要な分だけ選択可能(100万円は90歳満了の場合のみ選択可)

-

特約を付加することで、保障内容をさらに充実させることができます。(例:特定疾病保険料払込免除特約・災害割増特約(Z02)など)

※試算条件:[保険金額:1,000万円、保険期間・保険料払込期間:10年]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

■保険料は2025年9月1日時点のものです。

【登録番号】募補06884-20250902

【使用期限】2027年9月30日

終身保険プラチナ|チューリッヒ生命

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 2,674円 | 2,416円 |

| 30歳 | 3,236円 | 2,882円 |

| 40歳 | 4,080円 | 3,552円 |

| 50歳 | 5,400円 | 4,550円 |

| 60歳 | 7,632円 | 6,164円 |

| 保険期間 | 終身 |

|---|---|

| 死亡保障 | 200万円 |

-

保険料が上がることなく、死亡・高度障害状態の保障が一生涯続く

-

保険料は掛け捨てではなく、解約払戻金を将来の必要資金に活用できる

-

お申し込みはカンタン!健康に関する質問に答えるだけ

※試算条件:[保険金額:200万円、保険期間・保険料払込期間:終身]の場合

※この保険は低解約払戻金型です。低解約払戻金期間(保険料払込期間)中の解約払戻金を、低解約払戻金型にしなかった場合の解約払戻金額の70%相当額に抑えているため、その分保険料が割安です。

※低解約払戻金期間(保険料払込期間)中に解約または減額された場合、お受け取りになる解約払戻金は、この保険を低解約払戻金型としなかった場合の解約払戻金額に70%を乗じた水準となります。

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

■保険料は2025年9月1日時点のものです。

【登録番号】募補06884-20250902

【使用期限】2027年9月30日

収入保障保険プレミアムDX|チューリッヒ生命

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 3,730円 | 4,245円 |

| 30歳 | 3,770円 | 4,455円 |

| 40歳 | 4,060円 | 4,375円 |

| 50歳 | 3,745円 | 3,620円 |

| 60歳 | – | – |

| 保険期間 | 60歳まで |

|---|---|

| 死亡保障 | 月額5万円 |

-

万一のときも、働けなくなったときも、毎月お給料のように年金が受取れる保障内容です

-

健康な方(非喫煙優良体型)は保険料が割引

-

年金の受取り方は、お客様の状況に応じて幅広く選択可能

※試算条件:[年金月額(就業不能年金月額): 5万円、年金支払保証期間(生存支払保証期間): 2年、非喫煙優良体型、保険期間・保険料払込期間:60歳満了]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

■保険料は2025年9月1日時点のものです。

【登録番号】募補06884-20250902

【使用期限】2027年9月30日

終身保険RISE [ライズ]|オリックス生命

| 月払保険料 | 4,878円 |

|---|---|

| 保険期間 | 終身 |

-

死亡保障が一生涯続く安心の保険。

-

保険金額や払込期間はニーズに合わせて自由に選べます。

月額保険料の算出条件(例:40歳・男性の場合)

| 保険名称 | 無配当 終身保険(低解約払戻金型) |

|---|---|

| 契約年齢・性別 | 40歳・男性 |

| 保険期間 | 終身 |

| 保険料払込期間 | 終身 |

| 保険料払込方法 | 月払(口座振替扱/クレジットカード払扱) |

| 特定疾病保険料払込免除特則適用 | なし |

| 主な給付事由 | ・死亡保険金 ・高度障害保険金 |

| 主な給付事由による 保険金額・給付金額等 |

保険金額300万円 |

・【保険料算出条件】40歳男性 |保険金額300万円 |保険期間:終身 |保険料払込期間:終身 |口座振替扱

・この広告は商品の概要を説明しています。詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を必ずご確認ください。

・引受保険会社:オリックス生命保険株式会社 CRM・通販テレマーケティング営業部 テレマーケティング営業チーム/〒170-0013/東京都豊島区東池袋4-7-7 住友不動産池袋東ビル/TEL:03-6626-9922

・保険料は2025年4月1日現在のものです。

ORIX2025-B-064

アクサの「長期保障」の定期保険 OKライフ|アクサ生命

.webp)

(2025年7月現在)

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 7,310円 | 6,180円 |

| 30歳 | 9,135円 | 7,645円 |

| 40歳 | 12,040円 | 9,805円 |

| 50歳 | 16,650円 | 12,915円 |

| 60歳 | 24,265円 | 17,590円 |

| 保険期間・保険料払込期間 | 98歳まで |

|---|---|

| 災害死亡保険金 | 500万円 |

| 死亡保険金 | 500万円 (ご契約日から1年以内:250万円) |

-

持病があってもOK!変わらない保険料で、長期にわたる死亡保障を準備できる定期保険です

-

98歳までの長期の死亡保障をリーズナブルな保険料で準備できます※1

-

払いもどし金をもとにして、ご契約を一生涯の保障に変更することができます

※1 ご契約日から一定期間の「低払いもどし期間」を設け、その期間中の払いもどし金額を低く設定しています。そのため、低払いもどし期間を設けない場合に比べて保険料はリーズナブルです。

健康な方は、アクサ生命の他の定期保険をご検討ください。

●この保険は、健康状態に不安のある方(糖尿病のため通院でインスリン治療中の方、狭心症のため投薬治療中の方など)でもお申込みいただきやすいように告知項目を簡易にし引受基準を緩和した商品です。このため、アクサ生命の他の定期保険に比べて、保険料が割り増しされています。

●健康状態について詳細な告知や医師の診査を受けていただくことにより、保険料の割り増しがなく、支払削減期間が設定されていないアクサ生命の他の定期保険にご契約いただける場合があります。また、特別な条件を付加してアクサ生命の他の定期保険にご契約いただける場合があります。

※試算条件:[98歳払込満了コース(85歳低払いもどし期間型)、基本保険金額:500万円]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

承認番号:AXA-A1-2508-0362/855

■保険料は2025年7月1日時点のものです。

Lightフィットプラン|アフラック

| 月払保険料例(2025年7月現在) | ||

|---|---|---|

| 男性 | 女性 | |

| 20歳 | 2,370円 | 1,800円 |

| 30歳 | 2,640円 | 2,130円 |

| 40歳 | 3,990円 | 2,900円 |

| 50歳 | 7,510円 | 4,460円 |

| 60歳 | 14,660円 | 7,050円 |

※更新後の保険料は更新時の年齢・保険料率によって決まります。

| 保険期間 | 10年 |

|---|---|

| 死亡保障 | 1,000万円 |

-

ニーズに合わせて選べる保険金額

-

長期にわたる安心の保障

※保険期間10年、満3歳から満70歳までご契約いただくことができ、自動更新で保障が最長80歳まで続きます。

※更新時の満年齢が75歳以下の方に限ります。

-

お手軽な保険料。満20歳以上で過去1年間に喫煙をしたことがない方は保険料が割安になります(ノンスモーカー割引特約を付加した場合)

※試算条件:[保険金額:1,000万円コース、保険料払込期間:10年、(個別取扱)]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

<引受保険会社>アフラック マスマーケット営業部

〒100-0006 千代田区有楽町1-13-2 第一生命日比谷ファースト 8階

TEL:0120-555-595

<募集代理店>株式会社ほけんのぜんぶ

〒171-0014 東京都豊島区池袋2-40-13 池袋DUPLEX B’s 7階

お問い合わせは下記フリーダイヤルへ

0800-100-0982

AFH234-2025-0231 7月24日(270724)

かしこく備える終身保険|アフラック

| 月払保険料例(2025年7月現在) | ||

|---|---|---|

| 男性 | 女性 | |

| 20歳 | – | – |

| 30歳 | 2,936円 | 2,670円 |

| 40歳 | 3,670円 | 3,272円 |

| 50歳 | 4,830円 | 4,186円 |

| 60歳 | 6,876円 | 5,702円 |

| 保険期間 | 終身 |

|---|---|

| 死亡保障 | 200万円 |

-

割安な保険料で一生涯の保障が受けられます

-

保険金額は最低50万円から自分のニーズに合った金額で設定が可能です

-

満20歳以上で過去1年間に喫煙をしたことがない方は、保険料が割安になる特約があります(ノンスモーカー割引特約)

※試算条件:[死亡・高度障害保険金額:200万円、保険料払込期間:終身(ノンスモーカー割引特約あり/三大疾病保険料払込免除特約なし)(個別取扱)]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

<引受保険会社>アフラック マスマーケット営業部

〒100-0006 千代田区有楽町1-13-2 第一生命日比谷ファースト 8階

TEL:0120-555-595

<募集代理店>株式会社ほけんのぜんぶ

〒171-0014 東京都豊島区池袋2-40-13 池袋DUPLEX B’s 7階

お問い合わせは下記フリーダイヤルへ

0800-100-0982

AFH234-2025-0231 7月24日(270724)

未来の自分が決める保険 WAYS|アフラック

| 月払保険料例(2025年7月現在) | ||

|---|---|---|

| 男性 | 女性 | |

| 20歳 | 2,568円 | 2,376円 |

| 30歳 | 3,462円 | 3,204円 |

| 40歳 | 5,164円 | 4,760円 |

| 50歳 | 9,650円 | 9,026円 |

| 60歳 | 29,440円 | 27,888円 |

| 保険期間 | 終身 |

|---|---|

| 死亡保障 | 200万円 |

-

将来のニーズに合わせて「死亡保障」を「年金」「介護年金」「医療保障」に変更できます

※試算条件:[保険料払込期間:65歳払済、65歳変更タイプ、保険金額:200万円(個別取扱)]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

<引受保険会社>アフラック マスマーケット営業部

〒100-0006 千代田区有楽町1-13-2 第一生命日比谷ファースト 8階

TEL:0120-555-595

<募集代理店>株式会社ほけんのぜんぶ

〒171-0014 東京都豊島区池袋2-40-13 池袋DUPLEX B’s 7階

お問い合わせは下記フリーダイヤルへ

0800-100-0982

AFH234-2025-0231 7月24日(270724)

三大疾病保障プラン|アフラック

| 月払保険料例(2025年7月現在) | ||

|---|---|---|

| 男性 | 女性 | |

| 20歳 | 4,088円 | 3,722円 |

| 30歳 | 5,124円 | 4,586円 |

| 40歳 | 6,548円 | 5,670円 |

| 50歳 | 8,878円 | 7,340円 |

| 60歳 | 12,830円 | 10,166円 |

| 保険期間 | 終身 |

|---|---|

| 死亡保障 | 200万円 |

-

三大疾病(がん・急性心筋梗塞・脳卒中)に一時金で備えられます

-

万が一の場合も保障します

-

解約払戻金があります

※短期間で解約された場合、解約払戻金はないかあってもごくわずかです。

※試算条件:[保険金額:200万円、保険料払込期間:終身]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

<引受保険会社>アフラック マスマーケット営業部

〒100-0006 千代田区有楽町1-13-2 第一生命日比谷ファースト 8階

TEL:0120-555-595

<募集代理店>株式会社ほけんのぜんぶ

〒171-0014 東京都豊島区池袋2-40-13 池袋DUPLEX B’s 7階

お問い合わせは下記フリーダイヤルへ

0800-100-0982

AFH234-2025-0231 7月24日(270724)

スマートあんしん定期 定期保険(無解約返戻金特則 付加)[無配当]|東京海上日動あんしん生命

| 男性 | 女性 | |

|---|---|---|

| 20歳 | – | – |

| 30歳 | – | – |

| 40歳 | – | – |

| 50歳 | 4,330円 | 3,040円 |

| 60歳 | 9,130円 | 4,850円 |

| 保険期間 | 10年 |

|---|---|

| 死亡保障 | 1,000万円 |

-

解約返戻金をなくすことにより、割安な保険料を実現

-

お客様のニーズに合わせて保険金額と保険期間がお選びいただけます

-

所定の状態になられたとき、その後の保険料はいただきません

※試算条件:[保険金額:1,000万円、保険期間・保険料払込期間:10年]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

■保険料は2025年6月1日時点のものです。

【募集文書番号】2507-KL08-H0073

家計保障定期保険NEO 家計保障定期保険(無解約返戻金型)[無配当]|東京海上日動あんしん生命

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 2,150円 | 1,650円 |

| 30歳 | 2,320円 | 1,750円 |

| 40歳 | 2,730円 | 2,080円 |

| 50歳 | 2,970円 | 2,240円 |

| 60歳 | – | – |

| 保険期間 | 65歳まで |

|---|---|

| 死亡保障 | 月額10万円 |

-

「死亡」または「高度障害状態」になった場合、毎月一定の給付金をお受け取りいただけます

-

喫煙状況や健康状態等によって、保険料が割安になります

-

5疾病で入院し治療を受けた場合に一時金を、5疾病で働けなくなった場合等に毎月のお給料のように給付金を、お受け取りいただけます※1

※1:就業不能保障特約:Ⅲ型を付加した場合

※試算条件:[基準給付金月額:10万円 (保険期間・保険料払込期間:65歳) 非喫煙者優良体保険料率適用、最低支払保証期間:1年]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

■保険料は2025年6月1日時点のものです。

【募集文書番号】2507-KL08-H0073

終身保険[無配当]|東京海上日動あんしん生命

| 男性 | 女性 | |

|---|---|---|

| 20歳 | – | – |

| 30歳 | 3,462円 | 3,116円 |

| 40歳 | 4,276円 | 3,770円 |

| 50歳 | 5,532円 | 4,732円 |

| 60歳 | 7,728円 | 6,344円 |

| 保険期間 | 終身 |

|---|---|

| 死亡保障 | 200万円 |

-

死亡・高度障害の保障を一生涯確保できる商品です

-

保険料払込期間はお客様のライフプランに合わせてお選びいただけます

-

死亡・高度障害の保障を年金支払に移行することができます

※試算条件:[保険金額:200万円、保険料払込期間:終身]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

■保険料は2025年6月1日時点のものです。

【募集文書番号】2507-KL08-H0073

メディフィット収入保障|メディケア生命

| 月払保険料 | 男性 | 女性 |

|---|---|---|

| 20歳 | 2,166円 | 1,459円 |

| 30歳 | 2,312円 | 1,911円 |

| 40歳 | 2,731円 | 2,380円 |

| 50歳 | 3,048円 | 2,509円 |

| 60歳 | – | – |

※料率区分型収入保障保険(無解約返戻金型)<主契約>年金月額 10万円 年金支払保証期間2年 非喫煙者優良体料率[保険期間/保険料払込期間:65歳満了]の場合

| 保険期間 | 65歳まで |

|---|---|

| 死亡保障 | 月額10万円 |

-

お手頃な保険料で、万一のことがあった場合の生活費の不足に備えることができます

-

所定の基準を満たせば保険料が割安になります

※収入保障年金・高度障害年金は重複してお支払いしません。

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料などの説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

■保険料は2025年7月1日時点のものです。

HP-T210-775-25099211(2025.9.10)

そもそも生命保険とは?仕組みや種類をわかりやすく解説

以下では生命保険の仕組みをはじめ、生命保険の種類や専門用語についてもわかりやすく解説していきます。

生命保険とは?

生命保険の仕組みを簡単に解説

生命保険とは、病気やけが・死亡などで引き起こされる経済的損失をカバーするための仕組みです。ひとつの保険に対して契約者間で保険料を出しあい、もしもが起こってしまった人に対して保険会社を通じて保険金という形で援助します。

生命保険に加入するときは、いくつかの商品を比較した上で納得いく保険に加入しなければなりません。生命保険は契約者間で不平等がないように、リスクの高さに応じて保険料を算出しています。

これを「公平性の原則」と呼び、ひとつの保険で契約者間のリスクが均等になるように設定されているのです。

田村明日香

こちらの記事も読まれています

生命保険の種類

生命保険にはさまざまな種類があり、それぞれ特徴や保障内容が異なります。これから加入を検討する際には、自分に適した保険を選ぶために、各種保険の特徴を把握しておくことが重要です。

以下の表に、主要な生命保険の種類とその概要を簡単にまとめました。どの保障が自分に必要かを考える参考にしてください。

| 保険の種類 | 概要 |

|---|---|

| 定期保険 | 一定の保険期間内に死亡または高度障害となった場合に保険金が支払われる「掛け捨て型保険」です。 |

| 終身保険 | 一生涯保障が続く保険で、死亡時には保険金が支払われ、解約返戻金も受け取れる「積立型保険」や「貯蓄型保険」と呼ばれます。 |

| 収入保障保険 | 死亡または高度障害時に、毎月一定額の保険金を年金形式で受け取る保険です。保険期間が終わるまで保障が続き、保険料が抑えられます。 |

| 養老保険 | 死亡時には死亡保険金、満期時には満期保険金が受け取れる保険で、「生死混合保険」とも呼ばれます。 |

| 医療保険 | 病気やケガで入院した際に支給される保険で、日額保障や一時金保障など、受け取り方を選ぶことができます。 |

| がん保険 | がんと診断された際や長期間治療を要する場合に、保険金を受け取ることができる保険で、医療保険よりも大きな金額が支給されることが多いです。 |

| 三大疾病保障保険 | がん・心筋梗塞・脳卒中に対して、まとまったお金が受け取れる保険で、対象疾病が多いため保険料が高くなる場合があります。 |

| 学資保険 | 子どもの教育資金を準備する保険で、契約時に定めた金額を用意でき、万が一の際にも教育資金を確保できます。 |

| 個人年金保険 | 公的年金の不足分を補うための保険で、保険料払込後に年金が支給され、受け取り方を選べるタイプです。 |

| ドル建て保険 | 保険料や保険金が米ドルで運用される保険で、為替リスクはありますが、円建て保険より高い利回りが期待できることがあります。 |

| 変額保険 |

保険料の一部が投資信託で運用される保険で、投資リスクはありますが、運用成績によって死亡保険金や解約返戻金が増える可能性があります。 |

生命保険で用いられる専門用語とその意味

自分に合った生命保険を見つけるには、ご自身も生命保険の用語を理解しておくことが大切になります。しかし「ひとつずつ調べるのは大変」と悩んでいる方もいらっしゃいますよね。

そこで以下の表に専門用語とその意味をまとめました。保険の相談をされる前に一度目を通し、専門用語の意味を押さえてから望むことをおすすめします。

| 専門用語 | 意味 |

|---|---|

| 契約者 | 保険を契約する人のことです。保険料を支払う役割を担っています。 |

| 被保険者 | 保険の対象になる人のことです。契約者と被保険者が同じ場合もしばしばあります。 |

| 保険金受取人 | 支払い事由に該当した時に生命保険会社から保険金を受け取る人のことです。 |

| 保険期間/契約期間 | 保険で保障される期間のことです。 |

| 保険金/給付金 | 支払い事由に該当した時に受け取れるお金のことです。 |

| 解約返戻金 | 保険を解約した時に発生するお金のことです。 |

| 満期保険金 | 契約が切れる時に支払われるお金のことです。 |

| 祝金 | 契約から一定期間経過すると受け取れるお金のことです。 |

※実際の取り扱いは保険商品や保障内容によって異なります。ご契約の際は、必ず公式ページの情報をご確認ください。

生命保険の加入率

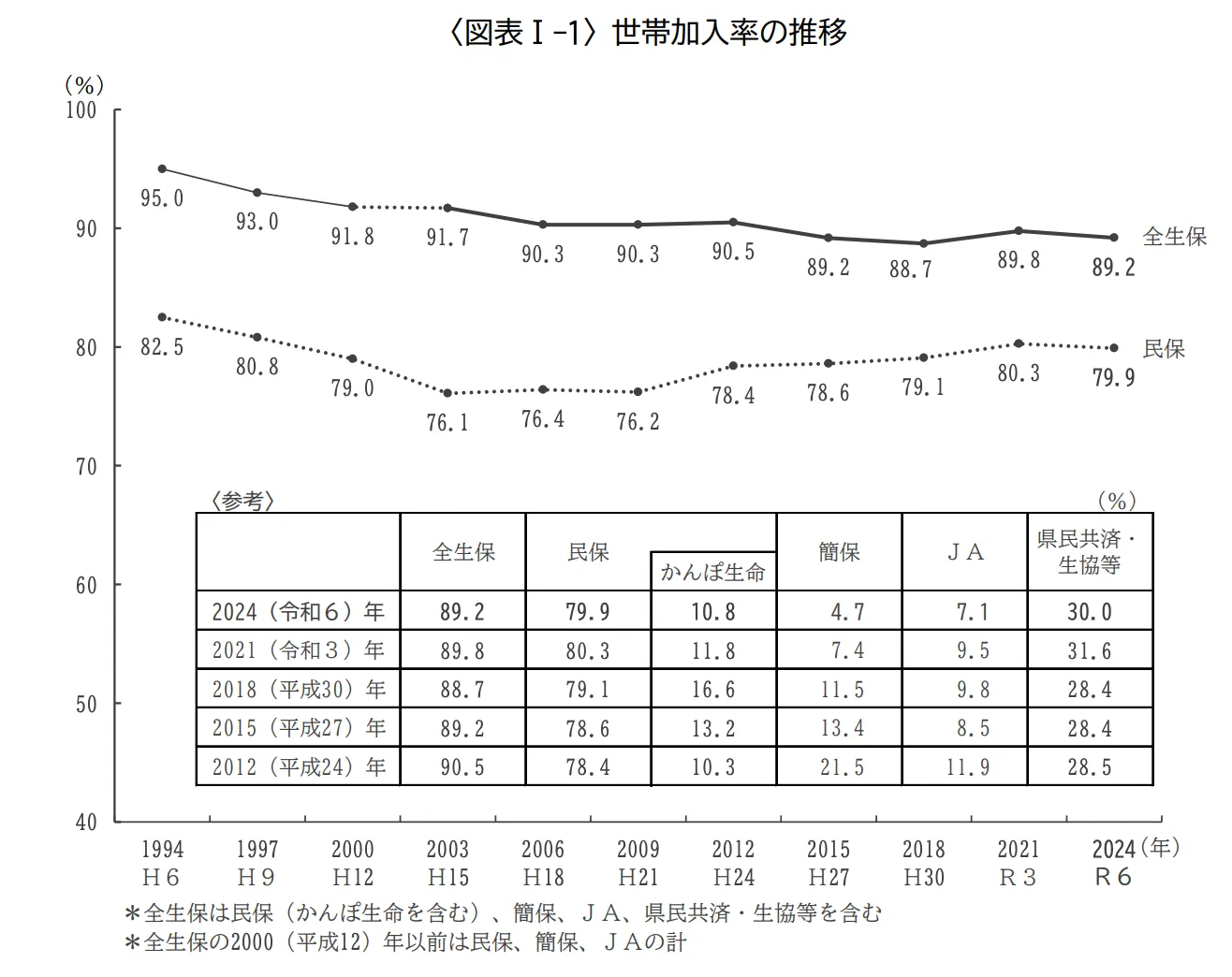

引用:生命保険文化センター 『2024(令和6)年度 生命保険に関する全国実態調査』P11

生命保険文化センターの調査によると、生命保険(個人年金保険を含む)の加入率は89.2%と高水準です。

特に30代後半から40代では、子どもの教育資金や家計の安定を意識する時期であるため、加入率が高い傾向があります。

また、60歳以上では退職後の生活保障や医療費への備えが重要視されるため、再び加入率が上昇する傾向が見られます。

田村明日香

例えば、若年層では加入率が低い傾向にありますが、家族が増える時期には、保険の必要性が高まることを意識しておきましょう。

生命保険の加入がおすすめな3つの理由

健康で若い方や貯蓄額が多い方の中には、「生命保険は必要ないのでは?」や「支払った保険料が無駄になるのでは?」と疑問を抱く方も多いでしょう。

しかし、生命保険にはその必要性を実感できる多くのメリットがあります。

ここでは、生命保険の加入がなぜおすすめなのか、その理由を3つのポイントに分けて解説します。

生命保険がおすすめな理由

❶万が一の際の保障をつけられるから

生命保険に加入するメリットのひとつは、貯蓄だけでは十分にカバーしきれない大きな保障を得られるという点です。

貯蓄でコツコツと貯めることももちろん大切ですが、十分な貯蓄高に達しないうちに万が一のことがあると、遺族に十分なお金を残すことができません。

また、現在どんなに健康な人でも、病気やケガをして入院し手術を受ける可能性があります。

日本は公的医療制度が充実していますが、先進医療など全額自己負担する必要がある治療を受けた場合、高額な治療費がかかるケースも少なくありません。

田村明日香

❷生命保険料控除を利用できるから

生命保険で支払う保険料は「生命保険料控除」の対象となるため、所得税や住民税などの節税効果が期待できます。

控除額は契約内容や契約時期により異なりますが、最大で所得税で12万円、住民税で7万円が控除可能です。

田村明日香

❸相続税対策に役立つから

生命保険の被保険者が亡くなった場合、保険金受取人は死亡保険金を受け取れますが、その際には契約内容に応じて相続税、所得税、贈与税が課税されることがあります。

つまり、相続財産として加算する金額を少なくできるのです。

死亡保険金の非課税限度額=500万円×法定相続人の数

法定相続人が妻と子どもふたりの合計3人である場合、上の式に当てはめると1,500万円までは非課税となるため、死亡保険金のうち1,500万円までは課税されず、1,500万円をオーバーした分が相続財産に追加されます。

田村明日香

【年代別】生命保険のおすすめの選び方

以下では、20代・30代・40代・50代の年代別に生命保険のおすすめの選び方をご紹介します。

【20代】生命保険の選び方

20代の生命保険の選び方

- 保険料は無理のない金額に設定する

- 家庭がある場合は、死亡保険や就業不能保険も検討する

- ライフステージに合わせて保障を見直せる定期型を選択する

20代で生命保険に加入する場合、貯蓄がまだ少ない状態で保険に加入することになります。そのため、保険料の支払いで生活が圧迫しないように注意しましょう。

女性は男性と比較して若年性のがんに罹患リスクが高くなっています。そのため、がんに不安を感じている方は女性特有の病気への保障が手厚い商品を検討しましょう。

また、同じ20代でもパートナーや子どもがいる方は、医療保険とあわせて死亡保険や就業不能保険を備えておくことをおすすめします。

田村明日香

こちらの記事も読まれています

【30代】生命保険の選び方

30代の生命保険の選び方

- 医療保険を優先的に。女性は早めにがんに備えて

- 収入減に備えて就業不能保険も検討する

- 子どもの将来に備えて、学資保険の活用も視野に

30代独身の場合は「独身世帯」で説明した検討方法で問題ありません。しかし、結婚して子どもがいる家庭は定期的な生命保険の見直しが必要です。

30代で見直しが必要なタイミングの一例

・結婚

・妊娠

・出産

・子どもの就学

・子どもの進学

もちろん全てのタイミングで必要なわけではありません。しかし、教育プランによっては大きな保障が必要になる場合があるので、家族で相談しながら見直してみてください。

田村明日香

こちらの記事も読まれています

【40代】生命保険の選び方

40代の生命保険の選び方

- 病気のリスクが一気に高まるため、医療・がん保険を優先的に

- 以前加入した保険は、今の医療事情に合わせて保障内容を見直す

- 貯蓄性のある保険で少しずつ老後の資産形成を

40代は仕事や家庭での責任が重くなり、支出の多くなる年代。糖尿病やがんなどの健康リスクが一気に上がる年代でもあるため、万一に備えておく必要があります。

また、健康上のリスクが高いということは、自分に万が一のことがあったときのために子どもの学費や生活費などを確保しておく必要性も高いと言えます。

田村明日香

生命保険文化センターの調査によると、大学生にかかる費用は私立文系(自宅通学)で約700万円、私立理系で約840万円かかると言われています。

特に世帯主の方は万が一のことがあっても家族を守れるように、保険を見直しておきましょう。

こちらの記事も読まれています

出典:大学生にかかる教育費はどれくらい?公益財団法人 生命保険文化センター

【50代】生命保険の選び方

50代の生命保険の選び方

- 子どもの独立を機に、ライフスタイル合った保険の見直しを

- 医療やがんへの保障を重点的に

- 貯蓄性のある個人年金保険や終身保険で資産形成を検討する

50代になると「見直し後の保険料が高い」と感じる方もいらっしゃるでしょう。生命保険の保険料は死亡率を元に算出しているため、年齢が上がるとともに保険料は上昇していきます。

保険料の上昇を抑えたい方は見直しのタイミングで終身型に変更したり、不要な特約を解約するなどの対応を取りましょう。

保険金額を必要最低限に見直すことで、保険料の負担を軽減できるだけでなく、ご自身の老後資金に充てることも可能です。

田村明日香

老後の生活に不安があるなら、 個人年金保険や終身保険も検討しましょう。これらは公的年金の不足を補うだけでなく、物価上昇や医療費の高騰に備えられるメリットもあります。ゆとりのある老後生活を送るためにも、早めに年金対策を始めるのが賢明です。

こちらの記事も読まれています

【ライフステージ別】生命保険のおすすめの選び方

ここからは、独身世帯・夫婦二人世帯・ファミリー世帯・子ども独立後の世帯と4つのライフステージ別に、生命保険の選び方をご紹介します。

独身におすすめの生命保険

独身の方は他のライフステージと比べて生命保険の必要性は低いですが、将来的な不安を考慮して医療保険に加入しておくのも一つの手です。

病気やケガによる収入減(逸失収入)に備えるため、少額の保険料で病気やケガをカバーできる医療保険をおすすめします。

田村明日香

夫婦二人世帯におすすめの生命保険

夫婦二人世帯には、今後のライフプランに合わせた保険選びが重要です。

子どもを持つ予定がない場合

子どもを持つ予定がない場合は医療保険やがん保険など、万が一の病気やケガに備える保険を重視すると良いでしょう。

また、将来的にライフスタイルの変化(退職後など)を見越して、年金保険や介護保険を検討するのも一つの方法です。

将来的に子どもを持つ予定がある場合

子どもを持つ予定がある場合は、定期保険で大きな保障を確保し、費用負担を抑えることが大切です。

特に、女性は妊娠前に医療保険に加入しておくことをおすすめします。妊娠中の加入では、出産にかかる費用が保険の対象外となる可能性が高いので、早めの加入が大切です。

ファミリー世帯におすすめの生命保険

ファミリー世帯は、教育費や生活費、住宅購入など多くの費用が発生します。万が一の際に家族が生活できるよう、死亡保障のある保険への加入が不可欠です。

世帯主の死亡保障を最優先に考える

日々の生活で出費が多いファミリー世帯には、割安な保険料で大きな保障を得られる定期保険がおすすめです。特に、子どもが独立するまでの期間は大きな出費が続くため、この期間を手厚く保障すると安心です。

ただし、すべてを保険でカバーしようとすると保険料が高額になるため、リスクの一部を保険でカバーする方法が現実的です。

田村明日香

子どもの教育資金には学資保険を活用

「教育資金をどう準備するか迷っている」という方には学資保険が有効です。学資保険なら、計画的に子どもの大学入学費用などを準備でき、将来の大きな支出に備えることができます。

学資保険は0歳から加入でき、生命保険会社によっては「出生前加入」も可能。銀行預金や資産運用と違い、学資保険には死亡保障もついているため、万が一の場合にも安心です。

老後資金の不安には終身保険を検討

老後資金に不安がある場合は、終身保険を検討しましょう。終身保険は一生涯の保障が得られ、解約時には解約返戻金も受け取れます。

ただし、保険料が高くなってしまう点には注意が必要です。終身保険で最低限の保障を持ちつつ、定期保険で一定期間保障を上乗せするなどの対策も考えましょう。

子ども独立後世帯におすすめの生命保険

子ども独立後の世帯は、今後の医療保障と老後生活資金の準備が必要です。

ニーズに応じた保険の見直しをする

子どもが独立した後は、家計の状況やライフスタイルが大きく変わるため、生命保険の見直しが欠かせません。

子育て世帯から独立後の世帯に変わると、保険のニーズも大きく異なります。

例えば、子どもの教育資金の準備が不要になる一方、老後資金や自身の健康リスクに備える必要性が増すケースが多いです。

田村明日香

老後資金の不足分を計算しておく

老後生活資金の準備をする際には、特に不足分を計算しておくことが大切です。老後の生活資金の不足分は以下の方法で計算できます。

- 老後の生活資金の不足分=(毎月の支出ー毎月の収入)×(老後年数)×12か月

総務省統計局「2022年家計調査(家計収支編)」では、夫65歳以上、妻60歳以上の夫婦のみの無職世帯の家計収支は下記の通りです。

- 毎月の収入:24万6,237円

- 毎月の支出:28万10円

- 赤字額 :2万2,270円

毎月の収入と支出を上記金額、老後年数を25年、と仮定すると、老後の生活資金の不足分は次のように計算できます。

- 約1,013万円=(28万10円ー24万6,237円)×(25年)×12か月

上記は平均的な支出と収入を使った試算であるため、個々の必要額とは大きく異なる可能性があります。

特に主な収入源となる老齢年金については、自営業者と会社員では大きな違いがあるので注意しましょう。

自営業者と会社員の老齢年金

- 自営業者などの老齢年金の平均月額:5万6,428円

- 会社員などの老齢年金の平均月額:14万4,982円

参考:厚生労働省「令和4年度 厚生年金保険・国民年金保険の概況」P19、8

死亡保障は必要に応じて減らしていく

子ども独立後は、死亡保障を必要に応じて減らすことが大切です。独立した子どもが生活費を自分で賄える状態になれば、万が一の死亡時に家計に与える影響は少なくなります。

特に、住宅ローンの返済が完了し、教育資金の準備が整った段階では、過剰な死亡保障は不要です。このタイミングで保険内容を見直し、必要最低限の保障に減額しましょう。

田村明日香

生命保険の必要性が高い人

ここまで生命保険の選び方を紹介してきましたが、自分に生命保険が本当に必要なのかまだ迷っている人もいるでしょう。

そこでここからは、生命保険がおすすめな人の特徴をご紹介していきます。

生命保険がおすすめな人の特徴

守りたい家族がいる人

家族を扶養している人は、生命保険に加入する必要性が高いでしょう。

結婚して子どもがいる人は、自分に万が一のことがあった場合に、残された家族が経済的に困らないよう、今後の生活費や教育費などの保障を考えておく必要があります。

自分に万が一のことがあった場合、どのくらいのお金が必要になるのかを計算して、家族が困らないような保障額に設定しましょう。

田村明日香

貯蓄があまりない人

貯蓄がない人は、生命保険に加入して「保障でカバーする」ことをおすすめします。

たとえば、病気やケガで高額な治療費がかかる場合、貯蓄からは支払えなくても、生命保険から給付金を受け取ることができれば治療費をカバーすることができます。

医療保障などを付けたい人

生命保険は、死亡や高度障害状態に陥ったときの保険金を受け取ることだけが目的ではありません。医療保障なども生命保険に加入する目的のひとつとされています。

病気やケガで入院し手術を受けたときなどに、入院給付金や手術給付金を受け取れるので、入院費用や手術費用の支払いに充てることができます。

田村明日香

【独自インタビュー】現役FPに聞いた生命保険Q&A

今回は、生命保険についてより有益な情報提供をするために、当サイトを監修いただいている現役FPの恩田雅之さんに独自インタビューを実施しました。

具体的には生命保険に関する以下の質問にご回答いただきました。

生命保険を選ぶときのポイントは?

恩田さん

家計面から考えますと、生命保険を選ぶ際の着目点は「得られる保障」と「保険料のバランス」になります。

万一の場合に支払われる保険金が同額でも、解約時の解約返戻金が支払われるタイプの終身保険と支払いがない定期保険タイプでは負担する保険料が大きく違います。

また、ネット専業の会社と保険募集人が対面で対応する会社では、会社毎の経費が異なるので同程度の保障でも保険料が変わってきます。医療保険では、1入院で保障される期間(30日、60日など)により保険料が違ってきます。

厚生労働省が発表している「患者調査」で平均入院数に着目して期間を選択するようにしましょう。

生命保険の必要性は?

恩田さん

死亡保険は残された家族の今後の生活費の確保や亡くなられた方の葬儀費用を賄うために加入しますし、医療保険やがん保険は入院にかかる費用をカバーするために加入します。

預金や貯金で備えるという方法もありますが、ある程度のお金が貯まるまで時間がかかります。まだ資金が貯まっていない時に万が一の事態や病気などで入院が必要になった場合、資金不足になる可能性があります。

生命保険に加入すると時間を経ずにそのようなリスクに対応する資金を確保できます。これが生命保険への加入が必要な理由です。

生命保険はいつ入るべき?

恩田さん

近年はライフスタイルも多様化しています。生命保険に入るタイミングも、年齢で入る時期を決めるよりもライフステージの変化によって入る時期を決めるのがいいでしょう。

独身時代は自分のための保障に重点を置いて、医療保険やがん保険に加入を考え、結婚や子どもが生まれたときは、家族のための保障を充実させるため定期の死亡保険などへの加入を検討しましょう。

保険料は年齢と共に高くなりますので、自分のために必要な保険は早めに加入しておくことをおすすめいたします。

こちらの記事も読まれています

生命保険の加入〜契約後に気をつけるべきことは?

恩田さん

10年間、20年間と保障期間が決まっている保険ですと、定期的に保障の見直しを行うことができますが、終身保険の場合は、意識して見直しをする必要があります。

見直すタイミングとしては、結婚や子どもの誕生、住宅の購入、定年などライフステージが変化したタイミングがいいでしょう。契約している保険契約が足りない保障になってないか、逆に大きすぎる保障になっていないか確認し、もしご自身で判断が難しい場合は、保険相談窓口を利用しましょう。

また、医療技術は日々進歩していますので、大まかにでもそのトレンドは確認しておきましょう。

こちらの記事も読まれています

おすすめの生命保険は?

恩田さん

生命保険への加入を検討されている方のニーズによって、おすすめの保険は変わります。

加入される方の年齢にもよりますが、保険料を抑えたいという方には定期保険がおすすめですし、保険料を一定にしたい方には、保険料は高くなりますが解約返戻金のでる終身保険がおすすめ商品になります。

また、がん保険では、がんと診断された時の一時金が充実したもの、退院後の通院の保障が充実したものなど保険会社により特色があります。

まずは、ご自身に必要な保障について考えて、不明な点があれば保険相談窓口などで確認されることをおすすめします。

生命保険の加入・見直しはプロに相談するのがおすすめ!

生命保険の新規加入や見直しを考えているけれど、どんな保障が必要かわからず悩んでいませんか?また、今の保険が自分や家族に合っているか不安に感じている方も多いでしょう。

そんな時は、無料保険相談窓口の利用がおすすめです。専門家が複数の保険商品を比較し、あなたに最適な保険を提案してくれるので、無駄な保障や高額な保険料を避けることができます。

編集部

ほけんのぜんぶ

ほけんのぜんぶのここがおすすめ!

- 取扱保険会社数41社※1

- 相談員は、FP資格取得率100%※2

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

ほけんのぜんぶは、相談員の質の高さが魅力の保険相談窓口です。全ての相談員がFP資格を保有※2しており、豊富な知識と経験を活かし、的確なアドバイスを提供しています。

「保険の仕組みがよく分からない」「どの保険を選べばいいか迷っている」といった方でも、分かりやすく丁寧に説明しながら、一人ひとりの状況に合わせたアドバイスを行ってくれるので安心でしょう。

さらに、ほけんのぜんぶは24社以上もの生命保険会社の保険商品を取り扱っているため、「幅広い選択肢から自分に合った保険を提案してもらいたい」という方にもおすすめです。

編集部

| 取扱保険会社数 | 合計:41社 ※1 (生命保険:24社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

ほけんのぜんぶでは、無料保険相談後に「近江牛小間切れ」や「サーモス真空断熱タンブラー」など選べる豪華プレゼントを6種類ご用意しています。

出典:ほけんのぜんぶ公式サイト

※1 ほけんのぜんぶ 総合保険代理店事業 2024年4月25日時点

※2 入社1年以上のプランナー対象

みらいのほけん

みらいのほけんのここがおすすめ!

- 無料で何度でも相談可能

- 厳選された提携FPが500名以上

- 最短10分でFPを紹介

- 「なないろ生命」のグループ会社が運営で安心

みらいのほけんは、保険の見直しやライフプランニングを専門とする保険相談窓口です。「なないろ生命」のグループ会社が運営しているため、安心してご利用いただけます。

500名以上の経験豊富なファイナンシャルプランナー(FP)と提携しており、いずれも厳選された専門家ばかり。

提携するFPの質には高い基準が設けられており、利用者からも「具体的で納得できるアドバイスがもらえた」「知識の豊富さに感心した」と好評です。

相談方法は対面とオンラインの両方に対応しており、全国どこでも利用可能です。

編集部

| 取扱保険会社数 | 合計:54社 ※提携先保険代理店の取扱保険会社数を合算したもの。 |

|---|---|

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

出典:みらいのほけん公式サイト

生命保険に関するアンケート調査

当サイトでは生命保険に加入したきっかけなどユーザーの意図を把握するため、実際に各種生命保険に加入している方を対象に独自のアンケート調査を行いました。

以下ではアンケート調査の結果を掲載しておりますので、これから生命保険の加入をしようと思っている方はぜひチェックしてみてください。

| アンケート調査の詳細 | |

|---|---|

| 調査実施時期 | 2023年10月 |

| 調査概要 | 生命保険に関するアンケート調査 |

| 調査方法 | クラウドワークスで自主調査 |

| 調査対象 | 現在各種生命保険に加入している日本全国の男女 |

| 回答数 | 50名 |

Q. 加入している保険の種類を教えてください

| 生命保険(終身) | 52% |

|---|---|

| 生命保険(定期) | 20% |

| 医療保険 | 10% |

| がん保険 | 10% |

| 個人年金保険 | 4% |

| 養老保険 | 4% |

| 学資保険 | 0% |

| その他 | 0% |

加入している保険の種類を尋ねたところ、半数以上の方が生命保険(終身)に加入していることが分かりました。

最近では『人生100年時代』と言われていることからも、長生きのリスクに備えて多くの人が一生涯保障を得たいと考えているのでしょう。

一方で、終身型の保険は毎月の保険料が高いため、一時的に手頃な保険料でしっかりとカバーできる定期型生命保険に加入している人も一定数いることが分かりました。

Q. 保険に加入したきっかけは何ですか?

| 社会人になったから | 38% |

|---|---|

| 自分で必要性を感じて | 26% |

| 家族構成が変わった | 14% |

| 家族や友人・知人に勧められて | 14% |

| 営業職員や窓口で勧められて | 8% |

| 保険に関する広告を見て | 0% |

| なんとなく | 0% |

| その他 | 0% |

現在の保険に加入したきっかけを尋ねたところ、「社会人になったから」(38%)という理由が最も多く、次いで「自分で必要性を感じて」(26.0%)、「家族構成が変わった」(14%)という答えが多くなりました。

上記の結果から、保険に対する意識は年齢やライフステージの変化に合わせて変わり、就職や家族構成の変化などが大きく影響を与えていることが分かります。

Q. 保険選びで重視したことは何ですか?

| 保障内容の充実度 | 58% |

|---|---|

| 保険料の安さ | 24% |

| 商品内容の分かりやすさ | 12% |

| 保険会社の信頼性 | 6% |

| 加入の手軽さ | 0% |

| その他 | 0% |

現在各種生命保険に加入している方に保険選びで重視したことを調査した結果、多くの方が保障内容の充実度』を重視していることが分かりました。

これにより、保険選びにおいて最も重要視されているのは、安心できる保障が提供されているかどうかであることがうかがえます。

また、『保険料の安さ』や『商品内容の分かりやすさ』も上位にランクインしました。保障内容の詳細や給付金の額を比較し、理解しやすい商品を選ぶことが、多くの人にとって保険選びの中心となっているのでしょう。

Q. 今の保険にはどのような方法で加入しましたか?

| 生命保険会社の営業職員を通じて | 40% |

|---|---|

| 家族や友人を通じて | 20% |

| インターネット申し込み・通信販売 | 18% |

| 保険代理店の担当者を通じて | 16% |

| 郵便局の窓口を通じて | 4% |

| 勤務先を通じて | 2% |

| 銀行・証券会社を通じて |

0% |

| その他 | 0% |

生命保険の加入方法を尋ねたところ、『生命保険会社の営業職員を通じて』という答えが最も多く集まりました。

また、一定数の人が「保険代理店の担当者を通じて」と答えており、保険に詳しい専門家と相談しながら選びたいという傾向も見受けられます。

さらに、インターネットを通じて保険に加入した人も一部いました。この選択肢は、オンラインで情報を収集し、自分で保険を比較・選択することを好む人にとって魅力的な方法のようです。

田村明日香

Q. 保険加入時、複数の保険商品を比較しましたか?

| 2〜4社比較した | 38% |

|---|---|

| 5社以上比較した | 8% |

| 比較していない | 54% |

保険に加入する際、複数の保険商品を比較したか尋ねたところ、過半数の方が『比較していない』と回答しました。

保険商品は種類が多く、保障内容を理解することが難しいことから、ほとんどの方が生命保険会社の営業職員や家族・友人に勧められた保険に加入していることが考えられます。

田村明日香

生命保険に関するよくある質問

最後に、生命保険に関してよくある質問をご紹介します。ぜひ参考にしてみてください。

独身、既婚、子どもがいる場合といったライフステージ別の保険の選び方はこちらを読んで参考にしてみてください。

生命保険おすすめまとめ

本記事では今おすすめの生命保険をお伝えするとともに、年代やライフステージ別の最適な選び方についてご紹介しました。

生命保険を選ぶ際は、自分のニーズあった保険を選ぶことが大切です。以下の3つのポイントを明確にしましょう。

- どんな保障が必要か

- いくらの保障が必要か

- いつまで保障が必要か

生命保険の種類は多く迷うかもしれませんが、これらのポイントが明確になれば、自分に合った保険を絞り込むことができます。

また、20代・30代・40代・50代・60代以上といった年代ごとに、おすすめの生命保険も異なります。特に女性は、妊娠や出産などのライフイベントも考慮して、加入や見直しの時期を慎重に見極めましょう。

監修者・著者一覧

オンダFP事務所代表。CFP、証券外務員第2種の資格を保有。初心者向け資産運用に関するセミナーと、投資信託など資産運用を中心とした記事の執筆及びクレジットカードや住宅ローンなどの記事監修を中心に活躍中。セミナーと執筆では初心者の方にもわかりやすい説明を心がけています。

所属:株式会社ほけんのぜんぶ 執行役員

資格:FP2級、CFP、投資診断士

経歴

ひとりひとりに合った資産設計を丁寧にプランニング・幅広いアドバイスを行う業界歴22年のファイナンシャルプランナー。個人としてはCOT基準を複数年に渡り継続し、プレイングマネージャーとしては多数のMDRTを輩出。

2024年10月にはコンサルティングサービス事業部の執行役員に着任。