銀行出身のFP(ファイナンシャルプランナー)。現在は、ほけんのぜんぶに所属。 20~80代の方まで幅広い相談に対応。お金の事だけでなく、自身の子育て経験を踏まえた提案に定評。

2人に1人はがんに罹患する※といわれている現代、平均寿命も右肩上がりに延び続けていることもあってがん保険の重要性は増しています。

がん保険には「終身型」と「定期型」の2つがあり、将来まで見据えてがん保険を契約するのであれば、それぞれの特徴を知ったうえで検討することが重要です。

そこで本記事では、終身型と定期型のがん保険の違いを徹底比較。双方のメリット・デメリットを比較した上で、どちらがおすすめなのか詳しく解説します。

編集部

この記事の要点

- がんは年齢を重ねるほど罹患率や死亡率が上がっていく病気。そのため、高齢になっても保障を受けられる終身のがん保険がおすすめです。

- しかし、子どもが成人するまでの一定期間だけ手厚く保障をしたい人であれば、定期のがん保険も選択肢になるでしょう。

- 終身と定期のがん保険で迷った場合には、『どの年齢までがんに対する保障を手厚くしたいのか』を明確にしてみてください。

- 自分で最適ながん保険を選べるか不安な方は、保険相談窓口で専門家に相談することをおすすめします。

- 保険相談窓口「ほけんのぜんぶ」では、40社以上の保険商品から専門家があなたにピッタリな保険をご提案!相談料は何回でも無料です。

この記事は5分程度で読めます。

目次

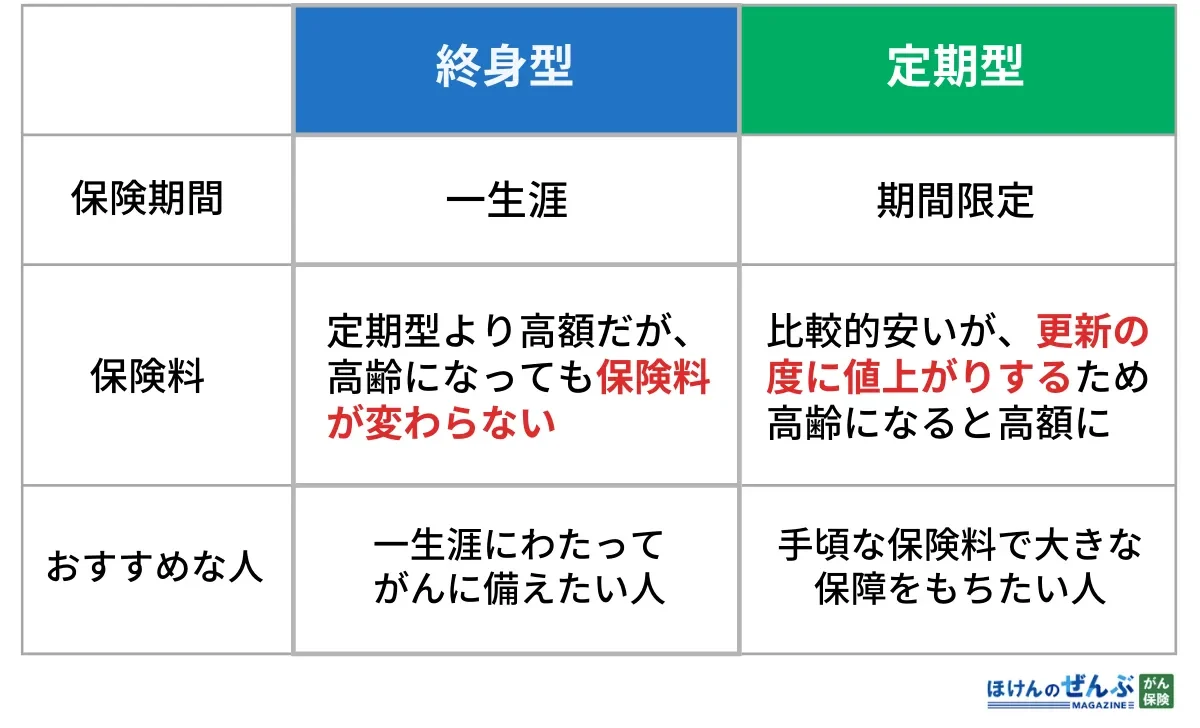

がん保険の終身型と定期型とは?

まずは終身型のがん保険と定期型のがん保険とは何かを見ていきましょう。

終身型のがん保険とは

終身型のがん保険は、その名の通り、保障が一生涯続くがん保険です。

一般的に、年齢が上がるにつれてがんの発症リスクが増加するとされる中、終身がん保険は一貫してがんに対する保障を提供します。

編集部

定期型のがん保険とは

定期型のがん保険とは、保障される期間が10年・20年とあらかじめ決まっているがん保険です。

保険期間が限定される代わりに終身のがん保険と比較して保険料が割安になっており、保険料負担を抑えながら一定期間のがん保障を得られます。

一般的に満期になると面倒な手続きをしなくても契約は自動更新されます。

ただし、70歳や80歳など保険会社が定める一定の年齢を迎えると更新できなくなる点には注意が必要です。

がん保険の終身型と定期型の違い【徹底比較】

終身のがん保険と定期のがん保険はどのような点に違いがあるのでしょうか。以下では、それぞれの違いを徹底比較します。

| 終身型 | 定期型 | |

|---|---|---|

| 保険期間 | 一生涯 | 10年、20年など一定期間 |

| 保険料 | 加入時のまま | 更新時に再計算 |

保険期間の違い

終身がん保険では、一生涯にわたって保障が続きます。

一方の定期がん保険は10年・20年など決められた期間が経過すると保険期間が終了し、多くの場合で自動更新されますが、80歳などの一定年齢を迎えると更新できなくなります。

編集部

保険料のかかり方が違う

終身のがん保険の場合、加入時の保険料をずっと支払い続けることになります。一方の定期のがん保険では更新した時点の年齢で保険料が再計算されます。

編集部

終身がん保険の場合は支払い方法が2つに分かれる

終身がん保険の場合、保険料の支払い方法によっても毎月の保険料が変わってきます。期間までに支払い終えるかを決めることができます。

終身がん保険の支払い方法

- 終身払い:保険料を生涯にわたって支払い続ける

- 短期払い:一定の年齢まで、または一定の期間内に保険料を支払う

終身払いのほうが、毎月の保険料は安くなりますが、多くの場合は老後の収入は年金のみになるため、保険料の支払いが負担になるでしょう。

一方の短期払いでは、毎月の保険料負担は大きくなる代わりに、60歳・65歳など一定の年齢に達するまでに支払いを終わらせることが可能です。

編集部

終身型のがん保険のメリット・デメリット

終身のがん保険と定期のがん保険、それぞれのメリットとデメリットはどのような点が挙げられるのでしょうか。

まずは終身のがん保険のメリットとデメリットから見ていきましょう。

終身がん保険のメリット

保障が一生涯続く

文字どおり、終身保険では保障が一生涯にわたって続きます。途中で更新もなく、契約した時点から保険料が上がることはありません。

一生涯続く保障は、退職後や収入が減る可能性がある老後に向けての安心材料になります。老後も支払いが続くことを気にせず、がんリスクに備えられる点は大きなメリットでしょう。

終身がん保険のもう一つのメリットは、契約時に定めた保険料がその後一切変わらない点です。更新時に値上がりすることがなく、支払いが予測しやすいため、長期的な計画が立てやすくなります。

これに対して、定期型がん保険は更新時に保険料が上がることが一般的です。特に50代以降の更新時には、がんのリスクが高くなるため保険料が急激に上昇します。

定期型の場合、保険料の増加が生活に大きな影響を及ぼす可能性があり、長期的に安定した保障を求めるなら、保険料が固定される終身型の方が安心感が大きいと言えるでしょう。

短期払いにすることで老後負担が軽減される

終身がん保険では、払込期間中の保険料がずっと一定です。亡くなるまで、または払込期間が終わるまで同じ保険料を計画的に支払うことが可能になります。

ただし、終身払いを選択した場合は保険料の支払いが生涯続くことになる点に注意が必要です。年金収入しかなくなった老後も保険料を支払わなければいけません。

編集部

終身がん保険のデメリット

一方、終身のがん保険のデメリットとしては以下の項目が挙げられます。

加入当初の保険料が高い

加入時の年齢や保障内容が同じがん保険に加入する場合、定期のがん保険と比較して終身のがん保険は保険料が高くなります。

新しい保険に乗り換えにくい

がんに限った話ではありませんが、医療の技術は日々進歩しています。

新しい治療法ができると、保険の内容も治療法に合わせて進化するため、定期がん保険では更新のタイミングで乗り換えのきっかけをつくりやすいメリットがあります。

一方で終身がん保険の場合、加入した当時の保障内容が生涯にわたって続くことになります。

終身がん保険を解約するとそれまでの保険料が無駄になる

もし新しい保険に乗り換えると、若いときに安い保険料で加入したことが無駄になってしまうこともネックです。

終身がん保険は加入当初の保険料が高いですが、これは言い換えれば将来の保険料の値上がり分を前払いしているという考え方もできます。

保険金の価値が相対的に安くなる可能性がある

終身がん保険は「将来的に保険金の価値が目減りする可能性」がある点には注意が必要です。

例えば、現在の1万円と30年後の1万円が同じ価値を持つとは限りません。政府は物価上昇(インフレ)を考慮し、消費者物価指数の前年比上昇率を2%とする金融政策を掲げています。

すると、現在の医療費水準では「1日1万円」の入院費用で済んでいたとしても、将来は「1日2万円」かかる可能性があります。

編集部

結果として保険金の実質的な価値が下がり、保障額が十分ではなくなるリスクがあるのです。

出典:2%の「物価安定の目標」|日本銀行

定期型のがん保険のメリット・デメリット

定期がん保険のメリットとデメリットについても見ていきましょう。

定期がん保険のメリット

加入当初の保険料は終身より割安

定期保険は同じ保障内容であれば、終身保険よりも毎月の保険料が安いという大きなメリットがあります。

その一方で、更新を重ねることで保険料が上がり、終身がん保険との差が縮まっていずれは逆転されてしまうのです。

ポイント

- しかし、短期間だけ加入したいのであれば、将来の値上がりリスクを気にする必要はありません。

- 保険料が上がるまでの一定期間だけ手厚く備えたいのであれば、割安な保険料で手厚い保障を得られます。

たとえば、子どもの教育費用が多くかかり貯蓄が不十分な「30~40代のうちだけ」など一定期間だけ備えたい人に向いています。

保障内容を定期的に見直しやすい

定期のがん保険は、保障内容を定期的に見直しやすいメリットがあります。

がん治療は次々と新しい治療法の発見や治療薬の開発がなされており、今後は従来のがん保険では保障されない治療法が生まれることも考えられるでしょう。

編集部

たとえば昔と比較すると現在では入院日数が短くなっています※。この傾向が今後も続くようであれば、今の入院給付金よりもさらに少ない保障で済むことが考えられるでしょう。

その代わりに、通院給付金の保障は今よりも充実させる必要があります。

定期がん保険のデメリット

逆に定期がん保険のデメリットとなる点を見ていきましょう。

更新を重ねるごとに保険料が上がる

定期型のがん保険は、満期を迎えると自動的に更新されます。その際、基本的に保険料が上がるため、契約内容を再確認することが大切です。

たとえばA生命の定期がん保険を契約していた場合の、保険料の値上がり具合を見ていきましょう。

| 前提条件 | ・保険期間:10年

・入院給付金:1日につき1万円 ・診断給付金:100万円(1回のみ) |

| 35歳 | 790円 |

| 45歳 | 1,280円(+490円) |

| 55歳 | 2,250円(+970円) |

| 65歳 | 4,610円(+2,360円) |

35歳で加入後に更新を重ねると保険料が上がっていく様子が分かります。

がんに備えたい年齢では更新できない

定期のがん保険の場合、生涯にわたって保障を継続させることができません。80歳前後で「最長保険期間」を迎えるため、更新ができなくなります。

国立がん研究センターの最新がん統計によれば、「がん罹患率」は男女とも50代から80代まで右肩上がりになっています。

これは、「がん死亡率」も同様で60代から死亡率が増加し、高齢になるほど高くなります。

編集部

注意点

- もっとも罹患率が高くなる80~90代には、定期のがん保険では更新ができない可能性もあります。

- また更新できたとしても、今までよりも保険料はさらに割高になる点もネックです。

終身保険であれば、90歳でも100歳でも、若いときのままの保険料でリスクに備えられます。

がん保険は終身型と定期型、どちらがおすすめ?

目的が「老後のがんに対する保障」であれば、基本的に終身のがん保険がおすすめです。終身のがん保険をおすすめする理由としては、以下の2つが挙げられます。

終身のがん保険をおすすめする理由

がんに罹患する確率は高齢になるほど高くなるから

がんに罹患するリスクは、高齢になるほど飛躍的に高くなります。

70歳や80歳で更新ができなくなる定期のがん保険では、がんリスクが高くなる80代〜90代をカバーできません。一方、終身がん保険であれば加入時の保険料のまま、一生涯にわたって保障を受けることができます。

長い目で見ると保険料が安い傾向にあるから

定期のがん保険は初めは終身のがん保険よりも安くなりますが、更新時の年齢によって保険料が変わる点には注意が必要です。

一方、終身のがん保険は加入時から解約するまで、あるいは亡くなるまで保険料が一定です。最初の保険料は高めに見えるかもしれませんが、年齢を重ねるにつれて定期のがん保険との料金差が縮まります。

編集部

悩んだらまずはプロに相談するのがおすすめ

がん保険は、終身型と定期型で保障の期間や保険料が異なり、自分に合ったものを選ぶのが難しいと感じる方も多いでしょう。

また、各保険会社によって保障内容や特約が異なるため、「どれを選べばいいのかわからない」と悩むこともあるかもしれません。

そんなときは、一人で悩まずに無料の保険相談窓口を利用してプロに相談することがおすすめです。自分のライフプランや経済状況に合わせた最適な選択ができるでしょう。

ほけんのぜんぶ

- 専門知識を持つFPが無料で相談に乗ってくれる

- 41社の保険会社と提携しており、幅広い選択肢から比較可能

- 強引な勧誘なし!納得いくまでじっくり相談できる

ほけんのぜんぶは、株式会社ほけんのぜんぶが運営する無料の保険相談窓口です。41社の保険会社と提携※1しており、複数のがん保険の中から自分に合った商品を比較・検討できます。

「終身型と定期型のどちらがいいのかわからない」という方も、FP(ファイナンシャル・プランナー)の資格を持つプロが丁寧にアドバイスしてくれるので、納得のいく選択ができるでしょう。

また、24時間365日予約可能なので、仕事終わりの遅い時間や休日でも気軽に申し込めます。相談日時や場所も自由に選べるため、忙しい方でも無理なく利用できるのが魅力です。

出典:ほけんのぜんぶ

※1 2024年4月25日時点

まとめ

今回は終身型と定期型のがん保険の違いを比較し、それぞれのメリット・デメリットを踏まえた上で、どちらがおすすめなのか徹底解説しました。

がんは年齢を重ねるほど罹患率や死亡率が上がっていく病気です。終身型と定期型のがん保険、どちらが向いているかは保険に加入する目的によって異なります。

例えば「老後までがんに対するリスクにしっかり備えたい」という場合であれば、高齢になっても保障を受けられる終身型のがん保険がおすすめです。一方で、「子どもが成人するまでの一定期間だけ保障を手厚くしたい」という場合であれば、定期型のがん保険が向いているといえます。

編集部

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。 ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。 また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さをお伝えしています。

愛知県出身。社会保険・税金の効率化、家計・固定費の見直し、保険の新規加入・見直し、住宅購入・住宅ローン、資産形成・老後の年金対策・少額投資(iDeCo・NISAなど)の相談を得意とする。