銀行出身のFP(ファイナンシャルプランナー)。現在は、ほけんのぜんぶに所属。 20~80代の方まで幅広い相談に対応。お金の事だけでなく、自身の子育て経験を踏まえた提案に定評。

がんは2人に1人が罹患する身近な病気です。年齢を重ねるごとに罹患リスクは高くなり、男性は40代後半から50代にかけて、女性は30代中盤から徐々に上昇します。

がん治療には多額の費用がかかりますが、その備えとして頼りになるのががん保険です。しかし、がん保険には多くの種類があり、どれを選べば良いか迷う方も多いでしょう。

そこで本記事では2025年7月時点でおすすめのがん保険商品を紹介。現役FP監修のもと、自分に合ったがん保険の選び方や注意点も詳しくご紹介します。

編集部

この記事は5分で読めます。

目次

がん保険おすすめ人気商品【2025年10月】

終身ガン治療保険プレミアムZ|チューリッヒ生命

| 月払保険料 | 3,015円 |

|---|---|

| 保険期間 | 終身 |

-

抗がん剤や入院・手術など、幅広いがん治療を保障。

-

必要に応じて特約を追加し、自分に合った保障プランに調整できます。

※40歳男性|抗がん剤治療給付金(1ヶ月につき):10万円|自由診療抗がん剤治療給付金Ⅰ型(1ヶ月につき):20万円|ガン治療特約付加|ガン診断特約(Z03):ガン診断基準給付金額50万円|保険期間:終身|保険料払込期間:終身

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

■保険料は2025年6月10日現在のものです。

【登録番号】募補06705-20250520

【使用期限】2027年5月31日

なないろがん一時金保険|なないろ生命

| 月払保険料 | 2,284円 |

|---|---|

| 保険期間 | 終身 |

-

一時金は年1回を限度に、回数無制限で何度でも受け取れます。

-

上皮内がんも含め、すべてのがんをしっかり保障。

月額保険料の算出条件

特定疾病一時金保険(無解約返戻金型)【がん診断一時金タイプ】: 特定疾病一時金50万円(がん保険料払込免除特則:非適用) / がん治療特約(2022) : 10 万円 / がん先進医療・患者申出療養特約: 付加

| 保険名称 | 特定疾病一時金保険(無解約返戻金型)[がん診断一時金タイプ] |

|---|---|

| 契約年齢・性別 | 40歳・男性 |

| 保険期間 | 終身 |

| 保険料払込期間 | 終身 |

| 保険料払込方法 | 月払(口座振替/クレジットカード) |

| 主な給付事由 | 【特定疾病一時金保険(無解約返戻金型)】 がんと診断確定されたとき 【がん治療特約(2022)】 がんの治療を目的として抗がん剤治療、放射線治療、自由診療抗がん剤治療を受けたとき |

| 主な給付事由による 保険金額・給付金額等 |

【特定疾病一時金保険(無解約返戻金型)】 50万円 【がん治療特約(2022)】 ・抗がん剤治療、放射線治療:10万円 ・自由診療抗がん剤治療:20万円 |

※がんを原因とする保障は主契約の保険期間開始日からその日を含めて91日目に開始します。

※がん治療給付金は、通算2,000万円(自由診療抗がん剤治療によるがん治療給付金は通算24回)を限度とします。

※保険料は2025年6月10日現在のものです。

※上記は保険商品の概要を説明したものです。詳細は「商品パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」でご確認ください。

N-B-25-0918(250613)

新メディフィットPlus|メディケア生命

| 月払保険料 | 男性 | 女性 |

|---|---|---|

| 20歳 | 1,830円 | 1,820円 |

| 30歳 | 2,710円 | 2,570円 |

| 40歳 | 4,280円 | 3,560円 |

| 50歳 | 6,830円 | 4,730円 |

| 60歳 | 10,290円 | 6,360円 |

| 保険期間 | 終身 |

|---|---|

| 一時給付金 | 1回につき100万円 |

-

所定の理由に該当されたときに複数種類の一時給付金をそれぞれお受け取りいただける保険です(それぞれ1年に1回限度)

-

特定3疾病(がん・心疾患・脳血管疾患)になったときに保険料の払込みを免除するオプション(特約)もあります

-

保険料は一生涯あがらないので安心です

※責任開始期以後がん責任開始日*前にがんと診断確定された場合、初回のがん一時給付金はお支払いできませんが、その後もご契約は継続し、がんと診断確定された日の1年後の応当日以後に2回目以後のお支払理由に該当された場合は、お支払いします。

*がん責任開始日とは責任開始日からその日を含めて91日目のことをいいます。

※責任開始日から90日以内に診断確定されたがんは保険料のお払込免除のお取扱いはできません。

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料などの説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

HP-M353-775-25099214(2025.9.10)

メディフィットがん保険|メディケア生命

| 月払保険料 | 男性 | 女性 |

|---|---|---|

| 20歳 | 1,729円 | 1,969円 |

| 30歳 | 2,349円 | 2,699円 |

| 40歳 | 3,499円 | 3,579円 |

| 50歳 | 5,439円 | 4,279円 |

| 60歳 | 8,229円 | 5,069円 |

| 保険期間 | 終身 |

|---|---|

| がん診断給付金 | 1回につき100万円 |

-

抗がん剤や放射線治療、手術(主契約Ⅱ型)など幅広い治療に対応

-

がんと診断確定されたとき、以後の保険料のお払込みが免除される安心の特約も付加可能

-

所定の自由診療も保障!

※がんの保障については、責任開始日からその日を含めて91日目(がん責任開始日)から開始されます。

責任開始日から90日以内に診断確定されたがんは保障の対象となりません。

がん責任開始日前にがんと診断確定されていた場合は、ご契約は無効となります。

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料などの説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

HP-M370-775-25099213(2025.9.10)

がん保険Wish [ウィッシュ]|オリックス生命

| 月払保険料 | 1,785円 |

|---|---|

| 保険期間 | 10年満了 |

-

まとまった一時金で大切な一定期間を手厚く保障します。

「お子さまの成長期」など、がんに負けられない大切な期間に合わせて手厚い保障が備えられます。 - 「がん一時金」を何度でもお受取りいただけます。

初めてがんと診断されたとき、または、がんの治療を目的に入院したときに「がん一時金」100万円を何度でも(1年に1回を限度)お受取りいただけます。上皮内新生物も同額保障です。 - 悪性新生物※と診断確定時にまとまった一時金を受け取れます。

診断確定時にまとまった一時金を受け取れるため、治療の選択肢を広げることもできます。

※「上皮内新生物」および「皮膚の悪性黒色腫以外の皮膚がん」は含まれません。

月額保険料の算出条件(例:40歳・男性の場合)

| 保険名称 | 無配当 無解約払戻金型一時金方式がん保険 |

|---|---|

| コース | 200万円コース |

| 契約年齢・性別 | 40歳・男性 |

| 保険期間 | 10年 |

| 保険料払込期間 | 10年 |

| 保険料払込方法 | 月払(口座振替扱/クレジットカード払扱) |

| 主な給付事由 | ・がん一時金(主契約) ・悪性新生物初回診断一時金(悪性新生物初回診断一時金特約) ・がん先進医療給付金・がん先進医療一時金(がん先進医療特約(2018)) |

| 主な給付事由による 保険金額・給付金額等 |

・がん一時金:100万円 ・悪性新生物初回診断一時金:100万円 ・がん先進医療給付金:先進医療にかかる技術料と同額(通算2,000万円限度)、がん先進医療一時金:がん先進医療給付金の10%相当額(1回の療養につき50万円限度) |

【保険料算出条件】40歳男性|がん一時金額100万円、悪性新生物初回診断一時金額100万円|がん先進医療特約(2018)付加|保険期間:10年|保険料払込期間:10年|口座振替扱

※がんにかかわる保障は、責任開始日からその日を含めて91日目(がん責任開始日)より開始します。

※悪性新生物初回診断一時金特約の保障は、責任開始日からその日を含めて91日目(悪性新生物責任開始日)より開始します。

※悪性新生物初回診断一時金が支払われた場合には、悪性新生物初回診断一時金特約は消滅します。

・この広告は商品の概要を説明しています。詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を必ずご確認ください。

・引受保険会社:オリックス生命保険株式会社 CRM・通販テレマーケティング営業部 テレマーケティング営業チーム/〒170-0013/東京都豊島区東池袋4-7-7 住友不動産池袋東ビル/TEL:03-6626-9922

・保険料は2025年4月1日現在のものです。

ORIX2025-B-064

がん診断保険R がん診断保険(無解約返戻金型)健康還付特則 付加[無配当]|東京海上日動あんしん生命

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 2,949円 | 3,039円 |

| 30歳 | 3,859円 | 3,719円 |

| 40歳 | 5,109円 | 4,209円 |

| 50歳 | 7,329円 | 4,469円 |

| 60歳 | – | – |

| 保険期間 | 終身 |

|---|---|

| 診断一時金 | 100万円 |

-

所定の年齢までに払い込んだ保険料*1の使わなかった分をリターン*2します!

-

一生涯のがんへの備えを、加入時のお手ごろな保険料でリザーブ(予約)します!

*1被保険者が所定の年齢に到達する、年単位の契約応当日の前日までの既払込保険料相当額。(各種特約の保険料は含みません。また、悪性新生物保険料払込免除特則を付加しないものとして計算します。)ただし、所定の年齢に到達する前に保険料払込みの免除事由に該当した場合は、その該当した日までの既払込保険料相当額とします。

*2被保険者が健康還付給付金支払日に生存しているとき。健康還付給付金支払日とは、被保険者が健康還付給付金のお受取り対象年齢に到達する年単位の契約応当日をいいます。ただし、その日の前日までに保険料払込みの免除事由に該当した場合は、その該当した日とします。

※試算条件:[診断給付金100万円+がん先進医療特約]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

2508-KL08-H0118

あんしんがん治療保険 がん治療保険(無解約返戻金型)[無配当]|東京海上日動あんしん生命

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 3,109円 | 3,129円 |

| 30歳 | 3,719円 | 3,579円 |

| 40歳 | 4,709円 | 3,999円 |

| 50歳 | 6,189円 | 4,429円 |

| 60歳 | 8,699円 | 5,249円 |

| 保険期間 | 終身 |

|---|---|

| 診断一時金 | 100万円 |

-

がんの3大治療(手術・放射線治療・抗がん剤治療*1)や緩和療養に対応

*1 抗がん剤には、所定の内分泌療法薬(ホルモン剤)等を含みます。

-

がんの治療のための自由診療等を保障します!

-

ニーズに合わせて、様々な特約(オプション)を追加できます!

※試算条件:[給付金月額10万円+診断給付金100万円+がん先進医療特約]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

2508-KL08-H0118

あんしん治療サポート保険R 特定疾病治療保険(無解約返戻金型)【無配当】|東京海上日動あんしん生命

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 4,249円 | 3,979円 |

| 30歳 | 5,419円 | 4,709円 |

| 40歳 | 6,834円 | 5,629円 |

| 50歳 | 8,749円 | 6,409円 |

| 60歳 | – | – |

| 保険期間 | 終身 |

|---|---|

| 診断一時金 | 50万円 |

-

払い込んだ保険料の使わなかった分をリターン(Return)!

-

一生涯の特定疾病治療保障を、加入時のお手ごろな保険料でリザーブ(Reserve [予約])!

-

8つの生活習慣病の入院・手術はもちろん、通院から保障します!

※試算条件:[特定疾病治療給付金50万円+特定疾病通院給付金10万円+先進医療特約+健康還付特則 健康割引保険料率 Ⅰ型 終身払]の場合

※このページは保険商品の概要を説明しております。保障内容、保障開始と期間、保険料など説明については、「パンフレット」「契約概要/注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

2508-KL08-H0118

そもそもがん保険とは?

がん保険は、がん治療にかかる高額な費用や治療中の生活費をカバーするための保険です。契約内容に応じて、治療費や生活費を補う保険金を受け取れます。

がん保険に加入すると、主に以下の4つの方法で保険金を受け取ることが可能です。

| 保険金の種類 | 概要 |

|---|---|

| がん診断給付金 | がんと診断された場合に支払われる一時金。治療費や生活費など、使い道に制限がなく活用できる。 |

| がん治療給付金 | がん治療(手術、放射線治療、抗がん剤治療など)を受けた場合に支払われる保険金。治療の種類や回数に応じて支払われ、入院・通院を問わず対象となることが多いため、治療が長期化した場合の備えに適している。 |

| がん入院給付金 | がんが原因で入院した場合に支払われる保険金。入院日数に応じて給付され、差額ベッド代や入院中の日用品費など、治療以外の入院費用をカバーする特約として追加されることが多い。 |

| 先進医療給付金 | 公的医療保険が適用されない高額な先進医療の治療費を補填する特約。 |

※上記給付金名は保険会社によって異なります。また、契約内容によって支払い事由は異なるため注意しましょう。

三大疾病保障保険や医療保険との違い

がん保険と似たような保険で「三大疾病保障保険」「医療保険」があります。これらの保険との違いを理解しておくことでがん保険の重要性を理解できるようになるでしょう。

表は横にスライドできます

| 支払い事由 | 保険料(がん保険と比べて) | 保険金 | |

|---|---|---|---|

| がん保険 | ・がんに罹患したとき ・がんの治療が○日継続したとき ・がんが原因で入院 ・手術を受けるとき ・先進医療を受けるときなど |

基準 | 数百万〜数千万 |

| 三大疾病保険 | ・三大疾病になったとき ・三大疾病が原因で手術をしたとき ・死亡したときなど |

比較的高い | 数百万〜数千万 |

| 医療保険 | ・病気やケガで入院 ・手術を受けるとき ・外来手術を受けるとき ・先進医療を受けるときなど |

比較的安い | 数千円から数十万円 |

三大疾病保障保険はがん保険と同程度の保険金を受け取れますが、保障範囲ががん保険より広いため、保険料が高くなる可能性が高いです。

医療保険は3つの保険の中で最も保障の範囲が広いですが、保険金がそこまで大きくないため保険料は比較的低くなる傾向にあります。特約等を追加し、手厚くする場合は保険料はその分高くなります。

田村明日香

がん保険の加入がおすすめな理由

がん保険に加入することは、万が一のがん治療に備えるために非常に重要です。近年、がんは多くの人々にとって身近な病気となり、治療費用や生活への影響も大きくなっています。

以下では、がん保険への加入がなぜおすすめなのか、加入するべき理由を詳しく解説します。

がん保険がおすすめな理由

2人に1人はがんにかかる時代だから

| 男性 | 女性 | |

| 生涯がん罹患率 (2020年) |

62.1% | 48.9% |

| がんによる死亡率 (2022年) |

25.1% | 17.5% |

※参照:国立がん研究センター「最新がん統計」より

国立がん研究センターの調査によると、一生の中でがんに罹患する確率は、男性が62.1%、女性が48.9%になっています。つまり、性別に関わらず2人に1人はがんに罹患するという計算になるのです。

田村明日香

また、がん統計全体を通して、男性は女性よりもがんにかかる確率や死亡する確率が高いことがわかるでしょう。特に世帯主になっている男性は、万が一罹患したときの保障を用意しておくことが大切です。

とはいえ、がんは女性にとっても身近な病気といえます。罹患率などのデータを見てリスクに感じる方は、がん治療時のまとまった支出に備える必要があるのです。

- 30代: 若年性がんのリスクが高まる年代です。特に女性は乳がんなど、比較的若い世代で発症することがあるため、早期の備えが重要です。

- 40代: 子どもの進学や住宅購入など、家計に大きな負担がかかる年代です。この時期にがんにかかると、逸失収入(働けなくなることで得られなくなる収入)が家計に大きな影響を与える可能性があります。

- 50代: がんのリスクが急増する年代です。この年代ではがん治療が長引くことが多く、入院期間が長くなる場合もあります。治療費や生活費の保障を考慮して、しっかりと備えておくことが大切です。

がん治療には高額な費用がかかるから

がん治療は入院や手術、通院など多くの治療を伴うため、費用が非常に高額になることも少なくありません。

特に入院や手術を伴う場合、自己負担額が数十万円に及ぶことがあります。以下は、がん治療にかかる平均的な入院費用と自己負担額の一例です。

| がんの種類 | 入院費用 | 自己負担額(3割) |

| 胃がん | 944,056円 | 約283,000円 |

| 結腸及び 直腸がん |

1,003,152円 | 約310,000円 |

| 気管支及び 肺がん |

860,261円 | 約258,000円 |

| 乳がん | 781,009円 | 約234,000円 |

厚生労働省:令和2年患者調査の概況 公益社団法人 全日本病院協会:診療アウトカム評価事業「医療費(重症度別)」

上記のように、がん治療にかかる費用は80万円〜100万円程度となる場合が多く、その場合、自己負担額は30万円前後になることが分かります。

しかし、一度に30万円近い支出となると、家計に与える影響が大きく、支払いが困難な場合もあるでしょう。

高額療養費制度の活用

幸い、日本には高額療養費制度があり、月々の医療費が一定額を超えた場合、その超過分が後日払い戻される仕組みがあります。

自己負担限度額は、所得や年齢によって異なりますが、たとえば「標準報酬月額(※)28万〜50万円」の人が1か月に100万円の医療費がかかった場合、自己負担限度額は約9万円程度です。

田村明日香

出典:全国健康保険協会「高額な医療費を支払ったとき」

※標準報酬月額:毎月の「健康保険料」、「厚生年金保険料」、「介護保険料」を計算するうえで基準となる金額。原則として4月~6月の3か月間の平均給与額をもとに決定する。

がん保険があれば保険適用外の費用もまかなえるから

先進医療や自由診療

がん治療では、保険が適用される治療だけでなく、保険適用外の先進医療や自由診療による治療を受けるケースもあります。

こういった治療費を全額自己負担すると家計に与える影響が大きく、治療をあきらめざるをえないこともありえるかもしれません。

しかし、がん保険には先進医療を受けた際の治療費の実費分を保障してくれる商品があります。治療法の選択肢を狭めたくない人は、がん保険で備えておくと安心です。

田村明日香

差額ベッド代や日用品などの費用

がん治療のために入院した場合で、ほかにも保険適用外となるものがあります。

入院時保険適用外となる項目

- 個室や少人数の部屋を希望する場合の差額ベッド代

- 病院の食事の一部

- パジャマなどの身の回り品の購入代金

- お見舞いや付き添いの家族の交通費や食事代など

一つひとつは細かい金額でも、すべてを合計するとまとまった金額になってしまいます。

出典:一般社団法人 公的保険アドバイザー協会 「知っておきたい健康保険の対象にならない費用」

がん保険の選び方6つのポイント

多くの保険会社からさまざまながん保険が販売されているため、「種類が多すぎて選びきれない」、「選ぶときの基準がわからない」と悩んでいる方も多いでしょう。

ここからは自分に最適ながん保険の選び方を6つのポイントに絞ってご紹介します。ぜひ参考にしてください。

がん保険を選ぶ6つのポイント

1.目的に合わせて必要な保障を選ぶ

がん保険には給付金の種類が主に3つあります。まずは「備えたい目的」に合わせて必要な保障を選んでいきましょう。

診断給付金タイプ

「診断給付金タイプ」は、がんと診断されたときに受け取れる「診断給付金」がメインとなるがん保険です。診断後すぐにまとまった給付金が受け取れるので、医療費などの心配をせずに治療に専念できます。

診断給付金は使い道に制限がないため、さまざまな支出を幅広くカバーできます。

田村明日香

治療給付金タイプ

「治療給付金タイプ」のがん保険は、「手術」「放射線治療」「抗がん剤・ホルモン剤治療」といった、がんの三大治療を受けた際に、それぞれの治療に応じた給付金(例:手術給付金、放射線治療給付金、抗がん剤・ホルモン剤治療給付金)が支給される保険です。

田村明日香

ただし、医療技術は常に進化しているため、将来的に新しい治療法が主流となった際に、保障内容が見合わなくなる可能性も考えられます。そのため、定期的な見直しを検討する必要があるでしょう。

入院給付金タイプ

「入院給付金タイプ」は、がん治療のために入院したときに「入院給付金」が受け取れる保険です。

一方で、入院中には治療費以外にも消耗品費や食事代などがかかるため、入院給付金があると経済的な負担を軽減できます。最小限の保障でも用意しておくと安心です。

田村明日香

2.保障金額を決める

がん保険の保障金額を決める際、最も重要なのは「治療費や生活費に十分備えられるかどうか」です。診断給付金が不足すると、がん治療に伴う費用や生活への影響に対応できなくなる可能性があります。

この金額を設定することで、入院費や治療費、通院費、がん治療のために休業したことによる収入減少などに備えることができるでしょう。

田村明日香

こちらの記事も読まれています

3.保障期間を決める

がん保険には、一生涯の保障が得られる「終身型がん保険」と、10年や20年といった一定期間のみを保障する「定期型がん保険」とがあります。

| 種類 | メリット | デメリット |

|---|---|---|

| 終身型 | ・一生涯保障が続く ・若い時に加入すれば割安 ・高齢期の保険料負担が軽減 |

・保険料が高い ・保障内容の見直しがしづらい |

| 定期型 | ・保険料が割安 ・保障満了時に最新の保険に乗り換えできる |

・更新のたびに保険料が高額になる ・総払込保険料が終身型を上回る場合がある |

がん保険で定期型を検討する場合は、一定年齢まで払い続けた場合の総払込保険料を終身型と比較したうえで加入を検討することをおすすめします。

終身型と定期型のいずれかを選ぶことが多いですが、両方を組み合わせて加入する方法も一つの選択肢です。

田村明日香

こちらの記事も読まれています

4.「通院保障」を手厚くする

これまでのがん治療は入院による治療がメインだったため、入院給付金の保障が充実しているがん保険が主流でした。しかし、近年は医療の進歩や国の施策などにより入院日数が短縮化され、通院による治療がメインとなりつつあります。

実際、以下の退院患者の退院在院日数を確認してみると、平均入院日数は約30年で15.6日も減少しているのです。

こういったがん治療の実情に合わせて、がん保険も入院給付金重視タイプのものから「がん通院特約」などの名称で通院保障重視タイプの商品へシフトされつつあります。

このようなトレンドを踏まえて、がん保険を選ぶ際は入院給付金だけでなく、通院に関する保障を重視することも忘れないようにしましょう。

田村明日香

5. 上皮内がんも対象か確認する

上皮内がんとは?

これまでのがん保険は、上皮内がんを支払い事由にしていませんでした。しかし、近年新しく発売されているがん保険は上皮内がんを支払い事由にしている場合が多くなっているのです。

6.先進医療や自由診療への備え

がん治療において、医療の進歩に伴い先進医療や自由診療といった高額な治療を選択できるケースもあります。

そこで、このような高額な治療費に対応できるように「先進医療特約」や「自由診療特約」を付けておくと、治療にかかった実費分を保障してもらうことができます。

田村明日香

女性のがん保険の選び方

女性は、男性よりもがんの罹患率が若いうちから高まるため、男性よりも早めにがんの備えをしておく必要があります。

特に、女性特有のがん(乳がん、子宮がん、卵巣がん)については、30歳を過ぎると罹患リスクが高まりやすいです。

- 乳がん:乳腺組織に生じ、通常、乳房内のしこりで症状が現れます。

- 子宮がん:子宮体部や子宮頚部にできるがんで、HPV(ヒトパピローマウイルス)が主な原因とされています。

- 卵巣がん:自覚症状が少なく、進行すると腹膜播種を引き起こすことがあります。

女性のがん保険の選び方

女性ががん保険を選ぶ際は、女性特有のがんに加え、年齢とともにリスクが高まる他のがん(胃がん・大腸がんなど)にも対応できる保障を選びましょう。

女性におすすめのがん保険

- 終身払いのがん保険

- がん診断給付金(一時金)を主契約とする保険

田村明日香

こちらの記事も読まれています

がん保険の加入率

がん保険に加入するかどうかを決める際、実際の加入率を参考にするのも一つの方法です。加入率の推移を把握することで、自分に適したタイミングやニーズを見極めやすくなります。

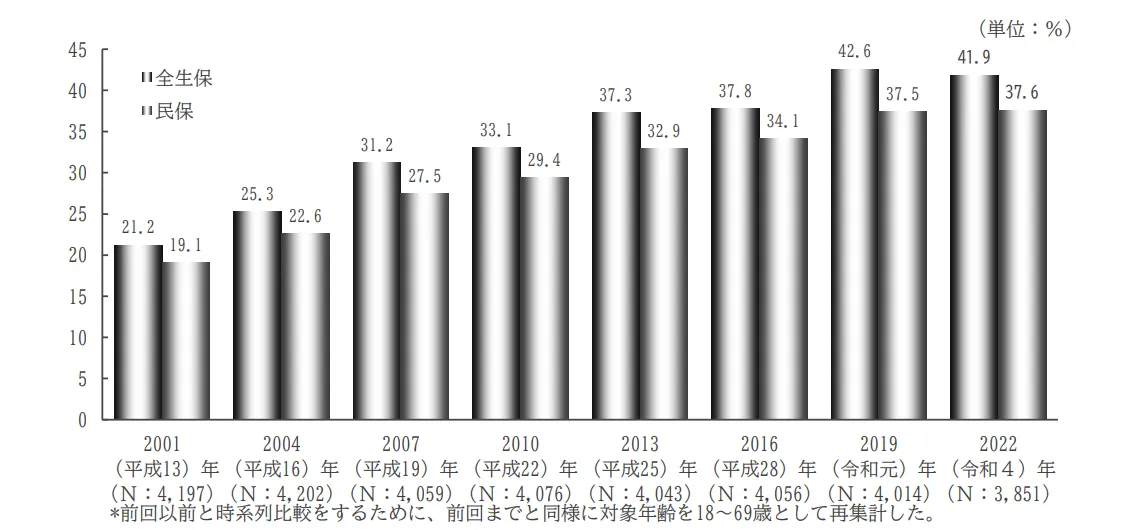

生命保険文化センターの2022年の調査によると、がん保険・がん特約の加入率は39.1%でした。がん患者数の増加に伴い、加入率も年々上昇傾向にあります。

性別ごとのがん保険加入率は、男性が38.0%、女性が40.0%と、女性の方がやや高い結果です。これは、乳がんや子宮がんなどの女性特有のがんへの関心が影響していると考えられます。

また、年代別では40~50代の加入率が特に高く、40代は48.5%、50代は47.3%と約半数が加入しています。

田村明日香

一方で、20代の加入率は18.0%と低く、がんリスクを実感しにくい年代であることが要因と考えられます。しかし、手頃な若年層向けの保険商品が増えているため、今後は加入率が上昇するかもしれません。

がん保険の加入や見直しにおすすめの保険相談窓口

「自分ひとりで最適ながん保険を選べるか不安」という方は、無料保険相談窓口で専門家に相談してみることをおすすめします。

ここからは、がん保険の加入や見直しにおすすめの無料保険相談窓口をご紹介します。

ほけんのぜんぶ

- がん保険だけでも豊富な商品ラインナップがある

- お金に関するトータル的な提案をしてもらえる

- 24時間365日予約可能で、好きな日時や場所を選びやすい

ほけんのぜんぶは、株式会社ほけんのぜんぶが運営する無料相談所で、41社の保険会社と提携している※1ため、商品ラインナップが豊富という特徴があります。

がん保険と一言でいっても各社・各商品で内容は様々であるため、ベストながん保険を幅広い選択肢から検討したい人は、ほけんのぜんぶに相談してみましょう。

そして、相談予約については24時間365日受付しているため、仕事終わりの夜遅い時間帯でも気軽に予約できます。相談日時・場所も利用者の都合を優先してもらえるため、忙しい人でも相談の機会を設けやすいです。

出典:ほけんのぜんぶ

※1 ほけんのぜんぶ 総合保険代理店事業 2024年4月25日時点

みらいのほけん

- 何度でも無料で徹底比較・検討できる

- 厳選された500名以上の提携FP

- 「なないろ生命」のグループ会社が運営の安心感

みらいのほけんは、保険の見直しやライフプランニングに特化した保険相談窓口です。

特に注目すべきは、厳選された500名以上のファイナンシャルプランナー(FP)との連携です。彼らはがん保険に関する深い知識を持ち、お客様一人ひとりの状況に合わせて、適したプランを提案してくれます。

相談は何度でも無料で、対面でもオンラインでも選べるため、あなたの都合に合わせて利用できます。さらに、最短10分でFPを紹介してくれるので、忙しい方でもスムーズに相談を開始できるでしょう。

がんという大きな不安に備えるため、ぜひ一度、「みらいのほけん」に相談してみてはいかがでしょうか。

出典:みらいのほけん公式サイト

【独自インタビュー】現役FPに聞いたがん保険に関するQ&A

今回は、がん保険についてより有益な情報提供をするために、当サイトを監修いただいている現役FPの小宮崇之さんに独自インタビューを実施しました。

小宮崇之

小宮崇之

大学卒業後、信用金庫に入社。中立的な立場でお客様目線の営業をしたいという思いから、保険代理店として独立を決意。 保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店『コミヤ保険サービス』を設立。 保険代理店の実務経験を生かして、執筆業や講師業も行う。

ここからは小宮崇之さんにお聞きした、がん保険を選ぶときのポイントや必要性、注意点などをご紹介していきます。

がん保険の賢い選び方はありますか?

小宮さん

自分に合ったがん保険を選ぶには、支払われる給付の種類に注目しましょう。

がん保険は大きく分けると、一時金型と治療給付型に分かれます。

がんに罹患した際に一括でお金をもらいたい人は一時金型がおすすめです。一方、治療に合わせて保障を得たい人は治療給付型を選択するのが良いでしょう。

がん保険の必要性は何ですか?

小宮さん

がんのリスクに備えたい人にとって、がん保険の必要性は高いと言えるでしょう。

がんの治療費は高額になるケースもあるからです。 また、がんになって仕事を休むことになった場合には、給料が減少するリスクもあります。

がん保険があることで、治療費の補填や一定の休業保障としても利用できるでしょう。

こちらの記事も読まれています

がん保険と医療保険、どちらがおすすめですか?

小宮さん

一般的に、医療保険の方が保障範囲が広いので優先すべきでしょう。

医療保険であれば、がんで入院したり、手術した場合にも保障できます。がん保険はがんのみの保障なので、がんに罹患しなければ、何も保障してもらえません。

がん保険に加入するうえで知っておくべき注意点はありますか?

小宮さん

がん保険に加入する際は、待ち期間(免責期間)に注意しましょう。

一般的に、がん保険に契約してから3ヶ月間は待ち期間(免責期間)というものがあります。

これにより、がん保険に申し込みをして契約が成立しても、その3ヶ月以内に見つかったがんに対しては保障が受けられず、契約は無効となってしまいます。

おすすめのがん保険はありますか?

小宮さん

保険は人それぞれの意向や経済状況などによっても異なるので、一概におすすめのがん保険というものはありません。

保険を選択する上で、一番大事なのは保険に入る人が保障内容を理解し、納得して加入することです。

自分が入る保険の保障内容を理解していないと、請求漏れが起きるリスクがありますし、適正な保障かどうかの判断もつきません。

がん保険に関するアンケート調査

当サイトではがん保険を選ぶ際に重視したことなどユーザーの意図を把握するため、実際にがん保険に加入している方を対象に独自のアンケート調査を行いました。

以下にアンケート調査の結果を掲載しておりますので、これからがん保険の加入や見直しをしようと思っている方はぜひチェックしてみてください。

| アンケート調査の詳細 | |

|---|---|

| 調査実施時期 | 2023年10月 |

| 調査概要 | がん保険に関するアンケート調査 |

| 調査方法 | クラウドワークスで自主調査 |

| 調査対象 | 現在がん保険に加入している日本全国の男女 |

| 回答数 | 50名 |

Q. がん保険に加入したきっかけは何ですか?

| 身近な人の病気 | 38% |

|---|---|

| 家族や友人の勧め | 26% |

| 現在加入している保険に不安を感じた | 14% |

| 結婚や出産などのライフイベント | 8% |

| テレビ・新聞・Webなどの広告をみて | 6% |

| 他の保険への加入時に一緒に加入した | 4% |

| 魅力的な商品を見て | 4% |

| その他 | 0% |

がん保険に加入したきっかけで最も多かったのが『身近な人の病気』でした。身近な人が病気になったことを知ると、危機感が湧いて保険に加入しようと考える人が多いようです。

田村明日香

Q. 現在のがん保険の保障内容を教えてください。

| がんによる入院や手術で給付が出るタイプ (総合型) |

52% |

|---|---|

| がんと診断された際に一時金を受け取れるタイプ (診断給付金型) |

30% |

| がん治療にかかった費用を保障してくれるタイプ (実損補償型) |

12% |

| がん治療に対して毎月給付金を受け取れるタイプ (治療給付金型) |

6% |

| 分からない | 0% |

がん保険に加入している人に保障内容を尋ねたところ、半数以上の人が『がんによる入院や手術で給付金が出るタイプ(総合型)』に加入していることが分かりました。

総合型は、入院や通院や手術などに関わらず、まとまった資金を一度に受け取れるのが特徴です。がん治療にかかる諸費用を幅広くカバーするのに役立ちます。

田村明日香

Q. がん保険を選ぶ際に最も重視したことは何ですか?

| 保険金額がいくらもらえるのか | 50% |

|---|---|

| 先進医療や自由医療が保障されるか | 18% |

| 手術・抗がん剤治療などの三大治療が保障されるか | 14% |

| 治療が長期化した場合も十分な保障を受けられるか | 8% |

| 上皮内がんも保障の対象か | 4% |

| 通院治療が保障されるか | 4% |

| がん診断後、保険料の支払いが免除されるか | 2% |

がん保険を選ぶ際に最も重視したことを調査したところ、半数以上の人が『保険金額がいくらもらえるのか』に注目していることが分かりました。

がん治療には多額の費用がかかることから、やはり保険金額がいくらもらえるのかは重要なポイントと言えます。

田村明日香

Q. がん保険の検討期間はどれくらいでしたか?

| 2〜3日、すぐに決めた | 18% |

|---|---|

| 1週間程度 | 50% |

| 1ヶ月程度 | 26% |

| 1ヶ月以上 | 6% |

がん保険に加入する際、多くの人が『1週間程度』で加入を決断しているようです。 保険に関する決断は慎重に行うべきですが、がん保険は健康状態やライフスタイルに合わせて選択することが大切です。

田村明日香

がん保険に関するよくある質問

最後に、がん保険に関するよくある質問に回答していきます。ぜひ参考にしてください。

がん治療にかかる費用は、治療内容によって大きく異なりますが、公的医療保険の「高額療養費制度」を利用すれば、月々の自己負担額には上限が設けられています。

たとえば、年収約500万円の方であれば、自己負担の上限は1か月あたり約9万円程度です(※1)。

ただし、この金額は医療費のみの上限であり、入院に伴う食事代・差額ベッド代や、交通費、収入の減少などは含まれません。

そのため、実際の生活費や療養費用まで見据えた備えを検討しておくことが大切です。

※1:厚生労働省「高額療養費制度を利用される皆さまへ」

また、『20代、30代、40代におすすめのがん保険を徹底解説【男女別】』の記事を読むことで、自分に合ったがん保険を見つけるヒントが得られるはずです。ぜひご覧ください。

30代におすすめのがん保険は、「保障内容が充実し、比較的手頃な保険料で加入できる商品」です。がん治療にかかる高額な費用をカバーするために入院・通院保障が手厚いプランを選んでおくと安心でしょう。また、早期発見した場合に支払われる一時金を受け取れる特約が付いた商品もおすすめです。

さらに詳しく知りたい方は、『30代におすすめのがん保険とは?必要性や選び方』の記事もご覧ください。

さらに、がん治療中の生活支援や、終末期のケアなども保障に含まれているプランを選ぶと、万一の際に安心です。

もし、がん保険がもったいないと感じる理由について詳しく知りたい方は、『がん保険がもったいないと言われる5つの理由』の記事もご覧ください。

がん保険は安ければよい保険とは限りません。がん保険を選ぶ際は価格だけでなく、自分のニーズに合った内容を重視することが大切です。まずは希望の条件でシミュレーションし、複数社を比較した上で予算内で最適な保険を選びましょう。

保険料は年齢や特約の有無で変動し、年齢が上がると疾病や事故のリスクが高くなるため保険料も高くなります。

がん保険の加入は、できるだけ早く検討することをおすすめします。特に若いうちに加入することで、保険料が安く済むことが多く、終身型の場合は一生涯同じ保険料で保障が受けられます。

また、がんのリスクが増える40代以降に備えるためにも、早い段階で加入しておくと安心です。健康なうちに加入することで、保険加入時に健康状態が影響しにくく、保障内容も充実したプランを選びやすくなります。

さらに詳しく知りたい方は、『がん保険は何歳から加入すべき?若いうちに加入するメリット』の記事をご覧ください。

まとめ

本記事では「今人気のがん保険をまとめて知りたい」「どのがん保険を選べばいいのか迷っている」という方に向けて、がん保険のおすすめの選び方や注意点などを詳しく解説しました。

さらに、30代・40代・50代の年代別、男女別にがんの罹患率やがん保険の加入率、がん保険の必要性についても深掘りしました。

ライフステージや健康状況など、人によっておすすめできるがん保険は異なります。「保険料が安いから」「加入している人が多いから」といった理由ではなく、万が一のときに自分に必要な保障が得られるがん保険を比較・検討するように心がけましょう。

編集部

大学卒業後、信用金庫に入社。中立的な立場でお客様目線の営業をしたいという思いから、保険代理店として独立を決意。 保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店『コミヤ保険サービス』を設立。 保険代理店の実務経験を生かして、執筆業や講師業も行う。

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。 ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。 また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さをお伝えしています。

愛知県出身。社会保険・税金の効率化、家計・固定費の見直し、保険の新規加入・見直し、住宅購入・住宅ローン、資産形成・老後の年金対策・少額投資(iDeCo・NISAなど)の相談を得意とする。