自動車保険の乗り換えタイミングはいつ?デメリットや注意点

自動車を所有している人のほとんどは、自賠責保険以外に民間の自動車保険に加入しています。

しかし、保険の満期が近づいてきたり、車を買い替えたりしたときに、「保険料が高い」「補償内容が不足している」などの理由から自動車保険の乗り換えを検討される人もいるのではないでしょうか。

保険料や補償内容に不満を感じるなら、別の保険会社の自動車保険に乗り換えてしまうのも選択肢の一つです。

本記事では、自動車保険を乗り換えるタイミングと乗り換え前に知っておきたいメリット・デメリット、注意点についてご紹介します。

この記事の要点

- 自動車保険を乗り換えるタイミングは、「保険の満期日」がベスト。

- それより早く乗り換えをしてしまうと、等級が上がる場合は契約してから1年後にずれ込んでしまうほか、もし等級が下がる場合は契約直後に等級が下がってしまいます。

- しかし、乗り換えによるメリットが大きい場合には満期日以外に乗り換える選択肢もあるでしょう。

- ご自身のライフスタイルと補償内容を照らし合わせ、最適と思うタイミングで乗り換えできるように検討を進めるのがおすすめです。

- 自動車保険の乗り換えで悩んでいる人は、無料保険相談窓口「ほけんのぜんぶ」でプロに相談してみましょう。

こちらの記事も読まれています

金融商品取引法

募集文書等の表示に係るガイドライン

損害保険商品の比較ガイドライン(自動車保険)

広告等に関するガイドライン

目次

自動車保険の乗り換えに最適なタイミング

自動車保険の乗り換えに最適なタイミングはいつなのでしょうか?ここから、自動車保険の乗り換えタイミングに関して詳しく解説していきます。

乗り換えるべきタイミングは「従来の自動車保険の満期」

自動車保険の乗り換えでお得になるタイミングは、「従来の自動車保険の満期」です。

ポイント

- 満期を迎えて乗り換えるときに無事故あるいは保険を使わない状態であれば、乗り換えないときと同じように1段階等級が上がります。

- 逆に満期を迎えるまえに解約して乗り換える場合、乗り換え先の自動車保険の等級が上がるのはその契約が始まってから1年後です。

事故を起こして保険を使った場合も同様です。

自動車保険の等級は引き継がれる

自動車保険では、事故歴に応じて翌年の契約での等級が変わります。

ポイント

- 1等級から20等級まで細かく分かれており、1年無事故あるいは事故を起こしても保険を使わない場合は1段階、3年契約で3年とも無事故なら3段階等級が上がります。

- 逆に契約中に事故を起こして保険を使ってしまった場合は、事故の内容によりますが基本的に3段階ダウンすることになります。

満期以外のタイミングの方が良い場合もある

保険期間中の事故の有無に関係なく、基本的には自動車保険の乗り換えは従来の自動車保険の満期のタイミングがベストです。

ただし、必ずその時点でしか変更できないというわけではありません。

例えば、「乗り換え先の契約がより有利な場合」が挙げられます。上がるはずの等級が据置になったり、予定より早く等級が下がったりといったデメリットを帳消しにして余りあるほどの補償内容だと感じる場合、満期前に解約して乗り換えてしまうことで早くメリットを得られます。

\今人気の自動車保険はコレ!/

自動車保険の乗り換え手順

自動車保険を乗り換える際は、どのような手続きが必要なのでしょうか。具体的な流れは、以下のようになります。

自動車保険の乗り換え手順

- 乗り換え先の保険会社を探す

- 乗り換え先の保険会社社に申し込みをする

- 現在契約中の保険会社に解約の連絡をする

- 解約手続きをする

保険会社によって、書類の記入や保険料の支払いなど必要な手続きは異なります。各社案内に従って解約手続きを進めましょう。

乗り換え時の詳しい注意点については、『自動車保険を乗り換える前に確認すべき4つの注意点』で紹介していきます。

❶乗り換え先の保険会社を探す

自動車保険を乗り換える際、まずはどの保険会社にするかを選ばなければなりません。しかし、日本には多くの保険会社が存在し、選び方に迷うことがよくあります。

そこで役立つのが自動車保険の一括見積もりサービスです。

一度の情報入力で複数の保険会社から見積もりを取得できるもので、個々の保険会社に順番に見積もりを依頼する手間を省くことができます。また、自分では考えつかなかった保険会社が最適な条件を提供してくれることもあり得ます。

保険を契約する際、満期日ギリギリになると十分に比較・検討できない可能性があるため、早めに見積もりを取ることをおすすめします。早期契約割引を受けたり、多くの選択肢から最適なプランを見つけたりするチャンスが増えます。

❷乗り換え先の保険会社に申し込みをする

自動車保険の乗り換えを検討する場合、新しい保険会社に他社からの乗り換えを伝えましょう。手続きには、契約中の自動車保険の保険証券、運転免許証、車検証が必要です。

また、契約の開始日は解約日(満期日)と同日に設定して重複期間や空白期間を作らないようにしましょう。ただし、等級(ノンクレーム割引等)の引き継ぎができない場合もあるため、この点にも注意が必要です。

❸現在契約中の保険会社に解約の連絡をする

乗り換え先の保険会社を決定したら、現在の契約している保険会社に解約の通知を行いましょう。通常、保険契約は満期に自動的に終了するものですが、以下のような状況では解約の通知が必要です。

途中解約する場合

保険期間途中で契約を解約する場合、保険会社に連絡して手続きを行う必要があります。途中解約には解約手数料や返戻金の計算などが関わることもあるため、詳細な情報を確認しましょう。

解約手続きは保険会社に連絡して行います。注意深く手続きを進め、適切なタイミングで解約の通知を行いましょう。

自動継続の特約を付加している場合

自動継続の特約を付加している場合、解約の通知をしないと保険が自動的に更新されます。特に代理店型の自動車保険では、自動継続の特約が一般的ですが、ダイレクト型でもこの特約が付いている場合があります。

満期日が近づくと保険会社から契約内容の確認と通知期限についてのお知らせが届くので、契約を更新しない旨の連絡を期限内に行うようにしましょう。

自動車保険は重複して契約できないため、更新が自動的に行われた場合、乗り換え先の保険会社との契約が無効になってしまいます。

❹解約手続きをする

契約や解約に必要な書類がある場合は、必要な情報を記入し、指定された方法で返送しましょう。

また、保険料の支払い期限までに乗り換え先の保険会社に保険料を支払いましょう。

自動車保険を乗り換えるメリット・デメリット

自動車保険の乗り換えには、メリットもあればデメリットもあります。

自動車保険を乗り換えるメリット

自動車保険を乗り換えるメリットは、以下のとおりです。

乗り換えのメリット

- 保険料が安くなることがある

- 自分に合った補償を得られるケースもある

- 補償以外のサポートも比較対象になる

保険料が安くなることがある

自動車保険は、同じ補償内容であったとしても保険会社によって保険料は全く異なります。

ポイント

- 自動車保険はカーディーラーなどの代理店を通じて契約する「代理店型」と、ネットで契約する「ネット型」に大別できますが、基本的に店舗が不要で人件費が安いネット型の保険料が割安です。

- たとえば従来の保険が代理店型の場合、ネット型に切り替えることで保険料が安くなる場合があります。

さらに、保険の乗り換えのタイミングでキャンペーンが実施されることもあります。

乗り換えをすることで仮に等級が上がるまでの期間が延びてしまったとしても保険料が安くなるメリットの方が大きいのなら、タイミングを無視して乗り換えてしまうのも選択肢の一つです。

\今人気の自動車保険はコレ!/

自分に合った補償を得られるケースもある

自動車保険に応じて付帯するサービスはまったく異なるうえ、新しいサービスが次々と誕生しています。

ポイント

従来の自動車保険を契約した段階ではその保険がベストの選択だったとしても、保険商品を見直した結果、自分に合った自動車保険が新しく見つかることもあるでしょう。

たとえば「ロードサービスの充実度」は保険会社によって千差万別です。

レッカーサポートや宿泊費用サポートのほか、保険会社によってはペットの宿泊費用のサポートが受けられるケースもあります。

また、携行品の補償も保険ごとに変わります。

ゴルフクラブやスノーボードなど自動車に積み込んでいたものの損害に関するサポートを受けることも可能です。

同じ名前でも補償内容が異なるケース

- 人身傷害保険では友人の自動車に搭乗中や歩行中に自動車事故に遭っても補償されるのが一般的です。

- しかし、なかには契約車両に搭乗中に事故にあった場合のみ補償を受けられるタイプもあります。

契約車両に搭乗中以外の補償が不要なら、このような保険会社を選択することで保険料が安くなる可能性があります。

補償以外のサポートも比較対象になる

さらに保険会社によっては「緊急サポート」のアプリを利用することもできます。

\今人気の自動車保険はコレ!/

自動車保険を乗り換えるデメリット

自動車保険を乗り換えるデメリットは、以下のとおりです。

乗り換えのデメリット

- 保険期間中に乗り換えると等級が上がるのが遅くなる

- 解約返戻金が月割計算より少ない場合も

- 月払いが良いとは限らない

- 乗り換えることで補償が弱くなる可能性がある

保険期間中に乗り換えると等級が上がるのが遅くなる

すでに解説しましたが、満期日までに保険を乗り換える場合は等級の面で不利に働くことがあります。

等級が上がるケースと下がるケースで、それぞれ以下のように不利に働く場合があることを覚えておきましょう。

注意点

- 等級が上がるには乗り換えしてから1年が必要

- 等級が下がる場合は乗り換えのタイミングで下がってしまう

解約返戻金が月割計算より少ない場合も

注意点

- 年払いした自動車保険を満期になる前に解約すると、解約返戻金が単純に月割した金額より少なくなる場合があります。

- 解約返戻金は保険会社が設定した「短期料率」によって計算されますが、単純に月割になっていないことがあるのです。

短期料率は保険会社ごとに設定が異なりますが、ここではA社の例をみてみましょう。

A社では解約返戻金は「年間保険料×(1-経過期間に対応する短期料率)」で計算されます。

| 短期料率表 | |

| 期間 | 短期料率 |

| 7日まで | 10% |

| 15日まで | 15% |

| 1ヵ月まで | 25% |

| 2ヵ月まで | 35% |

| 3ヵ月まで | 45% |

| 4ヵ月まで | 55% |

| 5ヵ月まで | 65% |

| 6ヵ月まで | 70% |

| 7ヵ月まで | 75% |

| 8ヵ月まで | 80% |

| 9ヵ月まで | 85% |

| 10ヵ月まで | 90% |

| 11ヵ月まで | 95% |

| 12ヵ月まで | 100% |

年間保険料が6万円の契約を「6ヵ月超7ヵ月未満」で解約した場合の解約返戻金の金額は以下のとおりです。

ポイント

6万円×(1-0.75)=1万5,000円

月払いが良いとは限らない

年払いの場合、解約返戻金は短期料率によって計算されることが分かりました。

保険料が月払いの場合は、解約後に保険料の支払いは発生しません。

注意点

- しかし、そもそも保険料が年払いよりも高めに設定されていることが多いのです。

- 解約してそのまま新しい保険を契約する場合、支払う保険料が多くなることも考えられます。

年の途中に自動車保険を乗り換える可能性があるかを考えて、月払いにするか年払いにするかを決めていきましょう。

乗り換えることで補償が弱くなる可能性がある

メリットの項では、乗り換えることで自分に合った補償に切り替えられることを述べました。

しかし逆に、乗り換え前の補償内容の方が充実しているケースもあります。

注意点

- 例えば個人賠償責任保険で従来は示談交渉サービスが付帯しているケースで、新しく安い保険に乗り換えたら示談交渉サービスがなかったということもあります。

- 示談交渉サービスがないために、自分で示談交渉を進めるしかなくなってしまい「やっぱり乗り換えないほうがよかった……」と感じることもあるかもしれません。

\今人気の自動車保険はコレ!/

自動車保険を乗り換える前に確認すべき4つの注意点

自動車保険を乗り換える前に、いくつか確認すべき注意点があります。乗り換え後に後悔しないためにも、必ずチェックしておきましょう。

乗り換え時の注意点

- 満期日と新しい保険の開始日を同じにする

- 解約したあとはスムーズに新しい保険を契約する

- 保険を使った場合はどんな事故だったか確認する

- 次の契約まで時間が空く場合は「中断証明書」を発行する

1. 満期日と新しい保険の開始日を同じにする

満期日に保険を乗り換える場合でも保険期間中に乗り換えるにしても、「乗り換え先の自動車保険の開始日を満期日と同じ日にする」ことが必要です。

ポイント

2つの自動車保険を重複することができないため、重ねてしまうと後から訂正が必要になります。

たとえば現在の契約の補償開始日が10月10日だとします。次の契約の補償開始日についても同じ10月10日することが基本です。

「保険期間を重ねたら安心かも……」と思うかもしれませんが、仮に10月8日や9日にしてしまった場合はあとから訂正する必要があります。

2. 解約したあとはスムーズに新しい保険を契約する

空白期間が生じることで、万が一事故に遭った場合に補償されなくなってしまう点も気を付けておく必要があります。

自動車保険の等級を引き継げるのは満期日(解約日)から起算して7日以内であり、それを過ぎると等級は最初の6等級に戻ってしまいます。

\今人気の自動車保険はコレ!/

3. 保険を使った場合はどんな事故だったか確認する

従来の自動車保険で保険を利用した場合、次の契約の等級にも影響することになります。

保険を乗り換えると特約は引き継がれない点に注意

また、現在の自動車保険の特約が新しい保険契約では適用されない点に注意が必要です。

たとえば「等級プロテクト特約」を付けている場合などが該当します。

しかし、他社に乗り換えする場合には適用されないため、事故を起こして保険を使っている場合は乗り換えによって保険の等級が下がってしまいます。

4. 次の契約まで時間が空く場合は「中断証明書」を発行する

場合によっては従来の自動車保険を解約してから、次の保険を契約するまでに時間がかかることも考えられます。

たとえば廃車にしてから新車が納品されるまで時間がかかる場合、自動車が必要ない都市部に引っ越す場合などです。

このように、保険の解約から次の契約まで一定期間以上の時間が空く場合は「中断証明書」の発行が必須です。

ポイント

- 通常は解約してから次の自動車保険の契約開始までは原則7日以内でなければいけません。

- 7日を過ぎると、たとえ20等級の人でも6等級に戻ってしまうのです。

- しかし、中断証明書を発行していれば最長で10年まで等級の引継ぎ期間を延ばすことが可能です。

保険の加入や見直しを検討するなら必ずすべきこと

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

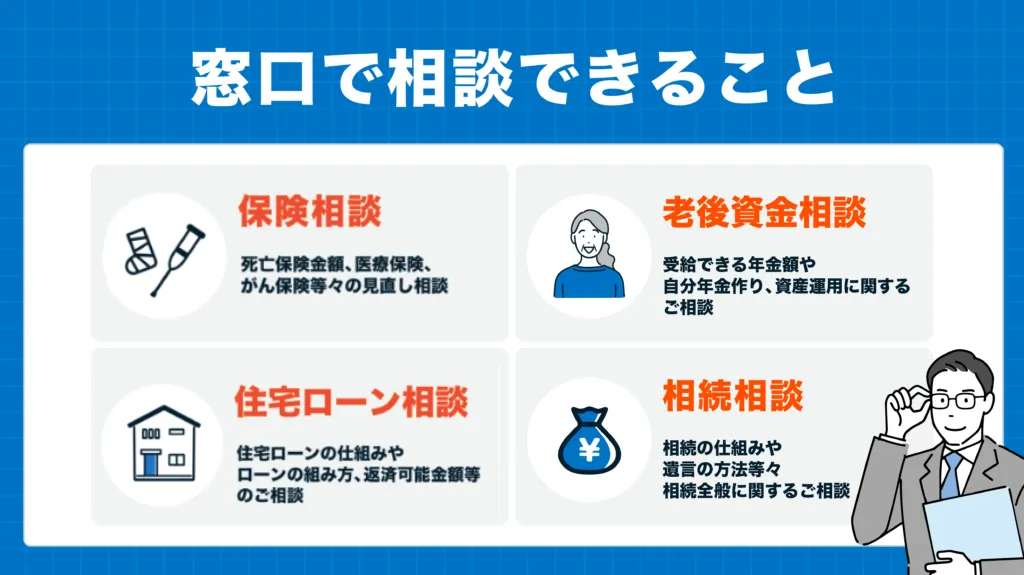

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

「周りに実際無料保険相談を利用したことがある知人がいないからイメージがつきづらい…」と思っておられる方に、実際に無料の保険相談窓口を利用した方の口コミ評判をご紹介します。保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | FP1,680名 MDRT会員888名在籍 | 提携FPが全国に4,500人以上 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、ほけんのぜんぶです。

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月時点

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月時点 2.マネードクター

おすすめの無料保険相談所2つ目はマネードクターです。

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に2,300人も在籍 ※2

- 相談満足度91.4% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

- 保険相談後選んだプレゼントがもらえる!

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:13社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。 ※1…2024年1月現在

※2…2020年度実績

※3…2022年12月-2023年11月(マネードクター自社アンケートより)

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。 ※1…2024年1月現在

※2…2020年度実績

※3…2022年12月-2023年11月(マネードクター自社アンケートより)3.保険マンモス

おすすめの無料保険相談所3つ目は保険マンモスです。

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査4.保険市場

おすすめの無料保険相談所4つ目は保険市場です。

- 取扱保険会は業界最大の98社

- オンラインでの相談が可能

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | なし |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は保険無料相談ドットコムです。

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

無料保険相談所の選び方

無料の保険相談窓口はショッピングモールやテレビCMで見たことがあれど、実際に利用をしたことがないと、何を基準に窓口を選べば良いのか迷ってしまいますよね。

数ある中からあなたに合った保険相談所を見つけるには、以下の項目をチェックするとよいでしょう。

- 1.相談場所は、自宅(オンラインor電話)か、店舗か、指定した場所か

- 2.相談担当者が専門知識を有しているか

- 3.取り扱っている保険会社数の多さ

1.保険相談をする場所はどこが良いか

新型コロナウイルスの流行をきっかけに、現在では各社がオンラインでの相談を実施しています。リモート業務の前後や休憩時間はもちろんのこと、お休みの時間などさくっと相談できるので大変好評なサービスです。

わざわざ外出するのは控えたいときも、気軽に自宅で相談ができます。

カメラを使用する相談も、電話のみでの相談も実施している会社もあります。まずは利用してみるのもよいかもしれません。

その他にも、よく利用するショッピングモールや駅の近隣にある店舗での相談ができる「店舗型」や、職場や自宅近くのカフェやファミレスで相談ができる「訪問型」もあります。

2.相談担当者が専門知識を有しているか

無料の保険相談窓口は多くありますが、相談に乗ってくれる担当者はどこも同じではないかと思われがちですが、実は、担当者は相談窓口によって異なることはもちろんのこと、店舗によっても異なります。

保険の相談に乗ってくれる担当者全員がFPをはじめとする資格を持っているとは限りません。FPとは、以下のような幅広い知識を持ち合わせている者を指します。

- 保険

- 教育資金

- 年金制度

- 家計にかかわる金融

- 不動産

- 住宅ローン

- 税制など

生命保険への新規加入や見直しも、家計や家族のお金に直結する項目であることから、専門知識を有している担当者のほうが、有益な提案やアドバイスができる可能性が高くなります。

3.取り扱っている保険会社数の多さ

無料の保険相談所のメリットの1つとして、複数の保険会社の商品を比較・検討できるという点が挙げられます。比較できる対象が多いほうが、ご自身や家族により最適な商品が見つかりやすいということに繋がります。

それでもどこにするか迷ったら

どの相談所も、相談員を代えたい場合は無料で変更することが可能で、違う相談員に再度無料で相談できます。

しかし、できることならばはじめから質の良い相談員に担当してもらえると嬉しいですよね。

まずは相談員が全員FP資格を所持していると明記している「ほけんのぜんぶ」で相談をすることをおすすめします。

まとめ

今回は自動車保険を乗り換えるタイミングと、乗り換えのメリット・デメリット、注意点について紹介しました。

自動車保険を乗り換える場合は基本的に「保険の満期日」がベストです。それより早く乗り換えしてしまうと等級が上がる場合は契約してから1年後にずれ込んでしまうほか、もし等級が下がる場合は契約直後に等級が下がってしまいます。

ただし、乗り換えによるメリットが大きい場合は満期日以外に乗り換える選択肢もあるでしょう。ご自身のライフスタイルと補償内容を照らし合わせ、最適と思うタイミングで乗り換えできるよう検討を進めてみてください。

自動車保険の途中解約には、解約手数料や返戻金の計算などが関わることがありますので十分な注意が必要です。

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。

ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。

また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さをお伝えしています。

飲食業をはじめ多業種の財務経理、株式公開予定企業などの経理業務構築、ベンチャーキャピタル投資事業組合運営管理を経て、2002年ファイナンシャル・プランナーとして独立。

2005年株式会社くらしと家計のサポートセンター、NPO法人マネー・スプラウト設立。「家計も企業の経理も同じ」という考えを基本に、「家計」「会計」「監査」の3領域を活用した家計相談、会計コンサル、監査関連業務、講師・講演、執筆など幅広く活動。

大学卒業後、信用金庫に入社。中立的な立場でお客様目線の営業をしたいという思いから、保険代理店として独立を決意。

保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店コミヤ保険サービスを設立。保険代理店の実務経験を生かして、執筆業や講師業も行う。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。

その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合ったサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります