【FP監修】がん保険に入っておけばよかったと後悔する前に知っておくべきこと

この記事の要点

- 「がん保険に入っておけばよかった!」と後悔するケースは、高額な治療費や休職による収入減など

- がん保険は年齢や健康状態によって保険料が上がったり、加入できない場合もあるため、早めの対応が重要です。

- 万が一、がんになった際に十分な保障を受けるためには、専門家と相談して自分に合ったがん保険に加入しておくことが大切です。

- 保険相談窓口『ほけんのぜんぶ』ではあなたの年齢や健康状況などを踏まえ、専門家が40社以上から最適な保険をご提案!相談料は何度でも無料です。

この記事は5分程度で読めます。

こちらの記事も読まれています

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会や国税庁等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツはほけんのぜんぶが管理しています。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

生命保険商品に関する適正表示ガイドライン

第三分野商品(疾病または介護を支払事由とする商品)に関するガイドライン

募集文書等の表示に係るガイドライン

広告等に関するガイドライン

目次

「がん保険に入っておけばよかった!」と後悔するケース

がん保険はがんになった時にかかる費用に備えるためのものですので、必要があるかないかは人によって異なります。

後悔するケース

ここからは、「がん保険に入っておけばよかった」と後悔する方の具体例をご紹介していきます。

がん治療に当てられるお金がなかった

治療に必要な医療費や入院費を支払うことが難しくなった場合に「がん保険に入っておけばよかった」と後悔するケースがあります。

がん治療は高額な医療費がかかることが多く、その負担を軽減するためにがん保険のサポートが重要となります。がん保険に加入することで、治療に専念できる環境を整え、経済的なストレスを軽減できるでしょう。

ポイント

厚生労働省の統計によると、がんで入院した場合の1件あたりの平均医療費は約77万円※です。

治療費はがんの種類によっても大きな差があり、乳がんが約58万円なのに対し、白血病は約190万円もの費用がかかります。

貯蓄が少なく医療費を払えるか不安な人は、がん保険に加入していた方が安心だといえます。

収入減によって、家族の生活が困窮してしまった

がんにかかった際には、医療費だけでなく生活費についても考えなくてはなりません。がん治療により働けなくなってしまうと、生活費や支出のバランスが崩れ、家計が困難な状況に陥ることがあります。

しかし、病気やケガの治療で働けず一定の支給条件を満たした場合、会社員や公務員であれば加入している健康保険から給与の3分の2が「傷病手当金」として支給開始日から最長1年6カ月支給されます。

注意点

- 社会保険に加入していないパート・アルバイトの方や自営業者の方などは、この傷病手当金がないため、療養中に経済的な負担が大きくなる可能性があります。

- その上、傷病手当金を受け取ったとしても、所得が減少することは避けられないでしょう。

傷病手当金を受け取っても生活が苦しくなるようであれば、「がん保険に入っておけばよかった」と後悔する可能性は否めません。

加入時の年齢や健康状態で保険料が高くなってしまった

がん保険の保険料は、加入する時点の年齢や健康状態によって決定されます。そのため、高齢になってから「もっと早くがん保険に加入しておけばよかった」と後悔する可能性があります。

注意点

なぜなら、高齢になってからがん保険に加入しようとすると罹患リスクが高まるため、保険料が高くなる傾向にあるからです。

また、がん保険への加入時には健康状態の告知が必要になるため、健康状態が悪ければ加入できなかったり、保障内容が制限されたりすることもあります。

高齢になってからがん保険への加入を検討して後悔するのではなく、若いうちにがん保険への加入を検討しましょう。

\がん保険の加入を迷っているなら!/

がんの治療にかかる費用はどれくらい?

がんの治療には公的医療保険が適用されますが、一部の費用は公的医療保険の適用範囲外となるため、高額になる場合もあります。

がんの治療の平均費用や公的医療保険の制度について解説します。

がん治療にかかる費用

がんの治療でかかる平均費用は約30万円

がんの治療にかかる費用は、がんができた部位や進行状況(ステージ)、または治療法によって大きく変わってきます。

全日本病院協会のデータによると、がんの入院医療費の合計額の平均値は以下の通りです。

ここから、公的医療保険が適用されると医療機関の窓口で支払う自己負担額は原則3割(6歳~70歳未満)に抑えられます。

| がんの種類 | 医療費 | 自己負担(3割) |

| 胃がん | 97万3,747円 | 29万2,124円 |

| 結腸がん | 98万6,722円 | 29万6,016円 |

| 直腸がん | 99万784円 | 29万7,235円 |

| 気管支・肺がん | 90万8,470円 | 27万2,541円 |

※公益社団法人全日本病院協会「医療費(重症度別)【年間】(2021年度)調査」より筆者作成

高額療養費制度で自己負担額を減らせる

公的医療保険制度には「高額療養費制度」があり、これを利用することでさらに自己負担額を減らすことができます。

自己負担限度額は年齢や年収によって決められています。69歳以下の方の医療費上限額は以下のとおりです。

| 所得層 | 1ヵ月の医療費上限額(世帯ごと) |

|---|---|

| 年収約1,160万円〜 | 252,600円+(医療費-842,000円)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000円)×1% |

| 年収約370~約770万円 | 80,100円+(医療費-267,000円)×1% |

| 年収~約370万円 | 57,600円 |

| 住民税非課税世帯 | 35,400円 |

例えば年収500万円の人ががんになり100万円の医療費がかかった場合、以下の式より、自己負担限度額は8万7,430円になります。

計算方法

8万100円+(100万-26万7,000円)×1%=8万7,430円

公的医療保険でカバーできない費用もある

注意点

- がんの治療費は、公的医療保険の利用により、お金の負担はあまりないように思えます。

- しかし、公的医療保険でカバーできない費用が存在し、その部分が高額になってしまうと負担も大きくなってしまいます。

公的医療保険の適用外の費用について見ていきましょう。

先進医療

がんの治療では、手術・放射線治療・抗がん剤治療を中心とした標準治療のほか、先進医療が選択肢にあがるケースもあります。

ポイント

- 標準治療は、各症状において最適とされた全国の医療機関で受けられる一般的な治療です。

- 一方、先進医療は厚生労働省の承認を受けたもので、公的医療保険の適用とするか検証段階である高度な治療法などを指します。

例えば、がん治療に適用される先進医療である重粒子治療や陽子線治療を受けた場合、300万円ほどを自己負担しなければなりません。

※公益財団法人 生命保険文化センター「先進医療とは? どれくらい費用がかかる?」

差額ベッド代・食事代

令和元年7月1日時点の推計※1で、1日あたりの差額ベッド代の平均額は6,354円となっています。

注意点

- 仮に15日間の入院で差額ベッドを利用した場合、通常の医療費に加えて10万円ほどが必要になります。

- さらに、パジャマやタオルなどの日用品のレンタル代、食事代も公的医療保険の対象外です。

入院が長引いた場合、これらの費用が積み重なり負担が大きくなると想定されるでしょう。

\がん保険の加入を迷っているなら!/

※1 厚生労働省・中央社会保険医療協議会「主な選定療養に係る報告状況(令和2年9月)」

がん保険で受け取れるお金と保障の種類

がん保険は、医療保険よりもがんと診断された時の保障が手厚いのが特徴です。

がん保険の主な保障内容を紹介します。

がん保険の主な保障内容

診断給付金

診断給付金は、がんと診断された時にまとめて受け取れる給付金です。

ポイント

- がんと診断されたタイミングで申請できるため、治療に先立つお金として非常に役に立ちます。

- 治療費や入院費としてはもちろん、仕事を休み収入が減った分の生活費の補填として使うことも可能です。

金額は保険会社や商品によって異なりますが、一般的には50万円~300万円ほどに設定されていることがほとんどです。

また、治療が長引いたり再発したりした場合に複数回給付金を受け取れるタイプの商品もあります。

\がん保険の加入を迷っているなら!/

入院給付金

がんで入院すると入院日数に応じて受け取れる給付金で、一般的に日額5,000円~1,5000円の間で設定されます。

ポイント

がん保険の入院給付金は一般の医療保険とは異なり、給付が受けられる入院日数に上限が定められていないことが多いため、長期間の入院になっても安心です。

手術給付金

がん治療のための所定の手術を受けた場合に受け取ることができる給付金です。

手術の種類によって、入院給付金の日額の10倍、20倍といった形で支給されるのが一般的。

通院給付金

近年、がんによる入院日数が短くなる傾向にあり、通院での治療をする人が増えています。

ポイント

\がん保険の加入を迷っているなら!/

がん保険の特約

以下のものは、がん保険に特約として追加できるものです。

先進医療特約

先進医療は公的医療保険が適用されないため、全額自己負担となります。

ポイント

- 先進医療特約を付加していることで、先進医療を受けた時に先進医療にかかる技術料と同額の給付金を受け取ることができます。(ただし、通算2,000万円など上限額が設定されています。)

- 特約部分の保険料は月100円程度と非常に少額ですので、もしもに備えて追加しておくことをおススメします。

女性がん特約

乳がんや子宮がん、卵巣がんなどは女性が特にかかりやすい病気と言われています。

ポイント

- 女性特約は、女性特有のがんに対して保障をより手厚くするもので、所定の手術を受けた場合に給付金が受け取れます。

- また、乳がんの手術をした後の「乳房再建術」について保障される商品もあります。

がん保険に入っておいたほうがいい理由

がん保険はがんに特化した保険であるため、いまいち必要性を感じない人もいるでしょう。

しかし、がん保険には健康で若いうちから入っておいたほうがいい理由があります。

がん保険に入っておいたほうがいい理由

2人に1人はがんにかかる時代だから

がんは日本人の「2人に1人」がかかる身近な病気です。

昭和56年より、がんは日本人の死因順位の第1位であり、2019年には日本の死亡者数のうちおよそ3割にあたる37.6万人もの人が、がんによって亡くなっています※1。

国立がん研究センターのデータ※2によると、生涯でがんと診断される確率は男性が65.5%、女性が51.2%です。

さらに、がんは年齢が高くなるほどかかりやすくなります。

これらを見ると、がんになった時の治療に必要な医療費に備える「がん保険」は、誰もが加入を検討するべきだといえます。

※1 厚生労働省「令和元年人口動態統計(確定数)の概況」第7表」

※2 国立がん研究センターがん情報サービス「がんに罹患する確率~累積罹患リスク(2019年データに基づく)」

医療保険ではがん保険に特化した治療をカバーできないから

医療保険では一般的な病気やケガに対する治療費については保障してもらえますが、がん治療での特殊な医療や高額な薬剤、手術などに対する費用は保障してもらえません。

したがって、医療保険だけでは不足するがん治療に備えるためには、がん保険に加入する必要があります。

「医療保険に入っているから、わざわざがん保険に加入する必要はないだろう」と思っている人も、今一度保障の範囲を確認してみましょう。

公的制度では適用されない費用があるから

公的医療保険制度では、治療に関連するさまざまな諸雑費や特定の高額治療法にかかる費用は保障の対象外となります。

- 治療に関連する諸雑費

入院中の食事代や通院にかかる交通費、個室を希望した場合の差額ベッド代など、治療以外にかかる諸雑費は保障の対象外です。

- 特定の治療法:

放射線療法、化学療法、抗がん剤など、先進医療や自由診療といった治療法にかかる費用も自己負担になります。

このような公的医療保険だけではカバーしきれない諸費用や特定の治療法に対応するために、がん保険は重要な役割を担います。

\がん保険の加入を迷っているなら!/

がん保険の必要性が高い人の特徴

ここからは、がん保険に入っておくべき人の特徴をご紹介していきます。以下の項目に自分がいくつ当てはまるか確認してみてください。

がん保険に入っておくべき人の特徴

いかがだったでしょうか?1つでも当てはまった方は、がん保険に入っておいたほうがいいかもしれません。

家族にがんの罹患歴がある人

家族にがんの罹患歴がある場合、遺伝的な傾向によって自身のがん発症リスクが高まる可能性があります。そのため、がん保険の必要性が高いと言えるでしょう。

さらに、がん保険は早期発見のための検診やスクリーニングにも対応している場合があります。家族にがんの罹患歴がある場合は、定期的な検査や健康管理が特に重要です。

がん保険は、これらの予防策にかかる費用もサポートするため、早期発見と治療の機会を増やします。

\がん保険の加入を迷っているなら!/

喫煙者や不健康な生活習慣を持つ人

喫煙や不健康な食事習慣、運動不足などの生活習慣は、がんの発症リスクを増加させる要因です。喫煙者は特に肺がんなどのリスクが高まります。

実際に国立がん研究センターの調査結果でも、『非喫煙者に比べて、喫煙者は男性で4.5倍、女性で4.2倍肺がんになりやすい』とされています。※

不健康な生活習慣を持つ人は、がんに罹患する可能性が通常よりも高いため、がん保険の必要性が高いと言えるでしょう。

※参考:国立研究開発法人 国立がん研究センター 『たばこと肺がんとの関係について』

がんのリスクが高い40代から60代の人

がんの罹患率は40代〜60代の間に一気に上がります。がん保険はがんになってからでは加入できないため、若くて健康なうちに加入しておきましょう。

特に、働き盛りで家族を養う責任がある人は医療費による経済的リスクに備えて、早めに加入することをおすすめします。

\がん保険の加入を迷っているなら!/

がんにかかった場合の治療費に不安がある人

がんの治療費用は化学療法や放射線療法などの高度な医療技術を必要し、費用が非常に高額になりがちです。

公的制度や医療保険では、治療にかかる全ての費用をまかなうことが難しい可能性があるため、貯蓄が少ない人はがん保険の加入を検討したほうが良いでしょう。

がん治療によって働けなくなった場合の生活費が不安な人

がん治療によって、休業や退職を余儀なくされる可能性があるかもしれません。

がんの治療で多額の費用がかかることを考慮すると、「今の貯金額では家族の生活が困窮してしまうかもしれない」と不安を感じる人も多いはずです。

がん保険に加入しておけば、治療に伴う費用を保障してもらえるため、働けなくなった場合も安心です。

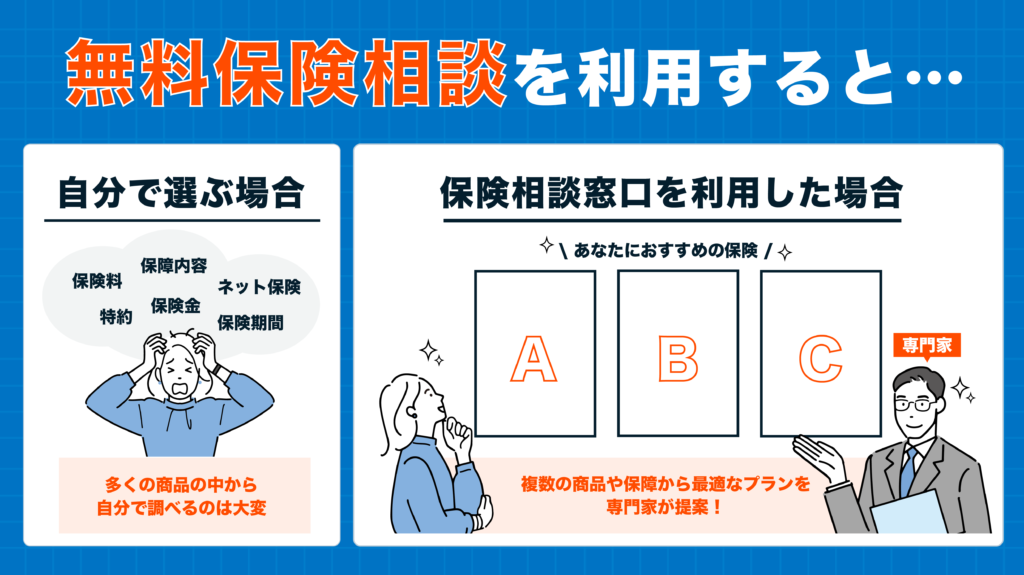

がん保険選びで迷ったら、プロに相談するのがおすすめ!

がん保険が本当に必要か迷っている方や、自分でがん保険を選べるか不安な方は、一度無料の保険相談窓口を利用してみることをおすすめします。

無料保険相談窓口を利用すると、プロに複数の保険会社の商品から最適な保険や保障を提案してくれます。また、もしもあなたに保険が不要そうであれば不要であることも教えてもらえます。

以下では、当サイトおすすめの無料保険相談窓口5選をご紹介します。ぜひ参考にしてみてください。

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 97社 | ◯ 38社以上 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP350名以上在籍 | 全国に約2,300名のFP在籍 | 提携FPが全国に4,500人以上 | 250名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

ほけんのぜんぶのここがおすすめ!

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%※2

- 累計申込件数21万件以上※3

- オンライン・訪問型で全国どこからでも相談しやすい

- 豪華プレゼントがもらえるキャンペーン実施中!

ほけんのぜんぶはFP資格取得率100%で、相談員の質が高い保険相談窓口です。実際に日本コンシューマーリサーチ機構の調査では、信頼度No.1※4を獲得しており、累計申込件数は21万件を超えています。

豊富な相談実績をもとに利用者一人ひとりの悩みに丁寧に答えてくれるので、きっと納得のいく保険選びができるでしょう。

相談料は何回でも無料なので、「保険のことがよくわからない」「まだ加入しようか迷っている」という方にもおすすめです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

※2 入社1年以上のプランナー対象

※3 2023年2月時点

※4 保険相談サービスを扱う10社を対象としたブランド名イメージ調査/ 調査期間:2022年1月11日~1月13日

2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

マネードクターのここがおすすめ!

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に約2,200人も在籍 ※2

- 相談満足度91.4% ※3

- 全国あらゆる場所で相談可能!

- がん保険についてはもちろん、お金のこと全般相談できる!

マネードクターでは保険に関することはもちろん、あらゆるお金に関する悩みをプロに無料で相談可能です。

例えば、「自分に合ったがん保険を提案してほしい」や「家計や資産運用についてアドバイスしてもらいたい」といったさまざまな相談に応じてくれます。

がん保険の加入を迷っている方も、最初は話だけ聞いてみるつもりで気軽に相談してみることをおすすめします。

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:13社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

※1…2024年1月時点

※2…2020年度実績

※3…2022年12月-2023年11月(マネードクター自社アンケートより)

3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

保険マンモスのここがおすすめ!

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- がん保険に詳しいFPとマッチングできる

- イエローカード制度で速やかに担当FPの変更も可能

保険マンモスは、利用者の相談内容に合わせて全国4,500人以上のFPなかから最適なFPをマッチングしてくれるサービスです。

創業19年の老舗で、相談満足度も実績も多くあり「安心して相談できる」と定評があります。

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

保険市場のここがおすすめ!

- 取扱保険会社数は98社※

- オンライン相談では、コンサルタントの指名予約ができる!

- 保険業界初!アバター相談も対応可能※

- 業界のなかで老舗

- 東証一部上場企業

保険市場は数ある保険相談窓口の中でも珍しく、担当のコンサルタントを自分で指名することが可能です。

例えば、「同年代のコンサルタントに相談したい」や「保険の見直しに詳しい方に相談したい」といった希望に合わせて、自分のニーズに適したコンサルタントを選択できます。

取扱保険会社数は90社以上もあり、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | なし |

※保険市場公式サイトより:業界初とは、AVITA社のアバターシステムを使用した保険相談(2022年08月承認)

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

保険無料相談ドットコムのここがおすすめ!

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!※

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

※2023年10月時点

がん保険に入る際の注意点

がん保険に入る前に知っておくべき注意点は主に2つあります。

免責期間

がん保険には、実際に保障が開始されるまでの「免責期間」というものが存在します。※中には、免責期間が設定されていない保険もあります。

がん保険の免責期間は、契約者ががんと診断された際に、給付が支払われるまでの期間のことです。通常、がん保険には90日間や120日間の免責期間が設けられており、がんが発覚してから一定の期間が経過するまで給付が行われません。

ポイント

例えば、契約時に免責期間が90日と設定されていれば、がんが診断されてから最初の90日間は給付がなく、それ以降から給付が開始されます。

もしこの期間内にがんと診断された場合、給付金は支払われず契約は無効となります。

保障対象

がん保険に加入する際は、保障対象も注意深く確認しましょう。

がんは「上皮内新生物」と「悪性新生物」に分類されますが、一部の保険商品では上皮内新生物が含まれないことがあります。上皮内新生物はまだ悪性化していないがんの初期段階を指し、これが保障対象外となると、がんが進行する前の治療や検査にかかる費用が保障されません。

契約前に保険会社の提供する資料や契約書を丁寧に確認し、希望するがんの診断や治療が保障範囲に含まれるかどうかしっかり確認しましょう。

編集部

まとめ

今回は「がん保険に入っておけばよかった!」と後悔する前に知っておくべきことをまとめてご紹介しました。

がん保険未加入で後悔するケースとして、高額な治療費や休職による収入減などが挙げられます。

がんは誰もがかかる可能性のある病気です。がん保険に加入しておけば、がんと診断されても経済的な心配が軽減され、精神的にも安心感が生まれます。

自身の貯蓄や家計状況を考え、がん保険の必要性が高いと感じた場合は早めに加入を検討しましょう。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。 その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります