女性向けがん保険は必要?加入率や年代別に最適な選び方を解説

万が一に備えるための保険は多種多様ですが、女性疾病(乳がんや子宮頸がんなど)に罹患するリスクが高い30代〜40代の女性は特に「がん保険」に注目すべきです。

しかし、「わざわざ医療保険ではなくがん保険に加入する必要性はあるの?」と疑問に思っている女性も多いのではないでしょうか。

そこでこの記事では、女性のがん保険の必要性を罹患リスクや治療にかかる費用等から徹底解説します。

この記事の要点

- 女性特有のがん(乳がん・子宮頸がんなど)は、30代から50代にかけて罹患率が急激に高まります。

- そこで、先進医療や差額ベッド代など公的医療制度では給付対象外となる費用を補うのにがん保険が非常に役立つのです。

- 通常がん保険は健康な状態でないと加入が難しくなるため、健康な状態であるうちに加入を検討しましょう。

- 自分に合ったがん保険を選ぶには、保険相談窓口で専門家に相談するのがおすすめです。

- 保険相談窓口「ほけんのぜんぶ」では、あなたの健康状態や備えたいリスクに合わせてピッタリな保険を専門家が無料でご提案!相談料は何回でも無料です。

![]()

この記事は5分程度で読めます。

こちらの記事も読まれています

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会や国税庁等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツはほけんのぜんぶが管理しています。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

生命保険商品に関する適正表示ガイドライン

第三分野商品(疾病または介護を支払事由とする商品)に関するガイドライン

募集文書等の表示に係るガイドライン

広告等に関するガイドライン

目次

女性向けがん保険とは?

ひと口に「女性向け」といっても、大きく分けて以下のような2つのタイプに分けられます。

女性向けのがん保険とは

- 通常のがん保険に女性特有のがん保障が付帯している保険

- 女性特有のがん保障が主契約になっている保険

女性向けがん保険は、女性特有のがんに罹った(かかった)場合に、それ以外のがんでも支給される入院給付金や手術給付金、診断給付金に上乗せされた金額が支払われます。

また、乳がんで乳房を切除したあとの「乳房再建術」などの手術を受けた場合に給付金が支給されるタイプの保険もあります。

\プロがあなたに最適な保険を提案!/

女性向けがん保険でもらえる給付金

女性向けのがん保険の保障内容は、保険会社や保険商品によっても千差万別です。

代表的な保障内容は以下のとおりです。

保障内容(一例)

- 診断給付金

- 入院給付金

- 通院給付金

- 手術給付金

それぞれの保障内容について、詳細に見ていきましょう。

診断給付金

がんの診断を受けた時点で、まとまった一時金を受け取ることができる保障が「診断給付金」です。

一時金の額は保険によっても異なりますが、一般的に100~200万円の金額が設定されます。

さらに、女性特有のがんになった場合、金額が上乗せされて支給されるタイプもあります。

入院給付金

がん治療を目的として入院した場合に、入院日数に応じて1日あたり所定の給付金が支払われる保障です。

1日あたりの給付金額は5,000~15,000円が一般的で、がん保険以外の医療保険と異なり、入院日数に制限がないタイプが一般的です。

通院給付金

がんの治療を目的として通院した場合に、通院日数に応じて給付金が支払われる保障です。

1日あたりの給付金は入院給付金と同等の5,000~15,000円程度が一般的に設定されます。

手術給付金

がんの治療を目的に手術を受ける場合に、所定の給付金を受け取ることができます。

がん入院給付金を基準に「〇倍」という形で決められることが一般的です。

商品によっては「入院での手術は20万円」など、金額が設定されることもあります。

\プロがあなたに最適な保険を提案!/

女性向けがん保険は必要?数字で見る必要性

ここからは、女性向けがん保険の必要性を罹患リスクから考えていきます。具体的な発症率や治療にかかる費用が分かれば、より明確に必要性を考えられるでしょう。

リスクから考える女性向けがん保険の必要性

女性特有のがんのリスク

女性特有のがんは、年齢が若くても発症するリスクがあります。

それぞれのがんの特徴を紹介します。

乳がん

国立がん研究センターの「最新がん統計 どの部位のがん死亡が多いか~年齢による変化」によれば、乳がんは40代前半から50代にかけての女性にもっとも多いがんで、他には子宮がん、卵巣がんの死亡が多くを占めることが知られています。

「しこり」によって罹患が発覚するほか、痛みや赤みなどの自覚症状が出ることもあります。

子宮頸がん

子宮の入り口である子宮頸部の上皮にできるのが子宮頸(けい)がんです。

ヒトパピローマウイルス(HPV)に感染することが主な原因であり、性交渉によって感染するため若い世代の罹患率が高いとされています。

卵巣がん

女性特有の器官である「卵巣」にできるがんです。初期症状がなく、早期発見が難しいがんの1つと言われています。

リスク要因として以下が考えられています。

卵巣がんのリスク要因

- 家族に卵巣がんの罹患歴があること

- 自身に出産歴がない

\プロがあなたに最適な保険を提案!/

女性特有のがんの罹患率

国立がん研究センターの「最新がん統計」によれば、女性が罹患しやすいがんのランキングは以下のとおりです。

女性が罹患しやすいがん

- 1位:乳がん(97,142人)

- 2位:大腸がん(67,753人)

- 3位:肺がん(42,221人)

- 4位:胃がん(38,994人)

- 5位:子宮がん(子宮頸部+子宮体部)(29,136人)

乳がんの患者は2位の大腸がんの患者と比較しても圧倒的に多いため、女性なら特に警戒するべきでしょう。

また、女性の場合は手術のあとのQOL(生活の質)に関する費用も男性よりかかる傾向にあります。

術後の費用例

- 抗がん剤で髪の毛が抜ける副作用があるため、ウィッグ(かつら)を必要とする方もいます。

- 女性専用の個室を選択する場合は公的保障が適用されないため、差額ベッド代として自己負担となります。

- 乳がんの場合は、乳房再建術の費用も必要です。

とはいえ、現在では以前と違って乳房再建術に公的保険が適用されることから、費用負担は以前より軽くなっています。

女性向けのがん保険の手厚い保障が本当に必要なのかは個別に考える必要があります。

すでに加入している医療保険があれば、その保障内容と必要になる費用を比較して新たに女性向けがん保険に加入するかを決めていきます。

\プロがあなたに最適な保険を提案!/

女性ががんに罹患する年齢

女性向けのがん保険は、必ずしもすべての年代の女性に必要ということはありません。

がん研究振興財団によれば、「乳がん」「子宮頸がん」「卵巣がん」の年齢階級別罹患率(人口10万人対の率)は以下のとおりです。

| 乳がん | 子宮頸がん | 卵巣がん | |

| 20~24歳 | 1.4 | 0.4 | 6.1 |

| 25~29歳 | 7.2 | 5.3 | 7.5 |

| 30~34歳 | 28.2 | 16.2 | 10.1 |

| 35~39歳 | 65.9 | 26.7 | 13.1 |

| 40~44歳 | 148.9 | 27.8 | 19.5 |

| 45~49歳 | 232.9 | 27.8 | 29.3 |

| 50~54歳 | 224.7 | 26 | 37.5 |

| 55~59歳 | 227.4 | 24 | 35.6 |

| 60~64歳 | 246.9 | 20.9 | 34.7 |

出典:公益財団法人がん研究振興財団|がんの統計’19|90P

また、罹患率は50代になっても上昇が続く傾向にあるため、50代以上の女性もがん保険に加入する必要性は高いといえます。

ポイント

- しかし、がん保険は「かかってから」ではなく「かかる前に」あらかじめ加入しておくものです。

- 一度がんにかかると健康告知の制限によって加入できない可能性もあります。

- 罹患率が跳ね上がる30~40代など、できるだけ若いうちに加入しておく必要があるでしょう。

\プロがあなたに最適な保険を提案!/

がん治療にかかる費用はいくら?

医療費が高額になった場合、公的保障として一定額を超える金額が「高額療養費制度」によって払い戻されます。

標準報酬月額(※)が28~50万円、入院費用と外来費用の合計で100万円(保険適用前)がかかったと仮定しましょう。

※標準報酬月額=その年の4月、5月、6月の3カ月間に支払われた報酬の平均額

高額療養費制度を利用した際の自己負担限度額

- 80,100円+(医療費の総額-267,000円)×1%

- 100万円の医療費がかかる場合、窓口での支払金額は30万円です。

- 高額療養費制度が適用される「30万円 - 8万7,430 = 21万2,570円」が払い戻しされることになります。

診療を受けた月以前の1年間で3ヶ月以上の高額療養費の支給を受けた場合は「多数回該当」になり、自己負担限度額がさらに軽減されます。

女性向けのがん保険は女性特有のがんに対する保障が手厚い代わりに保険料が割高になる点がデメリットです。

通常の医療保険でも十分という判断になれば、無理に加入する必要はありません。

しかし、実際には負担は医療費だけではありません。

自己負担になる項目

- 乳がんなら乳房再建術の費用が発生するほか、ウィッグなどの術後の生活の質を高めるための費用も必要です。

- 入院中に個室を選んだ場合は差額ベッド代も自己負担になります。

これらにかかる費用まで総合的に計算・考慮し、女性向けがん保険への加入を判断しましょう。

\プロがあなたに最適な保険を提案!/

女性はがん保険に何歳から加入すべき?

女性のがん保険の加入率

女性のがん保険の加入率は、以下の表のとおりです。加入率は20歳代から30歳代にかけて大きく上昇していることがわかります。

| がん保険の加入率(%) | |

| 18歳〜19歳 | 7.7 |

| 20歳代 | 28.9 |

| 30歳代 | 46.5 |

| 40歳代 | 49.2 |

| 50歳代 | 43.1 |

| 60歳代 | 39.0 |

参照:公益財団法人 生命保険文化センター「令和元年度 生活保障に関する調査」より

女性は男性よりも乳がんなどの若年性のがん罹患リスクが高くなっているため、男性と比較して20歳代の加入率も高くなっているのです(20歳代の男性は22.0%)。

女性におすすめのがん保険の特徴【年代別】

女性は早期にがん保険を用意することで、若年性のがんに罹患したときの治療費を確保できます。しかし「どのようながん保険を選んだらよいかわからない」という方もいらっしゃるでしょう。

そこで以下では、がん保険の選び方を年代別に紹介していきます。これからがん保険を選ぶ方は参考にしてみてください。

20代女性におすすめのがん保険の特徴

20代女性におすすめのがん保険

- 一時金で受け取れる

- 上皮内がんにも対応している

- 通院治療でも保険金がおりる

20代でがん保険を用意する場合は、一時金で受け取れる保障を持つことをおすすめします。なぜならがんに罹患したとき、他の年代と比較して早期退院できる可能性が高いからです。

そのため長期入院に備えられる日額保障を手厚くするよりも、がんと診断されたときにまとまったお金を受け取れる一時金保障の方が大きなお金を受け取れる可能性は高まります。

上皮内がんとは、上皮にできるがんのことです。基本的に再発や転移の可能性がなく、手術で取り除ける病気と位置付けられています。

そして、20代は治療が短期間で終わる可能性が高いことから、通院治療を採用されることもあります。そのため、特約などで通院治療でも給付がおりるように設定してもよいでしょう。

\プロがあなたに最適な保険を提案!/

30代女性におすすめのがん保険の特徴

30代女性におすすめのがん保険

- 一時金で受け取れる

- 上皮内がんにも対応している

- 祝金や健康還付金も追加できる

30代女性も一時金を中心に加入することをおすすめします。なぜなら年齢が若いため、短期入院で治療が終わる可能性が高いからです。

また、20代と同様で上皮内がんに対応したがん保険を選びましょう。主契約の1/10程度の金額にはなりますが、治療に必要な金額を保険で用意できます。

祝金や健康還付金とは、契約から一定の期間経過したときに契約者が受け取れるお金のことです。「契約から○年間がんに罹患しない」などの条件を満たすと受け取れます。

祝金や健康還付金は主に特約を付加すると、がん以外でもお金を受け取れる選択肢ができます。掛け捨てになるリスクをなくせるため、抵抗を感じている方は検討してみましょう。

40代女性におすすめのがん保険の特徴

40代女性におすすめのがん保険

- 一時金で受け取れる

- 治療保障も追加できる

- 祝金や健康還付金も追加できる

40代は一時金のほかに、日額でも受け取れるがん保険を検討してみましょう。今後入院が長期化するリスクが出てくるからです。

とはいえ、まだ短期入院で済む可能性が高いため、見直しで治療保障を追加できるがん保険に加入しておくことをおすすめします。

また、掛け捨てが気になる方は、祝金や健康還付金の特約付加を検討してみましょう。がんに罹患しなかった場合、数万円から数十万円の金額が返ってきます。

しかし祝金や健康還付金は、取扱保険会社が限られる点や全額返ってくるわけではない点に注意が必要です。各社見比べながら一番都合が良い保障を探してみてください。

\プロがあなたに最適な保険を提案!/

50代女性におすすめのがん保険の特徴

50代女性におすすめのがん保険

- 治療保障がついている

- 終身型にも対応している

- 働けなくなっても負担にならない保険料である

50代は治療保障がついている保険に加入することをおすすめします。年齢を重ねるごとに入院が長期化するリスクが高まるからです。

長期入院は差額ベッド代や毎日の食事代、日用品費などの費用がかかってきます。そのため一定期間治療が継続したときに保険金を受け取れた方が、経済的な負担は軽減できる可能性があるのです。

定期型のがん保険の場合、更新のたびに保険料は高くなってしまいます。がんは年齢を重ねるごとにリスクが高まるため、更新後の保険料が以前の2倍になることも珍しくないのです。

女性のがん保険の選び方|4つのポイント

最後に女性のがん保険の選び方をご紹介します。4つのチェックポイントを押さえて、自分に合ったがん保険を選びましょう。

女性向けがん保険を選ぶ際のポイント

❶診断一時金の支払回数と金額を確認する

女性向けに限らず、がん保険を選ぶ際に診断給付金は重要な要素です。

保険によっては初めてがんと診断された場合に限って支払われるタイプもあります。

ポイント

- がんは昨今では不治の病ではなく、生存率が高まっています。

- 「死亡」ではなく「再発」「転移」のリスクが大きくなりつつあるのです。

- つまり、何度もがんの確定診断を受ける可能性が上がっているともいえます。

❷通院治療に対応している保険を選ぶ

保険は社会情勢や生活環境の変化に応じて支払条件が変化します。

古いがん保険の場合、基本的な保障は入院給付金と手術給付金がメインです。

現代でも入院して外科手術を行うこともありますが、抗がん剤や放射線による通院治療という選択肢が増えています。

ポイント

- 通院保障が適用されない保険に加入してしまうと、通院でのがん治療では保障されません。

- 通院治療や抗がん剤治療、放射線治療でも給付金が支給されるがん保険を選ぶことが大切です。

\プロがあなたに最適な保険を提案!/

❸上皮内新生物でも適用される保険を選ぶ

女性特有のがんの特徴として、「上皮内新生物と診断されることが多い」というものがあります。

がんが基底膜という膜を破って深いところに達していない状態であり、比較的治療がしやすく、しっかり治療すれば転移の心配もありません。

上皮内新生物が保障に含まれるかはがん保険次第です。

中には上皮内新生物では保障の金額が減額されてしまったり、保障の対象外になる保険もあります。

❹できるだけ早めに加入する

生命保険文化センター「令和4年度 生活保障に関する調査」によれば、がん保険、またはがん特約の加入率の年齢別データは以下のとおりです。

表は横にスライドできます

| 全生保 | 民保 | |

| 男性全体 | 43.2 | 38.6 |

| 20歳代 | 14.0 | 12.3 |

| 30歳代 | 42.9 | 40.4 |

| 40歳代 | 46.4 | 43.2 |

| 50歳代 | 45.5 | 43.9 |

| 60歳代 | 45.0 | 40.5 |

| 女性全体 | 42.2 | 36.5 |

| 20歳代 | 21.9 | 18.6 |

| 30歳代 | 46.4 | 42.1 |

| 40歳代 | 50.6 | 44.9 |

| 50歳代 | 49.2 | 43.3 |

| 60歳代 | 38.2 | 31.9 |

特に女性の場合は乳がんや子宮頸がんの罹患率が30代の若い世代から高くなるため、その意味においても男性よりも若いうちにがん保険に加入する必要性は高いといえます。

編集部

注意点

- 一度でもがんに罹患してしまった場合は健康告知に引っかかって、がん保険に加入できなくなることも考えられます。

- 確かに若いうちは罹患率は低いです。

- しかし、もしも若い時にがんにかかると長期間にわたって入院、通院、再発や転移のリスクと戦い続けることになるのです。

金銭的な不安を取り除くためにも、できるだけ若い年齢のうちから女性向けがん保険に加入することが重要になるでしょう。

保険の加入や見直しを検討するなら必ずすべきこと

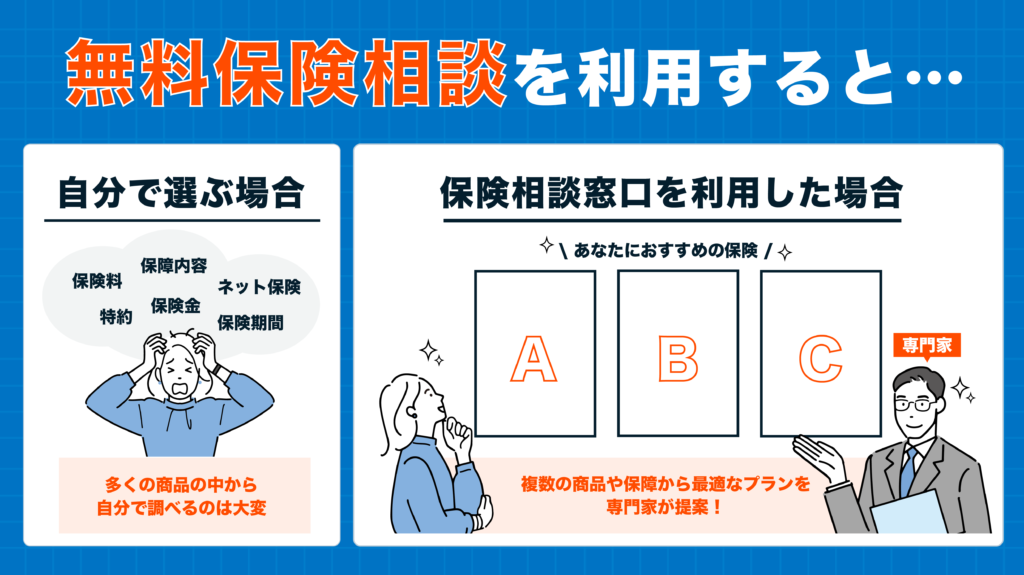

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

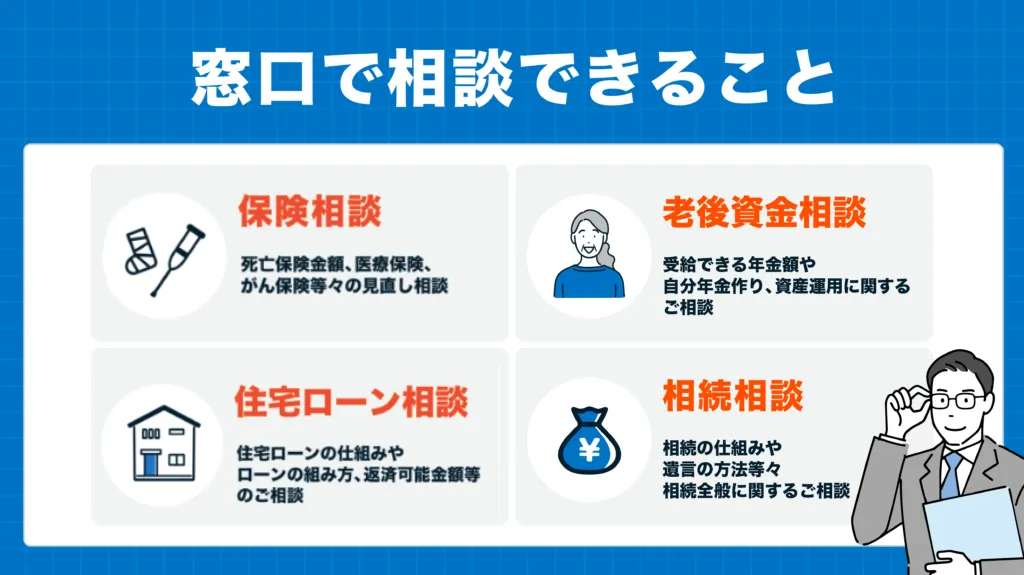

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

「周りに実際無料保険相談を利用したことがある知人がいないからイメージがつきづらい…」と思っておられる方に、実際に無料の保険相談窓口を利用した方の口コミ評判をご紹介します。保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 97社 | ◯ 38社以上 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP350名以上在籍 | 全国に約2,300名のFP在籍 | 提携FPが全国に4,500人以上 | 250名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点 2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に2,200人も在籍 ※2

- 相談満足度91% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

- 保険相談後選んだプレゼントがもらえる!

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:13社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

- 取扱保険会は業界最大の97社

- オンラインでの相談が可能

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:97社 (生命保険:31社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | なし |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

無料保険相談所の選び方

無料の保険相談窓口はショッピングモールやテレビCMで見たことがあれど、実際に利用をしたことがないと、何を基準に窓口を選べば良いのか迷ってしまいますよね。

数ある中からあなたに合った保険相談所を見つけるには、以下の項目をチェックするとよいでしょう。

- 1.相談場所は、自宅(オンラインor電話)か、店舗か、指定した場所か

- 2.相談担当者が専門知識を有しているか

- 3.取り扱っている保険会社数の多さ

1.保険相談をする場所はどこが良いか

新型コロナウイルスの流行をきっかけに、現在では各社がオンラインでの相談を実施しています。リモート業務の前後や休憩時間はもちろんのこと、お休みの時間などさくっと相談できるので大変好評なサービスです。

わざわざ外出するのは控えたいときも、気軽に自宅で相談ができます。

カメラを使用する相談も、電話のみでの相談も実施している会社もあります。まずは利用してみるのもよいかもしれません。

その他にも、よく利用するショッピングモールや駅の近隣にある店舗での相談ができる「店舗型」や、職場や自宅近くのカフェやファミレスで相談ができる「訪問型」もあります。

2.相談担当者が専門知識を有しているか

無料の保険相談窓口は多くありますが、相談に乗ってくれる担当者はどこも同じではないかと思われがちですが、実は、担当者は相談窓口によって異なることはもちろんのこと、店舗によっても異なります。

保険の相談に乗ってくれる担当者全員がFPをはじめとする資格を持っているとは限りません。FPとは、以下のような幅広い知識を持ち合わせている者を指します。

- 保険

- 教育資金

- 年金制度

- 家計にかかわる金融

- 不動産

- 住宅ローン

- 税制など

生命保険への新規加入や見直しも、家計や家族のお金に直結する項目であることから、専門知識を有している担当者のほうが、有益な提案やアドバイスができる可能性が高くなります。

3.取り扱っている保険会社数の多さ

無料の保険相談所のメリットの1つとして、複数の保険会社の商品を比較・検討できるという点が挙げられます。比較できる対象が多いほうが、ご自身や家族により最適な商品が見つかりやすいということに繋がります。

それでもどこにするか迷ったら

どの相談所も、もしも相談に乗ってくれる相談員を代えたい場合は無料で変更することが可能で、違う相談員に再度無料で相談をすることができます。

しかし、できることならば初めから質の良い相談員に担当してもらえると嬉しいですよね。

どの相談所も、担当者はこちらから選ぶことはできないため、まずは相談員が必ずFP資格を所持していると明記している「ほけんのぜんぶ」で相談をすることをおすすめします。

女性のがん保険に関するよくある質問

まとめ

がん保険は将来の万が一のために若いうちから加入を検討するべき商品ですが、女性はがんの特性から男性よりも早いうちから加入する必要性が高いといえます。

なぜなら、女性特有のがんは30代から50代にかけて罹患率が右肩上がりとなり、特に30代・40代の女性は乳がんにかかる確率が高い傾向にあるからです。

がん保険を選ぶ際は「診断給付金を無制限に受け取れる」「通院給付金の保障が手厚い」など、今回ご紹介したポイントを押さえて、ご自身に合った保険を選びましょう。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。 その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります