銀行出身のFP(ファイナンシャルプランナー)。現在は、ほけんのぜんぶに所属。 20~80代の方まで幅広い相談に対応。お金の事だけでなく、自身の子育て経験を踏まえた提案に定評。

病気や事故など、万が一の事態に頼りになるのが生命保険です。

しかし、なかには「生命保険は何歳から加入するべきだろうか」「若いうちから加入したほうがいいのか」など加入のタイミングを迷っている方もいらっしゃるのではないでしょうか。

そこで、本記事ではそもそも生命保険には何歳から加入できるのか、おすすめの加入年齢、年代別の平均加入率についてご紹介します。

この記事の要点

- 生命保険文化センターの調査によると、多くの人が30代から生命保険に加入し、40代では9割以上の人が加入しています。

- 生命保険への加入は年齢よりもライフステージから考慮すべきですが、できるだけ健康な20代・30代のうちから加入しておくのがおすすめです。

- 最適なタイミングで自分に合った生命保険に加入するためには、専門家からアドバイスを受けることをおすすめします。

- 『ほけんのぜんぶ』では、40社以上の保険商品からあなたにぴったりな保険を提案してくれます。相談料は何度でも無料なので、気軽に相談してみましょう。

この記事は5分程度で読めます。

そもそも生命保険は何歳から入れる?

生命保険の加入年齢は、生命保険の種類や各販売会社によって異なります。

ここでは、次の3つの生命保険の種類ごとに何歳から加入できるのかを確認していきましょう。

【種類別】生命保険の加入年齢

また加入できる年齢には「保険契約できる年齢」と「被保険者年齢」の2つの見方があります。

編集部

一般的な生命保険の場合

ここでいう一般的な生命保険とは、死亡保険、医療保険、がん保険、個人年金保険など、幅広い年齢層を対象にした保険を指します。

- 社会人になる前の子どもは収入がなく、保険料を安定して支払うのが難しいため。

- 成人と未成年では必要な保障内容が異なることから、未成年に特化した保険商品が用意されているため。

学資保険の場合

もちろん、学資保険も生命保険の一種ですが、一般的な生命保険と異なる点があります。

編集部

そのため、必然的に被保険者年齢が変わってきます。

学資保険の注意点

- 子どもは0歳から加入できますが、加入できるのは多くの場合6歳までと短く設定されています。

- また子どもの年齢が若い方が総支払保険料が少なくなり、逆に加入年齢が高くなると総支払保険料も増えます。

そのため、学資保険への加入を検討される場合は、なるべく早い時期に加入するのがおすすめです。

子ども向け保険の場合

子ども向け保険とは、子どもの死亡や病気・ケガに備えるための保険です。

子ども向け保険もその名の通り、被保険者が子どもなので、学資保険と同じように被保険者年齢と契約者年齢が異なります。

編集部

生命保険は何歳から入るべき?

結論から言うと、生命保険には20代・30代のうちに加入しておくのがおすすめです。

独身であるときと、結婚し子どもが生まれたあとでは、加入すべき保険やその保障内容も異なっていきます。例えば独身でまだ若いなら、死亡リスクが低い上に死亡しても、遺族が経済的に困ることはありません。

一方で幼い子どもがいて、将来的な養育費がかかると予測できるなら、自分が死亡しても遺族の生活が困らないように死亡保険への加入が必要になります。

編集部

生命保険は何歳から入るのが一般的?【年代別加入率】

以下は、20〜60代の男女別の生命保険加入率です。

| 各世代の男女別生命保険加入率 | ||

| 年代 | 男性 | 女性 |

| 20代 | 46.4% | 57.1% |

| 30代 | 81.5% | 82.8% |

| 40代 | 86.1% | 86.3% |

| 50代 | 86.9% | 87.8% |

| 60代 | 85.8% | 86.5% |

20代が男女ともに50%台とともに低く、30代から加入率が一気に増加していることがわかります。

それ以降の世代はすべて80%以上をキープしていますね。

編集部

20代の生命保険加入率

20代の生命保険への加入率は男性46.4%、女性57.1%と6割弱の方が加入しています。

ただし、全世代のなかでは最も低くなっているのがわかりますね。

その理由は、次のように考えられます。

20代の生命保険への加入率が最も低い理由

- 若く健康であるため、生命保険の必要性を感じていない

- 扶養家族がいないため、死亡保険を中心に必要性を感じていない

- 所得の低い人が多く、保険料を支払う経済的余裕がない

30代の生命保険加入率

30代の生命保険への加入率は、男性81.5%、女性82.8%となっています。

特徴的なのは、20代に比べて、大幅に加入率が増加している点です。

その理由として考えられるのは、次のようなことです。

30代で生命保険への加入率が急増する理由

- 結婚や出産を機に扶養家族が増え、死亡保険の必要性を感じた

- 経済的にゆとりが生まれて、生命保険の加入の負担が相対的に減少した

40代の生命保険加入率

40代の生命保険への加入率は男女ともに86%以上で、多くの人が加入していることが分かります。

40代の加入率が90%を超える理由

- 子どもが成長し、より一層、家計を支える人の経済的な責任が増した

- 30代からさらに収入が上がり、生命保険への加入がしやすくなった

- 健康や老後資金への不安が、現実的に感じられるようになった

50代の生命保険加入率

50代の生命保険への加入率は40代とあまり変わらず約87%と、依然として高い水準を維持しています。

50代の生命保険への加入率が高い理由

- まだ学生の子どもを抱えている家庭も多く、経済的責任が大きい。

- 健康や老後資金への不安が増大している

60代の生命保険加入率

60代は、ほとんどの世帯で子育てが終了し、生命保険への加入が少なくなりそうですが、依然として80%を超える高さとなっています。

その理由として考えられるのが、「健康に不安が出てくるので、入院や手術に備えられる医療保険に継続して加入している」ことです。

60代はその年齢から当然、病気・ケガをする恐れが高まります。

そのリスクに備えるため、生命保険を解約せずに、加入を続ける傾向にあるのです。

若いうちに生命保険に加入するメリット

20代・30代の若いうちに生命保険に加入するメリットは、次の通りです。

若いうちに生命保険に加入するメリット

保険料が安い

同じ保障内容であれば、20代・30代のうちに生命保険に加入する方が、40代以降に比べて保険料が安くなります。

編集部

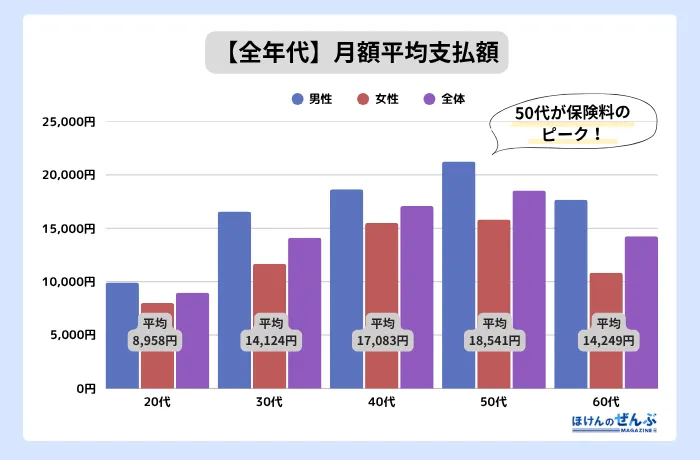

実際に全年代の月額平均支払額を見ても、若い年代ほど毎月の保険料が安いことが分かっています。

※参照:生命保険文化センター「令和4年度 生活保障に関する調査」P203

さらに、若いうちに加入すると、将来的な保険料の値上がりも少なく、総支払額は40代以降に加入するよりも低く抑えられる可能性が高いです。

生命保険に加入しやすい

20代・30代の人は、上の世代に比べて生命保険に加入しやすい傾向にあります。

編集部

注意点

- 生命保険会社からすると、死亡や病気のリスクが高い人を被保険者にしてしまうと、想定以上の保険金支払いが発生する恐れが高くなり、他の加入者との公平性の観点からも望ましくありません。

- そのため、持病や入院歴にある方は、生命保険に加入しづらくなる傾向にあります。

編集部

若いうちに生命保険加入するデメリット

一方で生命保険に20代・30代で加入すると、次のようなデメリットもあります。

若いうちに生命保険に加入するデメリット

保険料が負担となる

生命保険に加入するということは、当然、保険料を支払わなければなりません。

確かに若いうちに生命保険に加入すると、保険料は比較的安くなります。しかし、いくら保険料が安いとはいえ、月に数千円から1万円ほどの料金がかかることは避けられません。

まだ収入が低い20代にとっては、保険料を支払ったからといって、すぐに価値のあるものを手に入れられるわけでもないので、大きな負担に感じるでしょう。

編集部

30代にとっても、家族が増え家計の負担や責任が増す時期であるので、保険料は負担になりますね。

他の資金活用の機会を失う

人の死亡や病気・ケガ、老後の生活資金に備える手段は、生命保険だけではありません。資産運用や貯蓄など、いろいろな方法があります。

ただ生命保険に一定の保険料を支払っていると、なかなか他の手段へ資金を回すことができません。

つまり、資産を生命保険以外に有効活用する機会を失ってしまうのです。

編集部

まとめ

本記事では「生命保険には何歳から加入するべき?」「みんなは何歳から加入しているの?」と気になっている方に向けて、おすすめの加入年齢や年代別の平均加入率についてご紹介しました。

基本的に生命保険は、18歳ごろから加入可能です。生命保険文化センターの調査では、ほとんどの人が30代から生命保険に加入していることが分かっています。

生命保険への加入時期は年齢よりもライフステージから考慮すべきです。なかでも家庭において経済的負担が増す、20代〜30代のうちに加入することをおすすめします。

編集部

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。

ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。

また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さをお伝えしています。