三井住友銀行カードローンの審査は甘い?審査落ちの原因や対処法

三井住友銀行カードローンは、大手の三井住友銀行が提供している銀行カードローンです。三井住友銀行は国内の3大メガバンクでもあり、安心感や信頼の高さではおすすめのカードローンといえます。

また、消費者金融と比較して上限金利が低く、低金利のカードローンを利用したい方にもおすすめです。しかし、「三井住友銀行カードローンの審査は甘い?」「審査に落ちないか不安」という心配もあるでしょう。

そこで今回は、三井住友銀行カードローンの基本情報をはじめ、審査基準や通過した人・落ちた人の口コミなどを詳しくご紹介。さらに、審査にかかる時間や在籍確認の有無なども解説しますので、ぜひ参考にしてください。

- 三井住友銀行カードローンの審査難易度はやや厳しめ

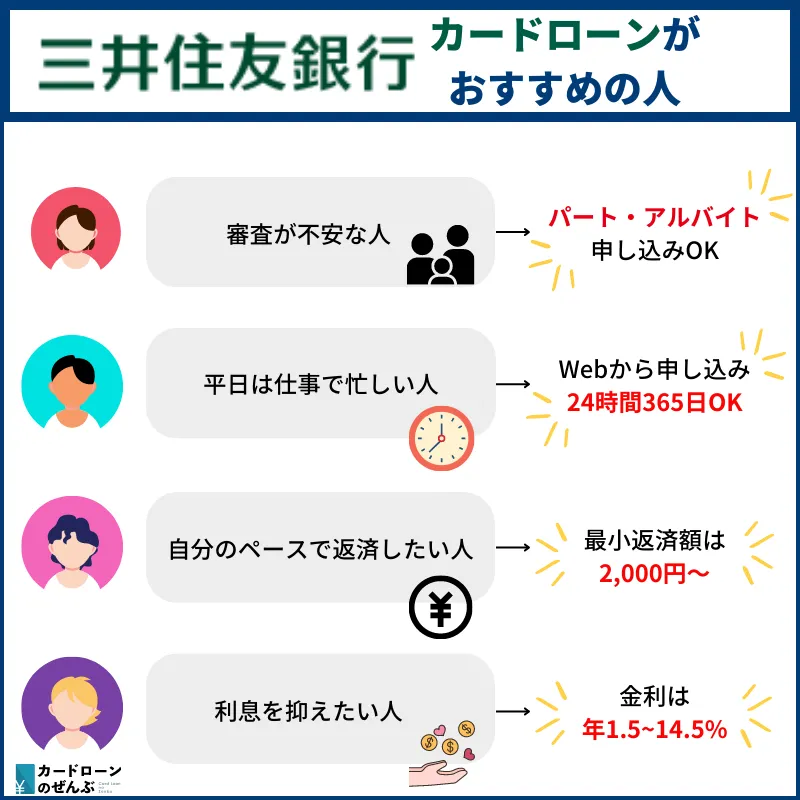

- 安定した収入があれば、パートやアルバイトでも申し込み可能

- 審査の際に在籍確認の電話がかかってくる場合あり

本コンテンツで紹介している商品は全て各都道府県知事や財務局の許可を得て、貸金業法という法律にのっとり運営されている貸金業者が提供するものです(金融庁のサイトで登録業者の検索が可能)。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツはほけんのぜんぶによって管理しています。カードローンのおすすめのランキング等は金利、発行スピード、口コミ等を元に独自に採点しています。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 【金融庁による注意喚起】 |

目次

三井住友銀行カードローンの基本情報|金利・特徴をチェック

まずは、三井住友銀行カードローンの特徴を確認していきましょう。三井住友銀行カードローンの主な特徴は以下4つです。

- 全国の三井住友銀行・提携コンビニATMで手数料0円

- 来店不要で申し込み可能

- 毎月2,000円から申し込み可能※

- 金利が年1.5%〜14.5%

※毎月の返済は、返済時点での借入残高によって約定返済金額が設定されています。

❶全国の三井住友銀行・提携コンビニATMで手数料0円

三井住友銀行カードローンの特徴1つめは、全国の三井住友銀行・提携コンビニATMで手数料0円なこと。以下の提携ATMは無料で利用できます。

- 三井住友銀行ATM

- イーネットATM

- ローソン銀行ATM

- セブン銀行ATM

- ゆうちょATM

❷来店不要で申し込み可能

三井住友銀行カードローンの特徴2つめは、来店不要で申し込み可能なこと。担保・保証人も不要で、三井住友銀行の口座なしで申し込みできます。

「手間をかけずに迅速に借り入れ手続きをしたい」という方にはまさにうってつけでしょう。

❸毎月2,000円から返済可能

三井住友銀行カードローンの特徴3つめは、毎月2,000円から返済可能なことです。月々の返済額を比較的少額に設定できるため、初めてカードローンを利用する方でも安心して返済できるでしょう。※

三井住友銀行カードローンでは利息シミュレーションもできますので、ぜひ活用してみてください。

※毎月の返済は、返済時点での借入残高によって約定返済金額が設定されています。

❹金利が年1.5%〜14.5%

三井住友銀行カードローンの特徴4つめは、金利が年1.5%〜14.5%なことです。借入額が多ければ多いほど、金利は割安になります。

一般的に、銀行のカードローンは消費者金融に比べて上限金利が低い傾向にあります。そのため、金利の負担が軽減される可能性が高く、長期的な借り入れにおいても比較的低い金利で利用できることが特徴です。

| 利用限度額 | 借入利率 |

|---|---|

| 100万円以下 | 年12.0%~14.5% |

| 100万〜200万円以下 | 年10.0%~12.0% |

| 200万〜300万円以下 | 年8.0%~10.0% |

| 300万〜400万円以下 | 年7.0%~8.0% |

| 400万〜500万円以下 | 年6.0%~7.0% |

| 500万〜600万円以下 | 年5.0%~6.0% |

| 600万〜700万円以下 | 年4.5%~5.0% |

| 700万〜800万円以下 | 年1.5%~4.5% |

三井住友銀行カードローンの審査は甘い?厳しい?

三井住友銀行カードローンの審査は「厳しめ」と予想されます。

三井住友銀行カードローンの審査が厳しい理由として挙げられるのは、以下の3つです。

- 三井住友銀行と保証会社の2つの審査に通過する必要がある

- 在籍確認が実施される

- 警視庁データベースへ照会される

三井住友銀行と保証会社の2つの審査に通過する必要がある

三井住友銀行カードローンに限らず、ほとんどの銀行カードローンを利用するには、銀行の審査と保証会社の審査の両方に通過しなければなりません。

三井住友銀行カードローンの保証会社はSMBCコンシューマーファイナンス株式会社です。

消費者金融のプロミスも運営しているため、過去にプロミスの審査に落ちたことがある方は、三井住友銀行カードローンの審査にも落ちる可能性があります。

※参照:カードローンの保証会社について分かりやすく解説|三井住友銀行

在籍確認が実施される

三井住友銀行カードローンは、原則として電話での在籍確認が行われます。

申し込みできる条件として、「お申込はご本人に限ります。」と記載されているため、申込者と本人が同一人物であるかの確認が念入りにされるでしょう。

在籍確認の電話に出なかった場合、審査に通過できない恐れがあります。

警視庁データベースへ照会される

さらに、銀行カードローンは、反社会勢力との関係遮断を目的として、警視庁データベースへの照会が必須です。

審査に様々な項目が設けられ、かなり複雑であることから、三井住友銀行カードローンの審査も決して甘くないと言えます。

三井住友銀行カードローンの申し込み条件

三井住友銀行カードローンの申し込み条件は、満20歳以上満69歳以下で、原則安定した収入のある方となっています。

お申込時満20歳以上満69歳以下の方。

原則安定したご収入のある方。

当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。※お申込は、ご本人さまに限らせていただきます。

カードローンのお申込方法・審査について|三井住友銀行カードローン

安定した収入があると見なされれば、パートやアルバイト、自営業でも申し込み可能ですが、審査落ちするケースは決して少なくありません。

三井住友銀行の入念な審査による年14.5%の上限金利が実現されています。

三井住友銀行カードローンの審査に関する口コミ・評判

三井住友銀行カードローンの審査難易度に関する口コミ

銀行系カードローンということで、消費者金融よりもやや厳しい印象でした。実際には借り入れの審査が通ってびっくりしました。審査も時期によって、まちまちなのでしょうね。カードローンの限度額は高めに感じます。

審査は少し厳しいと感じた。属性などを見られ、多くの金額が借りられる人は職業等を見られているように感じた。一方で、少額なら働いていれば借りられるのではないかと思う。

審査は比較的厳しいです。銀行の審査は消費者金融と比べると当然厳しいです。金利も低いですし、枠も大きいからです。銀行によって多少の違いはあっても大きく変わらないでしょう。

審査時間は銀行ですからいろいろ調べる時間があるため、4日くらいかかったと思います。審査については厳しいとは思いませんが、ある程度仕事先などはしっかりとしておいた方がいいでしょう。

冠婚葬祭で急に必要となってしまったのですが、パートの私でもお金を借りることができて 非常に良かったと思っています。対応も親切でした。

三井住友銀行カードローンの審査時間に関する口コミ

カードローンの審査について、年収が少ないと厳しいという意見が多かったですが、年収600万円の私でも、審査に時間は掛からず、特に引っかかる点はありませんでした。

個人情報の登録を行い、本人確認として運転免許証のコピー送付、収入確認として源泉徴収票のコピーを送付しました。審査は1週間程で何の問題もなく通過することができました。

属性を厳しく見られることは確かだが、審査にかかるスピードは平日は3時間程度でした。また大手であることを踏まれば、安心して利用できる環境が揃っていると言えます。

三井住友銀行カードローンの審査は厳しいですが、融資額は高いです。審査にかかった時間は1日。在籍確認もあり、しっかりしているなという印象でした。

WEBでの申し込みでしたが、審査期間についてはおおよそ3~4日程度でした。大手メガバンクが母体ということもあり、多少審査は緩く感じました。

審査のために必要な時間が比較的短く数日以内に結果をいただき利用を開始できたので、必要とする時に間に合わせることができ良かったですし、審査基準も適正でした。

申し込みをしてから審査結果が分かるまでは10日以上かかったので、思っていた以上に時間がかかりましたし、これだけ時間がかかるという事はやはり審査条件は厳しい印象を受けました。

三井住友銀行カードローンの口コミ調査について

| 調査概要 | 三井住友銀行カードローンの審査に関する口コミ募集! |

|---|---|

| 調査方法 | クラウドワークスでの アンケート調査 |

| 調査対象 | 三井住友銀行カードローンを 利用したことがある18歳以上の男女 |

| 調査対象者数 | 20名 |

| 調査実施期間 | 2023年7月 |

| 調査対象地域 | 日本 |

当サイト内でも三井住友銀行カードローンの口コミを募集しております。皆様のカードローンを利用した正直な感想をぜひご投稿ください。

三井住友銀行カードローンの審査に落ちる原因

三井住友銀行で審査落ちするのには、いくつか原因があります。審査落ちの主な原因は以下のものが考えられます。

- ブラックリストに入っている

- 同時期に複数社に申し込みした(2件以上は要注意)

- 過去半年以内に申し込んで審査落ちした

- 他社借入総額が高い(年収の3分の1を超えると要注意)

- クレカの料金や他社のローンを滞納している

- 収入が低い(年収200万円以下)

- 自営業者

ここからは、上記の中でも特に気をつけたい原因について詳しく解説していきます。

ブラックリストに入っている

ブラックリスト入りしている人は、三井住友銀行カードローンの審査に落ちる可能性が高いです。

カードローンの審査の際に、CICやJICCなどの信用情報機関に必ず照会されるため、金融事故の情報があると返済能力がないと見なされ、審査に通らないでしょう。

同時期に複数社に借り入れした

複数の金融機関に同時に申し込みをするのは控えましょう。いくつものローンに申し込んでいると、「多額の借金をしようとしているのではないか」「どうしてもお金が欲しい理由があるのではないか」と怪しまれてしまいます。

他社での審査に落ちる可能性があるからリスクヘッジのために、多数のローンへの申し込みをしているのではないかと疑われる可能性もあるでしょう。

どうしてもローンの借り入れが必要で急いでいる場合でも、複数のカードローンに同時に申し込みをするのではなく、1社ずつ申し込むようにした方がスムーズに審査が可能性が高いでしょう。

他社の借り入れ総額が高い

カードローンの借入ができる上限額は、債務者の年収によって制限されています。

複数社から借入をする場合は、借入の総額が総量規制の制限対象になります。既に年収の3分の1に達する借入を他社でしている場合は、三井住友銀行カードローンの審査に通るのが難しくなる可能性もあるでしょう。

新たにカードローンの利用をするのであれば、他社からの借入を一旦完済してから申し込むようにしたほうが、スムーズに審査が進む可能性があります。

虚偽の申告をした

カードローンに申し込みをする際には、年収や勤務先の情報を申告する必要がありますが、虚偽の申告をするのはやめましょう。申告した申し込み情報は、勤務先の在籍確認や、信用情報を用いて確認されます。

虚偽の情報を申告は、バレると思った方がいいでしょう。さらに、誤った情報を意図的に申告したことが判明した場合、トラブルになりかねません。今後のカードローンの利用にも影響する可能性が高いので控えた方がいいでしょう。

信用情報では、現在利用中の他社のローンや申し込み中のローンについても確認できます。

クレカの料金や他社のローンを滞納している

申し込み時点で、クレジットカードの利用料金や他社ローンを滞納していると、三井住友銀行カードローンの審査に落ちる可能性が高いです。

返済能力がない人にお金を貸すリスクは避けたいと考えるのが自然でしょう。

三井住友銀行カードローンへの審査の流れ

三井住友銀行カードローンの申し込みには、3つの方法が利用できるようになっています。インターネットからの申し込みを利用すれば、スマホやパソコンがあれば、いつでもどこでも手続きを完結できます。

- 申し込み

- 本人確認&審査

- 契約内容の確認

- 契約・ご利用開始

ここでは、申し込みから借入までの基本的な流れを紹介していきます。それぞれの申し込み方法によって少し違う部分もあるので、しっかり確認してください。

1申し込み

三井住友銀行カードローンでは、3つの方法から申し込み方を選択できます。

時間を気にせず手軽に手続きしたい人は、インターネット申し込み、オペレーターのサポートが必要な人は電話申し込みなど、自分に合った方法を選びましょう。

- インターネットからの申し込み

- ローン契約機からの申し込み

- 電話(0120-923-923)からの申し込み

申し込みの際には、本人確認書類が必要です。運転免許証、個人番号カード、パスポートや住民基調台帳カードなどが有効です。

ローン契約機から契約する場合は、忘れずに持っていくようにしましょう。

2本人確認&審査

申し込みが完了したら、本人確認書類の提出を行います。インターネットサイト上でアップロード、ローン契約機のスキャナーでスキャン、または、郵送での提出が可能です。

申し込み方法に関係なく、どの提出方法も利用可能なので、使いやすいサービスを利用するといいでしょう。審査の結果は、最短当日に、電話かEメールにて通知されます。

● 在籍確認なしにできる?

三井住友銀行カードローンでは、勤務先などの在籍確認が行われる場合があります。

銀行名を名乗って在籍確認の電話がかかってくることがあるようなので、不安な人は申し込み完了後に相談しましょう。

3契約・ご利用開始

三井住友銀行の普通預金口座をお持ちでない方は、ローン専用カードを郵送かローン契約機から受け取るか、カードレス※の選択が可能です。

ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能。

郵送での受け取りには、1〜2週間程度の時間がかかります。早くローンカードが受け取りたいという場合には、ローン契約機を利用しましょう。

4借入

手続きが全て完了したら、借入が可能になります。コンビニや銀行に設置されている提携ATMの利用が可能※です。大手コンビニチェーンのセブン銀行、ローソン銀行、イーネットATMなども利用できるので便利でしょう。

さらにSMBCダイレクトを利用すれば、指定口座への直接振り込みで融資を受け取ることができます。振替・振込の出金口座としても、カードローンを利用することができるようになっています。

さらに、自動融資機能を利用することで、毎月の公共料金支払いやクレジットカードの引き落としに口座の残高が足りない場合、自動的にカードローンから借り入れして資金を補充することができます。

ATMから借り入れる従来のカードローンの利用方法以外にも、さまざまな機能が充実しているのでシーンに合わせて使い分けることができるでしょう。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

三井住友銀行カードローンの審査時間

三井住友銀行カードローンの審査時間は、最短で当日※です。申込みや審査が土日祝日になっている場合は3日〜5日後に連絡が来ます。

9:00~21:00の間に、申込時に入力した電話番号またはメールアドレスに連絡が入るようになっています。

銀行カードローンであるため、即日審査・即日融資には対応していないことに注意してください。「すぐにお金が欲しい!」という方は、即日融資に対応しているカードローンの利用を検討してみても良いかもしれませんね。

なお、審査状況が気になる方は、三井住友銀行カードローンプラザ(0120-923-923)に問い合わせてみましょう。※

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※受付時間:平日9:00~18:00(12月31日~1月3日を除く)

三井住友銀行カードローンの審査結果が来ない理由

場合によっては三井住友銀行カードローンの審査結果がなかなか来ないというケースもあります。そんな時に考えられる理由を解説していきます。

- 申し込み情報や書類に不備があった

- 申し込みが集中している

- 審査結果のメールが迷惑メールに分類された

申し込み情報や書類に不備があると、正しい情報を確かめるために審査が長くなりやすいです。もし事実とかなり乖離している場合、審査に落ちることも考えられます。

また、申し込みが集中すると、審査に時間がかかることが多いです。さらに、三井住友銀行と保証会社の2回の審査があるため、長引きやすいでしょう。

審査結果のメールが迷惑メールに分類されていることも。1,2週間経っても連絡がない場合は迷惑メールを確認してみるのがおすすめです。

三井住友銀行カードローンの審査に落ちた際の対処法

信用情報を確認する

カードローンの審査になかなか通らないという人が確認した方がいいのが、信用情報です。信用情報は、信用情報機関が取り扱っており、クレジットカードやカードローンなどを利用した際の金融取引履歴が記録されています。

過去に利用したクレジットカードやカードローンで、返済遅延や滞納をしていないか、さらには他のカードローン審査に落ちた経験がないか、細かく確認されるでしょう。

ローン会社によって登録している信用情報機関は異なりますが、どの信用情報機関に登録しているかは公式ホームページなどから確認ができるようになっています。

信用情報の紹介は個人でもできるようになっているので不安な人は確認してみるといいでしょう。ただし、信用情報の書き換えはできません。クレジット情報は最大で5年間記録されるので時間の経過を待つ他ないでしょう。

なるべく遅延や滞納をせずにカードやローンを利用することを心がけましょう。

カードローン以外の融資制度・配偶者貸付などを利用する

安定した年収がない人や無職の人でカードローンの審査に落ちてしまったという場合には、他の融資制度を利用するという方法も検討してみましょう。

カードローンは総量規定の対象になるので、基本的に収入のない人が借り入れるのは難しいです。

本人は、無職でも配偶者が安定した収入を得ているのであれば、配偶者貸付制度が利用できるでしょう。契約者本人に収入がない場合でも、安定した収入を得ている配偶者の同意が取れている場合には、融資の借り入れが可能な場合があります。

さらに、無職の人の中で生活保護を受給している人や、年金を受給している人の場合は、地方自治体などが提供している融資制度の利用の対象である可能性があるでしょう。

地方自治体が提供している融資制度であれば、金利を0に抑えることができたり、返済の負担を最大限に減らした上での借り入れができるはずです。収入を得ていない人でも返済計画を立てやすい形で、貸付をしています。

三井住友銀行カードローンと比較!おすすめカードローン3選

三菱UFJ銀行カードローン「バンクイック」

- 三菱UFJ銀行と提携コンビニATMの手数料が無料

- Web完結で24時間いつでも申し込み可能

- 三菱UFJ銀行の口座がなくても申し込みできる

- 最小返済額は1,000円からなので返済しやすい

● バンクイックの特徴

三菱UFJ銀行「バンクイック」は、三菱UFJ銀行の口座がなくても申し込み可能な銀行カードローンです。

また審査通過後は、郵送または、三菱UFJ銀行のATMコーナーなどに設置されている「テレビ窓口」でカードを受け取れます。

● バンクイックを利用するメリット

バンクイックの借入や返済時にATMを利用する場合でも、三菱UFJ銀行や提携コンビニATMでのATM手数料が無料です。何度利用しても無料で借入・返済ができるので、手数料を気にせずに利用ができます。

また、三菱UFJ銀行の口座があれば、振込キャッシングも手数料無料で利用できます。

| 金利 | 年1.8%~年14.6% |

| 審査期間 | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

| 借入限度額 | 10万〜500万円 |

| Web完結 | お申し込みまでは可能 |

| 無利息期間 | なし |

楽天銀行スーパーローン

- 楽天銀行口座開設と同時申し込み&返済口座を楽天銀行にすると30日間無利息

- 楽天会員ランクにあわせて審査優遇あり(※例外あり)

- 入会&利用で楽天ポイントがもらえる特典あり

- 提携コンビニでのATM手数料無料

● 楽天銀行スーパーローンの特徴

楽天銀行スーパーローンは、楽天銀行の口座がなくとも申し込みができる銀行カードローンです。また、楽天会員の場合は、入会後にカードローン利用で楽天ポイントがもらえる特典もあります。

特に楽天会員の人にはメリットの大きいカードローンとなっています。

● 楽天銀行スーパーローンを利用するメリット

楽天銀行スーパーローンは、楽天銀行口座開設と同時にカードローン契約し、楽天銀行を返済口座に登録すると、30日間無利息サービスが利用できます。

ほかにも、提携コンビニATMを利用すれば借入・返済どちらも手数料無料で利用できるため、手数料を気にせずにATMを利用できます。

楽天銀行スーパーローンは、期間限定でさまざまなキャンペーンを実施しているので、定期的に確認してみましょう。

横浜銀行カードローン

- Webから24時間申し込み可能

- コンビニなどの提携ATMで何度でも手数料無料

- 毎月の最小返済額は2,000円からと返済しやすい

- 他社借入のおまとめにも利用できる

● 横浜銀行カードローンの特徴

横浜銀行カードローンは、24時間いつでもWebから申し込みができる銀行カードローンです。

また、横浜銀行カードローンは、横浜銀行の口座を開設していなくても申し込みが可能ですが、契約までの間に口座開設手続きが必要です。

横浜銀行は関東エリア近辺に居住または勤務していないと申し込みができないので、事前に対象エリアを確認しておきましょう。

● 横浜銀行カードローンを利用するメリット

横浜銀行カードローンは、コンビニなど提携ATMを手数料無料で何度でも利用可能です。借入や返済に何度ATMを利用しても手数料がかからないため、気軽に利用しやすいというメリットがあります。

高い金利で借りている他社のカードローンがある人は、横浜銀行カードローンでの一本化も検討してみましょう。

毎月の最小返済額も2,000円からと少額なので、毎月の返済負担も抑えられます。

三井住友銀行カードローンの審査に関するよくある質問

三井住友銀行カードローンの特徴やメリットとして以下が挙げられます。

1.全国の三井住友銀行・提携コンビニATMで手数料0円

2.来店不要で申し込み可能

3.毎月2,000円から申し込み可能

さらに銀行カードローンのため、金利が低めに設定されている点もメリットと言えるでしょう。

また、三井住友銀行カードローンでは「カードローンお借り入れ10秒診断」といった簡易診断が公式から出ているため不安な方は事前に試してみることをおすすめします。

増額することは可能ですが、審査に通過する必要があるため誰でも増額できるわけではありません。増額方法として、

・インビテーションにて申請

・自分から連絡して申請

・ローン契約機で申請

の3つの方法が用意されています。

・顧客の評価が高い

・Web完結で手続きに手間いらず

・審査と融資が、それぞれ最短3分※で完了

といったことが挙げられます。

※お申込み時間や審査によりご希望に添えない場合がございます。

三井住友銀行カードローンのまとめ

ここまで、三井住友銀行カードローンの審査についてまとめてきました。三井住友銀行カードローンは、銀行カードローンとしての金利に加えて、サービスの充実度が魅力です。

消費者金融に比べると審査はやや厳しめかもしれませんが、安定した収入があり、信用情報に傷がついていなければ、審査に通る可能性は高いでしょう。

借入方法や返済方法も多く用意されており、自分のライフスタイルに合わせて柔軟に利用できます。申し込んだあとでも、申請すれば増額できる点も嬉しいです。

審査時間は最短当日ですが、申込完了後の確認事項や本人確認書類の提出状況によっては時間がかかることもあります。そのため、計画的に借入を検討すると良いでしょう。

ぜひこの記事の内容を参考に、三井住友銀行カードローンの申し込みを検討してみてください。

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さを伝えている。

大学卒業後、大手保険会社に入社し4年間生命保険・損害保険の営業職を経験。保険代理店へ転職後、副業として親子向けのマネーセミナーをスタート。2017年にはじんFP事務所を開業し、数字が苦手な女性起業家を専門に「家計」と「事業」2つのマネーサポートを行なっている。マネーセミナーや個別相談、日経WOMAN公式アンバサダーも務めており、一人ひとりに寄り添ったファイナンシャルプランナーとして活動中。著書「私たちの「お金の使い方・貯め方」教えて下さい」ではお金の失敗の実例を踏まえながら、賢いお金の使い方や国の制度を理解することができる。

![]()

カードローンのぜんぶ編集部

カードローンのぜんぶは、株式会社ほけんのぜんぶが運営するクレジットカード・FX・カードローンなど、暮らしのお金にまつわる情報を発信する比較メディアです。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります