借金減額の仕組みとは?借金減額シミュレーターやデメリットも解説

おすすめの商品やランキングは実績、相談料、着手金、期間、分割払いの可否、対応地域、営業時間、相談方法を元に独自に採点しています。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。 |

借金を返済している時、「ふくれあがった借金を減額できないのかな」と思ったことはありませんか?実は借金は、合法的に借金減額することが可能です。

しかし、中には本当にできるのか不安になる方もいるでしょう。

- 「借金が減額できるのは本当?怪しい?」

- 「借金減額はなぜ無料なの?」

- 「借金減額診断のからくりは?」

この記事では、そんな方に向けて借金を減額する方法やデメリットやネット上でよく見かける借金減額シミュレーターの仕組みについても解説していきます。

借金が多すぎる…

どうにか借金を減らしたい方へ

借金減額診断なら、3つの質問に答えるだけで借金をいくら減らせるかわかります。

- 無料で利用できる

- 名前の入力なし!匿名でバレずに診断可能

- 最短1分でわかる

いまの借金が半額以下になる可能性もあります。借金を減らしたい方はぜひ試してみてください!

| 監修者:阿部由羅 東京大学法学部大学院を修了。大学院在学中に司法試験に合格。卒業後は弁護士登録を行い、西村あさひ法律事務所に入所。不動産•証券取引•金融•一般企業法務などを専門的に取り扱う。その後外資系金融機関法務部を経て、独立。現在はゆら総合法律事務所の代表弁護士を務めつつ、並行して法律に関する記事メディアの監修も行っている。 阿部 由羅のプロフィール情報 |

本コンテンツで紹介している商品は全て日本弁護士連合会に、もしくは日本司法書士会に登録されている事業者です。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。当コンテンツはほけんのぜんぶによって管理しています。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

目次

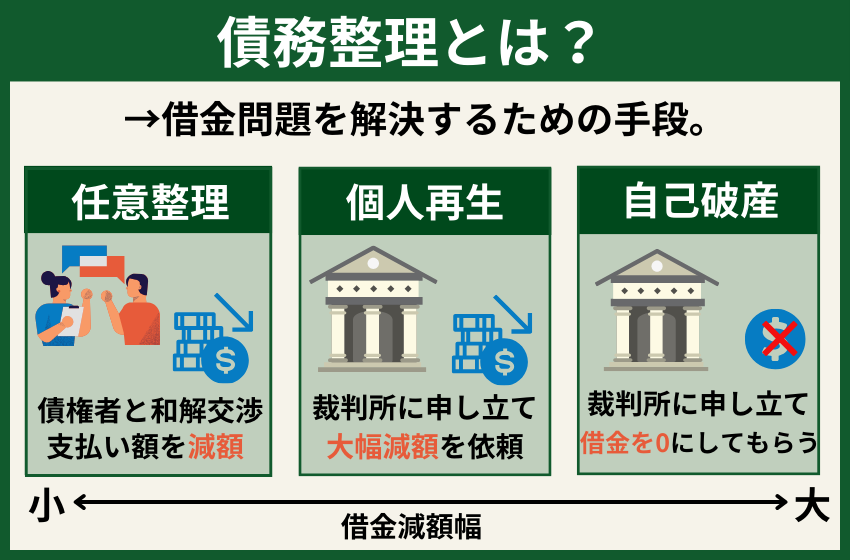

借金減額の仕組みは?|減額する3つの方法

借金には、原則として返済義務があります。そのため「借金を減額できるはずがない」「借金の減額は嘘」と思っている方もいるかもしれません。

実際には債務者の状況によりますが、借金を合法的に減額することは可能です。

借金を合法的に減額する方法は、大きく3つあります。借金を減額できるのはどうしてなのか、それぞれの方法の仕組みを確認していきましょう。

1債務整理

債務整理とは、借金を減額・免除してもらうことを目的とした手続きです。

債務整理をすれば、債権者との交渉や裁判手続きを通じて借金を減額できる可能性があります。なお債務整理による借金の減額・免除は合法なので、詐欺などの心配をする必要はありません。

貸金業者が弁護士から債務整理の受任通知を受領すると、貸金業者は債務者に対し直接に取立行為をすることが禁止されます。したがって、弁護士に債務整理を依頼すると、貸金業者からの督促の煩わしさから解放されます。

債務整理として挙げられるのは主に次の3つの方法です。

- 任意整理:借入先と借金の減額に向けて交渉する手続き

- 個人再生:裁判所を介し返済額の減額や返済期間の長期化などを織り込んだ再生計画を策定する手続き

- 自己破産:裁判所を介して借金を全額免責するための手続き

債務整理の種類によって、減額できる借金の金額や、手続きの流れ・手続きにかかる費用・債務整理後のデメリットなどが異なります。

そのため、債務整理で借金減額を目指す際は、自分に合った方法を選ぶことが大切です。

| 債務整理の メリット |

|

|---|---|

| 債務整理の デメリット | ブラックリスト入りし、 クレカやローンの審査に通りにくくなる |

| 債務整理で 減額できる借金 | 種類によって異なる |

2過払い金返還請求

過払い金とは、貸金業者によって違法に搾取されたお金(払いすぎた利息)のことを指します。過払い金返還請求は、払いすぎた利息を取り戻すための手続きです。

利息制限法に基づいて支払うべき利息(元本額に応じて年15〜20%)を計算し、払い過ぎていれば、過払い金を取り戻すことができます。

引用元:法テラス

2010年まで多くの貸金業者はグレーゾーン金利を設定し、消費者からお金を搾取していました。そのため払いすぎた過払い金は、返還請求することで、戻ってくる可能性があります。

2010年6月18日の法改正にともない、同日以降は基本的に、グレーゾーン金利での貸付けは行われていません。

| 過払金請求の メリット |

|

|---|---|

| 過払金請求の デメリット | 過払金返還請求した借入先は利用 できなくなることがほとんど |

| 過払金請求で 減額できる借金 | 一般的に80〜100万円程度 |

過払い金返還請求をするための条件

過払い金返還請求をするには、主に次の2つの条件を満たしている必要があります。

- 最後の取引(借入れまたは返済)から10年以内

- 利息制限法の上限金利を超えて利息を支払ったこと

(基本的には、2010年6月17日以前の借入れが対象)

過払金返還請求するには、まず弁護士に相談しましょう。過払い金が発生しているのかどうか、調べることからはじめてみてください。

過払い金の有無を無料で調べてくれる法律事務所もあるので、一度相談してみてください。

3金利を下げる

借金には、必ず金利が設定されており、金利が高いほど支払う利息は高額になります。反対に金利を下げることができれば、借金の減額に繋がります。

今ある借金の金利を下げるためにできる手段は、主に次の2つが挙げられます。

- カードローンの借り換え

- おまとめローンの利用

カードローン借り換えで借金減額できる仕組み

カードローンの借り換えを行うことで、借金の金利を下げることができます。金利が下がれば、返済しなければならない総額も減らすことが可能です。

【金利10%と15%で比較】200万円を毎月5万円ずつ返済する場合

| 金利 | 利息合計 |

|---|---|

| 15% | 789,895円 |

| 10% | 442,908円 |

上の例の場合、金利15%のカードローンから金利10%のカードローンに借り換えることで、約35万円もの借金を減額できます。カードローンの借り換えを行う際は、必ず今のカードローンより金利が低いカードローンを選びましょう。

| カードローン 借り換えのメリット |

|

|---|---|

カードローン | 返済が長期化する可能性がある |

| カードローン 借り換えで 減額できる借金 | 利息の一部 (一般的に5〜20万円程度) |

おまとめローンで借金減額ができる仕組み

借入先が複数ある借金を一本化することで、借金の金利や毎月の返済額を下げることが可能です。

| おまとめ前 | おまとめ後 |

|---|---|

| 返済総額:125万円 利息総額:211,736円 | おまとめ後の金利が 10.0%の場合… 借入総額:125万円 利息総額:134,344円 |

| A社 総額30万円 金利:年18.0% 利息:59,448円 ーーーーーーーー B社 総額70万円 金利:年16.0% 利息:122,576円 ーーーーーーーー C社 総額25万円 金利:年18% 利息:29,712円 |

もし、上記の借入状況の人がおまとめローンを利用した場合、約8万円も利息を浮かせることができます。

基本的に金利は、利用額が大きいほど低い金利が適用されます。そのため、借入先をまとめることで、金利が下がって借金の総額を減らせる可能性が高いでしょう。

| おまとめローン 主なメリット |

|

|---|---|

| おまとめローン 主なデメリット | 審査が厳しいことが予測できる |

| おまとめローンで 減額できる借金 | 利息の一部 (一般的に10〜30万円程度) |

借金減額ができる債務整理とは|仕組みや条件

借金を減額する合法的な制度として債務整理があります。膨れ上がった借金をなんとしても減額したいと思ったら、債務整理の検討をおすすめします。

債務整理には主に3つの方法がありますので、それぞれの特徴やメリット・デメリットを確認してみてください。自分にあった借金減額の方法を見つけてみましょう!

1任意整理

1つめの債務整理の方法は、任意整理です。任意整理とは、弁護士が借入先と借金の減額に向けて交渉する手続きのことです。

任意整理の仕組み

任意整理では、借入先の金融機関・貸金業者と借金の減額に向けた交渉が行われます。

任意整理は弁護士に依頼することが一般的です。任意整理を弁護士に依頼すると、借金の直接の催促・取立てがストップします。

任意整理で減額できることが多いのは、利息と遅延損害金です。元金の減額は認められない傾向にあります。任意整理後は、元金のみ3〜5年かけて返済することが多いです。

任意整理は、裁判所を介さず手続きできる債務整理です。

周囲にバレる心配がなく、費用も安価なため、人気の債務整理手続きとなっています。

| 任意整理の メリット |

|

|---|---|

| 任意整理の デメリット | 5年程度ブラックリストに登録される |

任意整理で減額を | 利息の全部(一般的に20〜50万円程度) |

2個人再生

2つめの債務整理の方法は、個人再生です。個人再生とは裁判所を介し、借金の減額や返済期間の長期化などを織り込んだ再生計画を策定する債務整理手続きのことです。

個人再生の仕組み

個人再生は、裁判所を介して手続を進めます。再生計画が債権者によって決議され、裁判所によって認可されれば、大幅な借金減額も可能です。

個人再生のメリットは、大幅な借金減額が期待できるにもかかわらず、住宅を手放さずに済むことです。同じ債務整理でも、自己破産では住宅を手放す必要があるのが通常です。

自宅を所有していて、住宅ローンを支払えるが、その他の借金は支払えない、という人は住宅ローンだけは従前通り支払い、その他の債務を圧縮してもらうというこの手続きを利用し、自宅を残すことができます。

借金が高額な方は、自己破産の前に個人再生を検討しましょう。

個人再生は手続きが複雑だったり、費用が高かったりするので、まずは弁護士に相談してみてください。

| 個人再生の メリット |

|

|---|---|

| 個人再生の デメリット |

|

| 個人再生で 減額できる 借金の例 |

|

3自己破産

3つめの債務整理の方法は、自己破産です。自己破産とは、裁判所を介して借金を全額免責してもらうための手続きのことです。

自己破産の仕組み

自己破産を行う場合、まず裁判所に申立てを行います。その後、破産管財人によって債務者の財産が処分され、債権者への配当が行われます。配当の完了後、裁判所による免責許可決定が確定すれば、残りの借金が0円になります。

免責許可決定が確定すれば、借金の返済義務は残りません。

自己破産は、借金を免責することができる債務整理です。ただし自己破産には、以下のようなデメリットも多くあります。

- 一定の財産が処分される

- 官報に住所や氏名などが掲載される

- 手続期間中一部の職業制限がかかる

その一方、自己破産をしても家族の財産に影響は及びません。また、ブラックリストから情報が消えれば自己破産後でもクレジットカードやローンを利用することは可能です。

破産をしても家族には法的な影響はありません。銀行借り入れはできるのか、カードは作れるのか、という問題はブラックリストとの関係であり、破産するかどうかとは別の話です。

弁護士に相談のうえ、慎重に判断してみてください。

| 自己破産の メリット |

|

|---|---|

| 自己破産の デメリット |

|

自己破産で | 今ある全ての借金 |

【現役弁護士による解説!】借金減額の制度や仕組みとは?

ここまで、借金減額ミュレーターについてやおすすめの弁護士について紹介してきました。しかし、実際に債務整理をしようと思い立っていても何から始めて良いかわからず、途方に暮れてしまうという方もいるでしょう。

そこで、当サイトの監修者であり、現役弁護士である阿部由羅さんに、借金減額制度の紹介や、債務整理をする際に弁護士•司法書士を利用がおすすめな方の特徴についてお聞きしました。

借金が返済できなくて困っているという方はぜひ専門家の意見を参考に検討してみてはいかがでしょうか。

東京大学法学部大学院を修了。大学院在学中に司法試験に合格。

卒業後は弁護士登録を行い、西村あさひ法律事務所に入所。不動産•証券取引•金融•一般企業法務などを専門的に取り扱う。その後外資系金融機関法務部を経て、独立。

現在はゆら総合法律事務所の代表弁護士を務めつつ、並行して法律に関する記事メディアの監修も行っている。

※特定の弁護士・司法書士への依頼を推奨する部分は監修対象外です

Q:借金減額できる制度や仕組みを教えてください

借金の減額・免除を認めてもらう手続きは「債務整理」と呼ばれます。債務整理には、主に以下3種類があります。

- 任意整理

→債権者と直接交渉して借金を減額 - 個人再生

→裁判所の手続きによって再生計画を定め、それに従って借金が減額 - 自己破産

→破産管財人が債務者の財産を処分して債権者に配当した後、残った債務全額が免除

各手続きには、それぞれ長所と短所の両面があります。

そのため、債務者の状況に応じて、適切な債務整理手続きを選択することが大切です。

Q:借金減額シミュレーターを利用するメリット・デメリットを教えてください

| メリット | デメリット |

|---|---|

|

|

借金減額シミュレーターのメリットは、減額できる可能性がある借金額を非常に手軽に計算できる点です。また、無料で利用できるものが多いこともメリットといえます。

その一方で、実際に借金の減額が認められるかは手続きを進めてみないと分かりません。借金減額シミュレーターでは反映しきれない事情が、債務整理の成否に影響することもよくあるからです。

そのため、借金減額シミュレーターの結果を鵜呑みせず、あくまでも参考として利用しましょう。

Q:借金減額シミュレーターの利用がおすすめな人の特徴を教えてください

- 借金の返済が苦しいと感じている方

- 今の借金額で債務整理できるのか知りたい

- 借金の返済ができず、滞納している

借金の返済が苦しいと感じている方は、検討の入り口として借金減額シミュレーターを利用するのがよいでしょう。そしてシミュレーションの結果から債務整理を決意した場合、弁護士や司法書士に相談することをおすすめします。

また、すでに借金の不払いを起こしている方にとっても、借金減額シミュレーターの結果は一定の参考になります。

Q:債務整理の際、弁護士・司法書士の利用がおすすめな人の特徴を教えてください

- 債務整理に関する流れや見通しについて詳しく知りたい方

- すでに借金の不払いを起こしており、完済の見込みが立たない方

- 債務整理することをすでに決めている方

減額が見込める借金額など、債務整理に関する正確な見通しを知りたい方は、弁護士や司法書士への相談がおすすめです。借金減額シミュレーターでは拾いきれない事情も考慮した上で、具体的なアドバイスをしてもらえます。

また、すでに借金が払えず、完済の見込みが立たないという方は、債務整理に関する具体的な検討を速やかに行うべきです。このような方は、すぐに債務整理を取り扱う弁護士や司法書士へご相談ください。

さらに、債務整理を行うことを決意している方も、弁護士や司法書士へ速やかに相談すべきです。

借金減額診断・シミュレーターの仕組みは?怪しい?

ここまで、借金を減額できる債務整理について詳しく紹介しました。ただ、減額する方法を把握したうえで気になるのが「減額できる借金がいくらか」ということですよね。

減額できる借金のおおよその金額を調べるには、無料の借金減額診断(借金減額シミュレーター)を使うのがおすすめです。

しかし、借金減額診断(借金減額シミュレーター)を利用したことがない方の中には「なぜ減額できる借金が分かるのか知りたい」「仕組みが気になる」「裏がありそうで怪しい…」などと感じている方もいるかもしれません。

ここからは、この診断機能の仕組みを明らかにしていきます。

借金減額診断(借金減額シミュレーター)とは

借金減額診断(借金減額シミュレーター)とは、現在の自身の減額できる借金の目安を診断してくれるものです。

利用の際、下記のような項目を入力するだけで、およそいくらくらい借金を減額できそうかが分かります。

- 個人情報(名前・住所・電話・メール)

- 借金情報(借入総額・借入日・借入件数)

ほぼ全ての借金減額診断(借金減額シミュレーター)は、無料かつ匿名で利用できることが特徴です。

インターネット上で行うので、気になった時に気軽に行えるのがメリットですね。

借金減額診断・シミュレーターの仕組み

では借金減額診断(借金減額シミュレーター)は、どうやって減額できる借金を算出しているのでしょうか?

実は借金減額診断・シミュレーターは、法律事務所(弁護士事務所)や司法書士事務所が提供しているケースがほとんどです。

そのため、借金減額診断(借金減額シミュレーター)を利用する際は、必ずしも診断結果で出た金額を減額できるとは限らないことを覚えておきましょう。

借金減額したいなら弁護士相談がおすすめ【相談は何度でも無料!】

借金を減額したい方は、弁護士に相談してみましょう。合法的に借金減額手続を代理できるのは、弁護士と認定司法書士のみです。弁護士や認定司法書士に依頼すべき理由を説明します。

- ほぼ全ての業務を行ってくれる

- 債権者との交渉がスムーズ

- 専門家の立場でアドバイスしてくれる

- 返済の催促によるストレスがなくなる

- 弁護士の場合は全ての法的業務が行える

ほぼ全ての業務を行ってくれる

弁護士や認定司法書士に依頼すれば、債務整理をはじめ借金減額のための業務をほぼお任せできます。特に債務整理に必要な書類は、裁判所から取り寄せが必要なものもあり、自分で行うには手間がかかります。

いざ申し立てをしても、用意に不備があれば戻しがかかってしまうので、借金を減額できる時期がどんどん遅くなってしまいます。時間をかけず正確に借金減額を目指すなら、弁護士や認定司法書士に依頼するのがベターです。

債権者との交渉がスムーズ

債務整理を進めていくと、債権者と交渉する段階が出てきます。交渉では債権者と債務者との和解案を提示する必要があり、和解ができなければ失敗に終わってしまいます。

借金減額をするには専門的な知識が必要となるため、弁護士や認定司法書士のサポートがあれば心強いでしょう。

専門家の立場でアドバイスしてくれる

借金を減額したいと思っても何から始めたらよいか分からないですよね。そこでおすすめなのが、弁護士や認定司法書士の無料相談を利用することです。

無料相談ならお金をかけずに専門家の正しいアドバイスをもらえます。自分の借金状況などを踏まえて、最適な解決策を提案してもらえるのは嬉しいですね。

この記事では、無料相談できる法律事務所や司法書士事務所を紹介しています。借金減額・債務整理の実績豊富な法律事務所や司法書士事務所をまとめていますので、ぜひ有効活用してみてください。

返済の催促によるストレスがなくなる

弁護士や認定司法書士に債務整理を依頼することで借金返済の催促がストップするため、返済催促によるストレスから解放されます。

早ければ最短即日で受任通知を送付してくれるため、すぐにでも催促状を止めたい場合は、弁護士や認定司法書士に相談することをおすすめします。

ただ単に債権者からの取り立てを止めたいからといって受任通知の送付のみを依頼することは不可能です。

弁護士の場合は全ての法的業務が行える

借金減額をについて相談する際は弁護士・司法書士のどちらかに相談するかと思いますが、弁護士と司法書士では法的に扱える業務範囲が異なり、弁護士であれば全ての法的業務を行うことが可能です。

また、司法書士は債務整理において140万円を超える案件に対応できませんが、弁護士は140万円を超える案件にも対応できるため、相談する際の金額が大きい場合は弁護士に依頼しなければなりません。

自身の状況は司法書士でも解決できるのか、弁護士にしか解決できないのかを考えたうえで相談する事務所を探しましょう。

借金減額・債務整理に強い弁護士・司法書士事務所【無料相談】

当サイトが特におすすめする弁護士・司法書士事務所は、以下の3社です。

- はたの法務事務所

fa-long-arrow-right任意整理の着手金0円! - ひばり法律事務所

fa-long-arrow-right相談料は何度でも無料! - 東京ロータス法律事務所

fa-long-arrow-right土日祝日も受け付け対応!

いずれの事務所でも、相談は何度でも無料です。まずは気軽に、無料相談からはじめてみてくださいね。

1はたの法務事務所

- 相談は何度でも無料

- 着手金が0円!分割払いもOK

- 全国出張無料

はたの法務事務所は、借金減額の相談が何度でも0円の司法書士法人です。

全国出張も無料で対応しているので、遠方にお住まいの方にもおすすめ。1社からの借金相談ができるので、コストや抵抗感なく借金減額の相談ができるでしょう!

この事務所の良い点

- 任意整理の着手金が0円

- 相談は何回でも無料

- 全国出張も無料で対応してくれる

この事務所の悪い点

- 司法書士事務所のため対応できない業務あり

- 自己破産・個人再生の料金は非公開

| 所在地 | 〒167-0051 |

|---|---|

| 対象地域 | 全国どこでも可能 |

| 対象業務 | 債務整理、任意整理、過払金返還請求、個人再生、自己破産 |

| 対応時間 | 平日:10:00〜21:00(土日もOK) ご相談受付時間 365日 24時間受付可 |

| 料金(税込) | 【任意整理】 着手金:0円 報酬金:1社22,000円〜 減額報酬:10%+消費税 過払金報酬:回収額の20%+消費税 ※10万円以下の場合は12.8%+消費税、別途11,000円の計算費用が必要 |

| 無料相談 | 可能 |

2弁護士法人・響

- 債務整理の実績多数!全国からの相談受付

- 女性弁護士も在籍しており相談しやすい

- 費用の分割払いにも対応

弁護士法人・響は東京(3拠点)・大阪・福岡に事務所がある弁護士事務所です。メディア出演のほか問い合わせ・相談実績も6万3,000件以上と、信頼できる実績があります。

初期費用は不要で、弁護士費用の分割払いもOK。全国からの相談に対応しており、素早く介入通知を送ってくれるので督促に悩んでいる方はぜひ相談してみてください。

この事務所の良い点

- 実績が豊富で信頼できる

- 女性弁護士が在籍している

- 相談無料!分割払いもOK

この事務所の悪い点

- 自己破産・個人再生の費用が高くなる

- 闇金問題には対応していない

| 所在地 | 〒169-0074 |

|---|---|

| 対象地域 | 全国どこでも可能 |

| 対象業務 | 債務整理(任意整理、個人再生、自己破産)、過払金返還請求など |

| 対応時間 | 原則24時間365日 |

| 料金(税込) | 【任意整理】 着手金:1件55,000円〜 報酬金:1件11,000円〜 減額報酬:10%+消費税 【個人再生】 着手金:330,000円〜 報酬金:330,000円〜 【自己破産】 着手金:330,000円〜 報酬金:220,000円〜 【過払い金報酬】 回収額の20%+消費税 |

| 無料相談 | 可能 |

3ひばり(旧名村)法律事務所

- 相談は何度でも無料

- 依頼費用の分割払いも対応

- 全国からの相談を24時間受付

ひばり(旧名村)法律事務所では、債務整理をはじめ過払い金請求など借金減額に関する業務に対応しています。ひばり(旧名村)法律事務所は以下のように実績も信頼度も高いと言えるでしょう。

- 顧客満足度98%!25年・2,000件以上の実績あり

- 東大法学部卒の弁護士も対応可

借金問題の相談は何度でも無料。費用の分割払いもできるので、まとまったお金が手元になくても大丈夫です。全国からの相談を受け付けているので、まずは無料相談から問い合わせてみてはいかがでしょうか。

この事務所の良い点

- 何度でも相談無料

- 分割払いに対応している

- 顧客満足度が高く安心できる

この事務所の悪い点

- 地方の方は出張費がかかるケースも

- 着手金がかかる

| 所在地 | 〒130-0022 |

|---|---|

| 対象地域 | 全国どこでも可能 |

| 対象業務 | 債務整理(任意整理、個人再生、自己破産)、過払金返還請求 |

| 対応時間 | 平日:10:00〜18:00 |

| 料金(税込) | 【任意整理】 着手金:1社22,000円 報酬金:1社20,000円 減額報酬:10%+消費税 【個人再生】 着手金:330,000円〜 報酬金:220,000円〜 【自己破産】 着手金:220,000円〜 報酬金:220,000円〜 【過払い金報酬】 回収金の20%+消費税 |

| 無料相談 | 可能 |

4東京ロータス法律事務所

- 借金減額の相談は何度でも無料

- 土日祝日・全国対応

- 通話料も無料!電話やメールでいつでも相談受付

東京ロータス法律事務所は、債務整理に対応している高い実績のある法律事務所です。弁護士がそれぞれの顧客の借金問題に親身に対応してくれるため、適切な解決方法を提案してもらえるでしょう。

相談は何度でも無料となっています。土日でも業務を行っているので、平日に時間が取れない方にもおすすめです。

事務所の特徴の一つといたしまして、初回の相談費用を無料としております。

借金返済に関するご依頼に当たっては、事前面談の必要がありますが、この最初の相談料を無料とさせていただき、どのような方でもお気軽にご相談いただける仕組みを整えております。

プライバシーの厳守も徹底されているため、周囲に借金をしていることを知られたくない方も安心です。

この事務所の良い点

- 借金減額の相談は何回でも無料

- 土日でも対応してくれる

- 通話料も無料

この事務所の悪い点

- 地方の方はすぐに対面で相談できない

- 所属弁護士が少ない

| 所在地 | 〒110-0015 |

|---|---|

| 対象地域 | 全国どこでも可能 |

| 対象業務 | 債務整理(任意整理、個人再生、自己破産)、過払金返還請求 |

| 対応時間 | 平日:10:00〜20:00 土日:10:00〜19:00 |

| 料金(税込) | 【任意整理】 着手金:1件22,000円 報酬金:1件22,000円 減額報酬:10%+消費税 【個人再生】 着手金:330,000円 報酬金:330,000円 【自己破産】 着手金:220,000円 報酬金:220,000円 【過払い金報酬】 回収額の20%+消費税 |

| 無料相談 | 可能 |

5アヴァンス法務事務所

- 相談実績は34万件以上

- 相談料は何度でも無料

- 女性専用の窓口設置

- 債務整理の進捗状況が簡単に確認できる

アヴァンス法務事務所は、債務整理に特化した司法書士事務所です。相談実績は34万件以上を誇り、(2023年3月時点)完済するまで長期に渡ってサポートしてくれます。

女性専用の窓口も設置しているので、女性ならではの借金に関する悩みについて気軽に相談することができます。

また、「アヴァンス•ネクスト」なら債務整理の進捗状況についても簡単に確認が可能なので、安心して以来することができます。

この事務所の良い点

- 相談料は何度でも無料

- 相談実績が豊富

- 女性専用の窓口あり

この事務所の悪い点

- 140万円以上の借金に対応できない

- 闇金対応サービスは

やっていない

| 所在地 | 【大阪本店】 |

|---|---|

| 対象地域 | 全国 |

| 対象業務 | 債務整理(任意整理、過払金返還請求、個人再生、自己破産)、時効援用、登記 |

| 対応時間 | 平日9:30~21:00/土日祝10:00~18:00 |

| 料金(税込) | 【任意整理】 【自己破産】 |

| 無料相談 | 可能 |

6ML司法書士事務所

- 着手するまで相談は何度でも無料

- 完全個室でプライバシーも安心

- WebやLINEで24時間いつでも相談受付

ML司法書士事務所は債務整理を中心に業務を行っている司法書士事務所です。相談は何度でも無料ででき、実際に依頼するまで費用は一切かかりません。

司法書士と相談するときは完全個室で話せるので、プライバシーの観点からも安心です。費用はもちろん書類も事前に用意する必要がないのは嬉しいですね。

また、相談はWebやLINEからも受け付けており、24時間気になったタイミングでいつでも問い合わせが可能です。個人の事情に合わせた的確かつスピーディーな提案が魅力で、早期解決を図ってくれます。

この事務所の良い点

- 何回相談しても無料

- LINEからも相談できる

- 個室で面談できるので安心

この事務所の悪い点

- 所属司法書士が1人しかいない

- 分割払いに対応していない

| 所在地 | 〒251-0038 |

|---|---|

| 対象地域 | 全国どこでも可能 |

| 対象業務 | 債務整理(任意整理、個人再生、自己破産)、過払金返還請求など |

| 対応時間 | 平日:10:00〜20:00(電話受付時間) |

| 料金(税込) | 【任意整理】 1杜あたり2万2千円(税込み)~ 【個人再生】 44万円(税込み)~ 【自己破産】 55万円(税込み)~ |

| 無料相談 | 可能 |

7アース法律事務所

- 借金問題は相談無料

- 全国対応可能

- 実績3,500件以上!元裁判官の弁護士が在籍

アース法律事務所は、債務整理を得意とする法律事務所です。特に借金について悩みを抱えている方向けに無料相談窓口を開設しています。

「借金が減らずに増えている」「利息の負担が大きい」「過払金の発生を確認したい」

など、借金に関する様々な悩みを元裁判官の弁護士が聞いてくれます。

アース法律事務所はこれまでに3,500件以上の債務整理の実績があり、以下のような借金減額の事例も多くあります。弁護士依頼が初めての方でも安心して借金減額をお任せできます。

- 233万円→50万円

- 300万円→0円

- 820万→164万円

この事務所の良い点

- 債務整理の実績が豊富

- 元裁判官の弁護士が所属

- 様々なジャンルの業務に対応

この事務所の悪い点

- 所属弁護士が少ない

- 個人再生・自己破産は費用が高め

| いいいい所在地 | 〒105-0004 |

|---|---|

| 対象地域 | 全国どこでも可能 |

| 対象業務 | 債務整理(任意整理、個人再生、自己破産)、過払金返還請求 |

| 対応時間 | 平日:10:00〜19:00 土日:10:00〜19:00 |

| 料金(税込) | 【任意整理】 着手金:1社22,000円〜 解決報酬金:1社22,000円 減額報酬:10%+消費税 【個人再生】 着手金:330,000円〜 報酬金:220,000円〜 【自己破産】 着手金:330,000円〜 報酬金:330,000円〜 【過払い金報酬】 過払い額の20%+消費税〜 |

| 無料相談 | 可能 |

借金減額を弁護士・司法書士に相談する際に確認するポイント

ここからは、借金の減額について相談や依頼をする弁護士・司法書士事務所を選ぶ際に、チェックすべきポイントを5つ紹介します。

- 借金問題が得意な弁護士・司法書士事務所か?

- 費用が明確で、相場は適切か?

- 口コミをみてあまりにも悪すぎる評価ばかりでないか?

- 相談しやすい雰囲気を作ってくれるか?

- 過去に何らかのトラブルを起こしていないか?

また、借金問題を解決するために弁護士・司法書士事務所に依頼する際は、何件かピックアップして複数の事務所に相談してから決めることをおすすめします。

1借金問題が得意な弁護士・司法書士事務所か?

ポイントの1つ目は、借金問題が得意な弁護士・司法書士事務所を選ぶことです。

ホームページに掲載されている実績や業務案内のほか、弁護士に相談した際のアドバイスも参考にして、借金問題の解決を得意としているかどうかを総合的に判断しましょう。

2費用が明確で、相場価格か?

弁護士・司法書士に相談へ行く際、聞きづらいからといって依頼する際の費用について曖昧な状態で話を進めるのは避けましょう。

実際に依頼してから相場価格よりもかなり高額だった場合、借金は減額できても相談費用で余計にお金を失う可能性があります。

また、依頼時にかかる主な費用としては、債務整理手続きに着手する際の「着手金」と、借金減額後に減額できた額に応じて発生する「減額報酬」の2つが存在します。

仮に減額報酬を10%とした場合、50万円減額で5万円の減額報酬が発生するため、減額報酬のパーセンテージがなるべく低い事務所を選ぶのがおすすめです。

3口コミをみてあまりにも悪すぎる評価ばかりでないか?

相談する弁護士・司法書士事務所をざっくり絞り込めたら、インターネットやGoogleマップの口コミをみて、あまりにも悪すぎる口コミがないかチェックしましょう。

どんな弁護士や司法書士がいるのか、どんな対応をしてくれそうなのかなど、参考程度に他の利用者の意見も確認しておくのがおすすめです。

4相談しやすい環境を作ってくれるか?

相談しやすい環境をつくってくれるのかも弁護士・司法書士を選ぶ際の重要なポイントです。

借金減額というお金に関する相談は非常にデリケートなため、相談する方も心を決めてから相談しにいくかと思いますが、担当する弁護士・司法書士が高圧的だったり、事務的な対応だと不安になるでしょう。

そのため、借金減額について相談する際は、親身に相談に乗ってくれる弁護士・司法書士を選ぶのがおすすめです。

また、債務整理のメリットだけでなく、デメリットについてもしっかりと伝えてくれる弁護士・司法書士は信頼できるため、良いことだけでなく悪いことも伝えてくれる弁護士・司法書士に依頼すると良いでしょう。

5過去に何らかのトラブルを起こしていないか?

弁護士・司法書士の口コミをチェックし、相談しやすい雰囲気を作ってくれるのか確認するのはもちろんですが、他にも過去に何らかのトラブルを起こしていないか確認することも大切です。

弁護士が過去にどんな処分を受けているのかは「弁護士懲戒処分検索センター」というサイトで確認することが可能です。

弁護士へ借金減額について相談する際は、信頼できそうであっても依頼する前に一度過去の履歴を確認しておきましょう。

債務整理で借金減額をするデメリットや注意点とは?

借金や利息を減額できる債務整理は非常に便利ですが、利用するにはそれなりのリスクを伴います。やっと借金が減額できる!と何も考えずに債務整理を行うと、のちに困ってしまうことも。

借金減額のために債務整理をしようと検討したら、以下の注意点も把握したうえで実行に移すことをおすすめします。

- ブラックリストに登録される

- ローンの申し込みができない

- クレジットカードの新規発行・更新ができない

- 保証人に迷惑がかかる

- 弁護士・司法書士費用がかかる

1ブラックリストに登録される

債務整理を行うと、CICやJICCといった信用情報機関に事故情報が登録されてしまいます。これは俗に「ブラックリスト入り」と呼ばれています。ブラックリストへの掲載期間については、以下の表のとおりです。

| 債務整理 | ブラックリストに残る期間 |

| 任意整理 | 5年 |

| 個人再生 | 10年 |

| 自己破産 | 5〜10年 |

債務整理を行うと少なくとも5年間は、信用情報にキズがついてしまいます。ブラックリストに登録されると新規でローンを組むことや、携帯電話の分割購入などができなくなるので注意しましょう!

2 ローンの申し込みができない

住宅ローンや学生ローンなど、新規でローンを組む予定がある方は注意が必要です。それは、ローンの審査で信用情報を確認されるためです。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

信用情報に事故情報の記載があると、基本的にローンの審査通過は難しくなってしまうので、気をつけましょう。

3クレジットカードの新規発行・更新ができない

クレジットカードの新規発行においても、審査で信用情報をチェックされます。そのため、債務整理を行うと最低でも5年間は申し込みができなくなってしまいます。

また、利用中のクレジットカードについても、カード会社による途上与信(おおむね数か月に一回程度)が行われた時点で強制解約となってしまうので注意しましょう。

4保証人に迷惑がかかる

保証人は借金をした人が返済できなくなった際に、代わりに返済する義務を負うため、債務整理をすることで保証人に迷惑がかかってしまいます。

ただ、任意性の場合は保証人がついている借金を対象外とすることで、保証人への影響を避けることが可能です。また、話し合いによって借金の減額・分割払いが合意すると、保証人への請求を避けられるケースがあります。

債務整理を行う際は事前に保証人へ伝えるべきか、担当する弁護士や司法書士に相談してみても良いでしょう。

5弁護士・司法書士費用がかかる

債務整理は本人が行うことも可能ですが、内容によっては複雑な法律問題があったり、裁判所や債権者と複雑なやりとりを何度も行わなければならないケースがあります。

そのため、ほとんどの方は弁護士や司法書士に債務整理を依頼するかと思いますが、弁護士や司法書士に債務整理を依頼するとその分費用がかかります。

| 債務整理の種類 | 費用相場 |

|---|---|

| 任意整理 | 5〜10万円 |

| 個人再生 | 35〜80万円 |

| 自己破産 | 30〜100万円 |

一概にいくらかかるとは言えませんが、上記が債務整理にかかる費用の目安です。

ただ、個人で債務整理を行うのは時間や手間がかかるうえに、複雑なやりとりも多いため、費用がかかったとしても弁護士・司法書士に依頼することをおすすめします。

借金減額に関するよくある質問

借金減額は法的に認められた借金救済制度の1つで、怪しいものではありません。

特に広告などで目にする「借金減額診断」は、専門的な法律事務所が運営しているので信用できるといっていいでしょう。

多くの法律事務所は減額診断を無料にすることでより多くの人に診断してもらい、事務所への利用者を増加させる狙いがあります。

多くの場合、法律事務所や司法書士事務所の計算によって、減額可能な借金の目安額が算出されています。

なお、シミュレーターで算出された金額はあくまでも目安ですので、正確な金額を知りたい場合は弁護士・司法書士事務所を利用するのがおすすめです。

多くの弁護士や司法書士事務所では、無料相談に対応しています。中でも弊サイトがおすすめするのは「はたの法務事務所」や「東京ロータス法律事務所」です。

いずれも借金についての相談を何度でも無料ででき、相談のしやすさが魅力です。詳細を知りたい方は、ぜひ記事をチェックしてみてください。

借金を減額する方法は大きく分けて、

①利息を減額する

②借金そのものを減額する

の2つが挙げられます。

②の借金そのものを減額する場合は、債務整理という合法的な減額制度を利用できます。より詳しい方法を記事内で解説しているので、ぜひ参考にしてみてください。

借金減額をするために債務整理へ申し込んだ場合にかかる期間は、おおよそ以下の通りです。

- 任意整理

→手続き:3〜6ヶ月ほど、返済:3〜5年ほど - 個人再生

→手続き:1〜1年半ほど、返済:3〜5年ほど - 自己破産

→手続き:6ヶ月〜1年ほど、返済:なし

専門家へ相談するハードルを下げるためです。

借金減額の診断を無料にすることで、気軽にシミュレーションできる人も増えます。それにより、弁護士事務所へ出向く人も増えて相談もしやすくなるでしょう。

また、診断機能の利用者が増えれば、借金減額ができる債務整理・過払金請求といった対処法が広まることも期待できます。

借金減額のまとめ

ここまで、借金減額の仕組みについて解説してきました。合法的に借金を減額するための主な方法は、次のとおりです。

| 利息を減額 | カードローンの借り換え、おまとめローンの利用、任意整理 |

|---|---|

| 借金そのものを減額 | 過払金返還請求、個人再生、自己破産 |

減額できる借金がいくらか知りたい方は、借金減額診断やシミュレーターを使うと、ネットから無料で減額できる借金を調べられます。

実際に借金を減額する際は、一度弁護士や認定司法書士に相談することがおすすめです。法律の専門家のアドバイスをもとに、自分に適した借金減額方法を選んでみてください。

執筆者情報

債務整理のぜんぶ編集部

債務整理のぜんぶは、株式会社ほけんのぜんぶが運営するクレジットカード・FX・カードローン•仮想通貨など、暮らしのお金にまつわる情報を発信する比較メディアです。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。

詳しくはコンテンツポリシーをご覧ください。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります