低金利カードローン19選比較ランキング|利息を安くするコツも紹介

基本的に金利を決める利率は、出資法や利息制限法によって定められています。ただおすすめのカードローンを利用するならなるべく低金利が良いですよね。

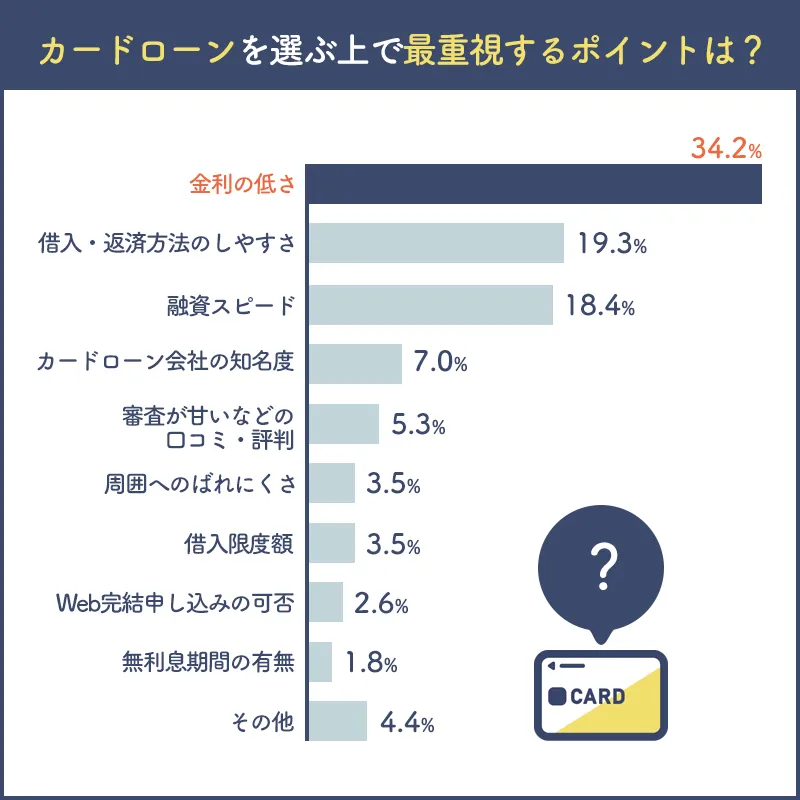

実際に消費者意識調査や当サイトの独自調査でも、多くの人がカードローンを選ぶ上で「金利の低さ」を最も重視すると回答しました。

| 最重視するポイント | 割合 |

| 金利の低さ | 34.2% |

| 借入・返済方法のしやすさ | 19.3% |

| 融資スピード | 18.4% |

| カードローン会社の知名度 | 7.0% |

| 審査が甘いなどの口コミ・評判 | 5.3% |

| 周囲へのバレにくさ | 3.5% |

| 借入限度額 | 3.5% |

| Web完結申し込みの可否 | 1.8% |

| 無利息期間の有無 | 2.6% |

| その他 | 4.4% |

しかし、カードローンの種類は多いため「低金利のカードローンってそもそも何?」「カードローンの金利を比較するのが面倒」と思う方もいるでしょう。

そこで、この記事では低金利のおすすめカードローンを19社紹介します。金利が低めの銀行カードローン、無利息サービスがある消費者金融など、金利の低さが魅力的なものばかりなのでぜひチェックしてください!

- 迷ったら三井住友銀行カードローンがおすすめ

- 低金利のカードローンを選ぶなら上限金利に注目しよう

- 無利息サービスや借り換えなどで金利を引き下げることも可能

本コンテンツで紹介している商品は全て各都道府県知事や財務局の許可を得て、貸金業法という法律にのっとり運営されている貸金業者が提供するものです(金融庁のサイトで登録業者の検索が可能)。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツはほけんのぜんぶによって管理しています。カードローンのおすすめのランキング等は金利、発行スピード、口コミ等を元に独自に採点しています。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 【金融庁による注意喚起】 |

目次

低金利カードローンおすすめ19選

初めてカードローンを利用する方は、利用限度額が安い状態からしか借りられないことが多いです。その結果、最もおすすめできるのは以下の3つのカードローンです。

- 三井住友銀行カードローン

→金利:年1.5〜14.5%!口座なしでも申し込み可能 - 三菱UFJ銀行カードローン バンクイック

fa-long-arrow-right金利:年1.8%〜年14.6%!Web完結で申し込みOK - 楽天銀行カードローン

fa-long-arrow-right金利:1.9〜14.5%!提携ATMの手数料も無料

低い金利でお金を借りたい方は、特に銀行カードローンがおすすめです。ぜひ参考にしてみて下さいね。

スクロールできます>>

| 低金利 カードローン | 三井住友銀行 カードローン | 三菱UFJ銀行カードローン バンクイック | 楽天銀行スーパーローン | プロミス | アコム | SMBCモビット | アイフル | 横浜銀行カードローン | みずほ銀行カードローン | 千葉銀行カードローン | ORIX MONEY | レイク |

|  |  |  |  |  |  |  |  |  |  |  | |

| 上限金利 (実質年利) | 14.5% | 年14.6% | 14.5% | 17.8% | 18.0% | 18.0% | 18.0% | 年14.6% | 14.0% | 14.8% | 17.8% | 18.0% |

| 下限金利 (実質年利) | 1.5% | 年1.8% | 1.9% | 4.5% | 3.0% | 3.0% | 3.0% | 年1.5% | 2.0% | 1.4% | 1.5% | 4.5% |

| 無利息期間 | ー | ー | ー | 最大30日間 | 最大30日間 | ー | 最大30日間 | ー | ー | ー | ー | 最大180日間 |

| 繰り上げ返済 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 審査スピード | 最短当日※ | 最短当日 | 最短当日 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 | 最短20分 | 10秒簡易審査 | 最短20分 | 最短当日 | みずほ銀行ウェブサイト参照 | 最短翌営業日 | 最短60分 | 最短15秒 |

| Web完結 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 借入限度額 | 10~800万円 | 最大500万円 | 最大800万円 | 最大500万円 | 最大800万円 | 最大800万円 | 最大800万円 | 最大1,000万円 | 最大800万円 | 最大800万円 | 最大800万円 | 最大500万円 |

| 詳細 |

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。

この記事では、登録貸金業者が提供するカードローンを当社独自の基準で採点し、総合得点をつけました。採点は、各カードローンの公式サイトで公表されている正確な数値およびデータ、当サイトが作成したアンケート調査及び口コミ調査に基づいて行っています。詳しい採点基準や各項目の点数は、低金利なカードローンのランキング根拠をご覧ください。当記事で掲載しているカードローンについては、カードローン情報一覧をご参照ください。

1三井住友銀行カードローン

- 上限金利は年14.5%!銀行ならではの金利

- 融資額に対する金利が公表されている

- 三井住友銀行の口座なしで申し込める

三井住友銀行カードローンは、消費者金融に比べると上限金利の年14.5%は比較的低めです。

例えば、50万円を4年かけて返済する場合、金利が年14.5%なら161,824円の利息に、金利が年18.0%なら204,976円の利息になるため、三井住友銀行の方が約4万円もお得になります。

また、三井住友銀行の口座がなくても申し込みOK。わざわざ口座を開設する手間が省けるので、スムーズに手続きを進められるできるでしょう。

もしも数日間の審査を待てる余裕があり、お急ぎでない方はこういった銀行のカードローンもおすすめです。

| メリット | デメリット |

|---|---|

・銀行ならではの金利 | ・金利の引き下げサービスがない |

| 上限金利(実質年率) | 14.5% |

| 下限金利(実質年率) | 1.5% |

| 借入限度額 | 10~800万円 |

| 審査スピード | 最短当日※ |

| 融資スピード | 最短当日※ |

| 無利息期間 | ー |

| Web完結 | ー |

三井住友銀行カードローンの口コミ・評判

- 30代/男性/会社員(サービス業、飲食)【満足度:★★★★★】大手銀行系カードローンということで、消費者金融よりも金利が低く借り入れができる点はメリットです。 審査時間もスピーディーで素晴らしいですね。

- 40代/男性/会社員(建築業)【満足度:★★★★★】審査の早さはもちろんでしたが、他社での借入があっても融資を受ける事ができたので助かりましたし、金利も約12%くらいだったので思っていたより低くて借入しやすかったです。

- 30代/男性/会社員(フリーランスライター)【満足度:★★★★☆】金利面が安い点はいいものの、審査時間は結構かかりました。 1週間ちょっとたってようやくなので、審査は厳しい目なのかなという感じです。 カードローンはどこでも使いやすいので、利便性は高いと言えます。

- 30代/男性/会社員(IT)【満足度:★★★★☆】好きな時間に申し込め、WEBからの変更もスムーズに行えるところが便利だと感じました。また運営元も信頼でき、長い付き合いができると思いました。

- 60代以上/男性/会社員(事務職)【満足度:★★☆☆☆】三井住友銀行の口座を持っていたので、カードローンを申し込んでみました。審査はスムーズで、手続きも簡単でした。返済も楽にできました。相談窓口も親切で、安心感がありました。三井住友銀行のカードローンはおすすめです。

2三菱UFJ銀行カードローン『バンクイック』

- 上限金利年14.6%と非常に低金利

- 口座開設をしなくても申し込める

- 三菱UFJ銀行の口座があれば申し込みまでWeb完結

- セブン銀行などの提携ATMの手数料無料!

三菱UFJ銀行のカードローン「バンクイック」は、銀行カードローンならではの低金利が魅力のカードローン。上限金利が年14.6%とかなり低めです。

また、三菱UFJ銀行の口座をお持ちでない方もお申し込みできるのが魅力。わざわざ口座を開設する必要がなく、現在持っている口座をそのまま利用できます。

さらに、全国のセブン銀行・ローソン銀行・イーネットのATMが手数料無料で利用可能。借入するときも返済するときも無料です。

三菱UFJ銀行はメガバンクの一つ。大手から安心してお金を借りたい人にもおすすめです。

| メリット | デメリット |

|---|---|

・上限金利が低い | ・スマホから借入・返済ができない |

| 上限金利(実質年率) | 年14.6% |

| 下限金利(実質年率) | 1.8% |

| 借入限度額 | 500万円 |

| 審査スピード | 最短即日※2 |

| 融資スピード | 最短翌日※2 |

| 無利息期間 | ー |

| Web完結 | ◯ |

バンクイックの口コミ・評判

3楽天銀行スーパーローン

- 提携ATM手数料も無料

- 毎月の返済は2,000円からOK

- 楽天会員ランクに応じた審査優遇あり

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

- 最短翌日のスピード融資対応

楽天銀行スーパーローンは、コストを抑えて負担なく利用できる点が特徴。年会費・入会金・提携ATM手数料の3つが無料となっているので、返済額の計算も元金+利息分のみとすることができ、利用しやすいサービスです。

楽天銀行は店舗等を持たないネット銀行。大きく運営コストが低くなっていて、そのため一定の手数料0円が実現されています。

また、楽天会員のランクに応じて審査を優遇してもらえることも。ポイントをたくさん貯めている方なら、収入にやや不安があっても、お金を借りられる可能性があります。

| メリット | デメリット |

|---|---|

・楽天会員ランクに応じて審査優遇あり※ | ・日数や収入にある程度の余裕が必要 ・実店舗がないので相談しにくい |

| 上限金利(実質年率) | 14.5% |

| 下限金利(実質年率) | 1.9% |

| 借入限度額 | 800万円 |

| 審査スピード | 最短当日 |

| 融資スピード | 最短翌日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

楽天銀行カードローンの口コミ・評判

- 40代/男性/会社員(労務)【満足度:★★★★☆】借り入れや返済も簡単で、楽天銀行の口座から手続きができるので便利です。総合的な満足度は高く、特に審査の速さと金利の低さには満足しています。

- 30代/男性/会社員(不動産仲介業)【満足度:★★★★★】銀行系カードローンの中でもかなり借入しやすいところであり、なおかつ金利面も安く抑えられているだけではなく、楽天ポイントもためられてとてもいいカードローンです。

- 40代/女性/専業主婦【満足度:★★★★★】以前から楽天カードを利用しているのですが、楽天銀行を開設するとポイントアップもして、大変お得です。カードローンの返済も簡単ですし、緊急な出費でも直ぐに借り入れも簡単なのでとても便利です。

- 30代/女性/会社員(医療系)【満足度:★★★★☆】スマホ一つで簡単にカードローンの申し込みができるところが良かったですし、入会金や年会費が無料で、ATM利用手数料も一切かからないところがお得感があってすごく満足できました。

- 30代/男性/会社員(サービス業・飲食)【満足度:★★★★★】カードローン利用で楽天ポイントがもらえるため、楽天ユーザーにとってはお得だと感じました。 楽天のアプリでお金の管理も簡単です。

4プロミス

- 上限金利が大手消費者金融より0.2%低い

- 利用開始から30日間は金利0円

- 最短3分融資可能

※お申込み時間や審査によりご希望に添えない場合がございます。

- Web完結申し込みで周囲に知られにくい

プロミスは最短即日融資が可能な大手消費者金融として珍しく、上限金利が17.8%と非常に低く設定されています。

また、初めの30日間は無利息で利用することができるので、借入したい金額が少ない場合は、プロミスのカードローンがかなりお得に利用できます。

たとえばプロミスを利用して、17.8%の金利(実質年率)で10万円を60日間で一括返済する場合は……

- 初めの30日間は金利ゼロなので、実質30日分の金利になる。

- 30日間の金利は実質年率が17.8%のとき、

10万円×0.178÷365(日)×30(日) というように計算するので、 - 10万円×0.01463…≒1,463円 になります。

以上のように、元金と合わせても返済額は約10万1,463円なので、約1,463円の利息を追加で払えば完済が可能です。

| メリット | デメリット |

|---|---|

・ほかの消費者金融と比較して上限金利が低い | ・金利引き下げサービスはない |

| 上限金利(実質年率) | 17.8% |

| 下限金利(実質年率) | 4.5% |

| 借入限度額 | 500万円 |

| 審査スピード | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資スピード | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

プロミスの口コミ・評判

- 40代/男性/会社員(労務)【満足度:★★★★★】急な出費があったので、すぐに借りられて助かりました。 初めての利用だったので、無利息期間を利用して、利息を抑えて返済することができました。

- 60代以上/男性/会社員(事務員)【満足度:★★★☆☆】急な出費に困ったときに、プロミスのカードローンを利用しました。審査も早くて、すぐに借り入れができました。返済も自分のペースでできるので、無理なく計画的にできます。利息も他の金融機関より低いと感じました。

- 30代/女性/バイト(事務)【満足度:★★★★☆】ウェブ完結で手間なく利用できたのが良かったし、無利息期間もあったので損をすることがないなと思うとより利用しやすくなりました。

- 50代/男性/会社員(事務)【満足度:★★★★★】夜間にホームページから申し込みして、翌日朝に本人確認依頼のメールが届きました。 免許証と源泉徴収の画像を送付し、午後一番には融資可能の連絡が来ました。金利も15%と納得で、大変ありがたかったです。

- 30代/男性/会社員(製造)【満足度:★★★★★】申込手続きが簡単で審査もスピーディ。また利用できるところが非常に多く、使い勝手はすこぶる良いです。なにより、申込当日に借入できることがイチバンのメリットです。

5アコム

- はじめてなら最大30日間無利息サービスあり

- 審査は最短20分!

- 24時間365日Webからいつでも申し込める

- 郵送物なしで利用できる

アコムは、金利が年3.0〜18.0%と平均的ですが、はじめてのご利用の場合、30日の利息0円期間が適用されます。この期間内に完済すれば元金だけの返済で済むので非常にお得です。

最短20分の審査から最短即日で振込みしてくれます。審査後も、全国900か所以上※ある店舗や自動契約機からすぐにカードを発行することが可能です。

※2020年3月時点。

| メリット | デメリット |

|---|---|

・審査スピードが早い | ・ATMの手数料が有料 |

| 上限金利(実質年率) | 18.0% |

| 下限金利(実質年率) | 3.0% |

| 借入限度額 | 800万円 |

| 審査スピード | 最短20分 |

| 融資スピード | 最短20分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

アコムの口コミ・評判

- 40代/男性/会社員(素材・営業)【満足度:★★★★★】給料日前でピンチの時に、簡単キャッシングができてとても助かりました。早めに返せばそこまで金利もかからないため、うまく付き合うことができました。

- 30代/女性/会社員(医療系)【満足度:★★★★☆】30日間金利が無料になるお得なキャンペーンが実施されているところが良かったですし、契約する際に郵便物が自宅に届かないように指定することができるので、周囲に借りていることをバレる心配がないところが安心感があって良かったです。

- 40代/男性/会社員(労務)【満足度:★★★★☆】金利に関しては普通の印象。返済方法は多岐にわたるので利便性は高いです。自宅や職場に電話や通知はなく、プライバシーに配慮されているので安心して利用できました。

- 30代/女性/会社員(事務)【満足度:★★★★☆】とにかく審査のスピードが早いので借りたいと思ったときにすぐに借りられるのが便利で助かっています。在籍確認の電話もないので安心でした。

- 30代/男性/会社員(サービス業・飲食)【満足度:★★★★★】お金がない時、すぐにもでも現金が手に入ることはメリットです。しかし、金利が高く、元本を返すだけでも大変でした。審査は早く、今お金がなくて悩んでる人にはオススメです。

6SMBCモビット

- Web完結申し込みなら電話連絡+郵送物なし!

- 金利は利用した分だけでOK

- Vポイントで返済できる

- 申し込み後に電話すればすぐ審査してくれる

SMBCモビットでは、三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行のいずれかの口座を開設している場合、Web完結申し込みをすることができます。

さらに、Tカード機能付きのカードを選択することで、返済額200円につき1Vポイントがもらえるのもメリットです。街のVポイント提携店でも貯めることもできます。

このカードローンの良い点

- Web申し込みで電話連絡なし

- Vポイントサービスが使える

- 急ぎの時は審査を優先してもらえる

このカードローンの悪い点

- 無利息サービスがない

- Web完結申し込みできる金融機関が限られている

| 上限金利(実質年率) | 18.0% |

| 下限金利(実質年率) | 3.0% |

| 借入限度額 | 800万円 |

| 審査スピード | 10秒簡易審査 |

| 融資スピード | 最短即日可能※ |

| 無利息期間 | ー |

| Web完結 | ◯ |

SMBCモビットの口コミ・評判

- 30代/男性/会社員(不動産業)【満足度:★★★★☆】別のところから1社だけ20万円ほど借入をしている状態でしたが、何とか審査も通過してくれました。 多少なら借入していても十分審査通過できるので、甘めかなと思います。

- 40代/男性/会社員(IT)【満足度:★★★★★】アプリで申し込みから審査まで完結できたところが使いやすくてよかったです。1時間程度で審査結果が返ってきてスピーディに借り入れができたので良かったです。

- 40代/男性/会社員(事務)【満足度:★★★★☆】申し込み手続きが簡単で時間をほとんどとられずに審査に至ったことや、審査基準もそれほど厳しいものでなく安心して利用を始められたことが良いです。

- 30代/男性/会社員(小売業)【満足度:★★★★★】非常に親切丁寧で比較的早くお金を借りれることが出来てとても助かったし良かったです。また困ったときはぜひ利用したいと思いました。

- 20代/女性/会社員(IT)【満足度:★★★★★】Web上で完結すれば家族や職場への電話連絡がないので、周囲に知られる事なく契約が可能です。審査から振込まで早いため、緊急時には助かります。

7アイフル(即日融資希望の方に定評あり)

![]()

- はじめての利用なら最大30日間無利息サービス

- 最短20分で審査完了

- スマホやパソコンから24時間申し込み可能

- 郵送物なしで誰にも知られずに借りられる

アイフルでは、スマホ・パソコンからのWeb完結申し込みが24時間365日可能です。審査も最短20分と簡単に終えることができます。さらに最短即日融資にも対応しています。

申し込みには、郵送物が不要。誰にも知られず、全ての手続きがWEB完結します。また24時間即時振込のサービスもあります。カードローンでは、

- プロミス

- アイフル

- アコム

以上が3大消費者金融となっていて、金利や審査手続のスムーズさから見ても、初めてカードローンをご利用の方におすすめの3社となっています。

アイフルでも初回利用者には最大30日間利息0円サービスがあります。

このカードローンの良い点

- 24時間即時振込ができる

- 最短20分で融資可能

- 無利息サービスの用意あり

このカードローンの悪い点

- 手数料無料のATMが少ない

- 無利息サービスは契約の翌日から

| 上限金利(実質年率) | 18.0% |

| 下限金利(実質年率) | 3.0% |

| 借入限度額 | 800万円 |

| 審査スピード | 最短20分 |

| 融資スピード | 最短20分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

8横浜銀行カードローン

- 限度額は最大1,000万円

- 最短即日の融資可能

- Web完結申し込みで来店不要

- コンビニや駅のATMでも手数料無料!

横浜銀行カードローンは、最短即日融資可能なカードローンです。さらに、横浜銀行に口座がなくても、来店不要で申し込むことができるので普段忙しくて時間のない方にもおすすめのカードローンでしょう。※契約までにご作成ください

借り入れ限度額は最大1,000万円。金利は年1.5%〜14.6%(変動金利)になっており、銀行ならではの低金利も魅力です。借入額が大きいほど低い金利が適用されるため、たくさんお金を借りたい人はかなりお得になるでしょう。

契約はWEB完結でき、銀行に足を運ぶ必要がないのもうれしいですね。

申込可能かどうか事前診断が3秒でできるので、まずは試してみてください。

このカードローンの良い点

- 最短即日の融資可能

- 来店不要で申し込みできる

- 駅やコンビニのATMでも手数料0円

このカードローンの悪い点

- 申し込み対象のエリアが決まっている

- 学生は申し込めない

| 上限金利(実質年率) | 年14.6% |

| 下限金利(実質年率) | 年1.5% |

| 借入限度額 | 10~1,000万円(10万円単位) |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ー |

横浜銀行カードローンの口コミ・評判

- 30代/男性/会社員(IT)【満足度:★★★★☆】生活を切り詰める必要がない範囲で返済のプランが組めたので、最後まで安心して向き合うことができました。カードローンが初めてという場合でも、丁寧にオペレーターが解説してくれるから安心できました。

- 30代/女性/専業主婦【満足度:★★★★☆】引き落としを忘れていても足りなかった分を自動で口座にカードローン扱いで融資してくれるので忘れっぽい性格の私はとても助かっている。

- 30代/男性/会社員(営業)【満足度:★★★★☆】知名度のある大手銀行なので安心して利用できました。電話対応も丁寧で感じがよかったです。借入までがとても早く助かりました。

- 30代/男性/会社員(IT)【満足度:★★★☆☆】申し込み自体はATMからできました。簡単に申し込みをすることができましたし、これまでの情報から(元々口座を持って数年)判断されたのか、殆ど審査がなかったレベルでした。

9みずほ銀行カードローン

- 上限金利14.0%!銀行系の中でもかなり低金利

- 住宅ローンとセットで利用するとさらに引き下げ

- キャッシュカードで利用可能

- 来店不要で申し込める

みずほ銀行カードローンは、お手持ちのみずほ銀行のキャッシュカードで利用することができます。家族や周囲の人にバレるのが心配な方におすすめです。

また、みずほ銀行カードローンの借入金利は2.0~14.0%になっています。さらにみずほ銀行の住宅ローンを利用している方は、金利が年間0.5%引き下げされます。

カードローン契約時にみずほ銀行で住宅ローンをご利用いただいている方は、「みずほ銀行カードローン」の店頭表示の基準金利から金利を年0.5%引き下げさせていただきます。

金利が引き下げられると年1.5〜13.5%になります。金利が0.5%下がるだけでも、数千円〜数万円ほどお得になるため、少しでも利息を抑えたい方にぴったりです。

みずほ銀行のカードローンは、ネットからなら24時間申込可能。さらに、来店や郵便なしで申込を完結できます。

このカードローンの良い点

- 銀行系の中でもかなり低金利

- 住宅ローンと併用で金利引き下げ

- 来店しなくても申し込める

このカードローンの悪い点

- 土日は審査に対応していない

- みずほ銀行の口座がないと日数がかかる

| 上限金利(実質年率) | 14.0% |

| 下限金利(実質年率) | 2.0% |

| 借入限度額 | 800万円 |

| 審査スピード | みずほ銀行ウェブサイト参照 |

| 融資スピード | みずほ銀行ウェブサイト参照 |

| 無利息期間 | ー |

| Web完結 | ー |

みずほ銀行カードローンの口コミ・評判

10セブン銀行カードローン

- 上限金利14.5%で借り入れ可能

- 全国にあるセブン銀行ATMを24時間利用OK

- セブン銀行ATMの借り入れ・返済手数料0円

- 申し込みから融資までWeb完結

セブン銀行カードローンは、金利が年12.0〜15.0%の低金利なカードローンです。

申し込みから融資までWebで完結できるのも魅力。さらにアプリを入れておけば、キャッシュカードが届く前に取引を始められます。

このカードローンの良い点

- 上限金利が低め

- セブン銀行ATMの手数料無料

- カードの到着前に借入できる

このカードローンの悪い点

- 下限金利が高め

- 利用には口座開設が必要

| 上限金利(実質年率) | 15.0% |

| 下限金利(実質年率) | 12.0% |

| 借入限度額 | 300万円 |

| 審査スピード | 最短翌日 |

| 融資スピード | 最短翌日 |

| 無利息期間 | ー |

| Web完結 | 可能 |

セブン銀行カードローンの口コミ・評判

- 30代/男性/会社員(介護)【満足度:★★★★★】敷居が高くなく、抵抗感が少ない。間口を広くしている印象が強いので、申し込むことに抵抗がない。まあ、駄目ならそれでも仕方ないなと思えた。 かなりスムーズだった。本当に審査しているのかと疑問に思うほど、簡単で時間もかからなかった。

- 40代/女性/会社員(事務員)【満足度:★★★★☆】セブン銀行のカードローンは全国のセブンイレブンやセブン銀行が設置しているATMから簡単に借り入れや返済が出来る。アプリも見やすく使いやすいので簡単に利用できます。

- 40代/男性/会社員(建築業)【満足度:★★★☆☆】思っていたよりも金利が高かったので気軽には借入出来ないですが、申し込みをした翌日には融資を受ける事が出来たので、審査は非常にスピーディーでした。

- 20代/男性/バイト(情報通信)【満足度:★★★★☆】他社のカードローンもいくつか利用しましたが、セブン銀行カードローンは手数料無料でなおかつセブンイレブンの店舗数も全国的に多いため非常に利用しやすいのが大きなメリットだと感じました。

- 40代/男性/会社員(管理)【満足度:★★★☆☆】審査結果や、融資まで迅速でした。金利は普通です。他業者と比べて突出した特徴はありません。その分、無難に利用できると言えます。

11千葉銀行カードローン

- 口座があればWeb完結可能

- パート・アルバイトでも申し込める

- 月2,000円からの返済で負担が少ない

- 借入できるか10秒で診断してくれる

千葉銀行カードローンは、すでに千葉銀行の口座をお持ちの方であれば、来店や郵送不要で全てWebで申し込みから契約まで完結できます。さらに契約と同時に入金することも可能です。

毎月2,000円からの自動返済も可能なので、返済し忘れの心配もありません。

収入が安定していれば、パートやアルバイトの方でも申し込みすることができます。カードローンへ申し込むハードルが高くないのは嬉しいですね。

4項目を答えるだけで借入可能か診断してくれる「10秒クイック診断」もあるので、不安な方は申し込みする前に確認してみるのもいいでしょう。

このカードローンの良い点

- パート・アルバイトでも申し込める

- 月2,000円から返済できる

- 借入シミュレーターがある

このカードローンの悪い点

- 口座がないとWeb申し込みできない

- 無利息期間はなし

| 上限金利(実質年率) | 14.8% |

| 下限金利(実質年率) | 1.4% |

| 借入限度額 | 800万円 |

| 審査スピード | 最短翌営業日 |

| 融資スピード | ー |

| 無利息期間 | ー |

| Web完結 | ー |

千葉銀行カードローンの口コミ・評判

- 30代/男性/会社員(営業)【満足度★★★★☆】審査前に10秒クイック診断で簡易的にですが融資可能かどうかが分かるので、安心して申し込みをすることができてよかったです。

- 60代/男性/会社員(事務)【満足度★★★★★】金利が年1.4%からと低めで、最大800万円までの融資が可能です。申し込みはWebから簡単にでき、返済も月2,000円からと少額で始められます。ただし、即日融資には対応していないので、急ぎの方は他のカードローンを検討した方が良いでしょう。

- 40代/男性/会社員(事務)【満足度★★★★★】返済は毎月1日に自動的に行われるので、返済漏れが生じにくくなっています。地方銀行ではありますが、ホームページも分かりやすく、項目も充実していましたので、安心感を持って利用することができました

12みんなの銀行カードローン

- 上限金利が年14.5%

- 申し込み・借り入れ・返済が全てスマホで完結

- 最短即日で審査結果がわかる

- 利用可能額や返済額などアプリで管理

みんなの銀行とは、2019年に創設された新しいネット銀行。口座を開設すれば、貯金・送金・支払い・明細管理など様々なサービスを利用できるようになります。

手続きが全てスマホで完結できるのも魅力です。Webで口座開設とカードローンを申し込んだら最短即日で審査結果が分かります。

最大1,000万円まで借りられるので、大きな出費がある人にもおすすめ。お金の使い道も自由なため、医療費や引越し代など様々な費用に充てられます。

審査を待っている間にアプリを入れておけば、借入がスムーズにできますよ。利用可能額や返済額などもアプリで管理可能です。

このカードローンの良い点

- 上限金利が銀行カードローンの中でも低い

- 最大1,000万円まで借りられる

- 審査結果が最短でその日に分かる

このカードローンの悪い点

- 口座開設する必要がある

- 無利息期間はなし

| 上限金利(実質年率) | 14.5% |

| 下限金利(実質年率) | 1.5% |

| 借入限度額 | 1,000万円 |

| 審査スピード | 最短即日 |

| 融資スピード | ー |

| 無利息期間 | ー |

| Web完結 | 可能 |

13ORIX MONEY(オリックスマネー)

- カードレスで借入可能

- 最短60分で審査完了

- 申し込みはWebで完結できる

- パート・アルバイトでも申し込める

オリックスマネーは、インターネットから申し込み可能でWeb上で借入まで完了できるカードローンです。

オンライン上で書類提出を行った場合は、最短60分で審査が完了し、スマホを使って最短即日融資を受けることができます。

一般的なカードローンとは異なり、カードレスにて利用することが可能なため契約完了後、郵送物が送られてくることはありません。

家族や周囲の人にバレたくないと考えているなら、検討してみるべきカードローンといえるでしょう。

スマホで借入・返済を行う場合セブン銀行ATMのみしか対応していませんので注意しましょう。

このカードの良い点

- カードレスで利用できる

- 申込から融資までが早い

- 提携ATMが多い

このカードの悪い点

- 個人事業主は50万円までしか借りられない

- スマホATMはセブン銀行ATMのみ

| 上限金利(実質年率) | 17.8% |

| 下限金利(実質年率) | 1.5% |

| 借入限度額 | 800万円 |

| 審査スピード | 最短60分 |

| 融資スピード | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

ORIX MONEYの口コミ・評判

- 20代/女性/会社員(金融)【満足度:★★★★★】即日審査が可能なので、急いでいる時に助かりました。セブン銀行のATMをよく利用するので、いつでも使えて便利ですね。また優待特典の質も高いです。

- 30代/男性/会社員(営業)【満足度:★★★★☆】審査に少し時間がかかりましたが、ネットで申し込みを完結することができ、他社と比較すると金利が低くおおむね満足しています。

- 30代/男性/会社員(IT)【満足度:★★★★☆】主要なコンビニエンスストアで借入および返済の手続きができるから、時間に余裕がないという方に対しても手厚いサービスを行っています。

- 40代/男性/会社員(事務)【満足度:★★★★★】返済プランが比較的明確でわかりやすいのであまり懸念を抱かずに利用し返済できる良さがあります。サポートも整っておりこちらの質問に丁寧な回答をしてくれるので助かります。

- 30代/男性/会社員(ネットワークエンジニア)【満足度:★★★★☆】担保・保証人については原則不要となっていて、審査については支払いできる力がしっかりとあり細かな情報を提出していれば無難に通ることは可能であります。 また、WEBのみで完結できるというのも助かるところで借入れ・返済共にスマホから可能です。

14auじぶん銀行カードローン

- au IDがあれば最大年0.5%の金利優遇

- 借り換えなら金利が年0.98〜12.5% ※

- 提携ATMの手数料無料

- 返済は毎月1,000円〜

auじぶん銀行カードローンは、特に借り換えコースがお得な低金利カードローン。年0.98〜12.5%で利用できます。※

さらに、提携ATMがいつでも手数料無料。セブン銀行・三菱UFJ銀行・ローソン銀行などが対象です。

返済額は残高によって変動しますが、最低1,000円にできるので、無理なくお金を返していけるでしょう。

このカードローンの良い点

- 金利優遇あり

- 最低1,000円から返済できる

- 手数料無料の提携ATMが多い

- パート・バイトも申し込み可能

このカードローンの悪い点

- 銀行カードローンの中では金利が高め

| 金利(実質年率) | 通常:年1.48%~17.5% 誰でもコース:年1.38%~17.4% 借り換えコース:年0.98%~12.5% ※ |

| 限度額 | 最大800万円 |

| 審査期間 | 最短即日 |

| 融資スピード | 最短即日 |

| ご利用対象 |

|

| 返済方式 | ー |

| 遅延損害金 | 年18% |

| 返済期間・回数 | 1年ごとの自動更新 |

| 必要書類 | 運転免許証/健康保険証/収入証明書 |

| 保証人 | 不要 |

15レイク

- 最大180日間の無利息サービスあり!※2

※Webで申込むと60日間無利息 。お借入れ額5万円まで180日間無利息

- Webで最短25分融資も可能

- スマホアプリからも借入できる

- 来店不要!郵送物なしで安心

レイクの最大の特徴は、はじめてご利用の方は最大180日間無利息期間の特典※2があることです。※Webで申込むと60日間無利息 。お借入れ額5万円まで180日間無利息

消費者金融として、利息0円期間はレイクがかなりの長さを誇っています。

他社で10万円を金利18%で180日後に一括返済する場合は…

以上のように計算するので8,876円が利息分となりますが、レイクでは、10万円のうち半分の5万円は利息が0円なので、利息の返済額も半分にすることができます。

このカードローンの良い点

- 無利息サービスが選べる

- スマホアプリから借入できる

- 郵送物なしで知られにくい

このカードローンの悪い点

- 限度額が低め

- 銀行系と比較して金利が高め

| 金利(実質年率) | 4.5~18.0% |

| 限度額 | 500万円 |

| 審査期間 | 最短15秒 |

| 融資スピード | Webで最短25分 最短即日融資も可能※1 |

| ご利用対象 |

|

| 返済方式 | 残高スライドリボルビング/元利定額リボルビング |

| 遅延損害金 | 年率20.0% |

| 返済期間・回数 | 最長5年・最大60回数 |

| 必要書類 | 運転免許証/収入証明(契約額に応じて、新生銀行フィナンシャルが必要とする場合) |

| 保証人 | 不要 |

商号:新生フィナンシャル株式会社/貸金業登録番号:関東財務局長(10) 第01024号

16東京スター銀行カードローン

- 金利が年1.5〜14.6%

- 契約から30日間無利息

- 限度額は最大1,000万円

- 返済は月々2,000円〜

東京スター銀行カードローン「スターカードローンα」は、年1.5〜14.6%で融資してもらえる低金利なカードローンです。

また、自動融資も可能。公共料金や税金などの口座引き落としや提携している金融機関などから出金する時、もし口座残高が不足していた場合、不足分が自動で融資されます。

残高によっては月々2,000円からの返済もできるので、あまり収入が安定していない方でも安心です。

パートやアルバイトの方でも申し込みできますよ。

このカードローンの良い点

- 無利息サービスあり

- 金利が低め

- 自動融資サービスが便利

- 月々2,000円からの返済も可能

このカードローンの悪い点

- 口座開設が必須

| 金利(実質年率) | 1.5~14.6% |

| 限度額 | 1,000万円 |

| 審査期間 | – |

| 融資スピード | – |

| ご利用対象 |

|

| 返済方式 | 残高スライドリボルビング |

| 遅延損害金 | 1.5~14.6% |

| 返済期間・回数 | 1年ごとの自動更新 |

| 必要書類 | 運転免許証/健康保険証/収入証明書 |

| 保証人 | 不要 |

東京スター銀行カードローンの口コミ・評判

- 40代/男性/会社員(IT)【満足度:★★★☆☆】前職の給料口座の指定が東京スター銀行だったため、こちらのカードも作成しました。カード申込はインターネットから可能で非常にスムーズにできました。

- 40代/男性/会社員(事務)【満足度:★★★★☆】申し込みに必要な手続きがそれほど煩雑でなくスムーズに融資を受けることができましたし、金利もそれほど高くなく経済的にも安心して利用でき良いです。

- 20代/男性/会社員(事務職)【満足度:★★★★☆】東京スター銀行カードローンを利用して良かった点は、好きなタイミングで借り入れができ、インターネット上で手続きが簡単に完了することができるのがとても利用しやすかったです。

- 40代/男性/会社員(営業)【満足度:★★★★☆】希望の額借入できて対応がよくて、初めてで不安いっぱいでしたが優しく教えてくれれて安心できました。丁寧に応対してくれて感謝しています。

- 30代/女性/会社員(金融)【満足度:★★☆☆☆】全ての手続きが来店の必要なくインターネットでできるのが便利だと思いました。

17住信SBIネット銀行カードローン

- 金利は年2.49〜14.79%

- 条件を満たせば金利の引き下げが可能

- 最短60分で仮審査完了

- 提携ATMなら借入も返済も手数料0円

住信SBIネット銀行カードローンは、金利が年2.49〜14.79%の低金利カードローンです。さらに、以下の条件を満たせば、金利を引き下げてもらえます。

| 条件 | 引き下がる金利 |

| 1,SBI証券口座保有登録済み | ー0.5% |

| 2,住信SBIネット銀行の住宅ローン残高がある | ー0.5% |

| 3,ミライノカード(JCB)を所有し、かつ住信SBIネット銀行を引き落とし口座に設定している | ー0.1% |

上記のいずれかを満たせば、金利が引き下げとなります。また、1、3もしくは2、3の両方を満たしているとー0.6%の引き下げです。

また、セブン銀行やローソン銀行などの提携ATMなら、借入も返済も手数料0円で利用できます。

このカードローンの良い点

- 金利を引き下げられる可能性がある

- 限度額が高め

- 上限金利が15.0%未満

このカードローンの悪い点

- 住信SBIネット銀行の口座がないと利用できない

- 銀行系と比較して金利が高め

| 金利(実質年率) | 2.49~14.79% |

| 限度額 | 1,000万円 |

| 審査期間 | ー |

| 融資スピード | ー |

| ご利用対象 |

|

| 返済方式 | 残高スライド式 |

| 遅延損害金 | 年率20.0% |

| 返済期間・回数 | 1年後に自動更新 |

| 必要書類 | 本人確認書類/収入証明書 |

| 保証人 | 不要 |

18PayPay銀行カードローン

- 金利は年1.59〜18.0%

- 初回のみ30日間の無利息期間

- 主婦やバイトも申し込みOK

- 毎月1,000円から無理なく返済可能

PayPay銀行カードローンは、金利が年1.59〜18.0%の低金利カードローン。上限金利は平均的ですが、下限金利が低めなので高額融資を希望する方におすすめです。

また、残高によっては毎月1,000円から返済することも可能。家計の収支を圧迫することなくお金を返していけます。

このカードローンの良い点

- 無利息期間がある

- 下限金利が低め

- 限度額が大きい

このカードローンの悪い点

- 住信SBIネット銀行の口座がないと利用できない

- 銀行系と比較して金利が高め

| 金利(実質年率) | 1.59~18.0% |

| 限度額 | 1,000万円 |

| 審査期間 | ー |

| 融資スピード | ー |

| ご利用対象 |

|

| 返済方式 | 残高スライド元利定額返済方式 |

| 遅延損害金 | 年率20.0% |

| 返済期間・回数 | 3年後に自動更新 |

| 必要書類 | 本人確認書類/収入証明書 |

| 保証人 | 不要 |

19JCB CARD LOAN FAITH

- 金利は年4.40〜12.50%

- 最短即日で審査結果がわかる

- 対象のATMが月3回まで手数料無料

- Web入会限定!最大2.5ヶ月分の利息をキャッシュバック

JCB CARD LOAN FAITHは、クレジットカードでお馴染みのJCBが提供しているカードローン。金利が年4.40〜12.50%とかなり低めです。

また、ゆうちょ銀行・セブン銀行・ローソン銀行など、対象のATMが月3回まで手数料無料。なるべく余分なコストを浮かせたい人におすすめです。

このカードローンの良い点

- 上限金利が12.50%と低い!

- 最短で即日に審査が完了

- 原則として電話の在籍確認なし

このカードローンの悪い点

- 月3回しかATMが無料にならない

- 限度額が小さめ

| 上限金利(実質年率) | 12.50% |

| 下限金利(実質年率) | 4.40% |

| 借入限度額 | 500万円 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | 最大2.5ヶ月分 |

| Web完結 | ◯ |

カードローン低金利ランキング【上限金利を比較】

当サイトでは各金融機関が提供しているカードローンのうち、どのカードローンの金利が低いのか調査し、上限金利が低い順にランキングを作成しました。

| 順位 | カードローン | 上限金利 (実質年率) | 申し込み |

| 1 | みずほ銀行 カードローン | 14.0% | |

| 2 | 三井住友銀行 カードローン | 年14.5% | |

| 2 | 楽天銀行 スーパーローン | 14.5% | |

| 2 | みんなの銀行 カードローン  | 14.5% | |

| 5 | 三菱UFJ銀行 カードローン 「バンクイック」 | 年14.6% | |

| 6 | 千葉銀行 カードローン | 14.8% | |

| 7 | セブン銀行 カードローン | 15.0% | |

| 8 | プロミス | 17.8% | |

| 8 | ORIX MONEY | 17.8% | |

| 10 | アコム | 18.0% | |

| 10 | SMBCモビット | 18.0% | |

| 10 | アイフル | 18.0% | |

| 10 | レイク | 18.0% |

最も上限金利が低かったのは、みずほ銀行カードローンで年14.0%でした。

2位以降のカードローンも金利が低めなので、上記のランキングをぜひ参考にしてみてください。

カードローンを低金利で利用するためのコツ

カードローンの金利を下げるには、主に次のような方法があります。

- 無利息サービスを利用する

- 利用限度枠を増額申請する

- おまとめローンを利用する

- 低金利のカードローンに借り換えする

- 金利引き下げの交渉をする

- できるだけ短期間で返済する

- 金利引き下げの通知が来るのを待つ

1無利息サービスを利用する

多くのカードローンでは、一定期間の無利息サービスを実施しています。そのサービスを利用すれば、金利を下げられます。

まずは無利息サービスを実施しているカードローン会社から申し込みを検討してみてましょう!

● 無利息期間があるカードローン一覧

下記の表では、大手カードローンの無利息期間を比較してみました。

| カードローン会社 | 無利息期間 |

| プロミス | 最大30日間 |

| アコム | 最大30日間 |

| アイフル | 最大30日間 |

| レイク | 最大180日間※ |

各カードローン会社ごとに、無利息サービス期間の長さは異なります。無利息期間中は元金のみを返済すればOK。

各社の「無利息期間の開始日」や「適用条件」を必ず確認しましょう。無駄な支払いを避けたい方は、積極的に利用してみてください。

主に消費者金融カードローンが行っている、お得なサービスです。

2利用限度枠を増額申請する

会社によって傾向は異なりますが、カードローンは利用限度枠が多ければ多いほど金利が下がっていくのが一般的です。そのため、利用しているカードローンの利用限度枠を増額すれば、金利が下がり利息が減ります。

ただし利用限度枠を増額するには再度、審査が必要です。収入やこれまでの利用額、遅滞の有無などを総合的にチェックされます。

増額申請の審査に通らなければ、半年ほど待ってから申請してみてください。

3おまとめローンを利用する

金利を下げるには、おまとめローンを利用するのも一つの方法です。おまとめローンは、複数の借り入れを一本化することで、借入を整理する方法です。

一般的に、融資を受ける際には借り入れ金額が大きくなるほどに、利息が小さくなる傾向があります。そのため、一つの業者に融資をまとめることで借入金額が大きくなり、金利が低くなる可能性が高いです。

特に、複数社から借入をしており、借入総額が100万円以上ある人は、おまとめローンで金利を減らせることがあります。貸金業法によって100万円以上を借入している人の上限金利は年15.0%と定められているためです。※参照:上限金利について|日本貸金業協会

現在複数業者から借入している場合には、消費者金融におまとめローンを利用できないか問い合わせてみるのもいいでしょう。

ちなみに、おまとめローンは総量規制の対象外のため、借入をまとめた金額が年収の3分の1を超えてしまっても問題なく利用できる可能性があります。

さらに、おまとめローンは返済日を月1日のみにできる利点もあり、何度も返済するのが面倒なときにも利用価値があります。

このようにおまとめローンにはメリットが多いですが、必ず金利が下がるわけではない点には注意が必要です。おまとめローンの金利は審査結果で決定されるため、現在借り入れしている業者の金利より高くなることもあり得ます。

そのため、審査結果が出たら慎重に金利を比較し、安くなることを確認してからおまとめローンを利用するといいでしょう。

4低金利のカードローンに借り換えする

現在利用中のカードローンよりも、金利が安いカードローンに借り換えができるなら、そちらを利用するのも一つの方法です。

カードローンの金利は3~18%程度ですが、具体的には金利は審査によって決まり、業者によってバラバラです。そのため、別の業者に乗り換えることで、より低い金利での借り入れが可能になることがあります。

| 100万円を18.0%で1年かけて返済 | 100万円を年15.0%で1年かけて返済 |

| 毎月の返済額:91,679円 | 毎月の返済額:90,258円 |

| 利息:100,148円 | 利息:83,096円 |

| 総額:1,100,148円 | 総額:1,083,096円 |

金利が3%低くなるだけでも、1年で約2万円ほど利息を浮かせられることが分かります。

現在利用中の業者よりも安い金利の業者があれば、借り換えを検討してもいいでしょう。もちろん新規で審査を受ける必要があり、審査に通らなければ借り換えできない点には注意が必要です。

また、審査に通ったとしても、新たなカードローン業者の方が金利が安いとは限らない点にも注意が必要です。ホームページ上に記載されている最低金利が非常に低かったとしても、実際に適用される金利は審査結果が届くまでは不透明です。

過去に滞納履歴があったり、総量規制に引っかかったりする場合には、審査に通らない可能性があります。

5金利引き下げの交渉をする

カードローンの金利は、引き下げ交渉により下がることがあります。借入開始から現在までの返済実績によっては、優良顧客と見なされ優遇される可能性があるのです。

そのため、返済実績がそれなりに長い場合には、カードローン業者に問い合わせ交渉してみるのもいいでしょう。

ただ、返済が滞りがちな場合でも、絶対に金利の引き下げができないわけではないので交渉する価値があります。業者側からすれば、回収できなくなるよりは、金利を下げてでも返済してもらったほうがいいからです。

利用者の自己破産等や任意整理等で貸したお金が回収できなくなるよりは、金利を下げての返済を許可したほうがいいという考え方です。

6できるだけ短期間で返済する

できるだけ早く返済してしまうのも、支払う利息を減らす方法です。一般的に消費者金融では、借入額に応じて毎月の返済金額が決まります。

しかし、余裕がある時には月々の最低金額よりも多く返済したり、一括で全額を返済したりすることも、こちらから申し込み可能なことが多いです。

そのため、もしもお金に余裕がある状況になったら、生活を圧迫しない範囲でお金を返すことをおすすめします。借入金額が少ないほど当然利息も小さくなりますし、全て返済してしまえばそれ以降は利息を取られることもないからです。

年12.0%で借りている200万円を5年かけて返済する場合と10年かけて返済する場合を比較してみましょう。

| 200万円を12.0%で5年かけて返済 | 200万円を年12.0%で10年かけて返済 |

| 毎月の返済額:44,488 | 毎月の返済額:28,694円 |

| 利息:669,280円 | 利息:1,443,280円 |

| 総額:2,669,280円 | 総額:3,443,280円 |

返済期間が5年延びると、利息は約2倍となっておおよそ77万円も増えることが分かります。かなり勿体無いため、毎月の返済額を増やしたり、繰り上げ返済をしたりして、1年でも早く完済をするのがおすすめです。

返済すると手元の現金が少なくなるため、感覚的には返済をしたくないかもしれません。しかし、長期的に見れば高い利息を払う必要がなくなり、賢い選択と言えます。

返済できるのであれば、一気に返してしまうのが、金利を下げる最善の方法となるでしょう。

7金利引き下げの通知が来るのを待つ

こちらから連絡して交渉しなくとも、向こうから金利引き下げの連絡が来ることもあります。返済に滞りがなく、利用状況に問題がない場合に、引き下げ対象になるのです。

返済に遅れることなく毎月きちんと対応し、向こうから金利引き下げの通知が来るのを待つのも一つの方法です。

引き下げの連絡が来るのは、消費者金融業者から見て優良と言える利用者のみです。普段から悪い印象を与えないよう心掛けましょう。

カードローンの金利とは|相場と計算方法を解説

次にカードローンの金利の簡単な計算方法と、法律で決められているルールについて紹介します。

利息の面倒な計算などで混乱しがちな方は、ぜひ一度目を通してみてください。

カードローンの金利・計算方法とは?

カードローンを利用すると、利用者の希望に応じておよそ10万〜1,000万円程度の融資を受けることができます。金利とは、この融資を受けた額に追加して支払う利息の割合のことです。

たとえば「100万円を10%の金利(実質年率)で1年(365日間、うるう年は366日間)かけて返済する」と、次のような計算になります。

ここでは利息として10万円を支払う必要がある、ということです。

今度は、「100万円を1%の金利(実質年率)で1年(365日間)かけて返済する」と以下のような計算になります。

金利が10%→1%となることで、利息として支払う金額も10分の1になることがわかります。

カードローンの金利の比較方法

日本では、利息制限法と出資法に基づき、金利について次のようなことが定められています。

法律上、融資の際に金利として設定できる利率には上限があり、このことを「上限金利」といいます。つまりカードローンの金利をみる時は、上限よりもどのくらい低金利か?をチェックしましょう。

上限金利は利息制限法の水準(貸付額に応じ15%~20%)となります。なお、利息制限法の上限金利を超える金利帯での貸付けは民事上無効で、行政処分の対象にもなります。出資法の上限金利を超える金利帯での貸付けは、刑事罰の対象です。

引用元:貸金業法のキホン:金融庁

カードローン金利の相場は?

会社にもよっても多少の差はありますが、融資の額が10万円ほどであれば金利は18%が一般的な数字になります。

もしも10万円を借りたときの金利が、年18%よりも少なければ「そのカードローンは低金利である」と言っていいでしょう。

しかし、検索しても年18%以下の低金利というのはめずらしく、金融機関は各種ポイント制や利息0円キャンペーンなどで実質年率を引き下げていることが多いです。

低金利カードローンの選び方

低金利カードローンを選ぶ際は、以下4つのポイントを確認しましょう。

- 上限金利

- 審査・融資までの時間

- 返済方法

- キャンペーン

金利(実質年率)の低いカードローン会社は、いくつかあります。ですが、金利だけを比較して選ぶと「失敗したかもしれない…」と後悔するかもしれません。

一つずつ比較すべきポイントについて詳しく紹介しているので、ぜひ参考にしてみてください。

上限金利

まずは、金利を比較する際のポイントについて紹介します。できるだけ低金利でお金を借りたい方は、上限金利をチェックするべきです。

そのため、下限金利の低さを比較するのは得策ではありません。長期的に返済と借入を繰り返すことで、徐々に適用される金利が低くなるケースが一般的です。

本記事でおすすめしている低金利カードローンの上限金利を比較してみましょう。

| 金利(実質年率) | 低金利カードローン |

| 14.0% | みずほ銀行カードローン |

| 14.5% | 三井住友銀行カードローン 楽天銀行スーパーローン |

| 年14.6% | 三菱UFJ銀行カードローン バンクイック 横浜銀行カードローン 東京スター銀行カードローン |

| 14.79% | 住信SBIネット銀行カードローン |

| 14.8% | 千葉銀行カードローン |

| 15.0% | 三井住友カード カードローン |

| 17.8% | プロミス ORIX MONEY |

| 18.0% | アコム SMBCモビット アイフル レイク |

少しでも低金利でお金を借りたい方は、上記の表を参考にしてみてください。

はじめてカードローンを利用する方は、必ず上限金利を比較しましょう。

審査・融資までの時間

続いて、審査・融資までの時間を比較していきます。

カードローン会社によってお金を借りられるまでのスピードは異なるので「自分がいつまでにお金を調達する必要があるのか」検討しましょう。

銀行カードローンは、審査フローの中に「警視庁データベースへの照会」が含まれています。早くても3~4日程度の時間がかかってしまうため、すぐにお金が必要な方にはおすすめしません。

一方、消費者金融カードローンの多くが「即日融資」に対応しています。当日中や翌日までにお金が必要な方にとって最適なカードローンです。

| カードローン名 | 融資時間 |

| 三井住友カード カードローン | 最短5分で お借入可能※1 |

| プロミス | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| アイフル | 最短20分 |

| レイク | Web申し込みなら 最短25分※2 |

銀行カードローンを利用する場合、余裕をもって申し込むと良いでしょう。

返済方法

複数のカードローン会社で迷っている方は、返済方法を確認しましょう。各カードローン会社の返済方法には、若干の違いがあります。

たとえば、振り込みでの返済を希望する場合、対応金融機関はさまざまです。「○○銀行から振り込む場合は手数料無料」のようなサービスもあります。

また、コンビニ・店舗ATMで返済する場合「自宅の近くに返済場所があるか」や「専用カードがなくでも返済可能か」などをチェックしましょう。

お手軽な返済方法を選ぶと、長期的な返済でも苦になりません。

キャンペーン

カードローン会社によっては、お得なキャンペーンを実施している可能性があります。

- 無利息期間サービス

- 金利引き下げキャンペーン

- 自社ポイントのプレゼント

上記のような内容が一般的です。無利息期間サービスは、消費者金融カードローンが実施している傾向にあります。

たとえば「30日間の無利息期間キャンペーン」を利用した場合、30日以内に完済すれば、利息0円でお金を借りられます。

その他キャンペーンにもお得な内容が豊富にあるので、カードローン会社を選ぶ際にチェックしてみてください。

複数社で迷っている方は、キャンペーン内容のお得さで選ぶのも一つの手です。

低金利カードローンに関するよくある質問

カードローンの金利を下げる方法には次のようなものがあります。

・無利息サービスを利用する

・利用限度枠を増額申請する

・おまとめローンを利用する

・低金利のカードローンに借り換えする

・金利引き下げの交渉をする

・できるだけ短期間で返済する

・金利引き下げの通知が来るのを待つ

本記事で紹介している低金利カードローンのランキングは以下の通りです。上限金利を比較しました。

- みずほ銀行カードローン:年14.0%

- 三井住友銀行カードローン/楽天銀行スーパーローン:年14.5%

- 三菱UFJ銀行カードローン バンクイック/横浜銀行カードローン/東京スター銀行カードローン:年14.6%

カードローンの借り換えならみずほ銀行カードローンがおすすめです。

上限金利が年14.0%なので、ほとんどの方が低金利で借り換えられるでしょう。また、みずほ銀行の住宅ローンを利用している方なら、さらに年0.5%も金利が引き下げとなります。

上限金利も800万円と高額なので、まだまだ返済が残っている方にもおすすめです。

まとめ

この記事では、低金利カードローンについて紹介しました。

金利を安く抑えるなら、上限金利に着目して低金利カードローンに申し込むのがおすすめです。

また、無利息期間のあるカードローンを利用したり、利用日数によって金利を下げてもらったり、繰上げ返済をして借入期間を短くしたりするのも有効な手段と言えます。

ぜひこの記事を参考に、オトクな低金利カードローンに申し込んでみてくださいね。

人材派遣会社17年経営したのち、保険代理店に転身後16年従事、2級FP技能士・トータルライフコンサルタント・MDRT成績資格会員2度取得。ファイナンシャルプランナーとしてライフプランニングや家計診断を通して老後資金の対策、節約術などを提案。また自らのがん闘病経験をふまえた生きる応援・備えるべき保障の大切さを伝えている。

大学卒業後、大手保険会社に入社し4年間生命保険・損害保険の営業職を経験。保険代理店へ転職後、副業として親子向けのマネーセミナーをスタート。2017年にはじんFP事務所を開業し、数字が苦手な女性起業家を専門に「家計」と「事業」2つのマネーサポートを行なっている。マネーセミナーや個別相談、日経WOMAN公式アンバサダーも務めており、一人ひとりに寄り添ったファイナンシャルプランナーとして活動中。著書「私たちの「お金の使い方・貯め方」教えて下さい」ではお金の失敗の実例を踏まえながら、賢いお金の使い方や国の制度を理解することができる。

![]()

カードローンのぜんぶ編集部

カードローンのぜんぶは、株式会社ほけんのぜんぶが運営するクレジットカード・FX・カードローンなど、暮らしのお金にまつわる情報を発信する比較メディアです。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります