30代におすすめの医療保険!失敗しない選び方を男女別に解説

30代になると、仕事や家庭での責任が増え始め、生活においてさまざまな変化が生じます。この時期は男性も女性も医療保険の加入率が非常に高く、9割以上※の方が加入しています。

しかし、「30代は具体的にどのようなリスクに備えるべきなのだろうか」と悩んでいる方もいらっしゃるのではないでしょうか。

そこで本記事では、30代が備えるべきリスクとともに、医療保険のおすすめの選び方について徹底解説します。

30代の医療保険に関するまとめ

- 30代はがんや生活習慣病にかかる確率が徐々に上がってくる年代であるため、予期せぬ入院や通院に備えて医療保険に加入することが重要です。

- 30代は比較的安い保険料で加入でき、選べる保険の種類も多いので早いうちに加入しておきましょう。

- ただし、ひとくちに30代と言っても独身・既婚者などライフスタイルによって最適な医療保険は異なります。

- 自分に合った医療保険に加入するためには、保険相談窓口でプロに相談するのがおすすめです。

- 保険相談窓口「ほけんのぜんぶ」では、40社以上の保険商品から専門家があなたに最適な保険をご提案!相談料は何度でも無料です。

この記事は5分程度で読めます。

こちらの記事も読まれています

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会や厚生労働省等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツはほけんのぜんぶが管理しています。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

募集文書等の表示に係るガイドライン

生命保険商品に関する適正表示ガイドライン

第三分野商品(疾病または介護を支払事由とする商品)に関するガイドライン

広告等に関するガイドライン

目次

30代に医療保険がおすすめな理由とは

30代の男性・女性にとって、医療保険は将来の健康リスクに対する備えとして重要です。病気やケガの発生は予測できないものであり、経済的な負担を軽減するために備えることは賢明です。

ポイント

とはいえ、「30代の健康リスクはどれほどのものかよく分かっていない」という方もいらっしゃるでしょう。そこで、以下の表に性別・年齢別の入院受療率をまとめました。

調査をおこなった特定の時点で、人口10万人あたりでどれだけの人が全国の医療施設で医療を受けているかを示すものです

| 性別・年齢別にみた入院受療率(人口10万人対) | ||

| 年齢 | 男性 | 女性 |

| 30〜34歳 | 165 | 331 |

| 35〜39歳 | 215 | 301 |

| 40〜44歳 | 278 | 267 |

| 50〜54歳 | 551 | 404 |

| 60〜64歳 | 1.064 | 730 |

| 70〜74歳 | 1,797 | 1,318 |

| 80〜84歳 | 3,440 | 3,088 |

※参照:厚生労働省「患者調査 令和2年度」(p.9)より

以上のことからわかるように、30代男女は40代・50代以上の年齢層と比較して10万人対の入院受療率は低いです。さらに女性よりも男性の方が受療率は低く、1.5倍から2倍近くの差があります。

30代は健康状態が良い傾向にある時期ですが、将来的には体調が変わる可能性も。健康状態が良く若いうちに加入すれば、保険料を安く抑えられます。

また、保険料の支払いを長期間に分散することで、将来的な経済的な負担を軽減することも可能です。

特に世帯主やひとり親家庭など、個人の収入が家計全体に大きな影響を及ぼす方にとっては、医療保険は重要な存在となるでしょう。

一方で、独身の方や世帯主に扶養されている方は、個人が感じるリスクに基づいて医療保険の必要性が異なります。自身のライフスタイルや将来の予定に合わせて保険の選択を検討することが大切です。

\プロがあなたに最適な保険を提案!/

30代で医療保険が必要な人・不要な人

30代で医療保険が必要な人

30代で医療保険が必要な人は、「急な医療費の支払いが発生した場合、家計に影響がある人」です。現状における貯蓄(貯金)が少ない方や、手厚い保障を受けたいと考えている方も該当します。

万が一入院や手術が必要になった場合、病気の種類や入院期間にもよりますが、1回の入院で公的医療保険制度を利用した場合でも平均10~20万円はかかります。 ※参考:生命保険文化センター「令和4年度 生活保障に関する調査」(P58)

公的医療保険制度を利用しても10万円を超えると聞くと、意外と高額になると感じるのではないでしょうか。

また、「手厚い保障」を受けたい人も医療保険に加入する価値があります。

公的医療保険制度対象外の項目

- 個室の利用料

- 食費

- 保険外の薬や診療

- 通院にかかる交通費 など

入院した時に手厚い保障を受けたい人や、入院生活を快適にしたい人は、公的保険に加えて医療保険に加入しておくと自己負担分の金額をカバーできます。

\プロがあなたに最適な保険を提案!/

30代で医療保険が不要な人

医療保険が不要な人は、必要な人と真逆の人で、現状使用しても構わないと思える貯金が十分にある人であれば、医療保険は必ずしも必要ではないでしょう。

先述したとおり、公的医療保険制度を加味しても1回の入院で月に10~20万円程度の費用は必要になると考えておくべきです。このような急な出費が何回発生しても家計に問題ないという人であれば、医療保険の必要性は低いと判断できます。

たとえば「先進医療の技術料」は保険の適用外のため、全額が自己負担です。数百万円の費用がかかることもあり、貯金がある人でも容易に払える金額ではありません。

30代で医療保険に加入するメリット・デメリット

医療保険のメリット

医療保険への加入にはさまざまなメリットがあります。 大きく分けて以下の2つです。

医療保険のメリット

特約を付加することで重い病気に備えた対策ができる

特約とは、医療保険に付加できるオプションで、重い病気に備えたり、特定の病気への備えを手厚くすることができます。特約にはさまざまな種類がありますが、代表的な特約を以下で紹介します。

がん特約

がん特約は、がんへの保障を手厚くしたい場合に任意で選択ができます。 主契約の保障に上乗せする形で、がんによる入院や通院にかかる費用の保障が受けられます。

がん治療では、入院と通院を合わせて治療が長期間に及ぶ可能性があります。がんに対する備えとして、検討する価値があるでしょう。

先進医療特約

先進医療特約とは、厚生労働省が認定している先進医療の治療を受けた際に保障が受けられる特約です。先進医療の技術料は原則的に自己負担のため、主契約ではカバーしきれない場合があります。

たとえばがん治療で「重粒子線治療」を選択した場合、約300万円ほどかかるとも言われています。※

※1 参考:令和元年度6月30日時点における先進医療Aに係る費用

女性疾病特約

女性疾病特約とは、乳がん、子宮頸がん、子宮体がんといった女性特有の器官の病気の際に、主契約の保障に上乗せされて保障を受けられる制度です。

がんなどの病気だけでなく、帝王切開でも保障を受けられます。

\プロがあなたに最適な保険を提案!/

保険料は生命保険料控除や介護医療保険料控除の対象になる

保険料を支払う場合はその金額が所得控除として差し引かれ、所得税・住民税の金額を下げることが可能です。保険料控除は保険の種類によって、以下の3つに分類されます。

生命保険料控除の種類

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

入院や通院で給付金を受け取れる医療保険の保険料は、介護医療保険料控除に該当します。たとえば、今から医療保険に加入する場合の所得控除の金額は、以下のとおりです。

| 年間の払込保険料等 | 所得控除額 |

|---|---|

| 20,000円以下 | 払込保険料全額 |

| 20,000円超 40,000円以下 | (払込保険料×1/2)+10,000円 |

| 40,000円超 80,000円以下 | (払込保険料×1/4)+20,000円 |

| 80,000円超 | 一律40,000円 |

医療保険のデメリット

それでは、逆に医療保険のデメリットとなる項目とはどのようなものでしょうか。 主に以下の2点が挙げられます。

医療保険のデメリット

病気やケガをしないと掛け捨てになる

医療保険の多くは掛け捨てと呼ばれるタイプです。掛け捨て型の医療保険は、貯蓄機能がないため、途中で解約しても返戻金は受け取れません。そのため、どうしても、掛けた保険料が無駄になると考えてしまいます。

しかし、そもそも掛け捨て型である医療保険は、あくまでも「転ばぬ先の杖」としての利用する保険なのです。

医療保険の中には、解約返戻金や満期保険金が受け取れる「貯蓄型」タイプもありますが、比較的安い保険料で病気やケガのリスクに備えたい方には「掛け捨て方」が向いているでしょう。

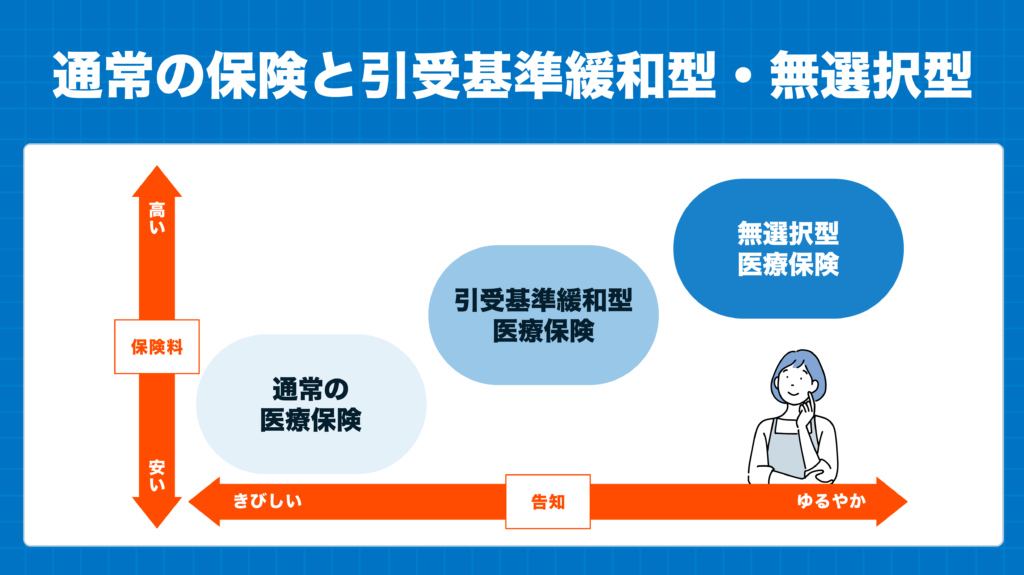

健康状態次第では加入できない

健康状態の良し悪しも医療保険の使い勝手に大きく影響します。 医療保険では加入時に定められた基準をクリアする必要があり、クリアしない限りは加入することができません。

この基準をクリアしているかどうか申告することを告知といいます。告知の内容はさまざまですが、以下に一例を紹介します。

医療保険の告知(例)

- 過去3ヶ月以内に病気やケガで医師の治療を受けたことがありますか?

- 過去5年以内に病気やケガで入院または手術を受けたことがありますか?

- 今までにがんと診断されたことがありますか?

これらの告知の結果、基準をクリアできなかった場合、保険に加入することができません。一方で、健康状態に不安がある人向けの「引受基準緩和型保険」という商品もあります。

告知の内容が限定されているため、持病や病歴がある人でも加入しやすいのが特徴ですが、代わりに保障内容が通常の医療保険より手薄になるため、希望している金額で保障を受けられない可能性があります。

30代におすすめな医療保険の選び方

ここからは、30代におすすめな医療保険の選び方をご紹介していきます。自分の状況と重ねて考えてみてください。

30代におすすめな医療保険の選び方

終身の医療保険を選ぶ

医療保険では保険期間があらかじめ決められている「定期型」と、保険期間が定められていない「終身型」に分けられます。30代で医療保険に加入するのなら、終身型を選択するほうがおすすめです。

定期型の保険は当初の保険料が割安というメリットがある半面、定期的な更新が必要です。30~40代は人生でも多忙な時期であり、何度も更新作業を行うのはわずらわしいと感じるかもしれません。

さらに、更新のたびに保険料が上がっていく点もデメリットです。

30代の若いうちから終身型を選択することで、割安な保険料で保障が受けることが可能です。病気になったあとに加入を検討し始めたとしても、医療保険に加入できないこともあります。

ライフステージに合わせてメインの保障を選ぶ

ひとくちに30代といっても、独身や既婚者、子どもの有無などライフステージによって必要な保障はさまざまです。メインの保障は、ライフステージに合わせて選びましょう。

既婚者の場合(子どもなし)

結婚していて夫婦のみの場合は、入院給付金は5,000円でコンパクトに加入することおすすめします。

近年入院日数は減少傾向にありますが、病気によっては入院日数が40日を超えるケースもあるため、長期入院になってもしっかり受け取れる設定にしましょう。

編集部

既婚者の場合(子どもあり)

既婚者で子どもがいる場合は、入院給付金を10,000円程度手厚く設定することをおすすめします。

給付金を1日あたり10,000円受け取れれば、医療費のほとんどをカバーできるでしょう。

たとえ「子どもの教育費や生活費であまり医療保険にお金を払う余裕がない」という場合でも、5,000円でよいのでコンパクトに加入しておくことをおすすめします。

独身の場合

独身の場合、入院給付金は5,000円とコンパクトな設定で加入することをおすすめします。

入院は治療費のほかにも、食事代や消耗品費など意外とお金がかかることが多いです。その際、1日5,000円の給付金を受け取れれば、ほとんどの費用をまかなえるので貯蓄の切り崩しを心配せずに済むでしょう。

また、入院1回あたりの給付金限度日数は、60日型に設定しておくのが無難です。仮に入院が長引いた場合にも、柔軟に対応できる設定にしておきましょう。

目的に応じて特約を付加する

医療保険の主契約は、多くの場合で「入院給付金」が含まれます。 手術を受けた場合にもらえる「手術給付金」に関しては、主契約に含まれるケースと含まれないケースがあります。

万が一に備えて手術給付金は付加しておきたいところです。また女性の場合、「女性疾病特約」は、付加しておきたい特約の一つです。

生命保険文化センター「令和4年度 生活保障に関する調査」によれば、がん保険、またはがん特約の加入率の年齢別データは以下のとおりです。

がん保険、またはがん特約の加入率【年齢別】

| 性別・年齢 | 全生保 | 民保 |

| 男性全体 | 38.0 | 35.3 |

| 20歳代 | 14.0 | 12.3 |

| 30歳代 | 42.9 | 40.4 |

| 40歳代 | 46.4 | 43.2 |

| 50歳代 | 45.5 | 43.9 |

| 60歳代 | 45.0 | 40.5 |

| 女性全体 | 40.0 | 35.1 |

| 20歳代 | 21.9 | 18.6 |

| 30歳代 | 46.4 | 42.1 |

| 40歳代 | 50.6 | 44.9 |

| 50歳代 | 49.2 | 43.3 |

| 60歳代 | 38.2 | 31.9 |

数値を見てみると、20代・30代の数値は男性より女性のほうが高くなっています。これは「乳がん」など女性特有のがんが、30代などの若い世代でも発症率が高いことが影響しています。

編集部

\30代で医療保険の加入を検討するなら!/

30代の医療保険選びはプロに相談するのがおすすめ!

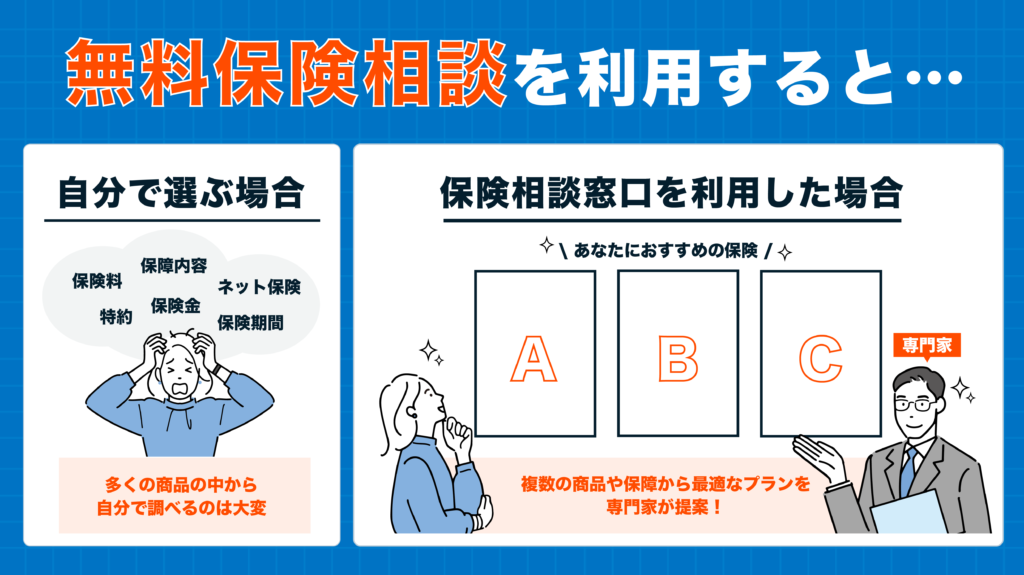

医療保険に新規で加入したいけれど、自分にはどんな医療保障が必要か分からず困っていませんか?もしくは、既に加入している医療保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?

どの医療保険が最適か分からない方や、ご自身やご家族にとって今後必要となる医療保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な医療保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数社の商品から保険のプロに最適な医療保険商品を提案してもらえます。

もしもあなたに医療保険の加入や見直しが不要そうであれば、その旨もしっかり伝えてくれるので「まだ加入を迷っている・・・」という方にもおすすめです。

ここからは「どこで相談したらいいのかな?」と迷われる人に向けて無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社以上 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP350名以上在籍 | 全国に約2,300名のFP在籍 | 提携FPが全国に4,500人以上 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

ほけんのぜんぶのここがおすすめ!

- 取扱保険会社数42社※1

- 相談員は、FP資格取得率100%※2

- オンライン・訪問型で何かと忙しい30代でも相談しやすい!

- 豪華プレゼントがもらえるキャンペーン実施中!

ほけんのぜんぶは、相談員の質の高さが魅力のサービスです。というのも、多くの保険相談所がFP資格保有者の数をはっきり公表していない中、同社はFP資格保有率100%と公表しています。

さらに、42社と多くの保険会社の商品を取り扱っているため、自分に合った医療保険を見つけやすいというメリットもあります。

相談予約はWEBから24時間365日受付。オンライン・訪問型で、仕事や家事で何かと忙しい30代でも利用しやすいので、気軽に無料相談してみましょう。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ほけんのぜんぶでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

※2 入社1年以上のプランナー対象

2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

マネードクターのここがおすすめ!

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に約2,300人も在籍 ※2

- 相談満足度91.4% ※3

- 30代に必要な医療保障やお金のこと全般相談できる!

無料の保険相談窓口としてテレビCMも行っていることからご存じの方も多いマネードクターは、保険のことと同時にあらゆるお金について相談できるため頼りになること間違いなしです。

オンライン相談はネット環境さえあればOK。訪問相談や店舗相談も全国あらゆる場所で相談できる環境が整っています。

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:11社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

マネードクターでは、無料保険相談の予約時にお好きなプレゼントを選択し、相談後にもれなくプレゼントを受け取ることができます!

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

※1…2024年1月時点

※2…2020年度実績

※3…2022年12月-2023年11月(マネードクター自社アンケートより)

3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

保険マンモスのここがおすすめ!

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 30代の医療保険選びに詳しいFPとマッチングできる

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

保険マンモスは利用者の相談内容や居住エリアなどに合わせて、全国4,500人以上のFPなかから最適なFPをマッチングしてくれます。

創業19年の老舗で実績も豊富で「安心して相談できる」と定評があることから、初めて保険相談サービスを利用する方にもおすすめです。

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

保険マンモスでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

保険市場のここがおすすめ!

- 取扱保険会社数は98社※

- オンライン相談では、コンサルタントの指名予約ができる!

- 保険業界初!アバター相談も対応可能※

- 業界のなかで老舗

保険市場ではオンライン相談の場合、コンサルタントの指名予約が可能です。例えば、「同じ30代のコンサルタントに相談したい」や「保険の見直しに詳しい方に相談したい」といった希望に合わせて、自分のニーズに適したコンサルタントを選択できます。

取扱保険会社数は90社以上もあり、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | なし |

※保険市場公式サイトより:業界初とは、AVITA社のアバターシステムを使用した保険相談(2022年08月承認)

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

保険無料相談ドットコムのここがおすすめ!

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!※2023年10月時点

「保険無料相談ドットコム」は、お客さまの生活状況や家族構成などに合わせて本当に必要な保険を提案してくれる保険相談サービスです。

2023年10月時点のお客様満足度は95.2%と高評価で、公式サイトからは30代の利用者の口コミを複数チェックできます。

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

30代の医療保険に関するよくある質問

最後に、30代の医療保険に関するよくある質問に回答していきます。

ちなみに、がんに罹患する確率は男性の方が高く思えますが、実は女性は30代から罹患率があがります。詳しくはこちらを確認してください。

30代男性の入院理由で最も多いのは「精神および行動の傷害」で、女性でも2位に多い理由となっています。

30代女性で最も多い入院理由は「妊娠、分娩および産じょく」です。特に30代は「乳がん」の罹患率が一気に上がる特徴があります。

まとめ

本記事では、30代に医療保険がおすすめな理由をはじめ、必要性や選び方、今人気の医療保険おすすめランキングまで徹底紹介しました。

30代は40代・50代以降と比べれば大きな病気への罹患率は高くないものの、多忙によって健康を損なう人も出始める時期です。特に女性は30代から乳がんの罹患率が高くなっており、男性よりも医療保険や特約で万が一に備える必要性は高いといえます。

比較的安い保険料で医療保険に加入できる30代のうちから、終身で保障される医療保険への加入を検討してみましょう。

ひとくちに30代といっても、独身・既婚者・子持ちなどライフスタイルや個人の貯蓄状況によってもおすすめできる医療保険は異なります。

編集部

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。 その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります