40代におすすめの医療保険は?男性・女性別に選び方を解説

30代に比べ、がんをはじめとした病気や怪我に悩まされる人が増えるのが40代です。何かと多忙な40代ですが、このタイミングで医療保険や最適な保障を選ぶなら何に気を付けるべきなのでしょうか?

本記事では、40代におすすめの医療保険の選び方・見直し方を男性・女性別にご紹介。また、40代が備えるべきリスクと医療保険未加入で後悔する可能性についても徹底解説します。

編集部

- 40代は病気のリスクが高まる時期。男女ともに約9割が民間の医療保険に加入し、ケガや病気に備えています。

- 特に三大疾病(がん・心疾患・脳血管疾患)の治療は公的医療保険だけでは対応が難しく、先進医療や貯蓄保護のために40代から医療保険に加入するメリットは大きいです。

- 40代は独身・子持ちなど世帯状況や病歴によって選べる保険・必要な保障はさまざま。自分に合った医療保険を選ぶためには、保険相談窓口を利用するのがおすすめです。

- 保険相談窓口「ほけんのぜんぶ」では、40社以上の保険商品からプロがあなたにぴったりの保険・保障をご提案!相談料は何度でも無料です。

この記事は5分程度で読めます。

こちらの記事も読まれています

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会や厚生労働省等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツはほけんのぜんぶが管理しています。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

募集文書等の表示に係るガイドライン

生命保険商品に関する適正表示ガイドライン

第三分野商品(疾病または介護を支払事由とする商品)に関するガイドライン

広告等に関するガイドライン

目次

40代に医療保険がおすすめな理由

医療保険は、病気やケガで入院し手術を受けたときなどの治療費をカバーしてくれる保険で、いざというときに頼りになるものですが、40代の人も加入する必要はあるのでしょうか?

40代に医療保険がおすすめな理由としては以下が挙げられます。

上記をふまえて、40代の人が医療保険に加入する必要性について確認していきましょう。

①公的医療保険だけでは不十分なケースがあるから

日本では公的医療制度が充実しているため、民間の医療保険は必要ないという考えもあります。

確かに、医療費の自己負担割合は原則3割(年齢や収入によっては1~2割)となっており、高額な医療費がかかる場合には「高額療養費制度」を利用すると1か月の医療費の上限額を超えた分(10万円以上)は後日還付してもらえます。

編集部

\プロがあなたに最適な保険を提案!/

40代は子どもの教育費や住宅ローンの返済など、お金がかかる世代です。そのため、急な病気やケガで入院や手術を受けるとなると、治療費の支払いに困ることも考えられます。

もちろん、十分な貯金があれば支払えますが、退院した後すぐに仕事に復帰できるとは限らず、療養生活を送ることになるかもしれません。その場合、仕事は休業せざるを得ないため、収入が途絶えてしまいます。

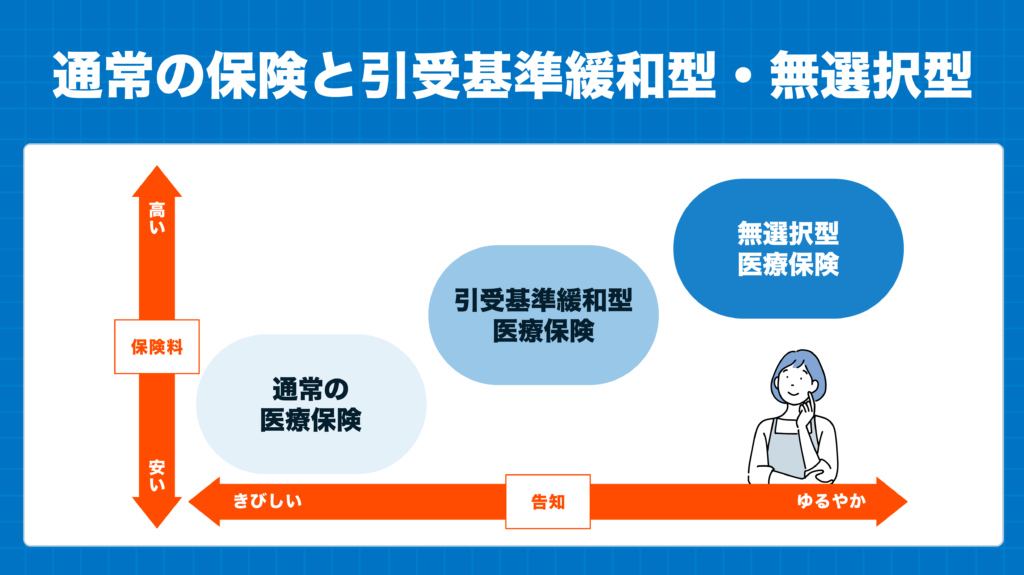

保険会社では、申込者から提出された告知内容などをもとに加入できるかどうかを審査しますが、一般的に、現在健康状態が良好でない人や、これまでに大きな病気をした人、持病がある人などは通常の医療保険に加入することは難しいです。

では医療保険に加入できないかというと、そうとは限らず、審査基準のより緩やかな「引受基準緩和型」や「無選択型」の医療保険なら加入できる可能性があります。

そのため、万全の医療保障を付けることが難しくなります。こういったことを考慮し、今後いつ大病を患うかわからないので、体調が良好な40代のうちに医療保険に加入することをおすすめします。

\プロがあなたに最適な保険を提案!/

40代で医療保険に入らないと後悔する?

今はまだ健康だから医療保険は加入しなくて良いかと考えて、今まで加入を見送っていた方もいるかもしれません。もしくは、20代、30代の頃に加入したままの保険になっていて現在のライフステージに合わない保障を持っているかもしれません。

編集部

40代以降はがんや生活習慣病による病気のリスクが高まる時期ですから、医療保険に未加入の人は注意が必要になります。

40代の方で医療保険未加入の場合、困ることには例として以下のようなことが挙げられます。

①がんや心疾患を始めとする三大疾病に対応できなくなる可能性

医療保険に入っていないと、がんや心疾患をはじめとする三大疾病に対応できなくなる可能性があります。厚生労働省によると、40代の死因順位は以下のとおりです。

40代の死因順位

- 第1位=悪性新生物(がん)

- 第2位=自殺

- 第3位=心疾患

- 第4位=脳血管疾患

- 第5位=不慮の事故

30代前半の死亡理由の第1位は自殺、第2位が悪性新生物、第3位は不慮の事故でした。40代は、30代に比べてがんや心疾患のリスクが大幅に上昇することが分かります。

このことから、誰もが三大疾病に罹患するリスクがあると言えるでしょう。

出典:厚生労働省|「人口動態統計年報 主要統計表 死亡」第8表 死因順位(第5位まで)別にみた年齢階級・性別死亡数・死亡率(人口10万対)・構成割合)

②1日平均2万3,000円の入院費用に対応できなくなる可能性

ひとくちに入院といっても、病気やけがの種類によって自己負担額はさまざまなため、平均化して語るのは難しいでしょう。そこで、病気の種類や怪我を考慮せず「入院したら1日いくらの費用を自己負担するのか」で考えてみます。

入院1日あたりの自己負担額(上位3位)

- 1位:自己負担額1万円~1万5,000円未満…約24%

- 2位:自己負担額2万円~3万円未満…約16%

- 3位:自己負担額4万円以上…約13%

1日の自己負担額が1万円以上1万5,000円未満の人が一番多い事がわかります。平均すると2万700円となっていますので、1日あたり2万700円程度かかるものであると考えておくのが賢明です。

仮に2週間入院した場合、約30万円程度の自己負担額がかかってしまいます。入院が長引くほど負担額は大きくなるため、生活が困窮してしまうかもしれません。

③平均2週間の入院期間のうち支出とともに逸失収入が増える可能性

1日あたりの金額が分かったので、入院したら何日くらいかかるのか入院日数を見てみましょう。

1回の入院日数

- 40代の直近の入院時の入院日数は、「5~7日」が35.7%で最多となっています。

- 次に多い入院日数は「8〜14日」で26.5%を占めています。

この2つだけで全体の半分のパーセンテージを超えていることがわかります。40歳代全体の平均は15.1日ですから、病気やけがの種類は異なっても平均で2週間は入院する可能性があることを考慮しておきましょう。

※出典:生命保険文化センター|令和元年度生活保障に関する調査|56P

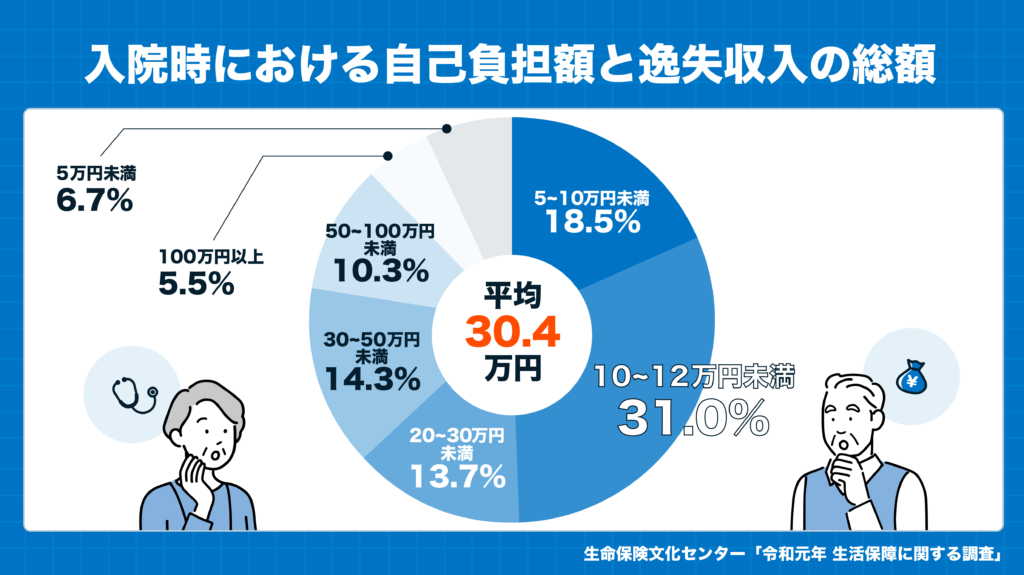

入院した際にかかる費用は約31万円

今までのデータをもとに、入院した際にかかる費用を計算すると以下のとおりです。

もし医療保険に加入していなかった場合、これらの費用は全額自己負担になるということです。この事実だけを見ても、医療保険の加入は不要とは言い切れないことがお分かり頂けるでしょう。

高額療養費制度で医療費が戻ってくることも計算に入れる

約28万円の入院費用が発生する可能性はあるものの、その場合は高額療養費制度で払い戻しを受けることが可能です。

たとえば70歳未満の場合(平成27年1月診療分から)を紹介します。

所得区分 自己負担限度額 多数該当 ①区分ア (標準報酬月額83万円以上の方) (報酬月額81万円以上の方) 252,600円+(総医療費※1-842,000円)×1% 140,100円 ②区分イ (標準報酬月額53万円~79万円の方) (報酬月額51万5千円以上~81万円未満の方) 167,400円+(総医療費※1-558,000円)×1% 93,000円 ③区分ウ (標準報酬月額28万円~50万円の方) (報酬月額27万円以上~51万5千円未満の方) 80,100円+(総医療費※1-267,000円)×1% 44,400円 ④区分エ (標準報酬月額26万円以下の方) (報酬月額27万円未満の方) 57,600円 44,400円 ⑤区分オ(低所得者) (被保険者が市区町村民税の非課税者等) 35,400円 24,600円

かかった医療費が100万円で自己負担部分30万円がかかるケースで見ると、所得区分ウ(標準報酬月額28万~50万円の方)の場合、21万2,570円が高額療養費として払い戻しされます。

自己負担額は8万7,430円になりますね。

さらに、診療を受けた月以前の1年間で3ヶ月以上の高額療養費の支給を受けた場合、4ヶ月目からは「多数該当」として自己負担額が軽減されます。区分ウに該当する方は1ヶ月の自己負担が4万4,400円まで抑えられます。

公的保険による自己負担3割に加えて、高額療養費も加味して入院時の自己負担の計算が必要です。

\プロがあなたに最適な保険を提案!/

40代で医療保険の見直しが必要な人

40代は現在加入している医療保険の見直しを検討する時期です。医療保険の見直しが必要な人の特徴を以下にまとめましたので、確認してみてください。

医療保険の見直しが必要な人の特徴

以前加入した保険をそのままにしている人

以前加入した保険をそのままにしている人は、医療保険の見直しの必要性が高いと言えるでしょう。これは、40代になると健康リスクが上昇し、若い頃に加入した医療保険では保障が不足する可能性があるからです。

また、医療分野は常に進化しており、新たな治療法や薬が登場します。それに伴い医療費が変動することがあるため、最新の医療トレンドに合った保険が必要です。

家族構成が変わった人

40代で家族構成が変わった場合、医療保険の見直しが必要です。なぜなら、家族構成の変化は医療保険のニーズに影響を与えるからです。

例えば、子どもが生まれた場合、小児医療や予防接種などの費用も考慮する必要があります。一方、離婚や子どもが独立した場合、家族人数が減少し、保険料の負担を軽減できるかもしれません。

また、家族の健康状態や年齢によっても見直しの必要性が変わります。家族の誰かが慢性疾患を抱えた場合、それに対応した保障が必要です。逆に、家族全員が健康であれば、保険料を抑えられるプランに切り替えることも考えられます。

転職や独立などで収入が増減した人

40代で転職や独立などによって収入が増減した人にも、医療保険の見直しが重要と言えます。

たとえば、収入が減少した場合は、保険料の負担を軽減するために、保険プランの見直しを検討することが賢明です。

また、転職や独立に伴って、従来の雇用主から提供されていた医療保険が変わることがあります。新しい雇用主の保険内容を確認し、必要であれば足りない部分を補完する保険に加入することが必要です。

\プロがあなたに最適な保険を提案!/

40代の医療保険の選び方・見直し方

医療保険に既に加入していても、昔加入したものであれば見直しが必要になります。どういった場合に見直しが必要になるのか、自分に適切な保障をどのように選べば良いか判断が難しいですよね。

ここからは、最適な医療保険の選び方をご紹介していきます。新たに加入や見直しを検討している方はぜひ参考にしてください。

医療保険を選ぶ際のポイント

医療保険の見直しが必要か確認する

まず医療保険に既に加入している場合は、見直しが必要かどうかを確認しましょう。医療保険の見直しが必要な人は、以下の通りです。

医療保険を見直すべき人

- 昔に加入していた医療保険を放置している人

- 健康診断で指摘がされないほど健康な人

時代の流れに伴い医療環境は変化するため、以前加入した医療保険では現代の医療事情に合わない可能性があります。

そのため、保険も最新の環境に合うように定期的に見直しが必要なのです。

見直しが必要な一例として、「免責」が挙げられます。以前の医療保険では、一定の期間は保険料支払いの対象にならない免責期間が設けられていることがありました。

免責期間が適用される医療保険のままにしていると、入院しても保険料支払いの対象にならない可能性があります。

また、健康な人も40代になれば医療保険を検討するべきです。 医療保険の中には保険料が安いうえに手厚い保障が用意されている商品がありますが、健康状態によって申込ができない場合があるので早めの検討をおすすめします。

健康診断で指摘を受けた後では、加入したくてもできないことが多くなってきます。もしも40代で健康そのものであれば、条件の良い医療保険に加入するチャンスといえます。

今までは健康でも今後はどうなるかは分かりません

編集部

\プロがあなたに最適な保険を提案!/

入院期間の短期化に対応した医療保険を選ぶ

近年、がんなどの治療が入院から通院治療に切り替わりつつあります。 厚生労働省の調査では、平成20年に35.6日だった平均入院日数が平成29年には29.3日まで短くなっています。

出典:「平成29年(2017)患者調査の概況 退院患者の平均在院日数等」

古いタイプの医療保険では「入院〇日目から支給」というタイプが一般的でしたが、これでは保険が支払われる前に退院することになる可能性があります。

入院の保障が1日目から支払われるタイプや、日帰り入院でも保障されるタイプの医療保険に加入するべきです。

入院の長期化に備えた保障を選ぶ

入院日数が短期化しているのがトレンドなのは、既に紹介したとおりです。しかし、あくまでトレンドですから病気やケガの種類によっては長期化することもあります。

自己負担額が大きくなることもありますので、長期入院に伴うリスクにも備えたいところです。注目すべきポイントは「1入院支払限度日数」です。

- 商品によっては、保険金の支払限度日数が40日・60日など契約者の希望で選択できる場合があります。

- 特約によっては特定の病気での入院で支払限度日数を無制限にすることも可能です。

経済的なリスクを計算して、長期の入院をカバーできるように限度日数を考慮できると良いでしょう。可能な限り支払限度日数を長くすることで、万が一のリスクに備えることができます。

\プロがあなたに最適な保険を提案!/

40代男性におすすめな医療保険の特徴

40代男性は子どもの進学やローンの返済などで大きな費用がかかる年代です。そのため「しっかり保障したいけど費用も抑えたい」と思っている方もいらっしゃるでしょう。

そこで以下では40代男性におすすめの医療保険の特徴を3つ挙げていきます。これから医療保険に加入する方にとって大切な情報になるので、参考にしてみてください。

- 一時金保障がついている保険

- 日帰り入院も保障してもらえる保険

- 保険料が手頃な保険

①一時金保障がついている保険

40代男性は一時金保障がついている医療保険に加入することをおすすめします。なぜなら入院期間の短期化に伴って一時金保障の需要が高まっているからです。

入院期間が短期化してしまうと、日額数千円から1万円程度の保険金では足りない可能性があります。そのため入院が確定した段階でまとまった一時金を受け取れる保険が必要になるのです。

\プロがあなたに最適な保険を提案!/

②日帰り入院も保障してもらえる保険

日帰り入院でも一時金や日額保障の保険金がおりる保険に加入することをおすすめします。なぜなら近年手術があった場合でも日帰り入院になるケースが増えてきているからです。

日帰り入院と認められる治療

- 手根管解放術

- 内視鏡的ポリープ切除

- 下肢静脈瘤治療

- 眼科手術

- 上肢の骨折によるインプラント固定手術

- 腱・靱帯の手術

- 口腔内腫瘍切除術

- 痔核根治術

- 鼠径ヘルニア根治術

- 胆石などの腹腔鏡手術

- 内視鏡的副鼻腔手術

- 食道静脈瘤内視鏡手術

- 神経剥離術 など

日帰り入院対応の保険に加入していた場合、これらの手術を受けた場合は日額保障や一時金保障の対象になります。納得いく保険金を受け取るためにも対応しているか確認しましょう。

③保険料が手頃な保険

また、40代の男性は保険料が手頃な保険に加入することをおすすめします。なぜなら「教育費」「住宅・車のローン」など保険以外にも支出が多くなる年代だからです。

とはいえ「保険料が手頃な保険と言われてもわからない」という方もいらっしゃるでしょう。そこで保険料が安い医療保険の特徴を以下にまとめますので確認してみてください。

安い医療保険の特徴

- ネット保険

- 掛け捨ての医療保険

- 保障内容がシンプルな医療保険

これらの条件を満たしている医療保険は保険料が手頃になる可能性が高いです。支出が多くなる40代だからこそ、納得いく保障内容かつ保険料が手ごろな医療保険を探してみてください。

\プロがあなたに最適な保険を提案!/

40代女性におすすめな医療保険の特徴

そこで以下では40代女性におすすめの医療保険の特徴をまとめていきます。家事や仕事で家庭を支えている方が多い年代だからこそ、保険にも気を遣ってみてください。

40代女性におすすめな医療保険の特徴

- 女性特有の疾病に対する上乗せ保障がついている保険

- 祝金がついている保険

- 一時金で保障してもらえる保険

①女性特有の疾病に対する上乗せ保障がついている保険

40代の女性が医療保険に加入する場合は女性疾病に対する上乗せ保障がついている保険をおすすめします。なぜならこれから女性疾病のリスクが高まる年代であるため、罹患する前に準備しておくべきだからです。

女性特有の上乗せ保障がついている保険とは「女性保険」のことです。女性保険に加入しておくと、万が一病気に罹患してしまった時の経済的負担を軽減できます。

十分な保険金を受け取れれば、入院期間中は家事代行を依頼したり固定費の支払いも問題なくできます。そのため、家庭に対する不安をなくして治療に専念できるようになるでしょう。

注意点

女性保険に加入する場合、通常の医療保険より保険料は高くなります。「できるだけ安く抑えたい」という方は通常の医療保険と併せて検討してみてください。

②祝金がついている保険

医療保険を検討している40代女性で「払い損になるのは嫌だ」という方は祝金付きの保険に加入することをおすすめします。なぜなら加入すれば何らかの形でお金を受け取れるようになるからです。

祝金を追加すると支払い事由に該当してなくてもお金を受け取れるようになるため、払い損がなくなります。通常の医療保険と比較して取り扱っている保険会社が限られるため、気になる方は探してみてください。

③一時金で保障してもらえる保険

男性同様、40代女性も一時金で保障してもらえる保険に加入することをおすすめします。今後年齢を重ねることを考えると日額保障も大切になりますが、現状は入院期間の短期化に備えることが大切でしょう。

編集部

一時金保障を手厚くする保険会社が増えたのはここ数年の話です。そのため十数年前から同じ医療保険に加入している方は一時金保障が不足している可能性があります。

40代の保険選びはプロに無料相談するのがおすすめ

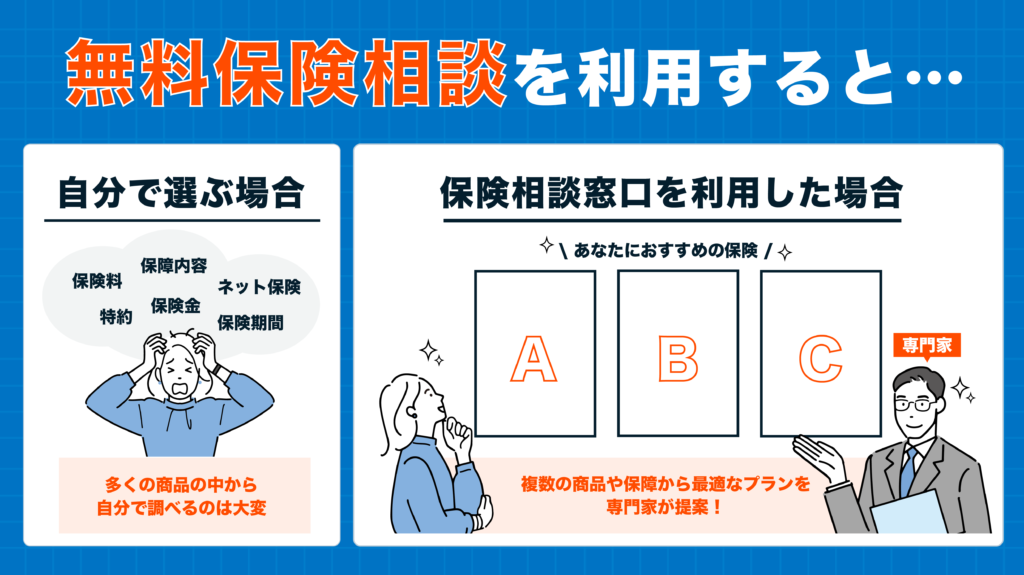

40代にはどんな医療保険が必要かは分かったけれど、いざ自分で選ぶとなると不安な方も多いでしょう。そんな方には、一度無料の保険相談窓口を利用してみることをおすすめします。

無料の保険相談窓口を利用すれば、複数の保険商品から専門家があなたに最適な保険を提案してもらえます。また、何度相談しても無料なので、納得がいくまで相談することが可能です。

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

編集部

ここからは「どこで相談したらいいのかな?」と迷われる人に向けて無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取扱保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 97社 | ◯ 38社以上 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP350名以上在籍 | 全国に約2,300名のFP在籍 | 提携FPが全国に4,500人以上 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

ほけんのぜんぶのここがおすすめ!

- 取扱保険会社数42社※1

- 相談員は、FP資格取得率100%※2

- オンライン・訪問型で何かと忙しい40代でも相談しやすい!

- 豪華プレゼントがもらえるキャンペーン実施中!

ほけんのぜんぶは、相談員の質の高さが魅力のサービスです。というのも、多くの保険相談所がFP資格保有者の数をはっきり公表していない中、同社はFP資格保有率100%と公表しています。

さらに、42社と多くの保険会社の商品を取り扱っているため、自分に合った保険を見つけやすいというメリットもあります。

相談予約はWEBから24時間365日受付。オンライン・訪問型で、仕事や家事で何かと忙しい40代でも利用しやすいので、気軽に無料相談してみましょう。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ほけんのぜんぶでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

※2 入社1年以上のプランナー対象

2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

マネードクターのここがおすすめ!

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に約2,300人も在籍 ※2

- 相談満足度91.4% ※3

- 40代に必要な医療保障や大切なお金のこと全般相談できる!

無料の保険相談窓口としてテレビCMも行っていることからご存じの方も多いマネードクターは、保険のことと同時にあらゆるお金についての相談もできるため頼りになること間違いなしです。

オンライン相談はネット環境さえあればOK。店舗や訪問での相談を希望する場合も、全国に150箇所以上に展開しているマネードクターならどこからでも相談しやすいでしょう。

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:13社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

マネードクターでは、無料保険相談の予約時にお好きなプレゼントを選択し、相談後にもれなくプレゼントを受け取ることができます!

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

※1…2024年1月時点

※2…2023年11月期

※3…2022年12月-2023年11月(マネードクター自社アンケートより)

3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

保険マンモスのここがおすすめ!

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 40代の医療保険選びに詳しいFPとマッチングできる

保険マンモスは、利用者の相談内容に合わせて全国4,500人以上のFPのなかから最適なFPをマッチングしてくれるサービスです。

創業19年の老舗で、相談満足度も実績も多くあり「安心して相談できる」と定評があります。

また、万一失礼な対応やしつこい営業行為があった場合は、速やかに担当FPの変更行うイエローカード制度があるので安心です。

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

保険マンモスでは、無料保険相談後に豪華プレゼントをもらえるキャンペーンを実施中!

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

保険市場のここがおすすめ!

- 取扱保険会社数は98社※

- オンライン相談では、コンサルタントの指名予約ができる!

- 保険業界初!アバター相談も対応可能

- 東証一部企業で安心感がある

担当のコンサルタントを自分で選びたい方には、保険市場がおすすめです。

オンライン相談の場合、コンサルタントの指名予約が可能です。例えば、「同じ40代のコンサルタントに相談したい」や「保険の見直しに詳しい方に相談したい」といった希望に合わせて、自分のニーズに適したコンサルタントを選択できます。

取扱保険会社数は90社以上もあり、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | なし |

※保険市場公式サイトより:業界初とは、AVITA社のアバターシステムを使用した保険相談(2022年08月承認)

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

保険無料相談ドットコムのここがおすすめ!

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!※

- 事前に40代の利用者の口コミを複数参考にできる

「保険無料相談ドットコム」は、お客さまの生活状況や家族構成などに合わせて本当に必要な保険を提案してくれる保険相談サービスです。

2023年10月時点のお客様満足度は95.2%と高評価で、公式サイトには40代の利用者の口コミが複数掲載されています。

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

※2023年10月時点

40代の医療保険加入率

| 40〜44歳 | 45〜49歳 | |

| 世帯 | 94.6 | 95.4 |

| 世帯主 | 89.9 | 91.7 |

| 配偶者 | 70,0 | 70.8 |

| その他の家族 | 15.8 | 23.8 |

※参照:公益財団法人 生命保険文化センター「2021(令和3)年度『生命保険に関する全国実態調査』(2021年12月発行)」より

40代の医療保険世帯加入率は40歳から44歳で94.6%、45歳から49歳までで95.4%でした。このことからほとんどの世帯で医療保険に加入していることがわかります。

世帯主はおよそ9割が加入していて、配偶者よりも加入率が高いことから、特に世帯主は用意すべき保険だといえるでしょう。

40代の医療保険に関するよくある質問

40代男性と女性が必要な保険や保障はこちらから確認してください。

まとめ

今回は、40代におすすめの医療保険の選び方を男性・女性別に徹底解説しました。

40代は男性も女性も三大疾病(がん・心疾患・脳血管疾患)や生活習慣病のリスクが高まる時期です。30代までは健康で何の心配もなかった人でも、ある日突然病気になることは珍しくありません。

40代で終身保障の医療保険に加入して、今後の人生の「万が一」に備えましょう。

ひとくちに40代といっても、独身・既婚者・子持ちなどライフスタイルや個人の貯蓄状況などによって必要な医療保険は異なります。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。 その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります