医療保険、いくら払ってる?月額平均相場を男女・年齢別に解説

ひとくちに医療保険といっても、年齢や保障内容など人によって保険料はさまざまです。

医療保険にすでに加入している人も、これから加入を検討している人も、「他の人は医療保険料を毎月いくら払っているのだろう?」と気になっているのではないでしょうか。

そこで今回は、医療保険の保険料の相場と併せて、病気やケガをしてしまった時の費用はいくらになるのかも解説します。

この記事の要点

- 生命保険文化センターの調査によると、1世帯の年間支払保険料平均額は37.1万円で、月々3.1万円となっています。

- 医療保険は保障内容や加入者の年齢などさまざまな要素で保険料が変わるため、必ずしも保険料が高い=保障が手厚いとは限りません。

- 保険料の安さも大切ですが、『自分自身が求める保障内容を満たしているか』を判断基準にして最適な保険に加入しましょう。

- 医療保険の加入・見直しを検討している人は、保険相談窓口で専門家に相談しながら検討するのがおすすめです。

- 保険相談窓口「ほけんのぜんぶ」では、40社以上の保険商品から専門家があなたにぴったりの保険をご提案します。

この記事は5分程度で読めます。

こちらの記事も読まれています

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会や厚生労働省等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツはほけんのぜんぶが管理しています。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

募集文書等の表示に係るガイドライン

生命保険商品に関する適正表示ガイドライン

第三分野商品(疾病または介護を支払事由とする商品)に関するガイドライン

広告等に関するガイドライン

目次

医療保険はいくら払ってる?平均相場を解説

医療保険に特化したデータは現状では存在しないため、医療保険や個人年金保険を含めた「生命保険」全体の数字を紹介します。

保険に加入している人は、一体保険料にいくら払っているのでしょうか?

年間の払込保険料の平均

生命保険文化センターの調査によれば、1世帯が年間に支払う保険料の平均額は「37.1万円」で、月額にすると「約3.1万円」という結果になりました。

過去の平均支払額の推移を見てみると、年間支払保険料は徐々に減少傾向にあることも明らかになっています。

平成27年

平成30年

世帯年間払込保険料(全生保)の分布を見てみると、不明を除けば12万円未満(月額1万円未満)が全体の19.3%と最も高くなっています。

次に12~24万円未満(月額1~2万円未満)が17.6%、その次に24~36万円未満の16.0%という順番です。

中には84万円以上を払っている人が5.4%も含まれており、高い保険料を払っている人が全体の平均額を押し上げる結果になりました。

\プロがあなたに最適な保険を提案!/

参考:生命保険文化センター|令和3年度「生命保険に関する全国実態調査」

世帯主の年齢別の払込保険料

55~59歳、65〜69歳が43.6万円(月額約3.6万円)でもっとも高く、その前後の世代の50~64歳も約40万円以上の保険料を払い込んでいるのが特徴です。

45~64歳という広い世代において、平均の37.1万円を上回っています。

参考:生命保険文化センター|2021(令和3)年度「生命保険に関する全国実態調査」

男女の保険料の違い

生命保険文化センター「令和4年度 生活保障に関する調査」では、払込保険料に男女で違いがあることが浮き彫りになりました。

その調査結果によると、男性の年間払込保険料の平均が20.6万円なのに対し、女性の平均は16.0万円でした。

男性

女性

金額の分布を見てみると、女性よりも男性のほうが約2倍ほど毎月多くの保険料を支払っていることがわかります。

参考:生命保険文化センター|令和4年度「生活保障に関する調査」

\プロがあなたに最適な保険を提案!/

医療保険をいくら払うか決めるときのポイント

保険に加入している人が、保険料にいくら払っているのか分かったところで、次は医療保険料を決めるときのポイントをご紹介していきます。

1. 保険期間

医療保険は大きく、以下の2種類に分けられます。

医療保険の種類

- 定期医療保険

- 終身医療保険

定期医療保険

定期医療保険は、あらかじめ設定された保険期間のみ保障を得られるタイプで、保険期間が「年満期」「歳満期」に更に細かく分かれます。

- 年満期…「契約後10年」「契約後15年」と年数で区切るタイプ

- 歳満期…「60歳まで」「65歳まで」といった契約の年齢まで保障されるタイプ

終身医療保険

一方の終身医療保険は、一生涯にわたって保障が継続されます。

定期医療保険のほうが終身医療保険より加入時の保険料は低く設定されるのが一般的です。

注意点

- その代わり、定期医療保険では更新のたびに保険料が上がります。

- 終身医療保険は生涯にわたって同じ保険料のため、どこかのタイミングで定期医療保険の保険料のほうが終身医療保険よりも高くなります。

\プロがあなたに最適な保険を提案!/

2. 保険料の払込期間

定期医療保険では、「保険期間=払込期間」になるのが原則です。

契約のタイミング次第ではありますが、「契約から65歳まで」といった歳満期より、「10年間」などと決められた年満期のほうが払込期間は短くなるのが原則です。

ポイント

- 一般的に、年齢を重ねるほど、ケガや病気になるリスクは上がります。

- 保険期間終了時の年齢が若い年満期のほうが割安な保険料で契約が可能です。

一方、終身医療保険は保険期間と保険料払込期間が同じとは限りません。

終身払いと短期払いの違い

- 終身払いは、文字通り契約者が亡くなるまで保険料を払い込み続ける方式です。

- 一方の短期払いは「10年で払い込み完了」「65歳で払い込み完了」といった、期間内に必要な保険料を全額払い込む方式です。

一生涯分の保険料を一生かけて支払う終身払いでは、短期払いよりも毎月の保険料は安くなります。

短期払いの場合、払込期間が短いほど、毎月の保険料が高くなるのが原則です。

ただし、終身医療保険では仕事を退職して年金暮らしになったあとも保険料を払い込み続けることになります。

生命保険文化センター「令和3年度 生命保険に関する全国実態調査」の世帯年間払込保険料を改めてご覧ください。

| 令和3年の世帯年間払込保険料(単位:万円) | |

| 全体 | 37.1 |

| 29歳以下 | 21.5 |

| 30~34歳 | 26.2 |

| 35~39歳 | 38.2 |

| 40~44歳 | 34.8 |

| 45~49歳 | 37.5 |

| 50~54歳 | 43.2 |

| 55~59歳 | 43.6 |

| 50~64歳 | 38.4 |

| 65~69歳 | 43.6 |

| 70~74歳 | 33.7 |

| 75~79歳 | 31.4 |

| 80~84歳 | 28.6 |

| 85~89歳 | 35.8 |

| 90歳以上 | 25.6 |

年金生活に入って保険を見直したり子どもの自立によって保障額を小さくしたりといったことが考えられますが、老後の保険料負担を減らすために短期払いを選択し、65歳までに保険料の支払いを終えるケースが影響していることも十分に考えられるでしょう。

\プロがあなたに最適な保険を提案!/

終身払いにすることで老後の生活が圧迫される可能性を考慮する

終身医療保険に加入して終身払いを選択した場合、毎月の保険料は短期払いに比べると安くなります。

注意点

- 保険料を終身払いにすることで、老後の家計が圧迫される可能性があるのです。

- 医療保険に加入する時は「現在の保険料を安くする」ことだけを考えず、「老後に保険料を払っていけるのか」についても入念に検討しなければいけません。

短期払いを選択することで収入が安定している40~50代のうちに保険料を払い終えることが可能です。

自営業と会社員で払込期間に対する考えは異なる

会社員では退職したり解雇されたりした場合「失業給付」を受けることができます。

注意点

- 一方の自営業者やフリーランスが廃業・倒産してもそのような公的制度のサポートを受けることはできません。

- 自営業者や会社経営者が失業すると、保険料の支払いがあっという間に困難になる可能性があります。

また、払い込んだ保険料のうち一定額は生命保険料控除の対象になります。

\プロがあなたに最適な保険を提案!/

3. 保障内容

医療保険は設定する保障内容次第で、毎月の保険料が大きく変わります。

そのほか、医療保険には「通院特約」「先進医療特約」「3大疾病特約」など保険会社によってさまざまな特約が用意されています。

医療保険で大切なのは、保険料よりも「保障内容」

ポイント

- 医療保険をはじめとする生命保険の保険料は、予定利率や予定事業費率、責任準備金(将来的に保険金の支払いに充てるための資金)などを基に算出されます。

- 予定利率などが変化すれば保険料が改訂され、同じ保障内容でも保険料に差がでてくる場合があります。

- 解約返戻金がある場合は積み立てるべき責任準備金が大きく、保険料は更に高くなります。

前述の払込方法「終身払い」「短期払い(10年払い)」「短期払い(65歳払い済み)」などの種類によって同じ保障内容でも保険料は変わります。

\プロがあなたに最適な保険を提案!/

4. 加入時の年齢

医療保険はケガ・病気による入院などに備える保険です。

ポイント

- 一般的に、ケガや病気にかかるリスクは加齢とともに上がるほか、ケガが治るスピードも若い人と比べて遅くなります。

- 医療保険の保険料は加入する年齢が上がるほど高くなり、加入時の年齢が若いほど保険料は安くなります。

特に終身医療保険で若い時に加入すれば、割安な保険料が文字通り生涯にわたって適用されます。

5. 加入時の健康状態

加入時の健康状態によっても、保険料が変わることがあります。

健康体割引が適用される保険もある

- 「たばこを吸わない」

- 「BMIなどの数値が保険会社に求められる数値以下である」

などの条件を満たすと病気になるリスクが相対的に低いと判断され、通常の保険料から一定額が差し引かれることがあります。

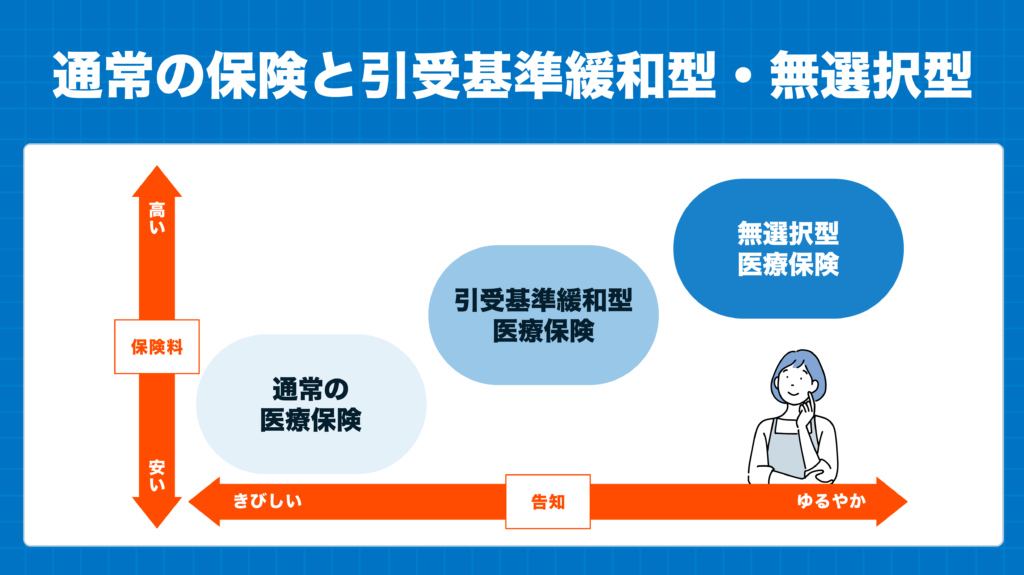

一方で、持病がある人向けに引受基準が緩和されている「引受基準緩和型」と呼ばれる保険もあります。

\プロがあなたに最適な保険を提案!/

病気やケガをした時の負担額はいくら?

入院時の自己負担額の平均は19.8万円

高額療養費制度を利用した人、しなかった人(適用外を含む)の入院時の自己負担額の平均は「19.8万円」でした。

注意点

- 直近の入院時の入院日数別の自己負担費用をみてみると、入院日数が長いほど自己負担費用が高いのが特徴です。

- 61日以上の場合は、実に60.9万円の入院費用が必要になっています。

表は横にスライドできます

| 入院日数 | N | 5万円未満 | 5~10万円未満 | 10~20万円未満 | 20~30万円未満 | 30~50万円未満 | 50~100万円未満 | 100万円以上 | 平均 |

| 全体 | 573 | 9.4 | 26.5 | 33.7 | 11.5 | 10.1 | 5.8 | 3.0 | 19.8 |

|---|---|---|---|---|---|---|---|---|---|

| 5日未満 | 116 | 25.9 | 38.8 | 26.7 | 6.0 | 1.7 | 0.9 | 0.0 | 8.7 |

| 5~7日 | 162 | 6.8 | 36.4 | 34.0 | 11.1 | 8.6 | 1.9 | 1.2 | 15.2 |

| 8~14日 | 132 | 6.8 | 23.5 | 44.7 | 12.1 | 9.1 | 2.3 | 1.5 | 16.4 |

| 15~30日 | 110 | 2.7 | 11.8 | 36.4 | 14.5 | 18.2 | 12.7 | 3.6 | 28.4 |

| 31~60日 | 33 | 3.0 | 9.1 | 18.2 | 24.2 | 24.2 | 15.2 | 6.1 | 30.9 |

| 61日以上 | 14 | 0.0 | 0.0 | 14.3 | 7.1 | 14.3 | 35.7 | 28.6 | 75.9 |

(単位=%)

\プロがあなたに最適な保険を提案!/

引用元:生命保険文化センター|令和4年度生活保障に関する調査|59P

入院時の1日あたりの自己負担費用は平均2万700円

自己負担費用の総額を入院日数で割った1日あたりの自己負担費用を見てみると、平均で2万700円になりました。

費用の分布は1万円~1万5,000円未満が23.3%でもっとも多く、一方で4万円以上も13.2%と高い割合を示しています。

| 1日あたりの自己負担費用 | 割合 |

| 5,000円未満 | 13.8% |

| 5,000~7,000円未満 | 8.8% |

| 7,000~10,000円未満 | 11.5% |

| 10,000~15,000円未満 | 23.3% |

| 15,000~20,000円未満 | 7.9% |

| 20,000~30,000円未満 | 16.0% |

| 30,000~40,000円未満 | 5.5% |

| 40,000円以上 | 13,2% |

| 平均 | 20,700円 |

出典:生命保険文化センター|令和4年度生活保障に関する調査|59P

医療保険の加入や見直しにおすすめの無料相談所5選

「保険料を抑えつつ、必要な保障を得られる保険を探したい」と考えている人も多いでしょう。しかし、専門知識のない人が自分で保険を選ぶのは非常に難易度が高いといえます。

そこでおすすめなのが、無料保険相談所の利用です。ここからは、当サイトが厳選したおすすめの無料相談所5選をご紹介します。

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社以上 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP350名以上在籍 | 全国に約2,300名のFP在籍 | 提携FPが全国に4,500人以上 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- 保障内容と保険料のバランスを見て最適な商品を提案してくれる

- 42社以上の保険商品から比較・検討できる

- 子育て世代からシニア層まで幅広い実績をもつ

- ライフプランの作成もしてくれる

医療保険は保険料が高くなるほど保障が手厚くなるわけではありません。そのため、自分にあった保障内容の商品を選ぶ必要がありますが、数も多いため個人では限界があるでしょう。そんなときにおすすめなのがほけんのぜんぶです。

ほけんのぜんぶでは、お金のプロであるファイナンシャルプランナーが保障内容と保険料のバランスを見ながら、相談者の要望に最も合った商品を提案してくれます。

年齢層を問わない幅広い実績がありますが、特に子育て世代からの人気が高く、保険相談サービスを扱う10社を対象としたアンケートでは信頼度No.1※2を獲得しています。

※2 実施委託先:日本コンシューマーリサーチ 調査期間:2022年1月11日~1月13日 調査概要:保険相談サービスを扱う10社を対象としたブランド名イメージ調査/調査方法:インターネット調査 調査対象:子育て世代の方 551名

※3 2023年2月時点

※参考:ほけんのぜんぶ公式サイト

マネードクター

- 保険以外にも家計の見直しや資産運用の相談も可能

- FPだけでなく、MDRT会員も在籍していて相談員の質が高い

- オンライン・店舗・訪問・電話など柔軟な相談方法に対応

- 将来のキャッシュフロー診断を行ってくれる

保険の見直しや家計の見直し、資産運用の相談など総合的なライフプランの提案を行っているのがマネードクターです。経験豊富なファイナンシャルプランナーが将来のお金に関する相談に無料で対応してくれるでしょう。

例えば、家計チェックから将来のキャッシュフローのシミュレーションを行い、問題点を発見して解決へ導いてくれます。

そして、相談は納得がいくまで何度でも無料で対応してくれます。また、収入の変化があったときや家族構成に変化があったときに相談すれば改めて見直しを行ってくれるでしょう。

※参考:マネードクター公式サイト

保険マンモス

- お客さまの相談内容に合ったFPをマッチング

- イメージ調査ランキングで11の項目で第1位※1

- 累計申し込み数57万件突破※2

- サービス改善の仕組み化を行っており質が高い

保険マンモスは、ブランドのイメージ調査で「相談員の対応が丁寧」「相談員の知識が豊富だった」など11の項目で第1位に輝いており、FPの質に定評があります。保険の知識が一切ない方でも安心して利用できるでしょう。

面談場所は自宅やオンラインなど相談者の都合に合わせてくれます。子どもがいる方でも面倒を見ながら面談ができるため、誰でも利用しやすいサービスです。

●調査対象企業:あなたの FP、保険市場、保険ゲート、ほけんの時間、保険のビュッフェ、ほけんの窓口、保険マンモス、保険見直し本舗、みんなの生命保険アドバイザー(50音順)

●調査方法 :インターネット調査 ●調査期間 :2015年8月21日〜8月30日 ●回答者数 :988 件 ●調査機関 :株式会社日経 BP コンサルティング

※2 日本マーケティングリサーチ機構調べ 2020年9月期 ブランドのイメージ調査

※参考:保険マンモス公式サイト

保険市場

- オンライン相談ではコンサルタントの指名が可能

- 全国730店舗以上あり、どこからでも相談しやすい※

- 人気の医療保険ランキングをチェックできる

- 保険の管理・比較・相談をまとめてできる公式アプリが便利

「できるだけ多くの保険会社や保険商品から医療保険を選びたい」という方におすすめなのが保険市場です。保険市場では、98社※の保険会社と提携しており、複数の商品から最適なものを提案してくれます。

全国にある直営店11店舗と協力店721店舗の計732店舗で相談が可能※。また、自宅や近隣のカフェまでコンサルタントに訪問してもらうことやオンライン面談にも対応しています。

そして、公式サイトでは掲載されているランキングから人気の医療保険を確認することもできます。

※参考:保険市場公式サイト

保険無料相談ドットコム

- オンライン・訪問型だから希望の場所で相談できる

- 万が一強引な勧誘があった場合には即座に対応

- プレゼントキャンペーンが豪華

実際に利用した方のアンケートで「対応が丁寧」「基礎から知れて勉強になった」という声が多いのが、保険無料相談ドットコムの相談サービスです。

保険の知識が一切ない方にも分かりやすく丁寧な解説を行っているので、利用すれば保険の仕組みや選び方など基礎的な部分をしっかり理解できるでしょう。

そして、強引な勧誘をするコンサルタントとは一線を画しており、豊富な選択肢を提案してくれるので、最終的に自分の意思で決めることができることも保険無料相談ドットコムの良いところでしょう。

医療保険、いくら払ってる?に関するよくある質問

まとめ

今回は「他の人は医療保険料を毎月いくら払っているのだろう?」と気になっている人に向けて、医療保険料の相場と、ケガや病気をしてしまった際にかかる費用の平均をご紹介しました。

医療保険は「加入時の年齢」「保障内容」「保険料の支払方法」などによって保険料が変わるため、必ずしも保険料が高い=保障が手厚いとは限りません。

保険料の額も大切ですが、ご自身が求める保障内容を満たしているのかを判断基準にして最適な保険を探しましょう。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。 その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります