育児休業給付金はいつからもらえる?支給条件や期間、計算方法を解説

育休中に働くことができなければ、給与は発生しません。そんな時に頼れるのが、国から支給される育児休業給付金です。

令和3年の法改正により、育児休業期間を2分割して取ることが可能になるなど、より柔軟な取得が可能になりました。

できるなら、給付金は早めに受け取りたいところ。申請する前に支給条件は確認しておきましょう。

そこでこの記事では、育児休業給付金の支給時期や支給期間について詳しく解説します。

この記事の要点

- 1.育児休業給付金は、育児・介護休業法に定める育児休業をしたとき、雇用保険から支給される給付金です。

- 2. 育児休業給付金は、「原則産後休業が終わった日の翌日から子どもが1歳になる日の前日まで」もらえます。

- 3.自営業者やフリーランスなどは育児休業給付金を受けられないので、自分で保険や貯金などで育児資金を備えておく必要があるので注意が必要です。

- 4. 家計や教育資金について悩んでいる人は、一度無料の保険相談窓口で専門家に相談してみましょう。

無料相談はこちら

※公式サイトに遷移します

目次

育児休業給付金とは

育児休業給付金は、育児・介護休業法に定める育児休業をしたとき、雇用保険から支給される給付金です。

出産や育児による離職を防ぎ、育児休業中の生活支援を目的に設けられました。

育児休業ができるのは産後8週間経った後から1年間で、産後休業とは重複しません。

ポイント

- 産後休業:出産日の翌日から8週間

- 育児休業:産後休業が終わった日の翌日から子どもが1歳になる日の前日まで

育児休業給付金は、育児休業期間に対して支給されます。一定の要件を満たした場合、育児休業と育児休業給付金は最大で子どもが2歳になる日の前日まで延長されます。

\家計や教育資金の悩みは専門家に相談しよう/

育児休業給付金をもらえる条件

育児休業給付金は雇用保険から支給される給付金で、雇用保険に加入していない自営業者などは対象になりません。

育児休業給付金を受けるには、次の支給要件を満たしていることが前提です。

育児休業給付金の支給要件

- 雇用保険に加入していること

- 過去2年間のうちに就業日が11日以上ある月が12か月以上あること

- 育児休業中に休業前の賃金の8割以上の賃金が支払われていないこと

- 育児休業中の就業日数が月10日以下(※)であること

※就業日数が10日を超えても、就業時間が80時間以下ならば育児休業給付金は支給されます。

育児休業給付金を受けるには、産前休業前に一定期間雇用保険に加入していることが条件の1つです。

育児休業給付金はいつからもらえる?|支給開始時期

それでは、育児休業給付金はいつからもらえるのでしょう。

育児休業給付金は育児休業期間に対して支給されますが、休業初日にもらえるわけではありません。

育児休業給付金の支給単位期間

育児休業給付金は、1日や1週間単位で請求することはできません。

前述の「育児休業期間と給付金支給期間のイメージ」では、1回目の支給単位期間は「平成30年2月4日~3月3日」となります。

ポイント

- 出産日:平成29年12月9日

- 産後休業:平成29年12月10日~平成30年2月3日(8週間)

- 1回目の支給単位期間:平成30年2月4日から3月3日

支給単位期間を経過すると、育児休業給付金を支給申請できます。

一般的には支給単位期間2回分をまとめて請求するため、育児休業開始から2か月後に請求できます。

注意点

ただし、実際の振込は、勤務先経由でハローワークに提出する期間やハローワークで審査する期間を考慮すれば、申請からひと月くらいかかるでしょう。

また、ハローワークによっても審査や振込までの時間が異なるため、支給を急いでいる場合は所管のハローワークに確認してみましょう。

\家計や教育資金の悩みは専門家に相談しよう/

最短で育児休業開始日から2か月後くらいにもらえる

育児休業給付金は2か月単位で申請するのが一般的ですが、希望すれば1か月単位(支給単位期間1回分)での支給も可能です。

2支給単位期間で請求する場合は、最短で育児休業開始日の3か月後くらいになります。

毎月の生活費として育児休業給付金を当てにしている場合、1か月単位で給付金を受け取りたいところですが申請の手間は2倍になります。

育児休業給付金の支給申請書には、就業状況や賃金の支給状況などについて会社の証明も必要になるため、勤務先とも相談して申請サイクルを決めましょう。

育児休業給付金はいつまでもらえる?|支給期間

次に、育児休業給付金はいつまでもらえるかについて見ていきましょう。

育児休業給付金の支給は原則、子どもが1歳になる日の前日までですが、次のケースもあります。

ポイント

- パパ・ママ育休プラス制度を利用する場合、子どもが1年2か月に達する日の前日まで

- 所定の要件を満たし延長が認められた場合、子どもが1歳6か月に達する日の前日まで

- 所定の要件を満たし再延長が認められた場合、子どもが2歳に達する日の前日まで

パパ・ママ育休プラス制度

パパ・ママ育休プラス制度とは、両親がともに育児休業を取得する場合、育児休業給付金の支給対象期間が子どもが1歳2か月に達する日の前日まで延長される制度です。

ポイント

- 子どもが1歳になるまでに育児休業を開始すること

- 配偶者(一般的には妻)と同日以降に育児休業を開始すること

- 配偶者(一般的には妻)は子どもが1歳になるまでに育児休業を取得していること

育児休業給付金の支給対象期間の延長

保育所が見つからないなど所定の要件を満たした場合、育児休業給付金の支給対象期間は子どもが1歳6か月に達する日の前日までに延長できます。

さらに、平成29年10月1日より子どもが1歳6か月になっても同じ状況が続いている場合、子どもが2歳に達する日の前日まで再延長できるようになりました。

支給対象期間を延長するには、次の要件のうち一方を満たさなければなりません。

ポイント

- 保育所などに申込をしているが入所できない

- 子どもの養育予定者が死亡や離婚などで養育できない

延長前の育児休業が終了する前に延長申請が必要となるので注意が必要です。

\家計や教育資金の悩みは専門家に相談しよう/

育児休業給付金はいくらもらえる?|支給金額の計算

次に、育児休業給付金の支給金額について説明します。

育児休業給付金の計算方法

1支給単位期間(1か月)あたりの支給金額の計算式は次の通りです。

支給開始からの期間に応じて支給金額は異なります。

ポイント

- 支給開始から6か月間:育児休業給付金の支給金額=休業開始時賃金日額×支給日数×67%

- 6か月経過後 :育児休業給付金の支給金額=休業開始時賃金日額×支給日数×50%

「休業開始時賃金日額」は次の通り計算します。

- 休業開始時賃金日額=育児休業開始前6か月の賃金÷180日

「支給日数」は30日です。育児休業が終わる月は、就業日前日までの日数(土日を含む)が支給日数です。

育児休業給付金の計算例

次のモデルケースを使って育児休業給付金の支給金額を計算してみましょう。

モデルケース

- 育児休業開始前6か月の1か月あたりの賃金:30万円

- 2支給単位期間(2か月)毎に給付金を申請

最初に、休業開始時賃金日額を計算します。

- 休業開始時賃金日額=育児休業開始前6か月の賃金(30万円×6か月)÷180日=1万円

次に、育児休業給付金の支給金額を計算します。

支給開始から6か月間は次の通りです。

- 育児休業給付金の支給金額=休業開始時賃金日額(1万円)×支給日数(30日×2か月)×67%=40万2,000円

支給開始から6か月経過後の支給金額は次の通りです。

- 育児休業給付金の支給金額=休業開始時賃金日額(1万円)×支給日数(30日×2か月)×50%=30万円

また、育児休業給付金の支給金額には上限が設けられています。

令和3年8月1日以降の上限金額は次の通りです。上限金額は毎年変更されます。

育児休業給付金の支給金額の上限

- 支給開始から6か月間:30万1,902円

- 6か月経過後 :22万5,300円

\家計や教育資金の悩みは専門家に相談しよう/

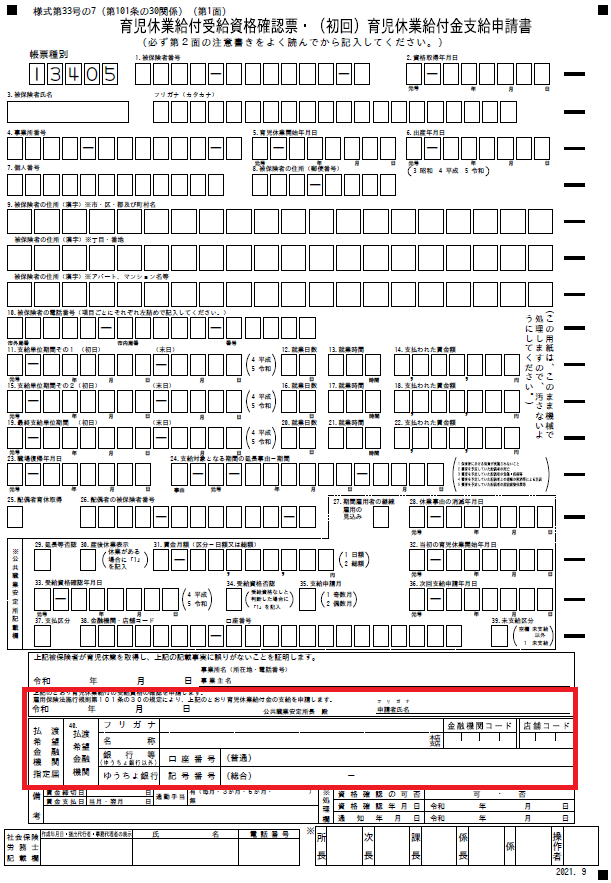

育児休業給付金の申請方法

育児休業給付金の申請は、会社経由で会社の所在地を管轄しているハローワークに申請します。

ハローワークに提出する書類は次の通りです。

ポイント

- 雇用保険被保険者休業開始時賃金月額証明書

- 育児休業給付受給資格確認票・(初回)育児休業給付金支給申請書(以下、支給申請書)

- 賃金台帳や出勤簿など

- 母子手帳など

申請者が自分で準備するのは母子手帳などだけです。その他の書類は会社が準備してくれます。

(支給申請書のイメージ)

引用:厚生労働省「育児給付の内容及び支給申請手続」(次も同様)

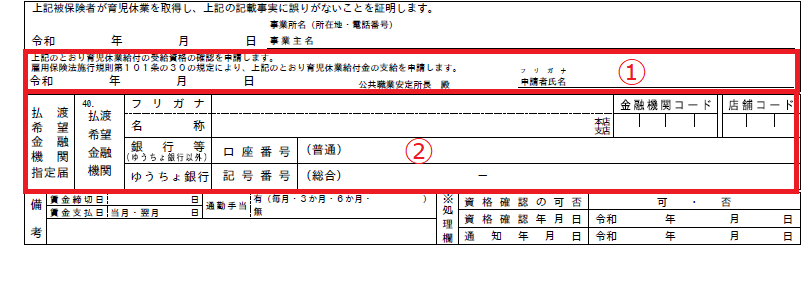

(支給申請書の抜粋)

支給申請書で申請者自身が記入するのは、次の2つだけです。

ポイント

- ①申請日と申請者氏名

- ②育児休業給付金の振込口座

振込口座の記入は初回の申請時だけなので、2回目以降は申請書のほとんどは会社が記入して提出してくれます。

\家計や教育資金の悩みは専門家に相談しよう/

育児休業給付金に関するQ&A

最後に、育児休業給付金に関してよくある質問をQ&A方式で紹介します。

Q1:退職したら育児休業給付金はもらえないの?

退職すると育児休業給付金はもらえません。

ただし、これまでに受け取った育児休業給付金を返金する必要はありません。

Q2:出産したら退職予定ですが、育児休業給付金はもらえる?

最初から退職予定の人は、育児休業給付金はもらえません。

ポイント

育児休業給付金は「雇用継続給付」の1つで、育児休業する人が職場復帰することを前提に支給しているからです。

職場復帰するつもりで育児休業給付金を受け取っていたが、事情により退職することになった場合はQ1の通りです。

Q3:仕事をしても育児休業給付金はもらえる?

育児休業中に仕事をしても、次のどちらかの要件を満たせば育児休業給付金はもらえます。

ポイント

- 1支給単位期間において就労日数が10日以下

- 1支給単位期間において就労時間が80時間以下

ただし、育児休業給付金と就労による賃金の合計が育児休業前の賃金(休業開始時賃金日額×30日)の80%を超えると、育児休業給付金は超えた分だけ減額されます。

Q4:育児休業を延長した場合も育児休業給付金はもらえる?

育児休業を延長した場合でも、育児休業給付金はもらえます。

育児休業を子どもが2歳になる日の前日まで延長した場合、育児休業給付金も2歳になる日の前日までもらえます。

Q5:育児休業給付金にも税金がかかる?

育児休業給付金は所得にならないため、税金はかかりません。

また、育児休業中は社会保険料(健康保険料や厚生年金保険料)が免除されます。

保険の加入や見直しにおすすめの無料相談所3選

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス |

|  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◯ 43社 | △ 提携先による |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 全国にFP2,300名 | 提携FPが全国に3,500名 |

| 店舗数 | なし | 150拠点以上 | なし |

| オンライン相談 | ◯ | ◯ | ◯ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 |

| 詳細 |

※2024年3月時点

ほけんのぜんぶ

- 子育て世代に選ばれている保険相談窓口

- 子どもの将来のためのお金についても相談できる

- 面談でもれなくプレゼント実施中

『ほけんのぜんぶ」はお子さまをお持ちの方に支持されている保険相談窓口。お子さまをお持ちの方551名を対象にしたアンケートでは、「信頼度」「安心して相談できると思う」「子育て世代のママ・パパにおすすめしたい」で第1位※1を獲得しています。

また、一般的な生命保険や損害保険はもちろん、学資保険や教育資金・相続・贈与などの相談も可能です。

また、オンラインでの相談にも対応しているので、自宅から家族みんなで面談を受けることも可能です。

マネードクター

- 家族構成の変化による保険の見直しを行う

- 子どものための保険の提案

- 相談場所はお客の都合に合わせて選べる

「マネードクター」は、経験豊富なファイナンシャルプランナーがライフステージに応じた保険相談を行うサービスです。

家族構成の変化に伴う保険の見直しや子どもための保険、住宅ローンなどの負担を考慮した月々の貯蓄などについてもアドバイスが受けられることは魅力と言えるでしょう。

また、最寄りのカフェや自宅、オンラインでも保険に関する相談が可能です。

保険マンモス

- 小さい子どもがいる家庭の相談多数

- 長く付き合えるFPと出会える

- いろいろな角度から保険や家計を提案

「保険マンモス」は、お客のニーズに合わせたファイナンシャルプランナーを独自の方法でマッチングして、高い評価を得ている無料サービスです。

全国で4,500人以上の優秀なFPと連携しており、子育て家庭の相談経験を持ったFPも多数在籍。そのため、子どもが生まれたばかりの方に必要な保険や子どもの教育資金を確保するための方法を提案をしてくれるでしょう。

また、自宅訪問やオンライン相談も行っているので、小さい子どもがいる家庭でも安心して利用できます。

まとめ

育児休業給付金は、育児・介護休業法に定める育児休業をしたとき、雇用保険から支給される給付金です。

育児休業給付金を受けるには、雇用保険に加入しているなどの要件を満たす必要があるため、自営業者などはもらえません。

育児休業給付金の支給期間や支給開始時期は次の通りです。

- 支給期間は、原則産後休業が終わった日の翌日から子どもが1歳になる日の前日まで

- 子どもが1歳になっても保育所が見つからない場合などは、子どもが2歳になる日の前日まで延長可能

- 育児休業給付金の申請サイクルは一般的に2か月ですが、1か月単位での請求も可能

- 支給申請から振込まで1か月程度かかるため、1か月単位で請求する場合、休業給付金をもらえるのは育児休業開始から最短で2ヶ月後

育児休業給付金の支給金額は概算で次の通りです。

- 支給開始から6か月間:休業開始前6か月の平均賃金の約67%

- 6か月経過後 :休業開始前6か月の平均賃金の約50%

給付金は非課税で社会保険料も免除されるため、手取りで考えると休業前の賃金の一定程度を確保できます。

給料がもらえない育児休業中の貴重な収入ですから、忘れずに支給申請しましょう。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。