生命保険はいらない?不要と言われる理由と必要性が高い人の特徴

最近ネットで「生命保険はいらない」「入らない方がいい」という情報もあり、生命保険に加入しようか迷っている人も多いのではないでしょうか。

生命保険の必要性は、独身や既婚者などライフステージや個人の貯金額によっても異なります。

本記事では、生命保険がいらないと言われる理由と未加入場合に起こり得るリスクについて徹底解説。併せて、生命保険に加入するメリットやデメリットも詳しく紹介します。

この記事の要点

- 生命保険がいらない・不要と言われる理由としては、「日本の公的保障が充実しているから」「貯金があれば十分だから」といった意見が多く挙げられます。

- しかし、家族がいる方や貯金がない方など、必要な保障額が多額になる立場の人にとっては、貯蓄だけですべての保障を準備するのは難しいかもしれません。

- 生命保険のメリットは、起こるかどうかわからない出来事に対して、必要な保障をすぐに準備できる点です。

- 自分や家族に生命保険が必要か迷っている方は、一度専門家に相談してみることをおすすめします。

- 累計申込件数21万件越え※の「ほけんのぜんぶ」では、経験豊富な専門家があなたに保険が必要かどうか客観的にアドバイスします。相談料は何回でも無料です。

![]()

※2023年2月時点

この記事は5分程度で読めます。

こちらの記事も読まれています

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツはほけんのぜんぶが管理しています。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

募集文書等の表示に係るガイドライン

生命保険商品に関する適正表示ガイドライン

広告等に関するガイドライン

目次

生命保険はいらない?不要と言われる理由

よく見かける「生命保険不要論」を整理すると、以下の4つが生命保険は不要だと言われる主な理由になっているようです。

生命保険が不要と言われる理由

それぞれ詳しくみていきましょう。

❶日本は公的保障が充実しているから

日本では、すべての人がなんらかの公的保険制度に加入しています。病気やケガで医療費がかかっても、公的医療保険のおかげで実際にかかった医療費の3割以下の自己負担で済みます。

さらに、1ヶ月の医療費が一定額を超えるとその分を負担してくれる”高額療養費制度“もあり、公的保険の恩恵は大きいものです。

死亡保障に関しても、配偶者に扶養されている人は、配偶者が亡くなれば、遺族年金を受け取れます。これらを見ると、民間の保険会社の生命保険に加入していなくてもただちに困ることはないように思えます。

\生命保険は自分に必要?/

❷貯金があれば十分だから

公的保障に頼れなくても、十分に貯金があればいいのではないかと考える方も多いのではないでしょうか。この意見は、一理あります。

生命保険に加入したとしても、保険にできるのは、もしものときに経済的な負担をカバーすることにすぎません。リスクそのものを減らすことは保険の目的ではないのです。

生命保険に加入したからといって、一家の大黒柱が亡くなることを防げるわけではないですし、医療保険に加入したからといって、病気を予防できるわけではありません。

編集部

❸保険のお世話になる機会はほとんどないから

保険の対象となる出来事、たとえば死亡保険であれば、保険の対象者(被保険者)が亡くなることを、「保険事故」といいます。保険とは、商品ごとに決まった保険事故があったとき、決まった保険金を受け取れる仕組みといえます。

保険事故が起こる確率について、考えてみたことはあるでしょうか。たとえば、今30歳の人が、家族のために生命保険への加入を考えています。この人が実際に家族を残して亡くなってしまう確率はどの程度あるのでしょう。

この数字を見ると、確かにそんなに高い確率ではないように思えますし、そのように低い確率であることに対して準備をしておく必要はないとも思えます。

編集部

\生命保険は自分に必要?/

❹保険は割高で他の運用方法のほうが有利だから

貯蓄型の生命保険もありますが、お金を貯めたいなら生命保険よりもっといい方法があるように思えます。たしかに、貯蓄型保険の返戻率は下がってきており、金融商品としてみたときの魅力が乏しいと感じる人も多いのでしょう。

利回りに注目するのであれば、株式などに積極的に投資したほうが、より大きなリターンを得られる可能性があるのも事実です。

これはどちらが優れているか、という問題ではなく、リスクをどうとらえるかという考え方、資産運用のスタンスの違いでしょう。

編集部

生命保険の加入率は意外と高い

巷では「生命保険はいらない」という意見も聞かれますが、実際は多くの人が事故や病気など万が一に備えて生命保険に加入しています。

2022年の生命保険文化センターの調査によると、生命保険に加入している人は全世代で約8割です。

だからといって、全ての人に生命保険が必要だとは言えません。しかし、貯蓄額や家族構成などをもとに自分に生命保険が本当に必要かよく考える必要があるでしょう。

生命保険に入らないとどうなる?後悔する?

生命保険に入らないと一体どんなリスクがあるのでしょうか?ここからは、生命保険に入らない場合に起こり得るリスクについて解説していきます。

生命保険に入らないと起こり得るリスク

公的制度では補えない費用をカバーできない

編集部

予期できないリスクで生活が困窮する

十分な貯蓄が用意できていない方が生命保険に入っていない場合、病気やケガなど予期できないリスクで生活が困窮する可能性が高い傾向にあります。

たとえある程度の貯蓄があったとしても、万が一の保障として備えておくためには常にお金をもしものときのためにずっと確保しておかないといけません。

注意点

生命保険の対象となるのは、「起こるかどうかわからないこと」です。死はいつかは必ず訪れますが、子育て中の死亡と、子どもが独立してからの死亡では意味合いがまったく違います。

編集部

\自分に生命保険が必要か迷っているなら/

生命保険に入るメリット・デメリット

「生命保険に加入するメリット・デメリットがわからないから必要ない」と思っている方もいらっしゃるでしょう。生命保険は複雑な仕組みのため、どうしても敬遠してしまいがちです。

そこで以下では生命保険に加入するメリットとデメリットを紹介していきます。総合的に考えて自分に必要なものか判断してみてください。

生命保険に入ることで得られる4つのメリット

生命保険は万が一に対して貯金より早いスピードで備えられるものです。ここからは、生命保険に加入するメリットを具体的に解説していきます。

生命保険に加入するメリット

1. 万が一が発生した時の保障を得られる

生命保険に加入すると万が一が発生した時の保障を得られます。なぜなら支払い事由に該当した時に契約前に定められた保険金を受け取れる仕組みだからです。

例えば定期保険(死亡保険の一種)に保険金500万円で加入したとしましょう。2年後に被保険者がなくなってしまった場合、契約時に定められた500万円が一時金で受け取れるのです。

\自分に生命保険が必要か迷っているなら/

2. 教育資金や老後資金などを蓄えられる

生命保険に加入すると商品によっては教育資金や老後資金などを蓄えられます。なぜなら保障を用意するだけでなく、貯蓄機能を備えた保険も用意されているからです。

「貯蓄機能を備えた保険」と言われてもピンとくる方は少ないでしょう。具体的に貯蓄機能がある保険を以下にまとめたので、確認してみてください。

貯蓄機能を持つ保険

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

以上のように、保険は保障だけでない側面も持っています。「教育資金を用意できない」「老後資金が心配」という方でも安心できる機能を用意しているのが生命保険なのです。

3. 住民税や所得税の負担を減らせる

生命保険に加入すると、住民税や所得税の負担を軽減できます。なぜなら加入する生命保険ごとに控除が適用されるからです。

例えば一般生命保険料控除は、定期保険や終身保険などで適用されます。また、医療保険やがん保険などは、介護医療保険料控除の対象です。

編集部

【新制度】契約日が2012年(平成24年)1月1日以降の場合

表は横にスライドできます

| 一般生命保険料控除 | 介護医療保険料控除 | 個人年金保険料控除 | 控除できる限度額(合計) | |

| 所得税 | 4万円 | 4万円 | 4万円 | 12万円 |

| 住民税 | 2.8万円 | 2.8万円 | 2.8万円 | 8万円 |

【旧制度】契約日が2011年(平成23年)12月31日以前の場合

表は横にスライドできます

| 一般生命保険料控除 | 個人年金保険料控除 | 控除できる限度額(合計) | |

| 所得税 | 5万円 | 5万円 | 10万円 |

| 住民税 | 3.5万円 | 3.5万円 | 7万円 |

参照:生命保険文化センター「生命保険と税金」より

このように保険に加入することで、一定額控除を受けられます。税金対策が少ない会社員や公務員にとっては便利な制度といえるでしょう。

\自分に生命保険が必要か迷っているなら/

4. 低リスクで資産形成ができる

生命保険に加入して貯蓄するよりも、投資信託や株式などに積極的に投資して貯蓄した方が効率的だと考えている方もいるでしょう。

しかし、金融の世界では、リターンは常にリスクと表裏一体です。リスクをとらずにリターンを得ることはできません。

また、保険には保障という大きなメリットがあることを忘れないでください。

もし投資を始めて間もない頃に亡くなってしまった場合にはそこで積み立てがストップして終わりですが、保険ではまとまった死亡保険金を受け取れます。

生命保険に入る2つのデメリット

便利な機能を持つ生命保険ですが、もちろんデメリットもあります。これから保険の加入を検討される方は必ずデメリットも確認して、複数の面から検討するようにしましょう。

生命保険に加入するデメリット

1. 毎月保険料が発生する

当たり前ですが、保険に加入すると毎月保険料が発生します。そのため、普段の生活で支出の多い方は、生活が圧迫されてしまう可能性があるため注意が必要です。

基本的に保険料は数千円から数万円程度で、ご自身の意向やライフスタイルに合わせて予算の範囲内で保険料を決めていきます。

保険料が高くなってしまう場合

- 保険金額が大きい

- 保障内容が充実している

- 契約時の年齢が高い

- 持病を持った状態で契約する

保険料はある程度コントロールできますが、年齢や持病の有無などでどうしても高くなる可能性があります。予算に合わない場合などは本当に必要か、他の保険会社で代用できないかなど検討するようにしましょう。

2. 支払い事由に該当しない場合払い損になる

編集部

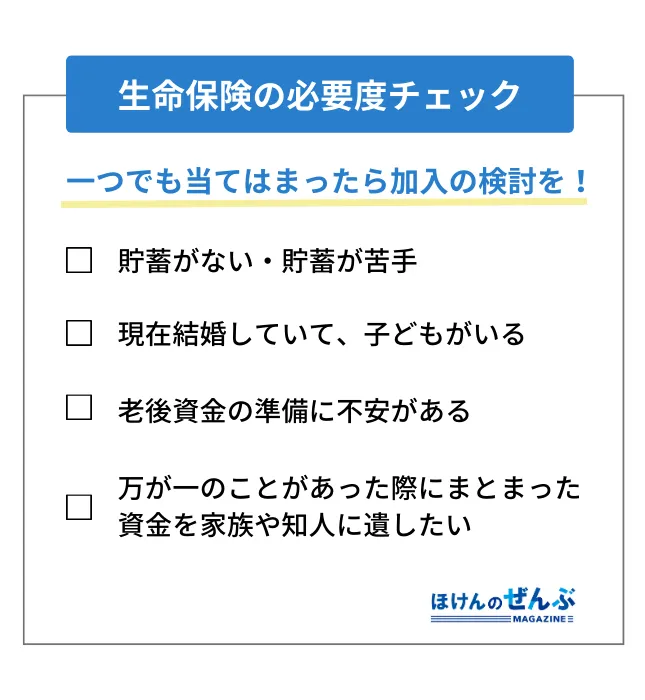

生命保険の必要性が低い人の特徴

生命保険がいらないと言われている理由を踏まえて、生命保険が不要といえるのは以下に当てはまる人だと言えるでしょう。

生命保険が不要な人の特徴

- もしもの時のために、まとまったお金を準備できている人

- 貯めたお金を使わずに取っておける人

貯蓄とは、預金に限らずその他の金融資産でもかまいません。自分自身の資産として用意できていなくても、親やパートナーを頼れるなど、個別の環境によって助けられる場合もあるでしょう。

貯蓄ですべての生活費をまかなえなくても、「自分の収入と実家の援助があればやっていけそうだ」ということであれば、それでもかまいません。必要額は人によって大きく異なります。

子育て中の子どもがいる世帯などは、教育資金も含めてかなりの額が必要になりますが、独身であればかなり限定されるでしょう。

編集部

生命保険の必要性が高い人の特徴

「生命保険はいらない」と考えている方の中にも本当は必要な方がいらっしゃるかもしれません。以下の項目が自分に当てはまるか確認し、必要であれば検討してみましょう。

生命保険が必要性が高い人の特徴

貯金がない人

貯金がない人は生命保険の加入をおすすめします。なぜなら病気や怪我で働けなくなった時にご自身の治療費や、家賃や通信費などの固定費を支払えなくなる可能性があるからです。

もちろん公的医療保険の対象であれば、保険適用されます。しかし、これまでの固定費に加えて治療費もかかり、収入が少なくなることを考えると、病気に罹ってしまうと生活が立ちいかなくなってしまいます。

保険で受け取ったお金は治療費だけでなく生活に必要な資金もまかなってくれます。そのため、貯蓄のない人は保険に加入しておく必要があるのです。

\自分に生命保険が必要か迷っているなら/

家族がいる人

家族がいる人は保険に加入することをおすすめします。なぜなら独身の頃と比較して生活費がより多く必要になり、保険の必要性が高まっているからです。

特に、共働きではない家庭で世帯主に万が一のことがあった時は家族に大きな経済的損失が発生してしまいます。そのため、死亡保険など大きな一時金が受け取れる保険だけでも加入しておきましょう。

「貯蓄が苦手だけど教育資金を用意したい」という方は学資保険など貯蓄ができる保険も検討してみましょう。一部の保険は貯蓄機能も備えており、ご自身のニーズに合わせて準備できるのです。

老後資金をローリスクで用意したい人

老後資金をローリスクで積み立てたい人は、保険の加入をおすすめします。なぜなら資産運用より低リスクかつ銀行預金よりも高利率で積み立てられるからです。

具体的に個人年金保険など貯蓄性のある保険に加入した場合、返戻率105%程度で返ってきます。銀行預金の金利が0.001%であることを考えると、高利率だといえるのです。

\自分に生命保険が必要か迷っているなら/

相続税対策をしたい人

「まとまった資産があるから相続税対策をしたい」という方にも、生命保険はおすすめできます。なぜなら保険金の非課税枠を活用できるからです。

例えば被保険者に万が一のことがあったとき、一定の金額を除いた財産が相続税として課税されます。しかしその金額を上回るお金を保険会社に支払うことで、相続税を調節できるのです。

生命保険の加入を迷っているなら、プロに相談するのがおすすめ!

「まだ生命保険の加入を迷っている」「自分にはどの生命保険が合っているか分からない」という方におすすめなのが、無料保険相談所の利用です。

現在の家計状況やライフスタイルから、あなたに生命保険が必要なのか、どんな生命保険がおすすめなのか、専門家が客観的にアドバイスしてくれます。

ここからは、当サイトがおすすめする無料保険相談所を5選ご紹介します。ぜひ参考にしてください。

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 5種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 全国に約2,300名のFP在籍 | 提携FPが全国に3,500人以上 | 250名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 750店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

ほけんのぜんぶ

- 生命保険について基本的な知識を付けてから加入を検討できる

- 一人ひとりに合った提案で必要なお金やするべきことを「見える化」してもらえる

- 相談は何度でも無料で場所や日時を選べる

ほけんのぜんぶは知識や経験豊富なファイナンシャルプランナーが担当となり、利用者のニーズや状況に応じた相談に乗ってくれる保険相談所です。

生命保険への加入を検討していなくても、「現在の状況から生命保険の必要性を客観的に判断してほしい」という人でも気軽に利用できます。また、相談料は何度でも無料なため、納得してから契約できるでしょう。

相談は何度でも無料のため、1度で話が終わらなかった場合でも追加料金が発生しません。相談場所・日時は利用者の都合を優先してくれるため、仕事や家事で忙しい人でも調整しやすく、オンライン相談にも対応しています。

出典:ほけんのぜんぶ

マネードクター

- ヒアリングしたうえで生命保険が必要かどうか提案してくれる

- 自分の都合に合わせて時間や場所を選べる

- マネードクタープレミアでより幅広い保険やお金の相談ができる

マネードクターはファイナンシャルプランナーが利用者のニーズや状況をヒアリングした上で、生命保険が必要かどうかを提案してくれます。相談したら必ず加入しなければならないわけではないため、気軽に相談できるでしょう。

また、マネードクターへ相談する際は、自分に都合のいい時間や場所を選べるというメリットがあります。事前に指定の時間や場所に来てもらえるため、確保しやすい日時等を提案してみましょう。

老後や相続などを相談したい場合にも適しており、何度でも無料で相談できるため、納得するまで話を聞けるでしょう。

出典:マネードクター

保険マンモス

- 一人ひとりに合ったプランで生命保険を提案してくれる

- 自分のニーズに合ったファイナンシャルプランナーが担当してくれる

- 顧客満足度が高く、他の利用者の声を参考にできる

保険マンモスはプロのファイナンシャルプランナーが担当に付き、一人ひとりに合った提案をしてくれます。生命保険へ加入する必要性は人によって異なり、最適なプランも同じではありません。

そのため、プロの力を借りると時間をかけずに適切な生命保険へ加入できるでしょう。

もしマッチ度がイマイチだった場合はイエローカード制により、担当者に直接伝えることなく、専用フォームから担当者変更の依頼ができます。また、顧客満足度は95%を獲得しており、信頼性が高い点も特徴の1つです。

出典:保険マンモス

保険市場

- 人に聞きにくいことはアバターに相談できる

- 保険料見積りで簡単に保険料をチェックできる

- 公式アプリで保険の管理を一括できる

保険市場は相談相手をアバターかコンサルタント、または両方を選択できます。生命保険の必要性など、人には直接聞きづらいことであってもアバター相手であれば緊張せず気軽に相談できるでしょう。

コンサルタントへの相談はニーズに応じて利用者自身が指名できるというメリットがあります。コンサルタントのプロフィールや口コミ、年間相談件数などは公式サイトで簡単にチェックできるため、安心して相談できるはずです。

また、「相談不要でまずは保険料の相場を知りたい」という人は保険料見積りの活用がおすすめです。年齢と性別を入力するだけで各種保険料を算出できます。

出典:保険市場

保険無料相談ドットコム

- 保険のセカンドオピニオンとしても利用しやすい

- 相談と契約をまとめて行えて時短に繋がる

- 口コミや評判をたくさん参考にできる

保険無料相談ドットコムは、株式会社トラストライフが運営する無料相談所です。知識や経験豊かなコンサルタントが、利用者のニーズや状況に応じてさまざまなお金や保険の相談に乗ってくれます。

相談後は必ず新しい保険に加入する必要がないため、生命保険の必要性を知りたいだけでも利用しやすいでしょう。また、現在加入中の保険のセカンドオピニオンとしても利用できます。

相談は何度でも無料で、面談中に加入意志が固まればそのまま契約に進めます。手間や時間を省けるため、忙しい人にとっては特にメリットを感じられるサービスです。

そして、保険無料相談ドットコムは公式サイトから口コミや評判をチェックできます。利用者の年代・性別だけでなく、相談内容や相談結果などが詳しく記載されているため、口コミや評判を参考にしてサービスを選びたい人は要チェックです。

出典:保険無料相談ドットコム

生命保険の不要論に関するよくある質問

最後に、生命保険の不要論に関してよくある質問にお答えしていきます。ぜひ参考にしてみてください。

まとめ

今回は「生命保険はいらない?」「入らない方がいい?」という声から、生命保険が不要だと言われる理由・不要論を考えてみました。

公的保険制度の充実した日本では十分な貯蓄が確保できていれば、生命保険は不要だとする考え方も一理あります。しかし、独身ならまだしも子育て中の世帯など、必要な保障額が多額になる立場の人にとっては、貯金だけですべての保障を準備するのはムリがあります。

起こるかどうかわからない出来事に対して必要な保障をすぐに準備できるのが生命保険のメリットです。このメリットを最大限活かすことが、結果的にお金と家族を守ることにつながります。

生命保険が必要か不要かは、ネットに漂う意見を鵜呑みにするのではなく、自分自身にとってどうなのかを慎重に考えたいものです。

編集部

ぜひ本記事を参考に後悔のない選択をしてくださいね。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。 その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。