がん保険は見直しが必要?最適なタイミングやデメリットを解説

すでにがん保険に加入している人のなかには「ずっと同じ保障内容のままで良いのだろうか」と疑問を抱えている人もいるでしょう。

現代のがん治療技術は進化し続けており、それに合わせてがん保険の保障内容も最新の情報に更新されています。

古いままのがん保険に加入していると、現在の治療方針に合わない場合があり、希望する給付金を受け取ることが難しくなるかもしれません。そのため、定期的な保険の見直しは重要です。

がん保険の見直しポイント

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会や国税庁等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツはほけんのぜんぶが管理しています。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

生命保険商品に関する適正表示ガイドライン

募集文書等の表示に係るガイドライン

広告等に関するガイドライン

こちらの記事も読まれています

目次

がん保険の見直しが必要な2つの理由

すでにがん保険に加入している人であれば「見直しは不要だろう…」と考えてしまうこともあるでしょう。

がん保険の見直しが必要な理由

ライフステージやライフスタイルの変化で必要な保障が変わるから

ライフステージやライフスタイルの変化で必要な保障は変わるため、保険の見直しは必要です。

結婚や出産、子育ての終わりのタイミングなど、ライフステージに変化があったときには必要な保障額も変化します。

また、がん保険はがんの発症リスクや医療の進歩に応じても選択肢が広がっています。新たな治療法や保険プランが登場することもあり、それに合わせて見直しをすることが重要です。

がん治療は入院から通院治療にシフトしているから

がん治療はかつて長期入院で治療することが一般的で、がん保険も入院保障を重視した形でした。

しかし、近年はがん治療の技術的な進歩によって、通院治療が主流になってきています。

厚生労働省「令和2年(2020)患者調査」においても、平成20年の調査から入院よりも通院のほうが多くなっていることが分かります。

| 外来受療率と入院受療率の推移(人口10万対):悪性新生物 | ||

| 入院 | 通院 | |

| 令和2年 | 89 | 144 |

| 平成29年 | 100 | 145 |

| 平成26年 | 102 | 135 |

| 平成23年 | 107 | 130 |

| 平成20年 | 111 | 123 |

| 平成17年 | 113 | 110 |

| 平成14年 | 109 | 94 |

| 平成11年 | 108 | 95 |

| 平成8年 | 107 | 101 |

出典:厚生労働省|令和2年(2020)患者調査の概況|27Pをもとに作成

治療方針の変遷に合わせるように、現在はがん保険でも通院保障が重視されつつあります。

注意点

- 特に加入後10年以上が経過したがん保険を見直していない場合、最新の治療方針に保障の内容が合っていない可能性があるため注意が必要です。

- がん保険は旧タイプと新タイプに大別できますが、旧タイプの場合は入院を伴うがん保険を保障している一方で通院治療は対象外になっているケースもあります。

がん治療を通院しながら行う場合、入院保障がいくら手厚くても給付金を受け取れない可能性があります。

できるだけ通院保障が手厚いがん保険が望ましいといえるでしょう。

\がん保険の見直しを検討するなら!/

がん保険の見直しをするメリット

それでは、がん保険の見直しをすることで具体的にどのようなメリットを享受できるのか見てみましょう。

がん保険の見直しをするメリット

治療方針に合った保障を選び直せる

かつてのがん治療は長期入院で治療することが一般的で、保険も治療に合わせて入院給付金を重視する傾向がありました。

そのため、古いタイプのがん保険では入院給付金は手厚いのに通院給付金の設定が弱い保険があり、また「入院〇日目から支給」といったように、入院給付金にも一定の条件が付いている場合もあります。

ポイント

現在は入院期間がどんどん短期化しており、通院による治療にシフトしています。

厚生労働省の「令和2年(2020)患者調査」においても、入院の短期化が浮き彫りになっています。

| 年次推移 | 平均在院日数(病院・一般診療所の総数) |

| 令和2年 | 32.3日 |

| 平成29年 | 29.3日 |

| 平成26年 | 31.9日 |

| 平成23年 | 32.8日 |

| 平成20年 | 35.6日 |

| 平成17年 | 37.5日 |

| 平成14年 | 37.9日 |

| 平成11年 | 39.3日 |

| 平成8年 | 40.8日 |

出典:厚生労働省|令和2年(2020)患者調査の概況|12Pをもとに作成

ポイント

- 保険も治療方針の変更に合わせ、通院に関する給付金や一時金を手厚くする傾向にあります。

- 入院給付金も入院1日目から受け取れる保険会社が増えている傾向にあります。

\がん保険の見直しを検討するなら!/

年齢に合わせた保障内容に変えられる

がんに罹患するリスクは年齢とともに上昇し、40代以降は死因の1位を占めるようになります。

参考:厚生労働省|第8表 死因順位(第5位まで)別にみた年齢階級・性別死亡数・死亡率(人口10万対)・構成割合

注意点

しかし、女性でいえば「乳がんの罹患率は20代でも比較的高い」といったように、性別によってがんに備えるべき年齢も異なるのが一般的です。

年齢を重ねたことをきっかけに若いときに加入していたがん保険の内容を見直し、より手厚い保障を受けられる形を検討することで万が一の際のリスクを軽減させることができます。

がん保険の見直しをする際の5つのポイント

がん保険の見直しをするにしても、何をチェックするかを知らないと上手な見直しができないことがあります。

ここでは、がん保険見直しのポイントを5つご紹介します。

がん保険の見直しポイント

❶診断給付金は何回受け取れるか

がん保険にはさまざまなタイプがありますが、なかでも重要なのは「診断給付金の有無」です。

ポイント

- 診断給付金はがんと診断されるだけで受け取ることができる給付金で、使い道が限定されていません。

- 仕事を休む間の当面の生活費や通院の交通費、入院後の治療費など、どんな費用としても利用することができます。

- さらに、診断給付金はがんの治療法に関係なく受け取れる点もメリットです。

\がん保険の見直しを検討するなら!/

❷保障額に過不足がないか

がん保険で受け取れる主な給付金・一時金は以下のとおりです。

- がん診断給付金

- 入院給付金

- 通院給付金

- 手術給付金

- 放射線治療給付金

上記に挙げた給付金や一時金をはじめとする保障額に過不足がないか検討する際には以下のようなポイントが挙げられます。

ポイント

- 万が一がんになった際、生活を守るためにはどのくらいの保障が必要で、そのうち、どれくらいの金額ががん保険でカバーされるのかを確認しましょう。

- また、保障に必要な金額は家庭の状況によっても異なります。

- 貯蓄が少なく、万が一がんに罹患した場合に使えるお金が少ない場合は診断給付金を手厚くする必要があります。

- 逆に万が一の際にも十分な貯金があるのなら、診断給付金を最小限にする代わりに保険料を安くすることもできます。

保障額を決めるなら高額療養費も確認しておく

がん保険の保障額を決める場合は、高額療養費で受け取れる金額についても確認しておきましょう。

例として、70歳未満の区分の高額療養費を紹介します。

表は横にスライドできます

所得区分 | 自己負担限度額 |

|---|---|

① 区分ア (標準報酬月額83万円以上の方) | 252,600円+(総医療費※1-842,000円)×1% |

② 区分イ (標準報酬月額53万〜79万円の方) | 167,400円+(総医療費※1-558,000円)×1% |

③ 区分ウ (標準報酬月額28万〜50万円の方) | 80,100円+(総医療費※1-267,000円)×1% |

④ 区分エ (標準報酬月額26万円以下の方) | 57,600円 |

⑤ 区分オ(低所得者) (被保険者が市区町村民税の非課税者等) | 35,400円 |

※1 総医療費とは保険適用される診察費用の総額(10割)です。

出典:全国健康保険協会|高額な医療費を支払ったとき(高額療養費)

\がん保険の見直しを検討するなら!/

❸上皮内新生物は保障されるか

ひとくちに「がん」といっても、以下の2種類に分類されます。

2種類の“がん”

- 悪性新生物

- 上皮内新生物

注意点

- そのため、がん保険のなかには上皮内新生物に関して保障されないものもあります。

- また、保障されたとしても「悪性新生物の50%」といった具合に保障額が少なくなってしまう商品もあるため注意が必要です。

- どうしても不安に感じる場合、上皮内新生物でも悪性新生物でも同じ保障を受けられるがん保険が望ましいでしょう。

特に女性特有のがんでは「子宮頸がん」「子宮がん」など、かなりの確率で上皮内新生物の状態で見つかることが分かっています。

参考:国立がん研究センター|全国がん罹患モニタリング集計 2015年罹患数・率報告(2019年3月)

❹通院保障に条件は付いているか

通院保障は、入院を経ての通院のみに適用されることが一般的です。

一方で一部の保険では、入院前の通院でも保障を受けられるケースがあります。

さらに「放射線治療給付金」「抗がん剤治療給付金」など入院の有無に関係なく、所定の治療を行えば給付金を受け取ることができる保険もあります。

そのほか、退院時にまとまったお金として「通院療養給付金」を受け取れる保険もあります。

\がん保険の見直しを検討するなら!/

❺定期型か、終身型か

ひとくちに「がん保険」といっても、保障期間によって以下の2種類に分かれます。

ポイント

- 保障が一生涯続く「終身タイプ」

- 一定期間だけ保障される「定期タイプ」

がんは年齢が上がるほど罹患率が上がる病気であり、終身型で契約すれば生涯にわたって保障が受けられます。

定期型は若いうちの保険料は終身型より安いですが、更新のたびに年齢に合わせて保険料が高くなります。

さらに、一定の年齢を超えると更新ができなくなる点もネックです。

がん保険の見直しをするデメリット

がん保険の見直しをすることでデメリットになり得る点を詳しく見ていきましょう。

がん保険の見直しをするデメリット

保険料が上がる可能性がある

がん保険に限った話ではありませんが、保険に加入する年齢が高いほど保険料も高くなります。

若い年齢であれば保険料が安い一方で、見直しのために解約すると保険料が上がってしまうのが一般的です。

ポイント

今加入しているがん保険はそのまま契約を継続し、「不足している保障を特約で付け足す」「不要な特約を外して保険料を安くする」など、新しい保険に加入せずにカスタマイズすることも選択肢の1つです。

保障期間に空白が発生することも

がん保険を解約して新しいがん保険に加入し直す場合、気を付けたいのが免責期間です。

現在のがん保険を解約して新しいがん保険に加入したとして、新しいがん保険の免責期間中にがんに罹患してしまうとがん保険の保障を受けられなくなります。

ポイント

- これを回避するためには、古いほうのがん保険を解約せず、新しいがん保険の免責期間が終わるまで契約し続けることがポイントになります。

- 一時的に2つのがん保険の保険料を支払う必要がありますが、万が一の際に保障が受けられなくなるという事態を防ぐための必要経費と考えましょう。

新規の保険に加入できるとは限らない

がん保険に申し込んだとしても、必ず契約できるかどうかは分かりません。

現在の職業や健康状態などを保険会社に伝えるための「告知義務」があるためです。

注意点

- 保険会社では、告知の内容をもとに保険契約の可否を判断しています。

- 告知内容によってはがん保険に加入できない場合があります。

- たとえば過去にがんに罹患している場合、一般的にがん保険に加入することが難しい傾向にあります。

保険の加入や見直しを検討するなら必ずすべきこと

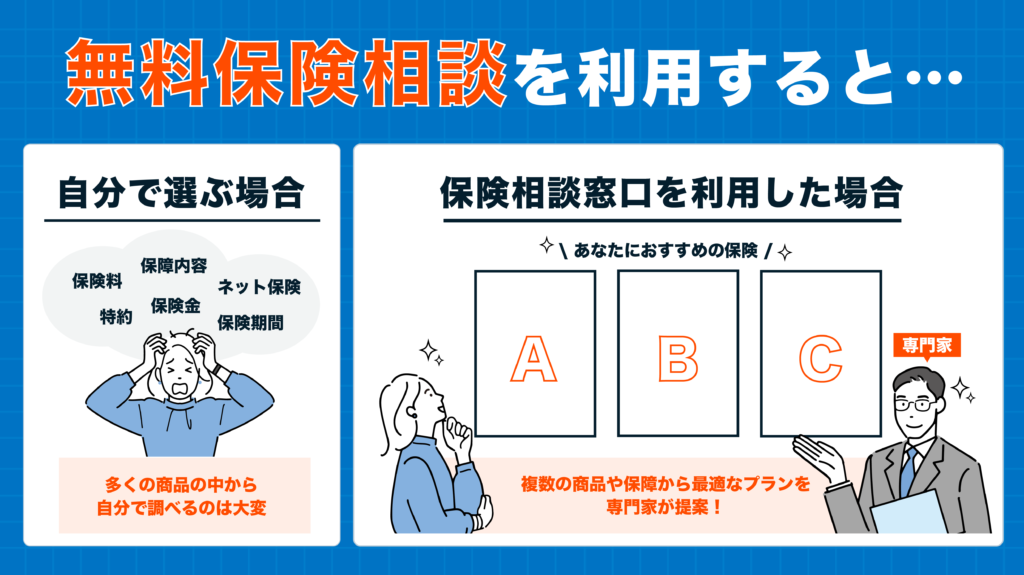

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

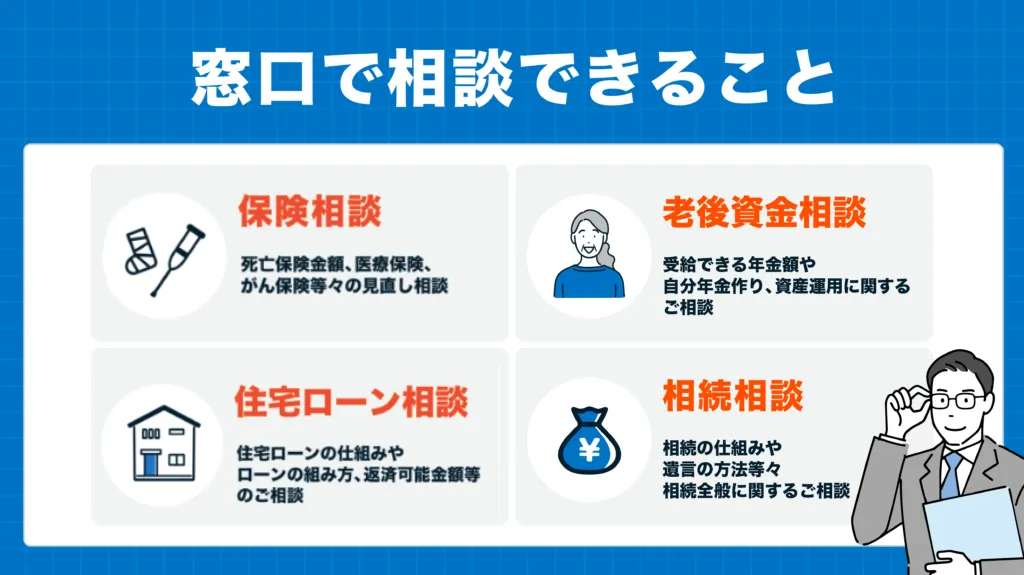

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

「周りに実際無料保険相談を利用したことがある知人がいないからイメージがつきづらい…」と思っておられる方に、実際に無料の保険相談窓口を利用した方の口コミ評判をご紹介します。保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社以上 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP350名以上在籍 | 全国に約2,300名のFP在籍 | 提携FPが全国に4,500人以上 | 250名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点 2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に2,200人も在籍 ※2

- 相談満足度91% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

- 保険相談後選んだプレゼントがもらえる!

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:13社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

- 取扱保険会は業界最大の98社

- オンラインでの相談が可能

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | なし |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

無料保険相談所の選び方

無料の保険相談窓口はショッピングモールやテレビCMで見たことがあれど、実際に利用をしたことがないと、何を基準に窓口を選べば良いのか迷ってしまいますよね。

数ある中からあなたに合った保険相談所を見つけるには、以下の項目をチェックするとよいでしょう。

- 1.相談場所は、自宅(オンラインor電話)か、店舗か、指定した場所か

- 2.相談担当者が専門知識を有しているか

- 3.取り扱っている保険会社数の多さ

1.保険相談をする場所はどこが良いか

新型コロナウイルスの流行をきっかけに、現在では各社がオンラインでの相談を実施しています。リモート業務の前後や休憩時間はもちろんのこと、お休みの時間などさくっと相談できるので大変好評なサービスです。

わざわざ外出するのは控えたいときも、気軽に自宅で相談ができます。

カメラを使用する相談も、電話のみでの相談も実施している会社もあります。まずは利用してみるのもよいかもしれません。

その他にも、よく利用するショッピングモールや駅の近隣にある店舗での相談ができる「店舗型」や、職場や自宅近くのカフェやファミレスで相談ができる「訪問型」もあります。

2.相談担当者が専門知識を有しているか

無料の保険相談窓口は多くありますが、相談に乗ってくれる担当者はどこも同じではないかと思われがちですが、実は、担当者は相談窓口によって異なることはもちろんのこと、店舗によっても異なります。

保険の相談に乗ってくれる担当者全員がFPをはじめとする資格を持っているとは限りません。FPとは、以下のような幅広い知識を持ち合わせている者を指します。

- 保険

- 教育資金

- 年金制度

- 家計にかかわる金融

- 不動産

- 住宅ローン

- 税制など

生命保険への新規加入や見直しも、家計や家族のお金に直結する項目であることから、専門知識を有している担当者のほうが、有益な提案やアドバイスができる可能性が高くなります。

3.取り扱っている保険会社数の多さ

無料の保険相談所のメリットの1つとして、複数の保険会社の商品を比較・検討できるという点が挙げられます。比較できる対象が多いほうが、ご自身や家族により最適な商品が見つかりやすいということに繋がります。

それでもどこにするか迷ったら

どの相談所も、もしも相談に乗ってくれる相談員を代えたい場合は無料で変更することが可能で、違う相談員に再度無料で相談をすることができます。

しかし、できることならば初めから質の良い相談員に担当してもらえると嬉しいですよね。

どの相談所も、担当者はこちらから選ぶことはできないため、まずは相談員が必ずFP資格を所持していると明記している「ほけんのぜんぶ」で相談をすることをおすすめします。

がん保険の見直しに関してよくある質問

がん保険見直し時の解約返戻金は、保険契約を解約した際に、過去に支払った保険料から差し引かれた手数料や費用を除いた、返金される金額のことを指します。解約返戻金は、保険契約の期間や支払った保険料の額によって異なります。解約返戻金の詳細は契約書や保険会社によって異なるため、注意深く確認することが重要です。

昔入ったがん保険を見直さずに放置すると、保険料が高額で無駄な支出が続く可能性や、古い契約では現代のがん治療に対応しきれないことがあります。そのため、ライフステージやニーズに合わせて保険を見直し、現代の医療技術や治療法に対応できるプランに切り替えることが大切です。

新しい保険の契約内容をよく理解し、現在の保険とよく比較・検討しましょう。契約内容や給付金額、待機期間、特約などが異なる場合があります。また、既存のがん保険を解約する前に、新しい保険契約が確実に有効になることを確認しましょう。解約時に解約返戻金が発生するかも確認し、十分な保障を維持できるよう計画しましょう。

まとめ

今回は、がん保険見直しの必要性や見直し時のポイント、メリット・デメリットを解説しました。

がん保険は治療技術の発達に合わせて新しい保障内容の保険が登場するため、がん保険に加入してから10年以上経過しているなら見直しをしましょう。

また、結婚・出産や子どもの独立といった『ライフステージに変化があったとき』や、がんのリスクが高まる『40代・50代に突入する前』といったタイミングで見直しするのも重要です。

通院給付金の条件なども含め、現在の治療方針に合った保険になっているかしっかり確認しましょう。

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。 その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります